スペシャルレポート 水平株式保有は経済発展をとめるのか?

パッシブファンドの新たなる論点「水平株式保有」

前回のレポート*1で、パッシブファンドに関して「水平株式保有(Horizontal Shareholding)」という新たなる論点があることを述べました。水平株式保有とは株式に投資するファンドなどが、ある業界の多くの企業の大株主となることです。通常投資家は、保有している企業が競争に勝ち企業価値が上昇することにより株価が上昇し、自身の利益につながりますので、企業の経営者に競争を促します。

しかし、同じ業界内の多くの企業の株式を保有している投資家にとっては、状況が異なります。保有する企業間が競争することによって、たとえある企業が競争に勝っても競争に負けた方の企業も保有していますので、その企業の価値下落によって損失も被ります。勝者の企業価値の上昇分と敗者の企業価値の下落分のどちらが大きいかが問題です。飽和した市場での低価格化競争のように、競争するほど両企業の売上高の合計が減少するような競争もあり、このような競争ではむしろ、価格競争をせず、商品の販売価格を高く維持する方が両企業の利益の合計が大きくなる場合も考えられます。

前回のレポート*1では、水平株式保有により企業間競争を緩和する議決権行使が行われた疑いがあると一部で指摘されている具体的な事例を紹介しました。今回は、順番が前後しましたが、そもそもなぜ、企業間競争の緩和が社会にとって良くないのかを説明します。その緩和は競合同士の企業が同一の人に保有される場合に発生する場合がありますが、それが水平株式保有と似ている点があることを指摘します。その後、水平株式保有が広く経済に悪影響を及ぼすというElhauge教授の主張*2を紹介します。そして適宜、その主張に対する批判*3と、その批判に対するElhauge教授の反論*4も紹介します。

「水平株式保有」という言葉から受ける印象

Elhauge教授は水平株式保有(Horizontal Shareholding)という言葉にこだわります。これは恐らく、独占禁止法*5では水平的(Horizontal)が付く専門用語が多数存在するからだと思われます。例えば、競合企業同士の合併を意味する水平的合併または水平結合(Horizontal Merger)、競合企業同士で価格競争をせず共謀して高い価格を維持する行為を意味する水平的価格維持行為(Horizontal Price Fixing)など多数出てきます。独占禁止法になじみのなる人ならこの水平という言葉はなじみがあるわけです。水平結合によって新たに生まれる会社がある商品市場を独占することとなる場合は、多くの先進国で、その国の独占禁止法によりその結合は制限されます。

それが例え、持ち株会社(Holding Company)が競合同士の企業を保有することによる事実上の合併であっても同様です。Elhauge教授が水平株式保有(Horizontal Shareholding)という言葉にこだわるのは、これが、持ち株会社(Holding Company)を用いた水平結合(Horizontal Merger)と同じ経済的効果を持つという印象を持ってもらうために、なるべく同じ単語を使おうとしたのだと思います。

水平株式保有に近い言葉として共同保有(Common Ownership)がありますが、Elhauge教授は、共同保有は水平株式保有を含む広い意味をもつとし、水平株式保有はあくまで競合企業同士が同一の人に保有されることのみを指すと指摘してこだわりを見せています*2。

競合企業同士が同一の人に保有される弊害

持ち株会社など同一の人によって競合同士の企業が保有される弊害を見ていきましょう。まずはその逆の、各々独立に保有される企業間の競争について図を使いながら述べます。今簡単のため、1つの商品のみを考え、その商品を作っている企業は2つしかないとします。

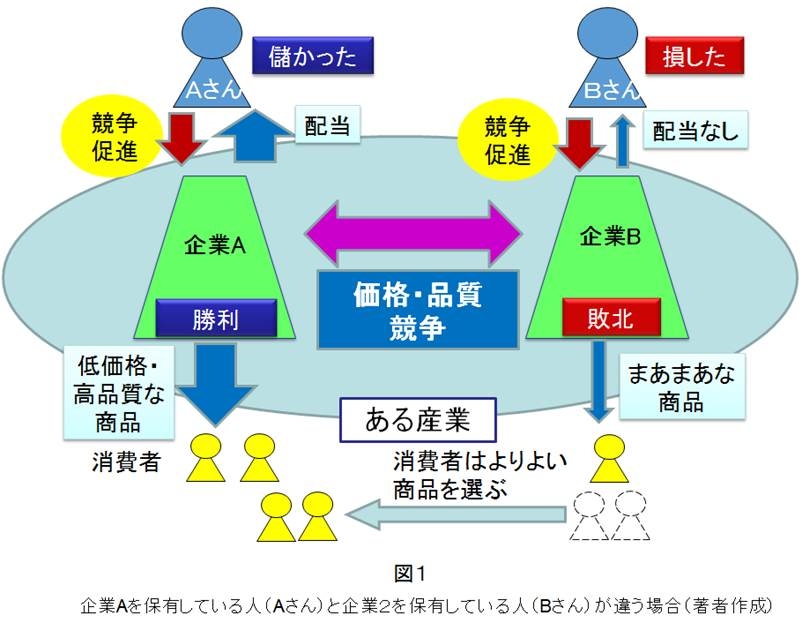

まず図1のように、企業Aを保有している人(Aさん)と企業Bを保有している人(Bさん)が違う場合です。Aさんは、企業Aがより多くの消費者に商品が販売され利益が増えれば、より多くの配当金が見込め得をします。そのために、企業Aに対し、企業Bより高品質で低価格の商品を作るよう促します。これにより企業A・Bは価格・品質で競争するわけです。消費者は企業A・Bが競争することにより、より高品質でより低価格の商品を選択することができます。この競争は最終的に消費者に便益がもたらされるのです。ここで注目すべきは、Aさんにとって、Bさんがいくら損しても関係ないということです。Aさんの利益の増加分以上にBさんの利益が減少しても関係ないわけです。

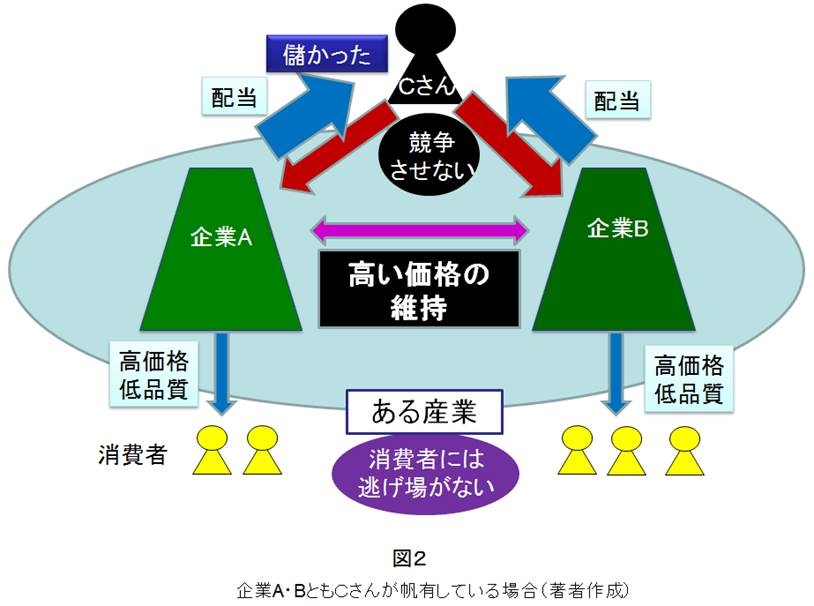

次に、図2のように、企業A・BともCさんが保有している場合です。Cさんにとっては、仮に企業A・Bがより良い商品を作る競争をし、勝ったほうの企業の利益が増えても、負けた方の企業の利益がそれ以上に減少すれば、Cさんは損をします。そのため、競争を促すよりは競争をしないようにさせ、高い価格を維持した方が得かもしれません。消費者は企業A・B以外から商品を買えませんので維持された高い価格で買わざるを得ません。この競争回避は最終的に消費者が損をするのです。

そのため独占禁止法では、消費者の利益を守るために、このような競争回避を禁止しているわけです。独占禁止法が消費者を守るための法律であることはとても重要なポイントです。

水平株式保有はCさんと似ているか?

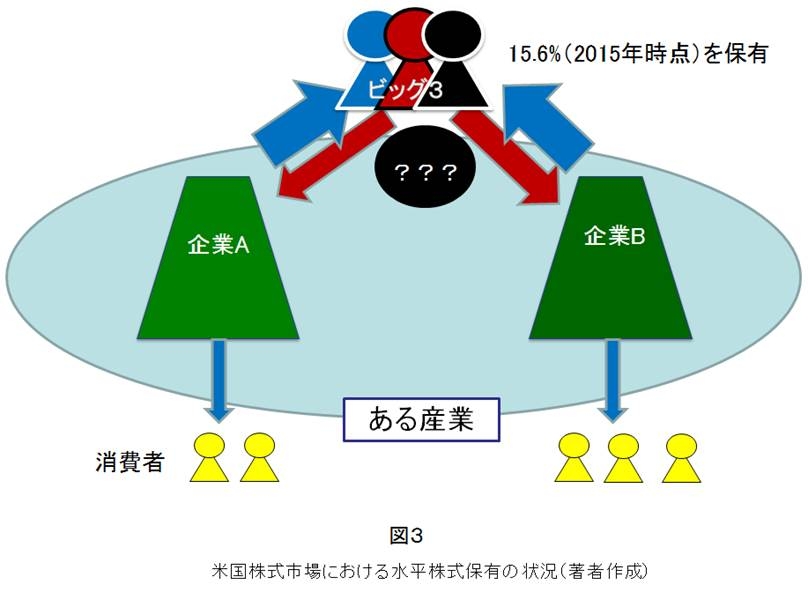

図3は水平株式保有の状況を示しています。前回のレポート*1で示したように、米国の上場企業の大株主は投資信託の運用会社が多く、特にパッシブ運用を行っている3社(ビッグ3)が大株主によく登場します。また、このビッグ3だけで米国の全上場企業の15.6%(2015年時点)を保有し、前回のレポート*1で事例としてあげた2つの企業はそれぞれ、21.9%、24.5%の株主が他方の企業も保有する水平株式保有状況であることを示しました。

図3は確かに図2に似ている点があります。ビッグ3が両方の企業を保有していること、実際に商品価格の上昇をもたらしていることが実証研究により示されていること(例えば米国の航空業界*6)などです。しかし、違う点もあります。図2では1人だったのが図3では最も少ないケースでも3人います。そしてその3人の持分も多くても約20%程度です。また、企業A・Bとその直接の保有者であるCさんは緊密にコミュニケーションをとっていると考えられますが、パッシブファンドの運用会社であるビッグ3と企業A・Bがとっているコミュニケーションは密度も内容も違うと考えられます。

10~20%の持分でも水平的価格維持行為はなされるか?

1つ目の違いですが、ナバーラ大学イエセビジネススクールのAzar准教授らが2014年に発表した論文*6では、米国航空業界では水平株式保有による企業間競争の阻害の効果で航空運賃が3%から 7%ほど高くなっていると見積もり、10~20%の持分でも水平的価格維持行為がなされていると主張しました。その後、銀行業界でも水平株式保有によるサービス価格の上昇が示されました*7。

Azar准教授らは、ある企業がどれくらい市場独占すれば価格維持行為ができるかどうかを計測するHHI(Herfindahl-Hirschman Index)を、水平株式保有のような企業の部分保有の効果も含むように拡張されたMHHI(Modified HHI)*8を用いてこれを示しています。

しかし、MHHIには水平株式保有だけでなく市場シェアでも変動するので、単に市場シェアの増加が価格上昇を招いただけで水平株式保有は関係ないという批判があります*3。それに対してAzar准教授らはその後、市場シェアの増加の効果を取り除いた方法で計算しなおし、それでも水平株式保有の効果による価格上昇は観測されていると反論しています*9。

ちなみに蛇足ですが、Elhauge教授はこれをもって、ビッグ3による水平株式保有によって高い航空券を買わされたとして、米国においては裁判をおこすことは可能だと述べています*2。米国は訴訟国家といわれますが、しかしそうは言っても、さすがにこの訴訟は無理があるのではないかと思います。

ビッグ3と企業のコミュニケーションは?

アムステルダム大学のFichtner研究員らは、パッシブファンドが議決権行使など表立って企業と対立するのではなく、私的な会合を積み重ねることによって企業に影響力を与えているとする論文*10を発表しました。パッシブファンドは経営陣に問題が発生しても売却という選択肢が取れないため、議決権行使で反対票を投じるという選択肢をアクティブファンドよりも多くとるはずだという仮説を立てました。しかし実際には、議決権行使の反対票の割合は、アクティブファンドとパッシブファンドとの間で差がないことを実証しました。

Fichtner研究員らはこの理由を、パッシブファンドは議決権行使に頼らなくても日ごろから経営者と私的な会合で影響力を行使しているからだと主張しました。実際、ビッグ3のなかには、そのような私的な会合を多く行っていることを、企業価値を上昇させる活動の一環であるとしてむしろ積極的に宣伝しています。

当然、この私的な会合では競合他社について話し合うはずがないので、水平株式保有とは関係ないという批判が考えられます。この私的な会合で水平的価格維持行為を強要すれば刑事事件でしょうから、少なくともそんなことはありえないでしょう。ただ、私的な会合であるがゆえ何を話し合ったのか分からないのも事実です。例えば、運用会社側が「客数を伸ばすより客単価の上昇を優先しましょう」といった水平的価格維持行為を意図したものでは全くない通常のビジネスの話をしたとしても、経営者側が競合他社も保有している株主であることを考慮して「価格競争を避けろ」という意味だと受け取ってしまう可能性までは否定できないかもしれません。

水平株式保有という構造そのものが忖度を生む

Elhauge教授はもっと強い主張をしています*2。仮にFichtner研究員らが指摘するコミュニケーションがなかったとしても、水平株式保有という構造が存在するだけで、経営者は競合他社も保有している大株主の利益を考慮するはずだと主張しています。経営者は自社の上位株主が、競合他社を保有しているかどうかは公開されている情報からすぐに分かります。経営者が"株主の利益"のために行動するならば、株主が水平株式保有をしているかどうか考慮するはずだというのです。

さらに米国では、日本ではあまり考えられない事情もあります。多くの上場企業の経営者は雇われた経営者、いわいるプロ経営者であり、今後、違う企業に経営者として転職する可能性があります。転職先の企業も株主が同じとあれば、その株主に嫌われないように行動する、いわば忖度を生じるのは自然であるとElhauge教授は主張します。すなわち、水平株主保有という構造があるだけで、企業間競争は緩和される傾向にあるというのです。

これに対するもっともよくある批判*3が、多くの経営者の報酬を決める要因は自社の利益であり、競合他社の利益が増えることにインセンティブ(経済的動機)がないというものです。これに対しElhauge教授は、ナバーラ大学イエセビジネススクールのAnton准教授らの研究*11が、水平株式保有されている企業経営者の報酬の方が自社の利益との関係が小さくなることを示しているとして、反論しています*4。

水平株式保有が経済に与える弊害

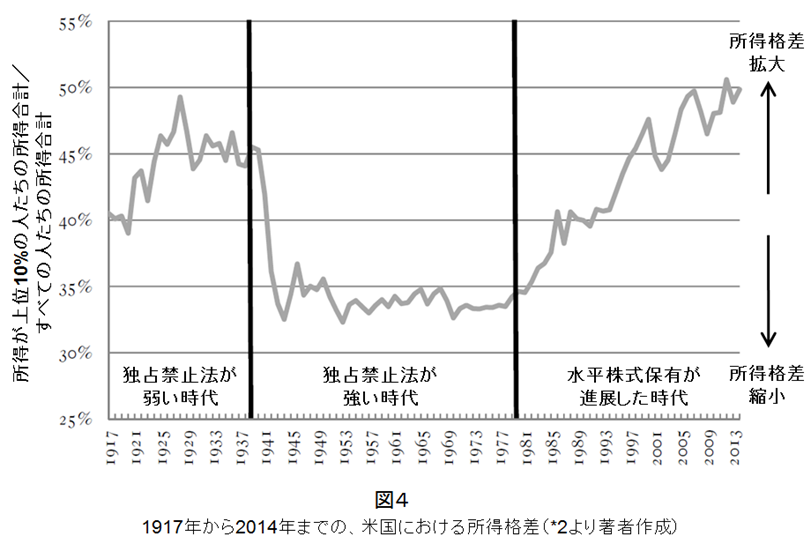

ご存知の方も多いと思いますが、パリ経済大学のピケティ教授は、近年、所得格差が拡大していると主張しています*12。しかし、1940年代に所得格差が縮小した時代がありました。ピケティ教授はその理由を第二次世界大戦によって多くの資産が破壊され格差がリセットされたからだと考えているようです。

しかしElhauge教授は、1940年代の所得格差縮小はこの時代に独占禁止法が整備され企業間競争が促されたからだと主張しています*2。企業間競争は経済発展に不可欠であることは一般に認められた事実です*13。企業間競争があると、シェア拡大のための設備投資・人員拡大が行われ、人材の獲得競争が発生します。その人材獲得競争によって賃金の底上げが行われ、所得格差が縮小するというのがElhauge教授の主張です。

図4は、1917年から2014年までの、米国における所得格差を示しています。1940年以前は、米国においても独占禁止法が整備されておらず格差が拡大しています。その後、独占禁止法が整備され格差が縮小、1980年代まで格差は広がらず横ばいです。

1980年代以降、株主の機関化が進みます。そしてまもなくパッシブファンドが普及し始めます。水平株式保有が進んだ結果、企業間競争が緩和され、所得格差が拡大したというのです。Elhauge教授は水平株式保有の効果によって、企業間競争が緩和され、設備投資・人材獲得競争も弱まり、賃金が上昇しにくくなっているとし、それによってGDPは6%程度押し下げられていると見積もっています。

ただ、この図だけでは実証されたとまではいえないと思います。仮説のひとつとして今後検討されていくでしょう。

仮に水平株式保有には弊害があるとして、どうすればよいのか?

水平株式保有の弊害は現時点ではまだ仮説のひとつにすぎません。ビッグ3の3社あわせて米国上場株式の15.6%(2015年時点)を保有しているわけですが、15%程度でこのようなことが起こるだろうかという疑問は大いにあります。この3社は1人ではなく、あくまで3人であり、別々の行動をとっているからなおさらです。しかし、この数字が30%、40%となってくれば、確実に水平株式保有の弊害はあるといえるのではないでしょうか。これらの水準は最近のパッシブ化の勢いを考えれば全くありえないと否定できる水準ではないと思います。

そこで、この水平株式保有の弊害を回避するためにはどういう方法があるか、今から議論しておくことも必要かも知れません。Azar准教授らはこれを解決すると別の問題が発生し、以下に述べる3つの達成したい状況を同時には達成できず、少なくとも1つは犠牲にする必要があるという、いわいるトリレンマがあると述べました*9。

その3つとは、

(1)企業間競争の促進

(2)株主が企業経営者へ規律を働かせる良いコーポレートガバナンスの実現

(3)投資家が十分に投資先を分散できること

現状では水平株式保有により(1)が脅かされているというわけです。(1)を解決するためには、

(A)パッシブファンドは議決権を行使せず経営者とコミュニケーションもとらない

(B)大型銘柄に関しては一業種一銘柄にしか投資できないようにする

といったものが考えられます。しかし、(A)を実行すると(2)が実現できません。(B)を実行すると(3)が実現できません。いずれも実行しないと(1)が実現できません。

これが、Azar准教授らが示したトリレンマです。

しかし、(B)ですが、以前のレポート*14で示したように、ハイリーアクティブファンドであれば大きな制約にならないと思います。きちんとしたアクティブ運用は水平株式保有をする必要がないのです。一方、隠れパッシブにとって、これは守れない制約でしょう。水平株式保有の議論はどのようなアクティブ運用が良いのかという議論にも大きな示唆をもたらしていると思います。

良いアクティブ運用は長期的に高いリターンをもたらす可能性を持っているだけでなく、企業間の競争を促し、経済の発展に貢献します。パッシブファンドも、過度な普及によって企業間競争を緩和する恐れがあるとはいえ、投資家に低コストで極めて巨大な金額も受け入れられる分散投資の機会を提供していることから経済の発展に貢献しているといえるでしょう。

一方、隠れパッシブはどうでしょうか。

(*1) 水田孝信,"優パッシブファンドの新たなる論点「水平株式保有」",スペシャルレポート,スパークス・アセット・マネジメント(2018年3月2日)

https://www.sparx.co.jp/report/detail/320.html

(*2) Elhauge, Einer R, "Horizontal Shareholding", Harvard Law Review, Volume 129, no. 5, pp. 1267, 2016.

https://harvardlawreview.org/?p=4185

また最近、これを補足した最新の論文も発表しています。

Elhauge, E.: New Evidence, Proofs, and Legal Theories on Horizontal Shareholding, SSRN Working Paper Series, 2018.

http://ssrn.com/abstract=3096812

(*3) O'Brien, D. and Waehrer, K.: AThe Competitive Effects of Common Ownership: We Know Less than We Think, SSRN Working Paper Series, 2017,

http://ssrn.com/abstract=2922677

Rock, E. and Rubinfeld, D.: Defusing the Antitrust Threat to Institutional Investor Involvement in Corporate Governance, SSRN Working Paper Series, 2017,

http://ssrn.com/abstract=2925855

(*4) Elhauge, E.: The Growing Problem of Horizontal Shareholding, SSRN Working Paper Series, 2017.

http://ssrn.com/abstract=2988281

(*5) 厳密には「独占禁止法」は日本における法律の名称です。ほとんどの先進各国には独占を禁止する法律が整備されていますが、名称は少しずつ異なります。以下、簡単のためそれら各国の法律も含め独占禁止法とよびます。

(*6) Azar, Jose, Schmalz, Martin C and Tecu, Isabel, "Anti-Competitive Effects of Common Ownership", SSRN Working Paper Series, 2014.

https://ssrn.com/abstract=2427345

(*7) Azar, Jose, Raina Sahil and Schmalz, Martin C, "Ultimate Ownership and Bank Competition", SSRN Working Paper Series, 2016.

https://ssrn.com/abstract=2710252

(*8) こちらの講演資料が分かりやすいです。Azar, Jose, Schmalz, Martin C and Tecu, Isabel, "Anti-Competitive Effects of Common Ownership", Eighth Annual Federal Trade Commission Microeconomics Conference, Washington, DC, United States of America, November 12 and 13, 2015.

https://www.ftc.gov/system/files/documents/public_events/633601/azar_presentation.pdf

(*9) Azar, Jose, Schmalz, Martin C and Tecu, Isabel, "Why Common Ownership Creates Antitrust Risks", SSRN Working Paper Series, 2017.

https://ssrn.com/abstract=2988778

(*10) Fichtner, Jan, Heemskerk, Eelke M and Garcia-Bernardo, Javier, "Hidden power of the Big Three? Passive index funds, re-concentration of corporate ownership, and new financial risk", Business and Politics, Volume 19, Issue 2, pp.298-326, June 2017.

https://doi.org/10.1017/bap.2017.6

(*11) Anton, Miguel, Ederer, Florian, Gine, Mireia and Schmalz, Martin C, "Common Ownership, Competition, and Top Management Incentives", SSRN Working Paper Series, 2016.

https://ssrn.com/abstract=2802332

(*12) Piketty, Thomas, "Le Capital au XXIe siècle", Éditions du Seuil, 2013. 邦訳版 山形浩生、守岡桜、森本正史 訳「21世紀の資本」、みすず書房、2014

https://www.msz.co.jp/book/detail/07876.html

(*13) McMilan, John, "Reinventing the Bazaar", A Natural History of Markets, WW Norton & Company, 2002, (邦訳:瀧澤弘和、木村友二、"市場を創る―バザールからネット取引まで"、 NTT出版、2007)

(*14) 水田孝信,"良いアクティブ運用とは?-対ベンチマーク運用の衰退とハイリーアクティブ運用の再起-",スペシャルレポート,スパークス・アセット・マネジメント(2016年12月2日)

https://www.sparx.co.jp/report/detail/493.html

水田孝信,"優れたアクティブファンドはいろいろな忍耐強さを持っている",スペシャルレポート,スパークス・アセット・マネジメント(2018年2月16日)

https://www.sparx.co.jp/report/detail/497.html

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。