スペシャルレポート 上場銘柄数が減少し小型株が冴えない米国

減少する米国の上場銘柄数

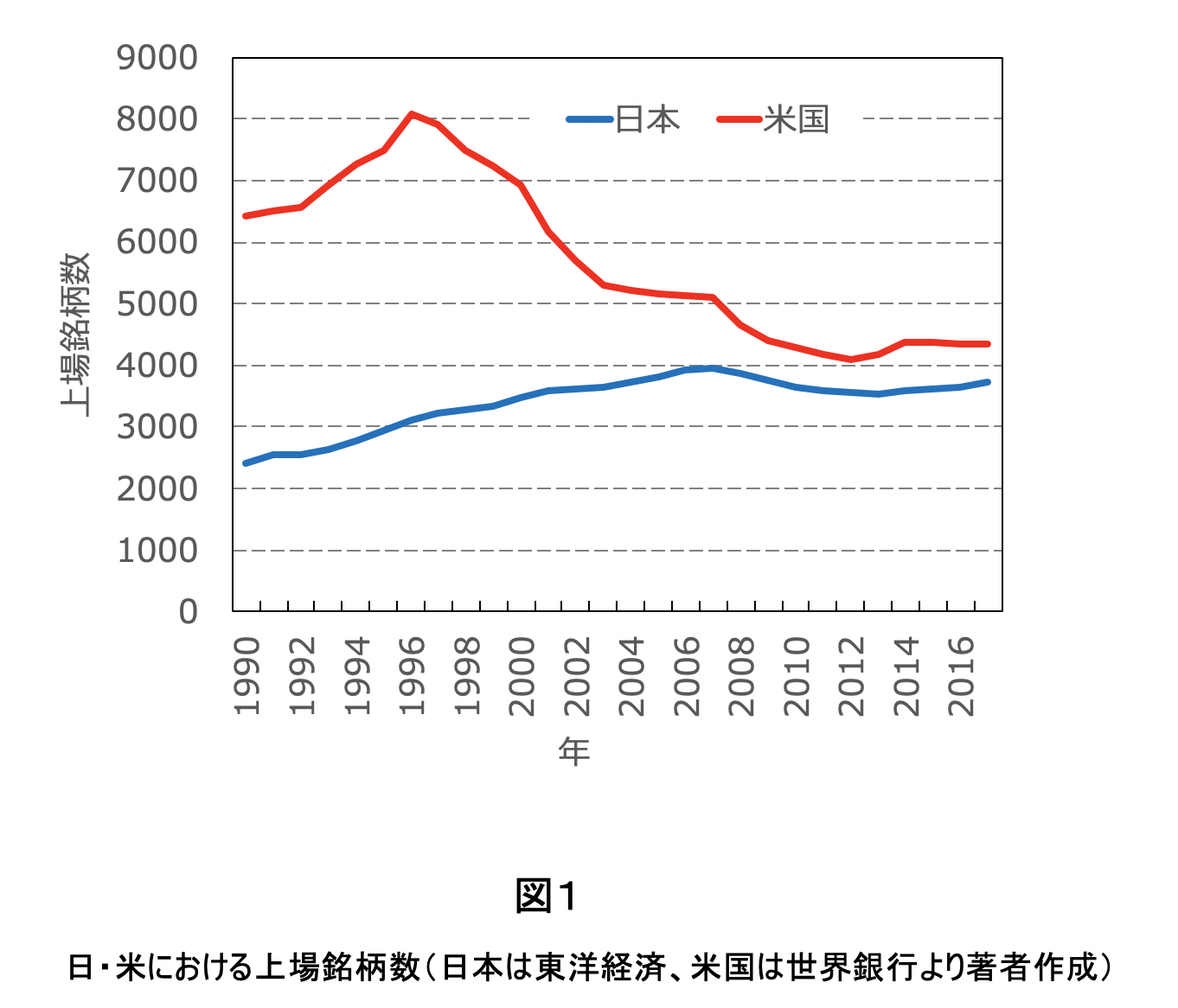

図1は1990年からの日本および米国の上場銘柄数です。日本では2007年まで銘柄数が一貫して増加しそれ以降減少していましたが、2014年以降、また増加に転じました。4000銘柄に近づいてきています。2009年のリーマンショック前後を除けば上昇基調であるといえるでしょう。

一方、米国では、1996年に8000銘柄を超えて以降、2014年などの例外を除いて一貫して減少かほぼ横ばいとなっています。銘柄数は4000銘柄に近づいてきていて、将来、日米の逆転もありえるかもしれません。

銘柄数減少は問題なのか?

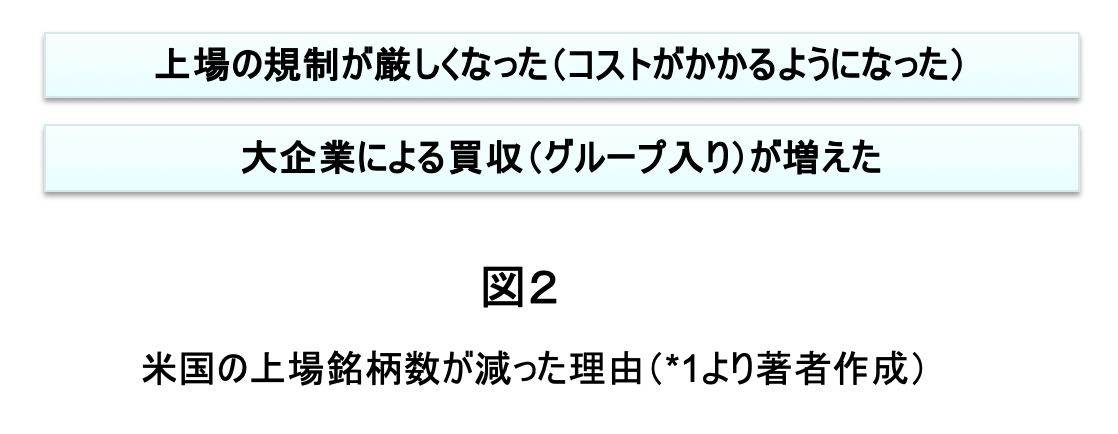

米国の上場銘柄数が減少している理由としてよくあげられるのが、

(1)上場の規制が厳しくなった(コストがかかるようになった)

(2)大企業による買収(グループ入り)が増えた

の2つです*1(図2も参照)。(1)の上場の規制が厳しくなったことは、コンプライアンスやガバナンスに問題がある企業が上場できないというメリットもあります。(2)のように上場している大企業に買収され、グループ入りすれば(1)の厳しくなった規制に対応するためのコストをかけることなく資金を調達できるというメリットもあります。

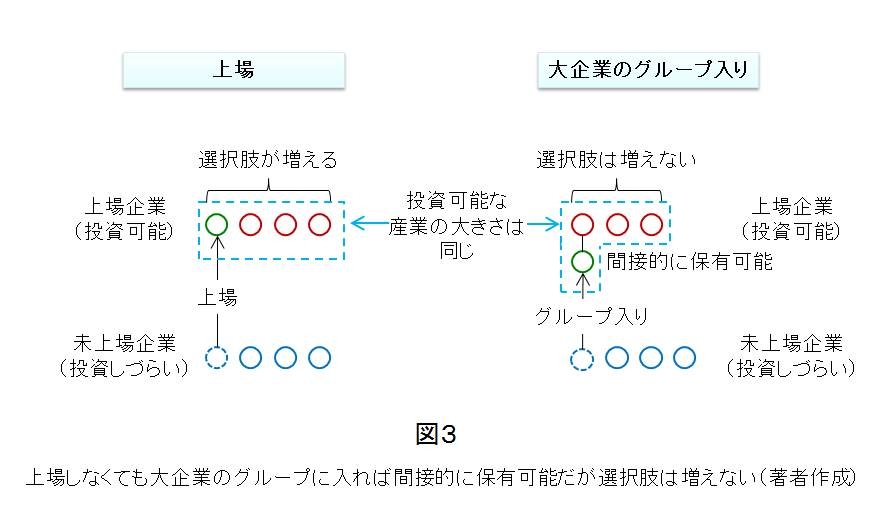

また、投資家にとってもデメリットはないという主張があります。優れた新興企業が上場しようが大企業のグループ入りしようが、投資可能となることに変わりはないという主張です*2(図3も参照)。また、多くの超小型銘柄の流動性は低く、売買が難しいので、そのような銘柄が減ることは投資家に直接影響がないという主張もあります*2。理由(1)、(2)のメリット、および投資家には直接デメリットがないというのは理にかなっていると思われます。

とはいえ、投資先の選択肢が減ることに懸念を持つ人たちもいます。実際、トランプ政権は、上場銘柄数の増加を図る目的で、上場企業の負担軽減策を出そうとしているようです*3。

プラットフォーマー企業の出現

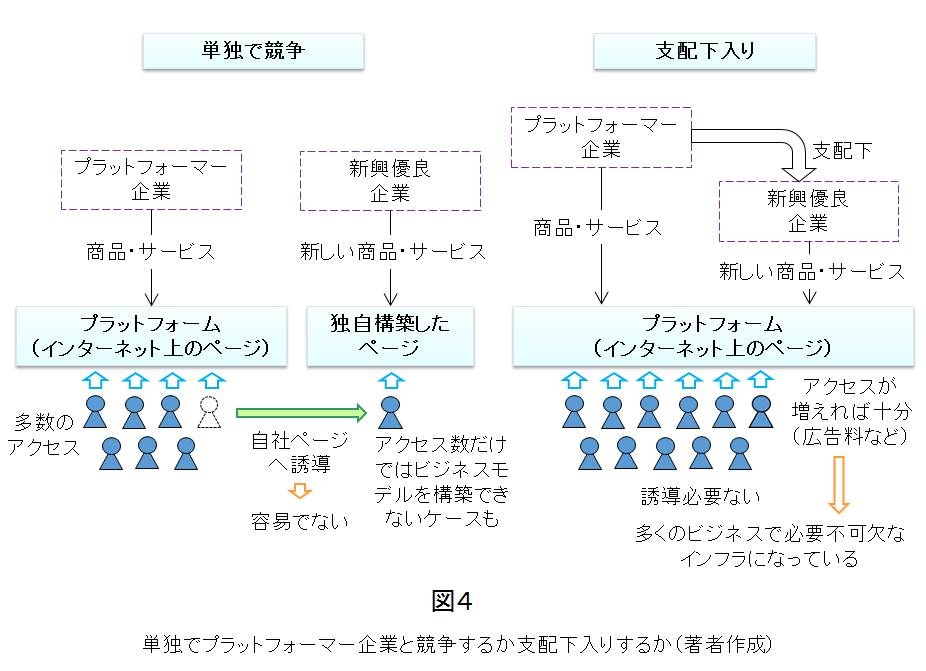

以上見てきたように、銘柄数減少の直接的なデメリットは良く分かりません。しかし、上場ではなく大企業のグループ入りをする企業が多くなることそのものに問題はないでしょうか?このような傾向が生まれたのは、インターネット技術を用いたさまざまな産業を統合した巨大企業、いわいるプラットフォーマー企業が出現したことが、大きな要因のひとつだと考えられています。

例えば、インターネットを用いてさまざまな商品を通信販売したり、サービスを提供したりするプラットフォーマー企業があったとします(図4も参照)。それに対して、とても珍しい商材を集めることに成功した新興の小売店もあったとします。この新興の優良企業は自力でインターネット上に店を構えるより、プラットフォーマー企業がすでにインターネット上に築き上げたプラットフォームを用いて、販売したほうが集客力は高いでしょう。独自にページを構築するにはコストも時間もかかりますし、ビジネスが成立するほどのアクセス数(訪問者の数)を集めることは容易ではありません。それどころか、単独では売り上げすらも立てることができず、プラットフォームにのらないかぎりビジネスが始まらない場合すらあります。そのため、単独での上場よりもプラットフォーマー企業の支配下入りを選ぶのです。まさに、このプラットフォームは多くのビジネスに必要不可欠なインフラになっているのです。

このようにインターネット上の少数のプラットフォームに、さまざまなサービス、商材、場合によっては小売店や物流網までもが集まり、統合され、ビジネスインフラにまで発展してきているのです。

プラットフォーマー企業による恩恵と懸念

プラットフォーマー企業の出現は間違いなく消費者に恩恵がありました。ひとつの場所でいろいろなものを安く手に入るようになりました。以前のスペシャルレポート*4で述べたように、独占禁止法(米国では反トラスト法とよばれる)は、消費者の利益を守るためのものでした。そういう観点からはプラットフォーマー企業の出現は一見、独占禁止法上の問題はないように思われます。

実際、イェール大学のKhan客員研究員が2017年に書いた論文*5(この論文を紹介した日本語のブログ記事*6もある)でも認めているように、上記の理由によって、米国当局は今のところプラットフォーマー企業に対して独占禁止法を厳しく適応するということを行っていないようです。しかし、Khan客員研究員は企業間競争が緩和しすぎてしまい、長期的には消費者に損害を与える懸念があると指摘しています。

というのも、一見、消費者にメリットしかないように思える寡占でも、少数のすでにあるプラットフォーマー企業に競合が現れにくい状況が続くと、健全な企業間競争が損なわれてしまいます。すると、よりよい商品・サービスを生み出そうという動機が薄れていき、長期的には消費者が損失をこうむるというのです。

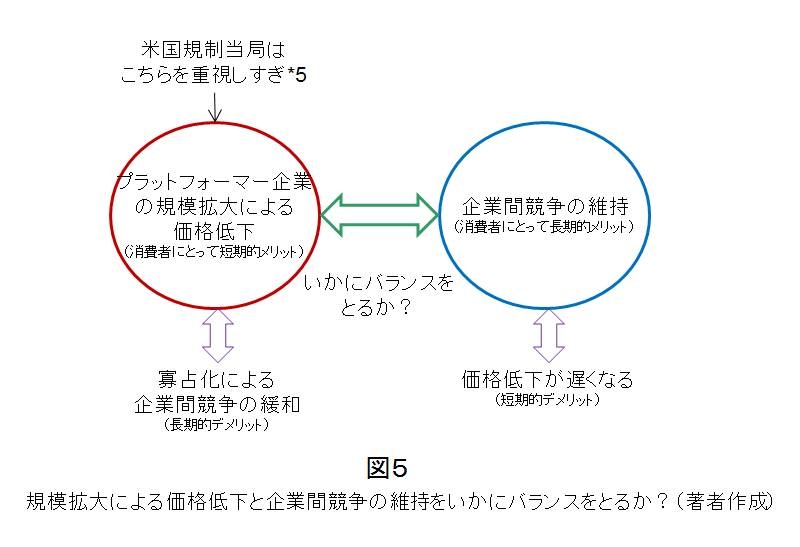

規模の経済による価格低下と企業間競争の促進のバランス

プラットフォーマー企業は規模が拡大することで、より低価格で商品を提供できるようになります。一方、規模が拡大することにより寡占化がすすんで、企業間競争が緩和されてしまいます。両者のバランスをとるのはとても難しい作業で、当局はどのように介入すべきか難しい対応を迫られていると言ってよいでしょう(図5も参照)。

まず米国ですが、先にあげたKhan客員研究員の論文*5によれば、規模拡大による低価格化を重視して競争緩和への介入を最小限にしているようです。一方、日本や欧州は、米国に比べれば競争緩和への介入は多いように思います。もちろん、プラットフォーマー企業の多くが米国籍であることも大きな要因と考えられますが、競争市場の維持と価格低下のバランスのとり方に対する考え方の違いもあるのではないかと思います。

なお、この論文*5の主張は当局のこのバランスのとり方に対する批判であって、プラットフォーマー企業への批判が目的ではないようです。

日本の公正取引委員会の研究

プラットフォーマー企業のような新しい形態の企業がもたらした競争環境を、どのように規制当局が介入すべきか、先進国各国の規制当局はまだ模索中の部分もあると思います。例えば、日本の当局である公正取引委員会はここ数年、この問題にどう対応するか議論する研究発表をしたりシンポジュウムを開いたりしています*7。プラットフォーマー企業の出現だけでなく、ビッグデータの独占やAI活用が進んだときの企業間競争について活発な議論が行われています。このような議論を聞くと、まだまだ専門家のあいだでもさまざまな意見があることが伺えます。

上場を選ばない優良企業が少なくない米国

米国当局のように企業間競争促進策に消極的ですと、すでにあるプラットフォーマー企業と単独で戦える企業はますます出にくくなると考えられます。結局、上場よりもどこかの企業グループに入ることが現実的な戦略となってしまった企業が増えたのだろうと思います。はじめに述べたように、そのほかにもさまざまな理由はありますが、いずれにせよ、米国では、日本や他の欧州各国より、優良企業が上場以外の選択をとりやすいことは間違いないでしょう。その結果、株式市場にはどのような結果がもたらされたでしょうか。

長期的には小型株の低迷の原因に?

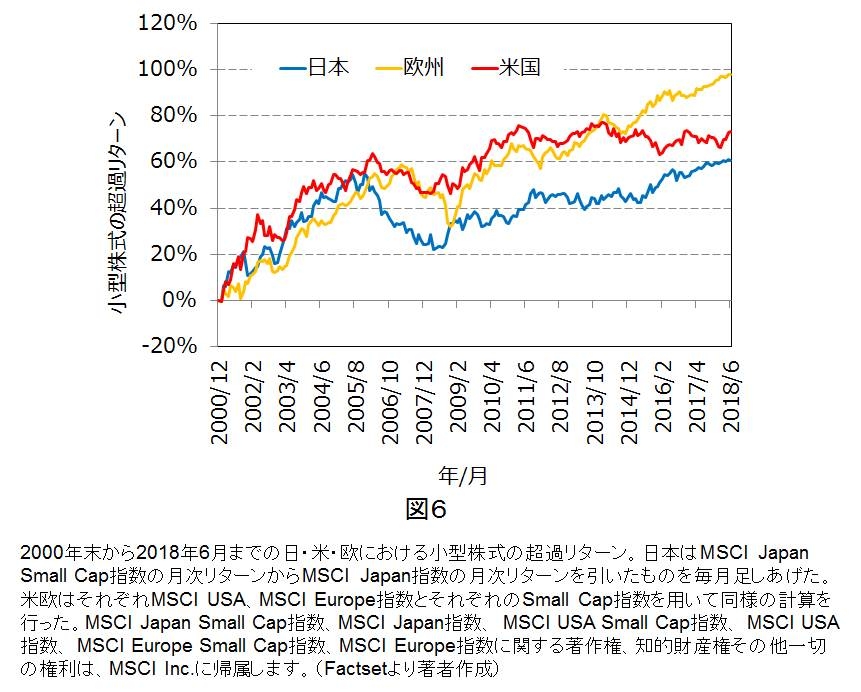

優良な企業の上場が減ると、優良な小型株式が生まれにくいということにつながります。そうすると、小型株の平均的なリターンが悪くなることが予想されます。図6は、日本、欧州、米国の各株式市場の株式指数に対する各々の市場の小型株指数の超過リターンを、2000年末から2018年6月まで示しています。この3地域の小型株の超過リターンには差がないように見えます。

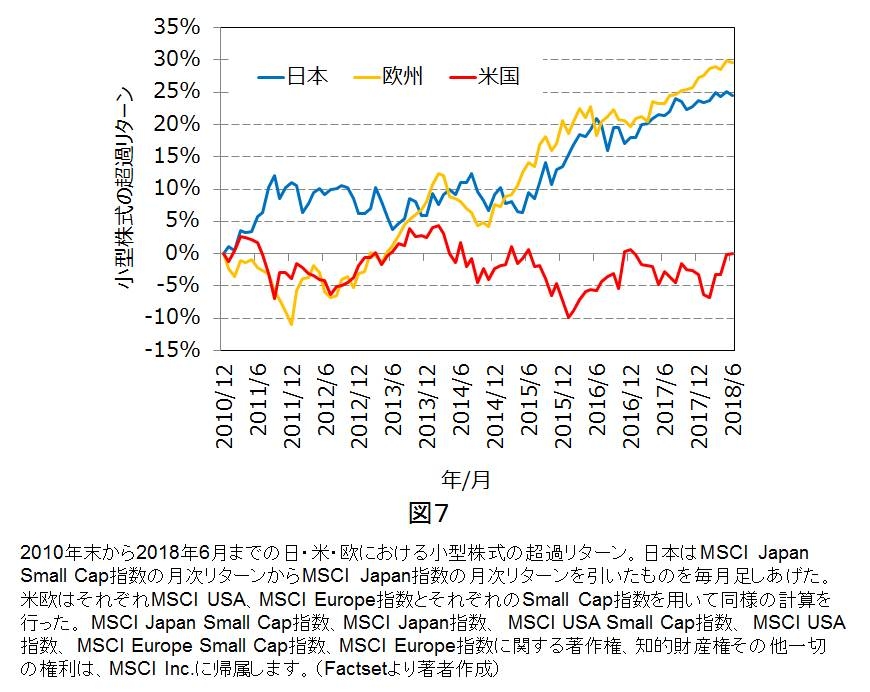

しかし、ここ数年の傾向をみるために2010年末から2018年6月までを取り出した図7を見ると、明らかに米国だけ小型株のリターンが高くないことが分かります。特に2014年ごろからこの傾向が強いように見えます。まだ4~5年程度の傾向ですのでこの要因が何なのかはっきりしたことは分かりません。

とはいえ、企業間競争の緩和が原因のひとつとして考えられなくもないでしょう。プラットフォーマー企業の出現はそれよりかなり前ですが、いよいよ規制当局のプラットフォーマー企業の寡占化への消極的な介入が、株式市場へ影響を与え始めたのかもしれません。企業間競争の構造変化が株式市場へ影響を与えるまでに時間がかかることは考えられます。そのように考えると、小型株の低迷は長期的な産業発展の低迷を暗示するものなのかもしれません。

小型株のリターンが高い理由は必要ない、高くあるべきだ

なぜ小型株のパフォーマンスが良いのか、という議論がしばしばしなされます。しかし、小型株のリターンが、単独で既存の大企業と戦う優良企業がどれだけ誕生したのかという結果であると考えると、「小型株のリターンは高くあるべき」と言えるでしょう。つまり、「なぜ小型株のリターンが高いか?」ではなく、「どういう規制や制度にすれば小型株のリターンが高くなるのか?」を議論すべきなのです。

小型株のリターンが高くなるためには、どうすれば、単独で既存の大企業と戦う優良企業の誕生を促せるのか、そして、どうすれば、このような企業が大企業の支配下に入るよりも上場したいと思うか、このようなことを議論すべきでしょう。逆に言えば、小型株のリターンが高いのは産業の構造上あるべき姿であり、小型株はリターンが高くなければならないのです。いずれにせよ、米国のトランプ政権は、上場銘柄数を増加させるため、上場基準の緩和などの検討を始めました*3。米国はまだ軌道修正できるかもしれません。

(*1) 清水勘, "減少するアメリカの上場企業-株式市場を敬遠する新興企業", ニッセイ基礎研究所 研究員の眼, 2017.

http://www.nli-research.co.jp/report/detail/id=57443

(*2) 岡田功太,吉川浩史, "米財務省による資本市場の包括的な規制・制度改革提言", 野村資本市場研究所 野村資本市場クォータリー, 冬号, 2018.

http://www.nicmr.com/nicmr/report/backno/2018win.html

(*3) 水田孝信,"水平株式保有は経済発展をとめるのか?",スペシャルレポート,スパークス・アセット・マネジメント(2018年4月23日)

https://www.sparx.co.jp/report/detail/319.html

(*4) Lina M. Khan, "Amazon's Antitrust Paradox", The Yale Law Journal, vol. 126, no. 3, 2017.

https://www.yalelawjournal.org/note/amazons-antitrust-paradox

(*5) 植村幸也, 「『Amazon's Antitrust Paradox』という論文を読んで」, 弁護士植村幸也公式ブログ: みんなの独禁法, 2018

http://kyu-go-go.cocolog-nifty.com/blog/2018/03/amazons-antitru.html

(*6) 例えば以下のようなシンポジウムが開催された

競争政策研究センター国際シンポジウム「ビッグデータとAIの活用がもたらす新しいビジネスと競争政策」 2018年5月18日開催

https://www.jftc.go.jp/cprc/koukai/sympo/2018notice_2.html

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。