スペシャルレポート 国際資本の舵を取ってしまったグローバルインデックス算出会社

Petryらの研究

イギリスにあるウォーリック大学のJohannes Petry(博士課程学生)らが書いた論文、"Steering capital: the growing private authority of index providers in the age of passive asset management"(国際資本の舵取り:パッシブ運用時代におけるインデックス算出会社の私的権威の拡大)*1(以下、Petryらの研究)に、私は大変注目しています。著者らはこの論文の要旨をメディアに投稿したりしていますが*2、一般的にはそこまで有名な論文ではありません。私がなぜこの論文に注目したか、本論文や本論文の分野である国際政治経済学を紹介しながら説明します。まずは、本論文の概要を述べましょう。

Petryらの研究の概要

グローバルのインデックス(株価指数や債券指数)を算出している大手3社(以後、インデックス算出会社)はどこの国にどのくらい投資するかという、国際的な資本の配分の少なくない部分を決定してしまうようになりました。

例えば、先進国株式指数のようなインデックスの場合、インデックスに新たに国を加えると、パッシブ運用はその変更通りに新たに加わった国の株式を自動的に買うことになります。まさに、インデックス算出会社の決定が国際資本配分に影響を与えてしまい、これにより大きな政治力をもってしまったとPetryらは主張しています。そのためインデックスに採用されるように法律や規制を変更する国も出てきました。まさに政治に影響を与えてしまうのです。このような政治力の持ち方は珍しいということです。なぜなのでしょうか?

インデックス算出会社は、国家ではもちろんありませんし、国家が合意して作った国際機関でもNGOでもありません。場合によっては金融機関ですらない、単なる一私企業です。そのような政治力を付与することを国際社会で合意したわけでもなく、また、インデックス算出会社も付与されることを求めたわけでもなく、国際金融市場の構造の変化が、たまたま、インデックス算出会社に国際政治力を与えてしまったというのです。

そのため、インデックス算出会社が決めた資本の配分に異議を唱えるのは非常に困難であることが問題だと述べられています。そして、国際金融機関並みの規制が必要なのではないかといった主張もしています。

そもそもインデックスとは?

それではPetryらの主張を詳しく見ていきましょう。そもそもインデックス算出会社が行っていることをおさらいするとともに、国際政治力を持つに至った経緯を見ていきます。そして、国際政治経済学が専門のPetryらがなぜ、国家でもなく国際機関でもNGOでもない、一私企業であるインデックス算出会社に注目したのかを紹介します。

インデックス(指数)とは、もともとは、株式や債券市場全体の平均的なリターンを知るために作られました。日本でなじみのあるインデックスは日経平均株価やTOPIXでしょう。日経平均株価やTOPIXの上がり下がりを見ることによって、日本の株式は平均的に上昇したのか下落したのかをしることができるのです。Petryらの研究が問題としているのは、複数の国にまたがったインデックスです。例えば、先進国株式指数、新興国株式指数などがあるでしょう。ただ、分かりやすく説明するために、しばらくは日経平均株価とTOPIXを例に説明を進めます。

機械的には決められないインデックスの計算方法

インデックスは専門的な計算方法を用いて客観的に作られていると思われがちです。もちろん、なるべく客観的に作ろうとはしています。しかし、一般的にはあまり知られていませんが、どうしても定性的な判断が入らざるを得ない箇所が意外に多いのです。

例えばTOPIXは東証1部上場銘柄を時価総額に応じて組み入れ比率を決めています。一見とても機械的に決められているように見えます。しかし、"日本の株式の平均的なリターンが知りたい"という目的を考えると、時価総額に応じなくても単純な平均とか中央値(順位が真ん中のリターンを取り出す)とかも考えられます。さらに最近は時価総額のうち浮動株という、創業者などずっと持ち続けて取引所で売買する見込みがないものを差し引いた株式数で計算することになっています。しかし、ここで"浮動株とは何か?"という問題が発生します。浮動株は取引所で売買されそうな株式数ですが、ではどれくらいから売買されそうというのか、誰が持っていたら売買されそうだとするのか、誰がどうやってそれらを測るかなど、定性的に決めなければならないことがたくさんあるのです。すべてを機械的に決めることはできないのです。

複数の国にまたがったインデックスの場合、国の選定はもっとも機械的に決めるのが困難な箇所です。"先進国とは何か?"、"新興国とは何か?"といった問いは千差万別さまざまな考え方があり、これだけで大論争になりそうです。にもかかわらず、先進国株式インデックスを作るのであれば、先進国とは何かを、インデックス算出会社は自分たちで決めなければならないのです。

政治力を持つに至った経緯:ブランド力と外部性

インデックス算出会社がインデックス組み入れ国を決めなければならいことが、どうして国際政治力を持つことになるのでしょうか?まずは、インデックスが平均的なリターンを示すことだけでなく、他に用途が広がったことを振り返りましょう。

インデックスが平均的なリターンを示すものとして発明されてしばらくした後、先物やデリバティブが発明されました。これらはインデックスの値を参照したものが多いです。例えば、日経平均先物は日経平均株価を参照しています。日経平均先物は反対売買せずに決済日まで持ち続けると、日経平均株価をもとに計算された清算価格(SQ)と呼ばれる価格で決済されます*3。このため、日経平均株価という本来は実態のなかったインデックスに投資できるようになるわけです。

ここで先物を作るときにどのインデックスを使うのが良いかを考えてみましょう。もちろん、より優れた算出方法で、より客観性を持ち、より定性的な判断が少なくて済むインデックスが良いでしょう。しかし、それ以上に重要なことが多くの投資家がそのインデックスを知っていることです。いくら優れた算出方法を採用しているからと言って、専門家以外の多くの方にはそれは伝わりにくいですし、ニュースなどでよく耳にするインデックスに投資したいと思うのが普通でしょう。

つまり、先物に使われるインデックスは有名であることが重要なのです。ブランド力こそが使われるインデックスになるのに必要なのです。広く知られているインデックスほど使われる機会が増え、さらにブランド力が増します。ブランド力がつくとますますブランド力がつくような現象を"外部性"と呼びます。この外部性のため、古くから有名なインデックスを、他の新しくできたインデックスがより有名になって取って代わるといったことが、ほとんど起きなくなります。一度ブランド力を得たインデックスが使われ続け、いくらより優れた算出方法を編み出しても逆転が難しいのです。

パッシブ運用の普及:インデックス算出会社に委託された投資判断

その後、パッシブ運用の普及が始まります。パッシブ運用はそのインデックスと全く同じリターンを目指します。 そのため、インデックスに含まれる銘柄と同じ銘柄を同じだけ買います。なので、インデックスが変更になると、パッシブ運用はその変更通りの売買をするわけです。

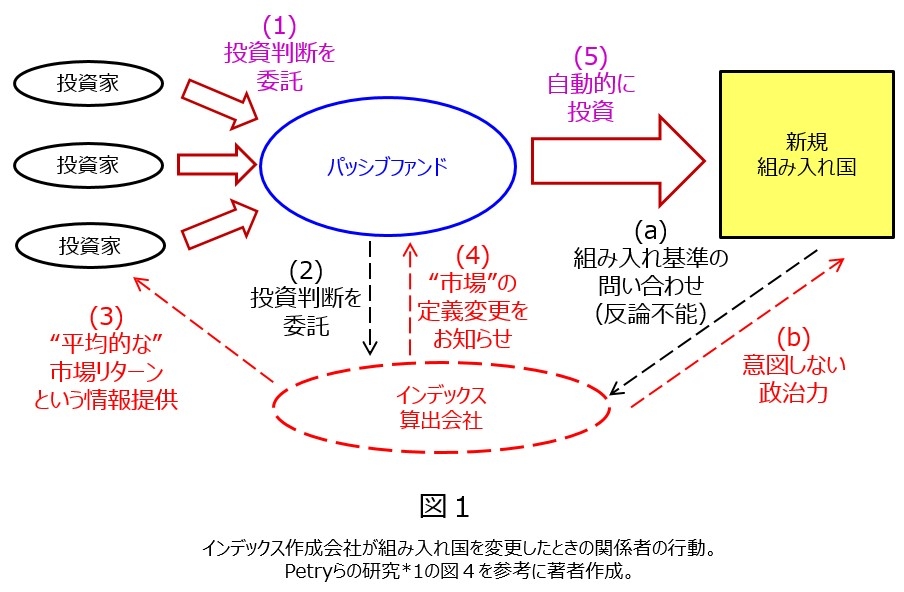

図1をご覧ください。投資家はパッシブファンドに投資判断を委託します(図1の(1))。投資家はどこの国のどの銘柄を買うかの判断を省くことができます。パッシブファンドもその判断をしません。インデックスとまったく同じ銘柄を持つのです。これはつまり、インデックス算出会社に投資判断を委託していると言えるでしょう(2)。

ここで重要なことは、インデックス算出会社はインデックスに組み入れている国や銘柄を、投資先として長期的なリターンが見込めるなどの魅力があるかどうかで決めていないということです。そもそもインデックスは投資家に"平均的な"市場リターンという情報を提供するために作られました(3)。そのため、インデックスに組み入れるかどうかは、その"平均的"に必要かどうかで判断されます。先進国株式のインデックスであれば、普通に考えてこの国は先進国かどうか、ということだけが考慮され、投資対象としての魅力的かどうかは考慮されないのです。

インデックス組み入れ国が追加されるとどうなるか?

さて、"そろそろこの国は先進国ですね"となるとインデックスにこの国が追加されます。追加される理由は先進国かどうかだけで投資先として魅力的かどうかは関係ありません。インデックス算出会社は先に述べたようになるべく客観的に追加国を決定しようとしますが、どうしても定性的な判断が入ってしまいます。そのような判断で決められた"市場"の定義変更をパッシブファンドにお知らせします(4)。パッシブファンドは自動的にこの国の株式を買い付けます(5)。

ここに投資家の判断はもちろん、パッシブファンドの判断も入りません。このように、投資対象国として魅力的かどうかは関係なく、インデックス算出会社が定性的に考える先進国というカテゴリーに入ったかどうかだけで、多くの投資資金がこの国に流れ込むのです。まさに、インデックス算出会社は、意図せず、国際資本の舵を取ってしまったのです。

インデックス算出会社と新規組み入れ国の関係

Petryらはインデックス算出会社と新規組み入れ国の関係に注目しています。両者はお金のやり取りが全くないこともあり、機関投資家の実務家や経済やファイナンスの研究者があまり注目しなかった着眼点だと思います。Petryらは国際政治経済学を専門としています。政治と経済と両方が入っていますが、どちらかと言えば、政治の研究から入ってくる研究者が多い分野のようです。なので、国際政治経済学は、金融業界の専門家に対して斬新な見方を提示していると思います。

さて、新規組み入れ国は、組み入れ前にインデックス算出会社に、どうやったら組み入れてもらえるか質問をすることが多いようです(図1の(a))。そこでインデックス算出会社は、例えば、"上場におけるルールがどうあるべきか、流動性はどれくらい必要か、外国人投資家は参加しやすいか、などが先進国の条件として考えています"みたいな回答をします。しかし、この回答は意図しない政治力を持ちます(b)。つまり、この国にとって、インデックスに組み入れられるかどうかは自国経済にとって非常に重要であり、組み入れられるためにこの回答通りの法整備などを行うからです。

Petryらの論文には具体的な事例も載っています。ある南米の国は"新興市場"に分類されていましたが、新天地的な分類に格下げになってしまうのではという懸念を持ちました。そこでこの国の財務大臣はインデックス算出会社の本社にわざわざ出向いて、どうすれば格下げを免れるのかを聞き、そして実際に言われた通りの規制の変更を行いました。

また、別の例では、インデックス算出会社が分類の方法を変更するとき、例えば先進国の定義を変更するときなどは、あらかじめ"こういう変更をしようと思う"という案を公開しますが、公開直後に多くの国の担当者からインデックス算出会社に問い合わせが来るそうです。それくらい、各国の経済にとってこの分類方法の変更は重要なのです。 国際政治経済学の優れた教科書*4には以下のように書かれています。 "グローバリゼーション対応型国家とは、経済へのグローバリゼーション圧力に対峙しつつも、それをうまく利用して自国の経済・社会発展に役立てようとする国家であり、グローバリゼーションという大きな波にうまく乗ろうとする「国家の適応能力」に注目した視点である。(中略)資本蓄積の少ない国は外国資本、とりわけ直接投資の積極導入を図ることになる。経済小国ほど、外国資本に依存せざるを得ないのは自明の理である。「グローバリゼーション対応型国家」は、外国資本を積極的に利用し、また得意な分野に特化しつつ、高付加価値化をめざす。それは、経済小国が経済大国に伍していくための「知恵」でもある。

直接投資は、技術や経営のノウハウなどの技術移転が伴い、効率的な学習効果が期待できる点で、特に経済小国にとって大変ありがたいものである。直接投資をうまく利用することによって、国内資本の蓄積が少ない国家も、グローバル経済の波にうまく乗る可能性、ひいては国富増大の可能性が高まる。"

つまり、小さい国にとってはインデックスに組み入れられるかどうかは自国が発展できるかどうかを決めてしまうほど重要なのです。

国際政治経済学の常識からすると絶大な権威

Petryらは、これらの国々は反論できず、仲裁する機関もないことに驚いています。なぜ驚きなのかは、そのほかの国際政治力をもつ国や機関(主体とよばれる)たちが、どのような力関係を持っているかを理解する必要があります。ここで、国際政治経済学の優れた教科書*4を参考にして、簡単に見てみましょう。金融分野の人とは違う角度から世界を見ています。

国際政治と資本の配分を考えてみましょう。国内であれば人々や組織などの主体を統治する国家があり、それを可能とする権威が国家に与えられています。一方、国際社会は、国家を束ねる超国家は存在しませんし、それを可能とする権威をもった主体もありません。ある意味、無政府性の色濃い社会で、同格の国家が並列に存在している状態です。一方、経済は国境を軽々と超え自在に地球上を動き回るようになりました。グローバル経済です。

そのため、国家間の富の配分、誤解を恐れずに言えば、国家間の富の奪い合いは、それを統治する超国家は存在しませんので、さまざまな力を使った闘争となることは避けられません。つまり、政治にとってグローバル経済は切っても切り離せない存在となり、独立して平行に存在する国家間の争いと、国境を軽々と超えるグローバル経済の相互作用が非常に重要になったのです。それを分析するのが国際政治経済学です。

直接対決ばかりしていても国家同士が疲弊しますので、国家間で合意して利害調整を行う国際機関が作られます。争いあっている国同士の主張を聞き、仲裁します。国内の裁判所のように強制力がない場合が多いですが、それでも反論し仲裁してもらう仕組みはあるにはあるのです。

国家間の富の奪い合いは、国家だけでなく上記のような国際機関、特定の主張をする国際的な非政府組織(NGO)などの主体からも影響をうけます。つまり、国際政治経済学では、富の配分に重要な影響をもたらす主体を探すこと自体が研究なのです。

資本の配分は富の配分の一部分ですが、今、国際社会で資本の配分の決定に大きな力を持っている主体を探すと、インデックス算出会社が見つかったわけです。巨大アセットオーナーでもなく、パッシブファンドの運用会社でもなく、インデックス算出会社こそが、現在の国際社会での資本配分の決定力を持っている、という結論になったということなのです。

他の力ある主体との違い

他の力ある主体の場合、争いごとが起きたとき、反論したり仲裁してくれたりする国際機関があったりします。しかし、図1の(a)で見たように、インデックス算出会社は国家でもなければ国際機関でもない一私企業であり、その計算方法に反論する手段はありません。これが、他の主体との大きな違いです。

さらに、多くの主体が自らの利益のために政治力を手に入れるのに対して、インデックス算出会社は資本配分の決定力を得ようとして得たわけではありません。それどころか、そのような大いなる権威を持っていることにすら気づいていないかもしれません。それと確実に言えることは、そのような権威をもったところでインデックス算出会社には特にいいこともありません。国際政治経済学的に見ると、インデックス算出会社は、資産運用業界の構造変化が生み出した、とても不思議な、大いなる権威なのです。

本来あるべき資本配分の方法

それでは、本来あるべき資本配分の方法とはどのようなものでしょうか。インデックス算出会社はリターンを追求して組み入れ国を決めていないことが問題です。あるべき資本配分は、多様な投資家が、投資対象のファンダメンタル価値(本源的に持っている価値)を考え自身のリターンを追求した結果出来上がったものと考えられます。個々の投資家が、魅力的な国はどこか、ファンダメンタル価値はどれくらいか考えた結果の集合は高い精度があります。このように集団の意思決定や予想を集めた結果、個々の精度は高くなくても、その集合が高い精度を示すものを集合知と呼びます。市場が集合知によってファンダメンタル価値が測定され、資本の配分を行うことはまさに市場の機能であり、市場が存在する目的そのものでもあります。このことについては、私以前のレポート"なぜ株式市場は存在するのか?"でも述べています*5。

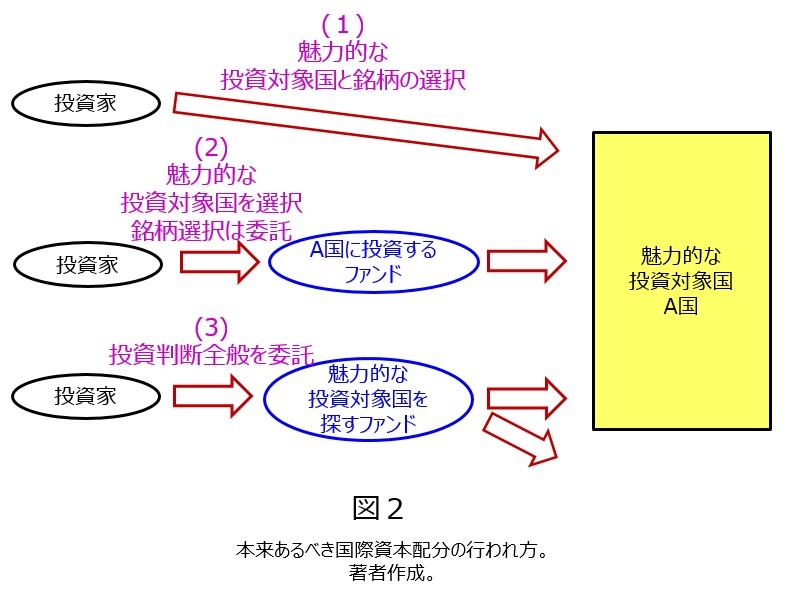

図2をご覧ください。本来あるべき資本配分の方法です。投資家が魅力的な投資対象国を選び、さらにその国の魅力的な銘柄を選ぶ場合(図2の(1))はもちろんファンダメンタル価値の測定に参加していると言えます。もちろん、すべてを投資家自身が考えなくても、投資対象国は決めて銘柄はファンドに任せる場合(2)や投資判断はすべてファンドに任せてしまう場合(3)でも、任されたファンドがファンダメンタル価値の測定を行うのであれば、本来あるべき資本配分の方法と言えるでしょう。

そういう意味では、パッシブファンドだけでなく、ベンチマークに近い国の配分を行う隠れパッシブ*6などは、あるべき資本配分に参加しておらず、ベンチマーク算出会社の権威を高めていると言えるでしょう。

ベンチマーク算出会社は規制されるべきか?

サブプライムローン問題が起きた時には格付け会社の規制の話がでました。最近は議決権行使助言会社の規制の話題が出ています*7。また、以前のスペシャルレポート*8で高頻度取引業者も金融機関としての登録・規制を求めるようになったことを書きました。これらはすべて、従来は金融機関だと思われておらず普通の事業会社のような扱いでしたが、金融システムに重要な影響を与えるようになったので、規制を掛けることになりました。

ゲーム理論を駆使した経済学の大家であるMcMilan*9が言ったように、"市場はそれがうまく設計されたときのみ、うまく機能する"のです。設計とは、つまり規制・ルールのことです。金融システムにかかわる主体には規制が必要です。でなければ、市場はうまく機能しません。これまで見てきたようにインデックス算出会社が金融システムに与える影響は大きくなってきました。国際政治経済学的に見ると、国際政治力をもつ世界の大いなる権威になってしまったように見えます。何かしらの議論を始めることが必要でしょう。

(*1) Petry, Johannes, Fichtner, Jan and Heemskerk, Eelke, "Steering capital: the growing private authority of index providers in the age of passive asset management", Review of International Political Economy, pp. 1-25, 2019

https://doi.org/10.1080/09692290.2019.1699147

(*2) Fichtner, Jan, Heemskerk, Eelke, and Petry, Johannes, "Index funds might sound boring. But who decides which countries and companies to include? Index providers wield a lot of power in global finance -- and that raises big political questions.", The Washington Post, Jan. 8, 2020

(*3) 正確には限月の第2金曜日の日経平均株価構成銘柄の始値に基づいて算出されます。始値が付く時刻は銘柄によって異なるため、正確には、日経平均株価の始値とは一致しません。詳しくは、

https://www.jpx.co.jp/glossary/ta/326.html

(*4) 野林健,大芝亮, 納家政嗣, 山田敦, 長尾悟, "国際政治経済学・入門 第3版", 有斐閣, 2007

http://www.yuhikaku.co.jp/books/detail/9784641123335

(*5) 水田孝信, "なぜ株式市場は存在するのか?", スパークス・アセット・マネジメント スペシャルレポート,2018年5月21日

https://www.sparx.co.jp/report/detail/310.html

(*6) 水田孝信, "優れたアクティブファンドはいろいろな忍耐強さを持っている", スパークス・アセット・マネジメント スペシャルレポート,2018年2月16日

https://www.sparx.co.jp/report/detail/497.html

(*7) 議決権行使助言会社の規制に関しては米国で議論が始まっていますが, 金融庁でもその動向に注目しているようで, 例えば, "スチュワードシップ・コードに関する有識者検討会"(令和元年度第2回)議事次第の"事務局説明資料"p.4に米国での議論の状況を報告しています。

議事次第

https://www.fsa.go.jp/singi/stewardship/siryou/20191108.html

事務局説明資料

https://www.fsa.go.jp/singi/stewardship/siryou/20191108/01.pdf

(*8) 水田孝信, "高頻度取引(3回シリーズ第2回):高頻度取引業界-競争激化と制度・規制の整備-", スパークス・アセット・マネジメント スペシャルレポート,2019年5月8日

https://www.sparx.co.jp/report/detail/315.html

(*9) McMilan, John, "Reinventing the Bazaar", A Natural History of Markets, WW Norton & Company, 2002,

邦訳:瀧澤弘和、木村友二、"市場を創る―バザールからネット取引まで"、 NTT出版、2007

http://www.nttpub.co.jp/search/books/detail/100001751

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。