スペシャルレポート 続・市場は効率的なのか?実験市場や人工市場での検討

効率的市場仮説は検証不能な仮説

以前のレポート*1で市場効率的仮説の是非は決着がつかないことを述べました。効率的な市場とは「利用可能な情報が完全に価格に反映される市場」のことで、実際の市場が効率的であるという仮説が"効率的市場仮説"でした。簡単に言うと、例えばある株式の価格は入手可能な情報がすべて折り込み済みなので、何を調べてもまだ価格に折り込まれていない情報はない、ということでした。

この仮説の是非がなぜ決着がつかないのか、大きく分けて2つの問題がありました。その1つが、この効率的市場仮説は検証不能な仮説であることでした。これは、何が示されれば仮説が成立していないと言えるのか示されてこなかったということですが、それが示せるようになる仮説自体の発展がなかったのです。"利用可能な情報"というのが、漠然としすぎている、"完全に反映"というのはどういう状態なのかなど、さまざまな部分が測定可能なものに落とし込まれていません。そのため、いったい何が示されれば仮説を否定できるのか分からないのです。

実験市場なら検証できる仮説に落とし込める

近年、実験経済学という分野が発展してきています*2*3。実験経済学というのはまさに、人を集めて仮想的な取引などをしてもらい、その結果と実際の経済との比較をするというものです。金融市場の研究の場合は、人を集めてきて仮想の取引システムを用いて仮想の証券の取引を行ってもらう実験市場を用いた研究が行われています。

実験市場の場合、実際の市場とは異なり、市場環境のあらゆる要素を決めたりコントロールしたりできます。例えば、"利用可能な情報"を外から与え、完全に定義することができます。そして、その情報を変えたりなくしたりした場合との比較ができるのです。そのため、「利用可能な情報が完全に価格に反映される市場」かどうか、検証することができます。"利用可能な情報"も"完全に反映"も定義できるからです。

ファンダメンタル価格が完全に分かっていてもその価格で取引されない

筑波大学の秋山英三教授らが2017年に発表した実験市場を用いた研究*4を簡単に紹介しましょう。6人のトレーダーが仮想的な証券を取引します。取引はいわゆる板寄せ方式で行い、全部で10回取引を行います。この証券は取引ごとに定額が配当され、10回目の取引が終わると価値がなくなります。そのためこの証券は、今後受け取れる配当の総額が正確に分かっているので、この証券の本源的な価値、いわゆるファンダメンタル価格が完全に分かっていることになります。このことはすべての参加者に説明されます。この実験市場の参加者は実際に売買損益や配当額がもらえるので真剣に参加します。

6人全員が人間の場合と、1人を除いた5人があらかじめ決まった投資行動を行う機械のケースを比較します。5人が機械の場合は1人の人間にはそのことを説明したうえで、機械のあらかじめ決まった投資行動もすべて説明します。そして、173人の学生を集めてこのような実験を何度も行いました。

参加者全員が正確なファンダメンタル価格を知っている状況ですので、市場が効率的ならファンダメンタル価格以外で取引されることはないはずです。しかし、いずれの場合でもファンダメンタル価格から乖離した価格で取引されました。ただし、5人が機械の場合は比較的ファンダメンタル価格に近い価格で取引が行われました。一方で、6人とも人間の場合は、乖離が比較的大きかったのです。

秋山教授らはこの結果を、取引相手がファンダメンタル価格について理解していないかもしれない、そういう疑いを持つことで、ファンダメンタル価格以外の価格で取引するのだろうと考察しています。

またこの研究では、参加者にCRT(Cognitive Reflection Test)というテストを行っています。このテストはひっかけ問題3題で、このような問題がよく解ける人は合理的な行動をする傾向があることが他の研究で知られています。さて、この研究では3問全問正解の人たちが、6人とも人間の場合において、ファンダメンタル価格からより乖離した価格で取引をしていました。つまり全問正解者は、ファンダメンタル価格以外で取引をする他の人がいるかもしれずそこが儲けるチャンスだと"合理的"に判断したのかもしれません。いずれにせよ、ファンダメンタル価格から乖離した価格で取引が行われるのは参加者が賢くないからではないのです。

実は40年以上の歴史がある実験市場

2002年にノーベル経済学賞を受賞したチャップマン大学Vernon Smith教授が1976年に実験市場の基礎的な手法を固めてから*5、多くの実験市場を用いた研究で市場の効率性が議論されました。そして多くの研究が、ちょっとした不確実性が入るだけで効率性が失われることを示しました。実験市場の世界ではすでに、効率的かどうかよりも、どのような不確実性があれば効率性が失われるのかに焦点が移っていると言えるでしょう。

斉一性原理が成立していない問題

効率的市場仮説のもう一つの問題は、実際の市場では斉一性原理が成立していない問題でした。過去から未来に繰り返し同じ法則が成り立つことを"斉一性原理"とよばれます。自然科学はこの原理を前提として理論を構築しているのに対し、金融市場を初め、経済学が対象としている多くの現象、もっと言えば、社会科学が対象としている多くの現象で、斉一性原理が成り立っていません。

実際の金融市場では、時代の違い、取引参加者の違い、お互いに出し抜こうとして新しい投資戦略の開発など、さまざまな要因で同じことが繰り返されません。ところが、実験市場なら、実験市場に参加したことがない人だけ参加させる、取引の手法の種類を限定するなどして、なるべく斉一性原理が成立するように実験を設計できます。また、他の研究者がまったく同じ実験をやって、似たような結果が得られるか調べれば、斉一性原理が成立しているかどうかの検証も可能です。

効率的な市場が成立する条件は非常に厳しい

確かに、実験市場が効率的でないからといって実際の市場が効率的でないとは言えないかもしれません。市場環境のいくつかの要素をコントロールしたため、効率的市場仮説の前提条件が少し違うからです。しかし、効率的になるための条件は非常に厳しいことは分かりました。ちょっとした要因で効率性は崩れてしまう、多くの実験市場による研究はそれを示しています。

市場をコンピューター・シミュレーションする人工市場

実験市場から遅れて20年ほど後、1990年代に入ると、金融市場のコンピューター・シミュレーションである人工市場の研究が始まります*6。人工市場の場合、実験市場と異なり投資家が人間ではなくコンピューターなので、どのような投資家も作れてしまい、効率的な市場も効率的でない市場も作れてしまうことが明らかです。そこで、現実の金融市場を再現するためには、どのような投資家がいなければならないのかを議論しました。

現実の金融市場再現にはファンダメンタル価格を見ない投資家が必要

金融市場では、リターンの分布が正規分布よりも裾が厚くなるファットテールや、リターンが自己相関を持つボラティリティクラスタリングなどの特徴があることが知られています*7。このような特徴を人工市場で再現するためには、どのような投資家を仮定する必要があるのか、ソニーコンピュータサイエンス研究所の高安秀樹シニアリサーチャーらが1992年に発表した研究*8やキール大学のThomas Lux教授らが1999年にNatureに発表した研究*9など、多くの人工市場を用いた研究が分析しました。その結果、このような特徴を再現するには、ファンダメンタル価格とは関係ない、過去の価格推移から行動を決める投資家がいないと再現できないことを示しめしました。

また、東京大学の和泉潔教授らが1996年に発表した研究*10やサンタフェ研究所のBrian Arthur教授らが1997年に発表した研究*11など多くの人工市場研究がバブルの発生メカニズムを分析し、投資家がファンダメンタル価格とは関係ない過去の価格推移からよりよい取引行動を学習することによりバブルが起こることを示しました。

人工市場は実験市場と同じような市場なのか?

人工市場の研究ではファンダメンタル価格を見ない投資家が存在しないと現実の金融市場が再現できないことを示しました。実験市場の研究では、実験室内での条件下では、ちょっとしたことで、市場の効率性は崩れてしまうことが示されました。両者の結果はどのように結びつくのでしょうか。

McGill大学のErnan Haruvy教授とアリゾナ大学のCharles Noussair教授が2006年に発表した実験市場と人工市場の両方を用いた研究*12では、実験市場において、ファンダメンタル価格から乖離した価格で取引が行われることをまず示し、その価格推移を良く知られている人工市場の設定で再現することを試みました。その結果、うまくパラメータを調整するとほぼ一致する価格推移を得られました。このことから、人工市場で使われる投資家の設定は、単に実際の市場の統計的性質を再現するだけでなく、実験市場の価格推移まで再現可能なものであり、実験市場に参加した人間の行動をうまく再現したものであると考えられます。

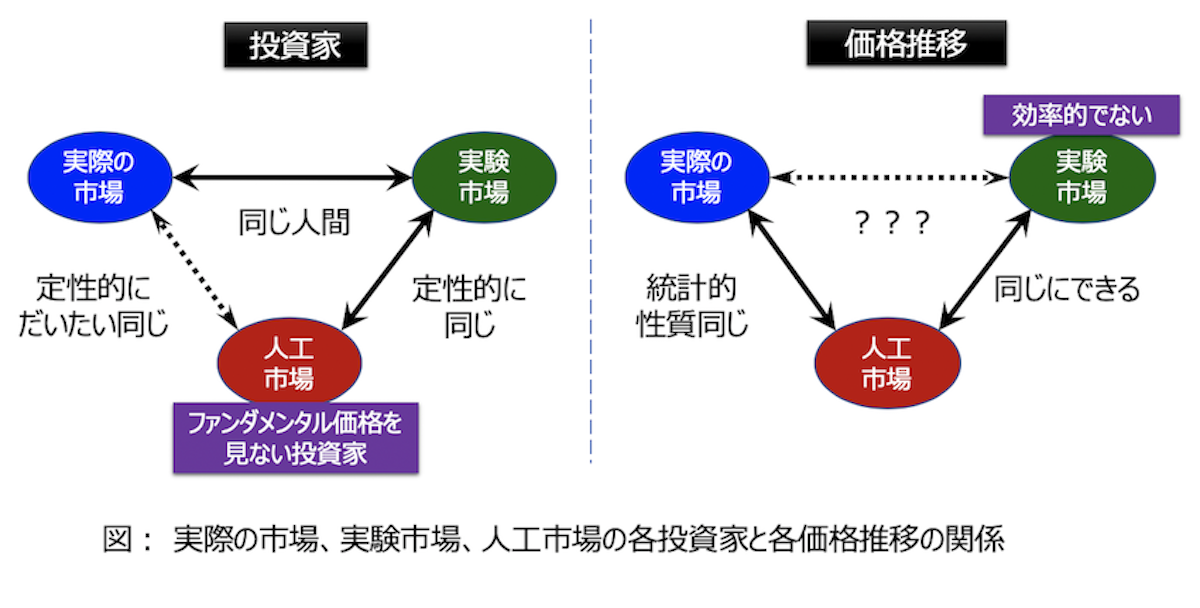

実際の市場、実験市場、人工市場の関係

実際の市場、実験市場、人工市場、それぞれに投資家と価格推移が存在します。投資家の行動が価格推移を生み出しています。

図をご覧ください。まず投資家の方をみると、ファンダメンタル価格を見ず過去の価格推移から行動を決める投資家がいるとはっきりしているのは人工市場のみです。実際の市場と実験市場の投資家は、当然、いずれも人間です。人工市場と実験市場の投資家は定性的に同じでした。実際の市場と人工市場の投資家も定性的にほぼ同じと考えられますが、ここは異論もあるかもしれません。実際の市場と実験市場の投資家は、同じ人間といえども、熟練度が違うからです。ただ、先に秋山教授の実験が示すようにCRTテストの点数が高い方がファンダメンタル価格から乖離した取引をしていました。熟練度が高いからと言ってより市場効率性を向上させる投資家、つまりファンダメンタル価格を重視する投資家とは限らない、ということは言えるでしょう。

価格推移の方を見ると、実験市場のみ市場が効率的でないことが確定しています。人工市場は実験市場の価格推移を完全に再現でき、また、実際の市場と統計的性質は同じです。

実際の市場は効率的なのか?

これらを総合すると、実際の市場が効率的であると考えるのは無理があるのではないでしょうか?確かに、以前のレポート*1で述べたように、効率的市場仮説自体が、実際の市場では検証不可能な仮説でした。なので上記のような議論をしても分からないままです。

しかし、実際の市場が効率的であると主張するのは、地球から見ると複雑な惑星の動きを、天動説にこだわりその視点のまま無理に説明するようなもので、実際の市場は効率的でないと認めることは、天動説にこだわらず地動説に基づき、太陽から見れば単純な楕円になることで説明することに似ているのではないでしょうか?*13。確かに天動説でも惑星の動きは説明できないことはないですが、地動説で説明したほうがより多くの人が納得するのは間違いないです。

(*1) 水田孝信、"市場は効率的なのか?検証できない仮説の検証に費やした50年"、 スパークス・アセット・マネジメント スペシャルレポート、 2020年12月22日

https://www.sparx.co.jp/report/detail/501.html

(*2) 最近の経済学を手法ごとに分類し、その中の重要なひとつとして実験経済学を紹介した良書です。

瀧澤弘和、"現代経済学 ゲーム理論・行動経済学・制度論"、中央公論新社、2018

https://www.chuko.co.jp/shinsho/2018/08/102501.html/

(*3) 実験経済学と人工市場研究の関係を議論した良書です。

西野成昭、花木伸行、"マルチエージェントのための行動科学:実験経済学からのアプローチ"、コロナ社、2021

https://www.coronasha.co.jp/np/isbn/9784339028164/

(*4) Akiyama, E., Hanaki, N. and Ishikawa, R., "It is Not Just Confusion! Strategic Uncertainty in An Experimental Asset Market", Economic Journal, 2017

https://doi.org/10.1111/ecoj.12338/

(*5) Smith, V. L., "Experimental Economics: Induced Value Theory", American Economic Review, 1976

https://www.jstor.org/stable/1817233/

(*6) 人工市場研究の基礎から書かれた本です。

高安美佐子、和泉潔、山田健太、水田孝信、" マルチエージェントによる金融市場のシミュレーション"、コロナ社、2020

https://www.coronasha.co.jp/np/isbn/9784339028225/

(*7) Sewell, M., "Characterization of financial time series, Research Note, University College London, Department of Computer Science, No. RN/11/01 (2011),

http://finance.martinsewell.com/stylized-facts/

(*8) Takayasu, H., H. Miura, T. Hirabayashi, K. Hamada, "Statistical properties of deterministic threshold elements -- the case of market price," Physica A, Vol. 184, Issues 1-2, pp. 127-134, 1992

(*9) Lux, T. and M. Marchesi, "Scaling and criticality in a stochastic multi-agent model of a financial market," Nature, Vol. 397, February, pp. 498-500, 1999

(*10) Izumi, K. and T. Okatsu, "An artificial market analysis of exchange rate dynamics," Evolutionary Programming V, pp. 27-36, MIT Press, 1996

(*11) Arthur, W. B., J. H. Holland, B. LeBaron, R. Palmer and P. Tayler, "Asset pricing under endogenous expectations in an artificial stock market," The economy as an evolving complex system II, pp. 15-44, Addison-Wesley Reading, MA., 1997

(*12) Haruvy, E. and Noussair, C. N., "The Effect of Short Selling on Bubbles and Crashes in Experimental Spot Asset Markets", Journal of Finance, 2006

https://doi.org/10.1111/j.1540-6261.2006.00868.x/

(*13) 地動説および天動説に基づいて惑星の動きを描いた動画

https://mehori.com/blog/2016/01/heliocenterism-geocenterism/

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。