スペシャルレポート 世界的な株式の決済期間短縮化:T+1への統一が進むか?

議論が始まったさらなる株式の決済期間短縮

金融が危機的な状況にでもならない限りほとんど注目されない株式や債券の決済の世界ですが、危機的な状況でないときにこそ、冷静にこれを学んでおくことが良いかもしれません。そして、実は今世界では、株式のさらなる決済期間短縮の議論が始まっています。まずは、そもそも決済期間とは何なのか、説明していきましょう。

日常の買い物の支払いと株式や債券購入時の支払い

株式や債券は、買ったらすぐにお金を支払うわけではありません。正確に言うと、買い注文が成立してすぐに支払い、というわけではないということです。日常の買い物とは少し違うように感じるかもしれません。

確かに、私たちの日常の買い物では、現金で支払う場合、買いたいモノはその場で受け取り、現金もその場で渡すでしょう。買うと決めてから即座にモノとお金を交換しているので、リアルタイムで決済を行っているわけです。しかし、クレジットカードで支払う場合は、モノはその場で受け取るものの、支払いは後日銀行口座からの引き落とす後払いです。通信販売では取引をすると決めてから、数日たってモノが届いたときに、お金を支払うといった、注文が成立してから交換がだいぶ先になることもあります。このように、日常生活においても、株式や債券と同様に、買ったらすぐにお金を払うわけではない場合は意外とあるのです。

決済期間とは?

現在の日本の場合、株式では注文成立から2営業日後に、国債の場合は1営業日後に株式とお金を交換します。この注文成立から株式とお金の交換までの期間を"決済期間"といい、この交換のことを"決済"とか"受渡"(うけわたし)と言ったりします(以後基本的に"決済"とよびます)。また、注文成立のことを"約定"(やくじょう)とよぶことにします*1。つまり、決済期間とは約定から決済までに何営業日かかるかという意味です。決済が約定の2営業日後の場合は"S=T+2"と表記します。この"S"はsettlementで決済、"T"はtradeのTで約定の意味です。単に"T+2"と書かれる場合が多いです。S=T+2は、決済(S:settlment)は約定(T:trade)の2営業日後(+2)であることを示しています。

日本の場合、株式はT+2、国債はT+1ということになります。そして今、世界ではまさに、株式をT+1にしようという議論が始まっているのです。

決済期間短縮のメリット

このように世界で株式の決済期間短縮が議論されています。決済期間短縮のメリットは何といっても決済リスクの削減です。これは単純な話で、約定してから決済までの間に取引の相手が破綻した場合、決済ができなくなってしまいます。最悪、取引したつもりの取引が、なかったことになってしまうのです。そのため、決済リスクという観点では決済期間は短ければ短いほど良いということになります。また後で述べるように、決済の不履行に備えた担保なども少なくて済むようになります。このように決済リスクは相手の破綻が懸念されるような、金融が危機的な状況の時にしか注目されないものです。そして、そのような危機的な状況では、決済期間は短いほど決済リスクが低く、とても重要なものとなります。

それではなぜ、T+0にしないのでしょうか?実は一方で、決済期間短縮にはデメリットもあります。デメリットを説明する前に、まず、決済期間の短縮がインドと米国でどのように議論が進んでいるのかを見た後、米国株式や日本の株式、国債の決済期間の歴史を振り返ってみましょう。そして、中国株式のT+0を解説します。実は、歴史を振り返るとT+1に"戻る"のは当たり前のように見えてきますし、デメリットなどないように思えます。そのあと、実は海外へ投資する機関投資家の場合は、決済事務に多くの機関が関わり国境をまたぐため、時差や為替取引の関係から、決済期間が短すぎると取引が不便になったり、最悪決済事務が間に合わなくなったりすることを説明します。

インドのT+1化

実はインドではすでにT+1化が始まっています。インドはT+2だったのですが、2022年2月25日より一部の銘柄でT+1に移行しました*2。このように一部の銘柄だけT+1に移行するのは珍しいです。後で詳細を述べるように、T+1化は海外の機関投資家にとって不便なことがあるため、取引所などの業界は初め反対していたという話もあります*3。ただ、当局は決済リスクの低減を推し進めるため、海外機関投資家の保有が比較的少ない小型銘柄からT+1化を推し進めたようです。

米国のT+1化:ゲームストップ株騒動

米国では2024年を目標にT+1化が議論されています*4。議論が始まったのは、2020年のゲームストップ株騒動が発端でした*5。この騒動は、ヘッジファンドが空売りをしていたと言われていたゲームストップ株を、個人投資家がみんなで買い上げて上昇させようと、インターネット掲示板で呼びかけ、この株が急騰したという騒動です。その結果、ゲームストップ株は売買量が急増、株価は高騰したのち乱高下しました。

T+2の場合、株式を購入した後、2営業日後にしか購入代金を支払いません。何かしらの理由でこの購入代金が払えなくなった場合、売り手は売却代金を得られなくなり、売り手はその売却代金をあてにして既に他の株式を買っていた場合、さらにそれを売った人が困り、と連鎖する恐れがあります。購入代金が払えなくなる理由の多くは購入した株式そのものがその後急落し、買った価格より大幅に安く売ってしまった場合です。そのため、株価の乱高下が激しくなると購入代金が払えなくなる人がでてくる恐れが大きくなります。万が一払えない人があらわれた場合は、いったんは清算機関で肩代わりし後で回収するということを行います。正確には、まず証券会社が顧客の取引を集約し、証券会社同士がその集約した取引を決済します。なので、クリアリング機関が肩代わりをするのは証券会社が破綻した場合に限られます。最近の証券会社の破綻事例は非常に限られており、めったに起きません*6。

清算機関は、取引所で約定した取引を集約し、現金の口座がある銀行や株式を保管している振替機構に決済を指示します。日本での清算は日本証券クリアリング機構*7が、米国ではDTCC(The Depository Trust & Clearing Corporation)の子会社であるNSCC(National Securities Clearing Corporation)*8が担っています。

清算機関は万が一の時の肩代わりの代金を、証券会社から証拠金として預かっています。そして、その証拠金は各銘柄の株価変動の大きさによって数式を用いて機械的に決まります*9。誤解を恐れずに簡単にその式を示すと、

証拠金額=未決済取引の金額×あり得そうなマイナスリターン

となります。そのため、ある銘柄が乱高下を始めると"あり得そうなマイナスリターン"が大きくなり、証拠金の額は自動的に上昇するのです。また、T+2であるため、2日間分の決済が終わってない取引が"未決済取引の金額"となり、リスクにさらされているため、それらが被るかもしれない損失から証拠金が計算されます。もしT+1であれば当然、"未決済取引の金額"が1日分の取引だけになり証拠金の額はかなり減るでしょう。T+0であれば、"未決済取引の金額"は当日約定のものだけとなり、さらに日をまたいだ騰落を考慮しなくてよくなるので"あり得そうなマイナスリターン"も減ります。リアルタイム決済ならほとんど必要なくなるかもしれません。

さて話を、乱高下を始めたゲームストップ株に戻しましょう。この時、清算機関であるNSCCは機械的に決めている証拠金額が上昇したことを、個人投資家に人気のあるネット証券会社に伝え、追加の証拠金を預けるよう要求しました。しかし、その証券会社は資金不足からそれが払えず、個人投資家からの買い注文を止める代わりに追加の証拠金の額を減らしてもらいました*5。買い注文を入れようとしていた個人投資家を中心に非難が殺到し、この問題は議会でも取り上げられるほどになりました。そこで、このようなことがまた起きないようにするため、T+1化が提起されたのです*10。証拠金は未決済である2日間分の取引が決済できないときに備えたものです。T+1になればそれが1日分の取引となり、証拠金はかなり減ります。

このように決済期間の短縮化という地味で専門的な事柄が、議会など社会に広く関心がもたれることは、歴史を振り返ってみてもとても珍しい現象だと思います。

米国株式の決済期間の変遷:事務処理増加により長くなった決済期間

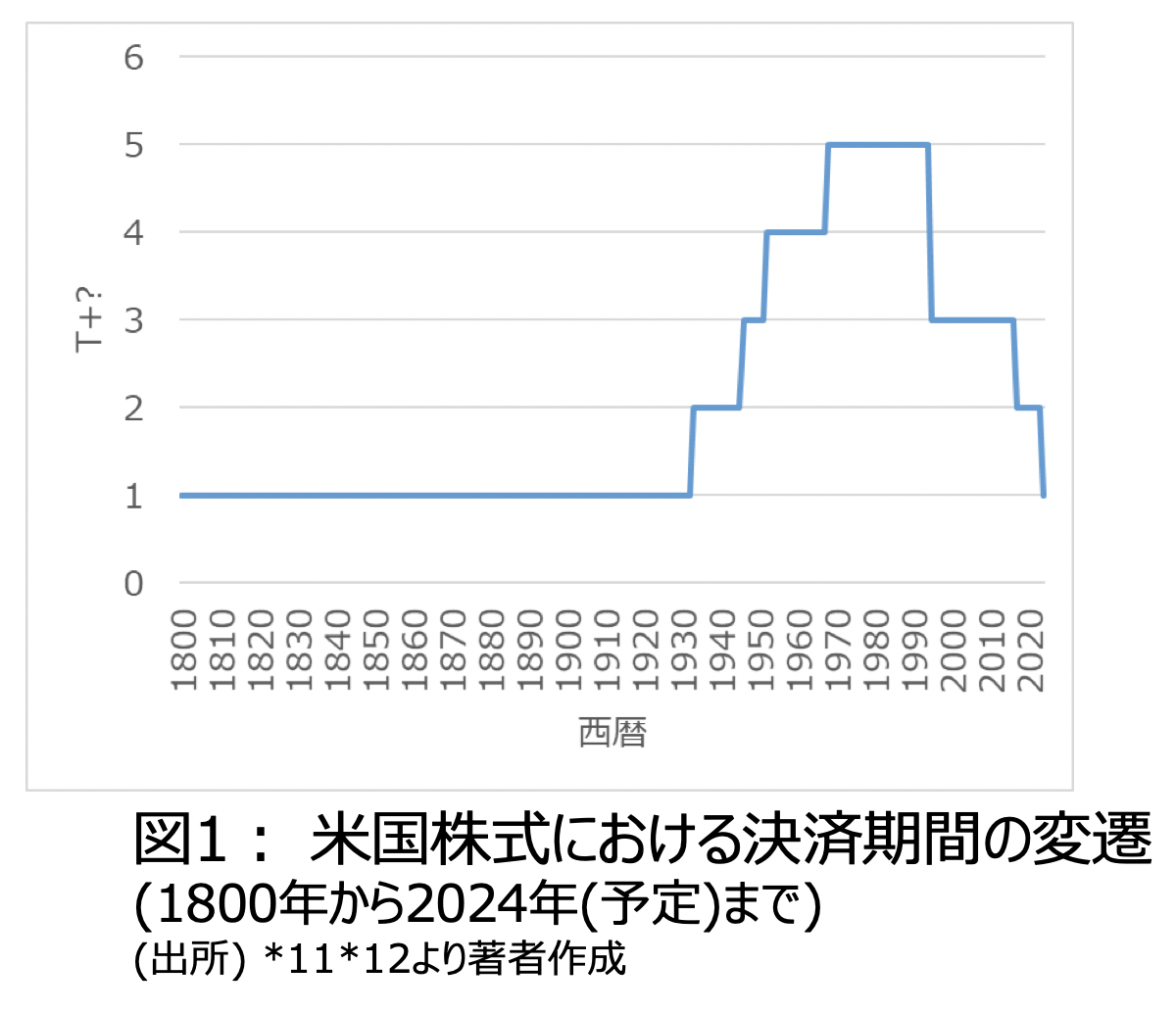

米国株式の決済期間の変遷をKenneth Levineが1996年に金融の歴史雑誌に書いた記事*11とそれを紹介したブログ記事*12を参考に見ていきましょう。図1は米国株式の決済期間の変遷を示しています。米国で株式の取引が本格的に始まったのは18世紀末ごろと言われています。決済期間は当時T+1だったと言われています。そして、19世紀を通じて、ずっとT+1だったのです。

そして、1929年の世界恐慌のとき、取引量が急増したため、決済の事務処理が追い付かなくなり、夜を徹して事務処理を行う事態が発生しました。そのため、4年後の1933年に、T+2にします。決済期間を1日伸ばし、倍にしたのです。これにより、決済の事務処理にかけられる時間が増え、多くの取引を処理することができるようになりました。当時はコンピューターが発明される前で、すべての取引を手作業で確認・処理していたのです。取引件数が増えると事務処理にかかる時間もそれに応じて増えました。

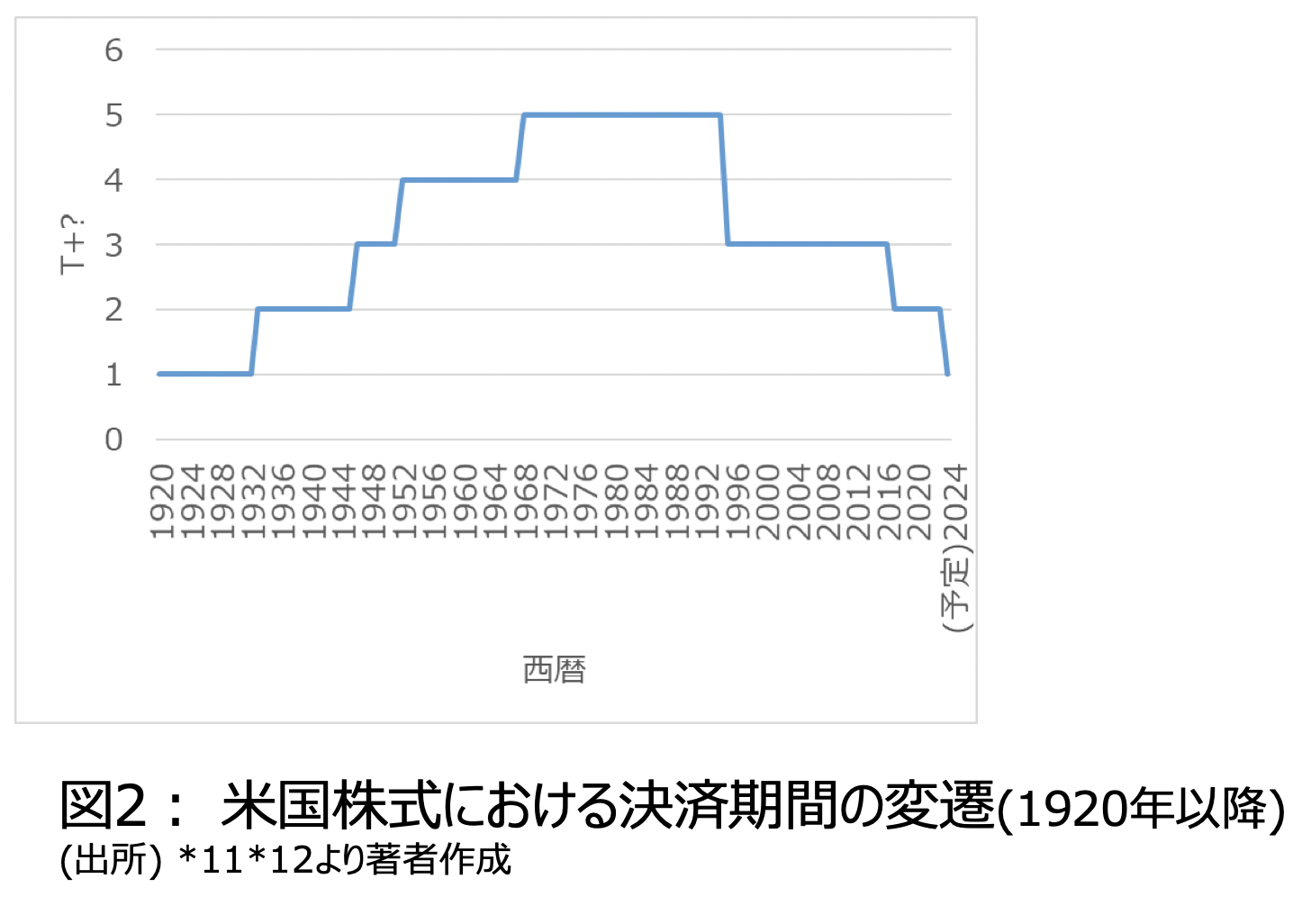

その後、米国の発展とともに取引量は増え、それに応じて決済期間は長くなっていきます。図2は図1の20世紀以降を拡大したものです。1946年にT+3、1952年にT+4、1968年には、T+5に伸ばされました。実はT+5になった1968年ごろは"go go years"とよばれた上昇相場でした*13。上昇相場で売買が増えたため、決済期間が延びたのですが、この上昇相場は宇宙関連株への人気が作った上昇相場でした。

当時は冷戦真っただ中で、米国とソビエト連邦が核兵器を直接相手国に打ち込めるように長距離ミサイルの開発競争を行っていました。両国は、軍事技術に詳しくない一般国民にもミサイル技術で敵に負けていないことを示すため、分かりやすい形で技術力を見せつけるようになります。そして、技術的にはミサイルと似ているロケットの開発競争となり、ついには宇宙まで行き、どちらが先に人類を月に到達させるかという競争に発展したのでした。米国においても宇宙関連企業に多くの投資が行われ、宇宙関連株が人気となり、上昇相場を作りました。

実はこの時の宇宙関連技術の中にコンピューターもありました。ミサイルやロケットはまさにコンピューターが制御していたのです。コンピューターがさまざまな分野に普及するための技術もこの時に発展しました。そして、このころから決済事務においてもコンピューターが導入され始めます。コンピューターの導入により、決済事務の手作業の負担は大きく削減さて、取引量が増えても決済期間を延ばす必要がなくなりました。コンピューター技術が発展したことによるこの上昇相場が、決済期間を延ばす必要があった最後の上昇相場となったのです。

コンピューターの発明により決済期間を短くできるようになった

コンピューターの普及により、取引量が増えても決済事務が間に合わなくなることはなくなりました。しかし、積極的に決済期間を短くするという議論は出てきませんでした。先ほど述べたように、決済期間が長いと決済リスクが大きくなるのですが、金融市場が大きく荒れなければこのリスクは感じられないのです。しかし、T+5になって19年後の1987年に暴落がおきます。ブラック・マンデーとよばれているこの暴落は、コンピューターが普及したことによる登場した、プログラム取引が暴落を増幅させていました。このプログラム取引は、ボラティリティが大きい資産は少なめに持つという、"ポートフォリオ・インシュランス"とよばれる手法を用いていました*14。暴落によってボラティリティが上昇したと判断した株式を売るよう自動的に取引したため、ますます下落し、他のプログラム取引も売り、という連鎖が発生してしまいました。

さて、この暴落によって決済リスクが認識され、1995年にT+3に短縮されます。そして、ブラック・マンデーの21年後の2008年、リーマンショックがおきます。ここで決済リスクが再び認識され、さらなる決済期間の短縮が議論されました。そして、2017年にT+2になったのです。

そして、前述のように2020年のゲームストップ株騒動により決済期間の短縮の議論がでて、2024年を目標にT+1にする議論が進んでいます。金融市場が荒れることにより決済リスクが認識され、決済期間が短くなっていったのです。

日本株式の決済期間の変遷

それでは、日本株式の決済期間の変遷はどのようになっているでしょうか。書籍"日本経済の心臓 証券市場誕生!"*15を参考に見ていきましょう。日本は第2次世界大戦で敗戦した後しばらく公式の株式市場は閉鎖されていましたが1949年に再開しました。この時T+3でスタートしました*16。そして、2019年にT+2になるまで70年間にわたってずっとT+3だったのです。実はそれ以前の明治から第2次世界大戦中までは、非常に決済期間が長く、3か月以内に決済しましょうと言った感じのものでした。日本は江戸時代に大坂でコメの先渡取引が活発でありそのルールを取り入れていたのです。

第2次世界大戦直後の混乱で閉鎖されていた取引所をどのようなルールで再開させるか、日本政府とGHQが議論したわけですが、18世紀終わりごろからT+1に慣れ親しんできた米国人にとって、日本のコメの先渡取引の決済期間は異常なまでに長く感じたことでしょう。このような長い決算期間は、株式を保有しているという感覚ではなく投機の対象であると感じさせてしまうと考えたようです。この考え方には根拠はないと思うのですが、ともかくGHQの人たちは株式を投機ではなく保有している感を出すためには、決済期間は米国並みにしなければならないと考えたようです。なので、たまたま1949年に米国が採用していたT+3がそのまま日本に持ち込まれたと考えられます。米国がT+3だったのは1946年から1951年の6年間しかないのですが、たまたま、その時に日本の取引所が再開した、というのがT+3の理由のようです。そして、それが70年間も続いたわけです。

逆になぜ70年間も変更がなかったのか疑問に思われるかもしれません。先に述べたように米国ではその後決済期間を長くしています。これは決済事務が多すぎて間に合わなくなったからでしたが、日本の場合は幸いにもそこまでの取引量にはならなかったということでしょう。では、2019年になぜ短縮したかと言えば、21世紀になり、さまざまな国の株式を持つことが普通となったため、世界的に決済期間をあわせる流れがあったためです。つまり米国が2017年にT+2にしたため、日本も2019年にT+2にしたのです。ヨーロッパ各国では既に多くの国でT+2になっていたため、先進国の中で日本だけT+3というのは、さまざまな国の株式を保有する投資家には不便でした。日本はたまたまT+3で始まり、投資先の国際化が普及し始めた時に米国がたまたま(1995年に)T+3に戻ってきて、一致していたためそのままで良かったのです。これからは、米国はじめ様々な国の決済期間にあわせていく必要がありますので、米国が目標としている2024年にT+1になれば、日本でもT+1化の議論がでてくるでしょう。

日本の国債や銀行振り込みの決済期間の変遷

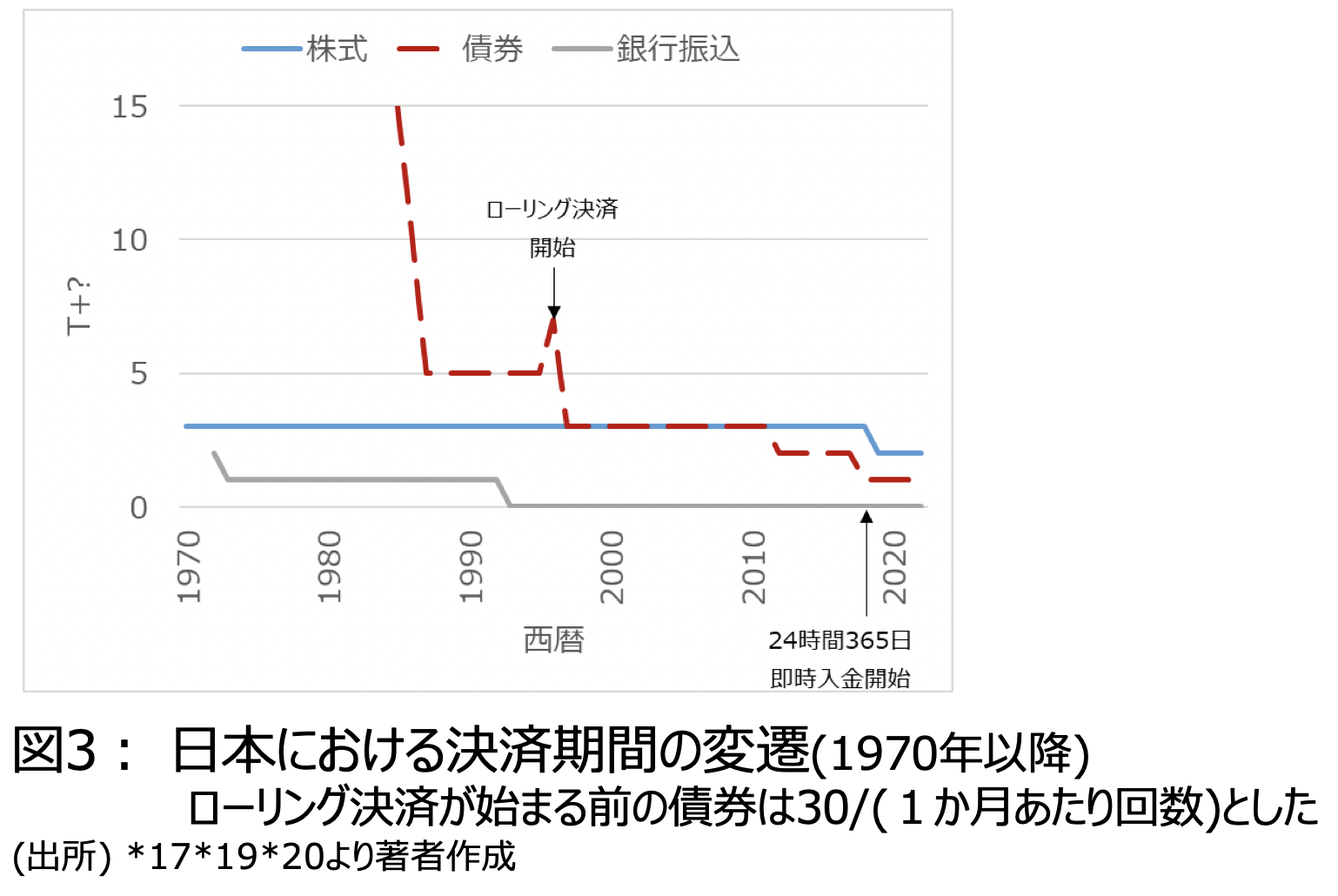

戦後再開時にGHQの意見が入った株式と異なり、国債や銀行振り込みなどは緩やかに変化していったようです。図3に国債、銀行振り込み、株式の決済期間の推移を示しました。日本銀行が公表している"わが国決済システム等に関する主な動き"*17によると、1986年に"国債決済の決済期間短縮:「十日」決済に変更(月2回決済→月3回決済)"とあります。つまり、1986年までは国債は月に2回しか決済を行う日がなかったのです。1986年にそれが3回になりました。株式は1949年からT+3だったので、それと比べてとても長い決済期間だったのです。さらに、株式のT+3は約定から3営業日後に決済を行うというもので、どの営業日も決済日になりえます。これをローリング決済*18と言いますが、国債はそれすら導入されていなかったので、約定した日によって、決済期間が長くなったり短くなったりしました。

しかし国債は決済期間の短縮が素早く行われる傾向にあり、次の年の1987年には、"「五・十日」決済に変更(月3回決済→月6回決済)"と、月6回の決済となり、1996年には、"ローリング決済に変更(「五・十日」決済→T+7 決済)"と、株式と同じようにローリング決済*18が導入されます。そし、1997年に"T+7 決済→T+3 決済"と株式に追いつき、2012年に"T+3 決済→T+2 決済"と株式よりも短い決済期間となりました。先に述べたように日本の株式は2019年にT+2に短縮されましたが、それより前の2018年に国債はT+1になっています*19。つまり、1997年以前は国債の方が決済期間は長かったのですが、株式とは違い短縮を素早く何度も行った結果、1997年に同じ長さとなり、2012年に追い抜き、今日に至っています。

一方、銀行振込にかかる期間を見てみましょう。1973年に全国銀行データ通信システム(全銀システム)が稼働開始します*20。それまで全国に27か所設置された為替交換室において手作業で振込事務を行っていたのが、このシステム化により銀行振り込みは全国一律2営業日後に入金されるようになりました。つまり、全国一律T+2で行われるようになったのです。銀行振込も即時入金(リアルタイム決済)が当たり前となった現代*21から考えると、T+2というのは長く感じがしますが、振込作業がコンピューターで行われるようになったことは、当時としては画期的な出来事だったでしょう。翌年の1974年にはT+1と短縮化され、1993年にはT+0となります*17。そして、2018年に多くの銀行で24時間365日即時入金(リアルタイム決済)が始まりました*21*22。

再び図3を見て分かりますように、第2次世界大戦後は国債に比べて株式の決済期間は短く、銀行振込と比べても遜色なかったのですが、国債、銀行振込ともに短縮化が進み、今では株式の決済期間が一番長くなってしまっています。

中国A株はT+0

中国は外国との資本移動を厳しく規制しており、近年緩和してきているとはいえその速さはとてもゆっくりです。一部の中国企業は香港証券取引所に上場していたり、ADR(預託証券)という形で米国の取引所に上場していたりするため、外国人投資家はそれを買うのが普通でした。外国人が中国A株(上海証券取引所など中国本土で上場している株式)を保有するには特別な許可が必要であったりしましたが、2014年に香港証券取引所経由で比較的多くの外国人が中国A株を保有できるようになりました*23。

このように、長い間外国人に直接買われることがなかった中国A株は、国内の投資家向けに売買の制度が作られています。その典型として、決済期間がT+0であることがあげられます*24。これまで述べてきたように決済期間は短い方がメリットは多いように思われます。コンピューターが決済事務を行う現在、決済事務にかかる時間という制約はほとんどなく、T+0に移行するのに何の障害もないように思われます。しかし、理想的と思われるT+0を実現している中国A株を外国人という立場から見ると、いろいろと不便なところも見えてきます。

まず、少し話はそれますが、中国A株は厳密にはT+0ではありません。確かに株式はT+0で渡されますが、売買の資金の実際の移動はT+1なのです*24。この2つが同時に行われないのは不思議に思われるかもしれません。これらが同時に行われることを"DVP(Delivery Versus Payment)決済"*25*26とよびますが、例えば日本の国債がDVP決済になったのは1994年と、実はそこまで昔の話ではないのです。先進国以外では今でも、中国A株のようにDVP決済ではないことは珍しくありません。DVP決済でないと、取引の相手方が破綻した際に取引が不成立になるだけなく、最悪、株式は渡したのに代金を受け取れないなどの事態も発生しえます。ただし、これはあくまで可能性の話であって、DVP決済でなくても各種工夫によりこれを防ぐ手当はなされています*24。

さて、話を戻しましょう。中国A株を外国人が売買するとき、どのような不便なことがおきるのでしょうか。先に具体的な事例として日本の個人投資家が中国A株を買う場合*27を見てみましょう。まず、当日買った株式をその日に売れません。また、中国本土ではT+0のハズですが、日本国内で株式の保有を確認するまで時間がかかり、日本から見ているとT+2に見えるようです。

当日買った株式をその日に売れない理由の詳細は分かりませんが、私なりに想像してみます。現地ではT+0のため、受渡(決済)が終わっているか、その日に受渡が確実に行われる株式しか売ることができません。T+0では売ったその日のうちに株式を相手に渡さないといけないから当然です。しかし、日本国内ではT+2でしか受渡を確認できませんから、当日買った株式は、約定は確実にしても受渡まで確実に行われるという確証を得る方法が日本ではなく、その株式は売ることができない、ということだと思います。もし中国A株がT+2やT+3でDVP決済であればこのようなことは発生せず、買った株式をその日に売ることができると考えられます。

このため実際に、中国A株に関して、外国人投資家にはT+2のDVP決済を認めて欲しいという要望*28や、中国の債券はT+3も取り扱って欲しい*29といった要望もでています。このように外国人投資家からすると、T+0はかえって不便でT+2のほうが良い場合もあるのです。これらの話から、決済期間は短ければ良いわけではないことが分かると思います。

決済期間が短すぎると困る海外機関投資家

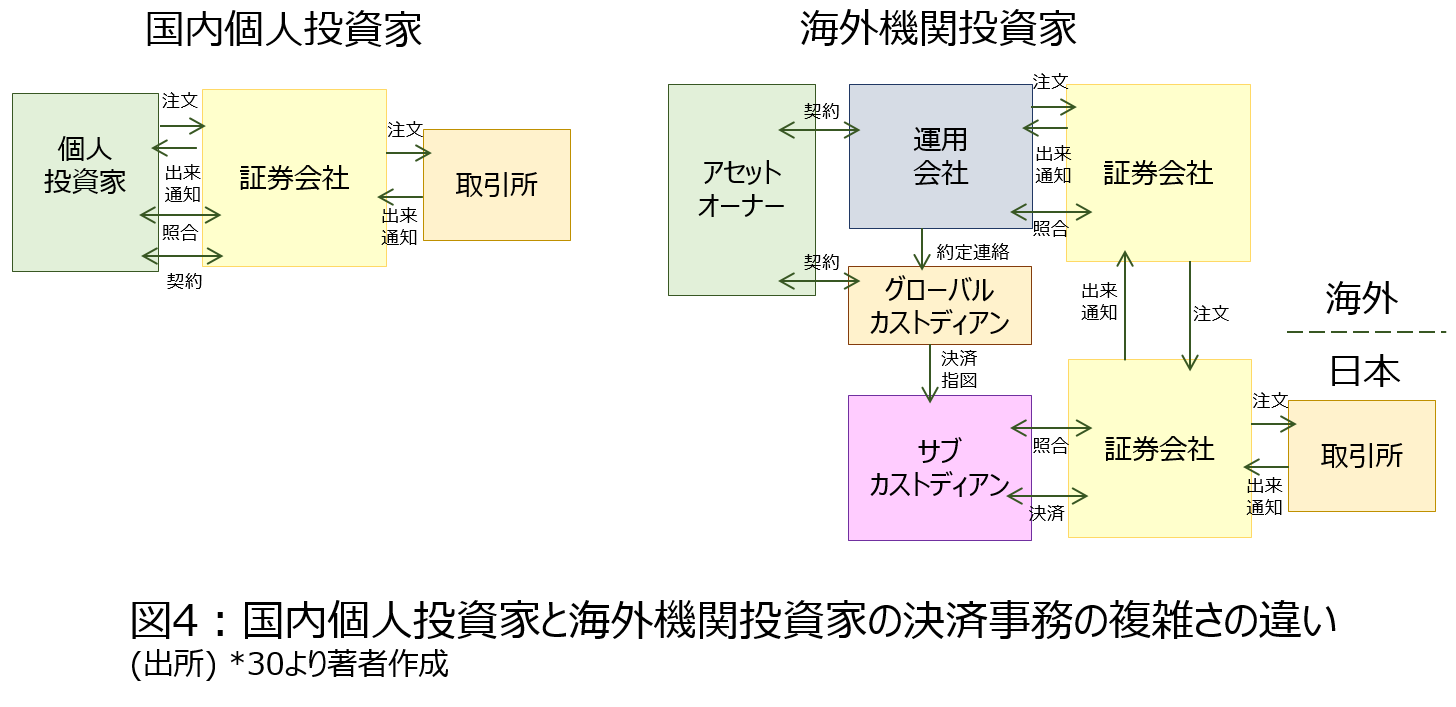

実は海外からの投資だけでなく、機関投資家の場合も決済事務が多くなり、決済期間が短くなると困ることがおきます。ここでは細かい説明は省きますが、簡単のため日本株式に投資する場合の、日本に住む個人投資家と、海外にある機関投資家の場合の決済事務を比べてみましょう。日本の個人投資家が、決済事務が簡潔な例で、海外機関投資家が、決済事務が多くなる例です。

図4は、証券保管振替機構のホームページ*30を参考に描いたものです。日本の個人投資家の場合は、投資家と取引所の間に証券会社が入ってくれて取り次いでくれるという、とても簡素な構図となっていて、決済事務もシンプルです。

ところが、海外機関投資家の方を見ると、アセットオーナーから運用を任された海外の運用会社が同じ地域の証券会社に取り次いでもらい、その証券会社は日本の証券会社にさらに取り次ぎ、取引所に注文が出されます。注文が成立すると、日本の証券会社、元の証券会社、運用会社と順に連絡され、そして、日本株を実際に保管しているサブカストディアンに、グローバルカストディアンを通じて約定の連絡を行います。そして、各種決済事務が行われるのです。

国境をまたいでいくつもの情報のやり取り、照合が行われるため、時間がかかるだけでなく、どうしても時差の影響を受けてしまいます。これだけを見てもT+0の難しさが分かると思います。さらに、為替の取引も同時に行わなければならない場合も多いです。特にアジアの国々の中には資本規制が厳しく、現地の通貨を持ち続けることができない国もあります。そういう国では実務上、株式を約定して購入金額が確定してから、現地通貨への両替を行わざるを得ない場合もあります。そうすると、株式が約定して約定価格を知ってから株式の決済が行われるまでの間、つまり株式の決済期間の間に、為替取引の注文を出して、為替の約定・決済まで終わってないといけません。決済期間が短くなると為替取引の決済事務のスケジュールも厳しくなるのです。

このように、決済事務の量が多い海外の機関投資家にとっては決済期間が短くなると決済事務が間に合わなくなり、場合によっては取引そのものができなくなってしまうことすらあるのです。

とはいえ決済事務が間に合うのであれば決済期間は短い方が良い

とはいえ、決済事務が多い海外機関投資家の決済事務が間に合うのであれば決済期間が短い方が、決済リスクは削減され、メリットしかありません。あらゆる投資家の決済事務が間に合うように努力し、可能な限り決済期間を短くすべき、というのが理想であると思います。米国の株式は遅かれ早かれT+1になることが確定的です。決済事務の機械化が進んだ今、T+1への障害は少ないように思います。一方で、海外機関投資家の決済事務の量や、為替取引を考えると、時差があることなどから、T+0は難しいかもしれません。そう考えると世界の株式の決済期間は、まずはT+1で統一することを目指していくということになると思います。日本の株式もT+1化の議論がまもなく始まるのではないかと思います。

*1 厳密には、注文が成立したことを"出来"(でき)とよび、それを取引時間が終わった後に照合(関係者間で確認しあうこと)した時に約定とよぶとされます。

https://www.jasdec.com/system/finance/outline/dealings/

特にシステムや口座の管理をしている実務家でこの定義が使われますが、証券業界にいる人でもこの辺りの定義はあいまいで、出来も含めて約定とよんだり、両者を区別していなかったりする人も少なくありません。金融機関が提供する証券用語集などでも区別されていない場合があります。このレポートでも区別せずに約定という言葉を使います。

*2 Mumbai, "Roadmap for introduction of T+1 rolling settlement cycle in equity market", 2021/11/8

https://static.nseindia.com/s3fs-public/2021-11/PR_cc_08112021.pdf

*3 Dhwani Pandya and Ashutosh Joshi, "Foreigners Want India to Delay Shorter Trade Settlement Plan", Bloomberg, 2021/9/21

*4 SIFMA, ICI and DTCC, "Accelerating the U.S. Securities Settlement Cycle to T+1", White Papers, 2021/12/1

https://www.sifma.org/resources/general/accelerating-the-u-s-securities-settlement-cycle-to-t1/

*5 日本経済新聞, "「株決済期間の1日短縮を」 米SNS株騒動で見直し論", 2021/2/25

https://www.nikkei.com/article/DGXZQOGN24DOU0U1A220C2000000/

*6 例えば以下参照、

日本証券クリアリング機構, "リーマン・ブラザーズ証券の破綻に伴う対応について", 2009年

https://www.boj.or.jp/announcements/release_2009/data/set0902a5.pdf

*7

https://www.jpx.co.jp/jscc/seisan/genbutsu/acceptance_debt/seisan_kikan.html

*8

https://www.dtcc.com/about/businesses-and-subsidiaries/nscc

*9 日本の場合の決め方はこちら。米国でも同じように機械的に決めいています。

https://www.jpx.co.jp/jscc/seisan/genbutsu/margin.html

*10 この証券会社は証拠金の負担がほとんどなくなるリアルタイム決済が理想であると主張しました。

*11 Kenneth Levine, "Was Trade Settlement Always on T+3? A History of Clearing and Settlement Changes", Friends of Financial History, issue 56, summer, 1996

https://archive.org/stream/friendsoffinanci00muse_12#page/20/mode/2up

*12 JP Koning, "The siren call of T+0, or real-time settlement", Moneyness, 2017/9/27

https://jpkoning.blogspot.com/2017/09/the-siren-call-of-t0-or-real-time.html

*13 John Brooks, "The Go-Go Years", Open Road Media, originally, 1973

https://openroadmedia.com/ebook/the-go-go-years/9781497679108

*14 佐藤猛, "ブラック・マンデーが提起した課題の今日的意義", 第82回秋季全国大会 学会報告論文, 証券経済学会年報 第49号別冊, 2014

https://www.sess.jp/publish/annual_sv/pdf/sv49/m82_02.pdf

*15 日本取引所グループ, "日本経済の心臓 証券市場誕生!", 集英社, 2017

https://www.shueisha.co.jp/books/items/contents.html?isbn=978-4-08-786084-9

*16 菊地洋介, 金子裕紀, "株式等の決済期間短縮化(T+2)について", 月刊 資本市場, No. 404, 2019

https://www.camri.or.jp/files/libs/1274/201905091453234971.pdf

*17 日本銀行, "わが国決済システム等に関する主な動き", 2013

https://www.boj.or.jp/research/brp/psr/psrref.pdf

*18 野村証券 証券用語解説集, "ローリング決済"

https://www.nomura.co.jp/terms/japan/ro/A02490.html

*19 財務省, "国債の発行等に係る決済期間短縮化の実施日について", 2018年4月4日

https://www.mof.go.jp/jgbs/topics/press_release/300404-1.htm

*20 一般社団法人全国銀行資金決済ネットワーク, "全国銀行データ通信システム", 2019

https://www.zengin-net.jp/zengin_net/pdf/pamphlet_j.pdf

*21 正確には1億円以下の振込は、銀行間の決済は都度には行っておらず、1日1回銀行ごとに集計して決済を行っています。ただ、個々の口座の残高は即時に反映されていて増えた残高は即時に使用可能ですので、個人顧客から見ると即座に入金されているように見えます。正確に言えば銀行間で未決済金がある状況ですので、T+0ともいえるかもしれません。

https://www.boj.or.jp/announcements/education/oshiete/kess/i27.htm/

*22 一般社団法人全国銀行資金決済ネットワーク, "モアタイムシステムのご紹介", 2019

https://www.zengin-net.jp/company/pdf/more-introduction.pdf

*23 関根栄一, "上海・香港ストックコネクトと市場開放の展望", 月刊資本市場, No. 360, 2015/8

http://www.camri.or.jp/files/libs/364/201703271146122325.pdf

*24 European Central Bank, "Securities Clearing and Settlement in China, Markets, Infrastructures and Policy-making", Occasional Paper Series, No. 116, July, 2010

https://www.ecb.europa.eu/pub/pdf/scpops/ecbocp116.pdf

*25 日本証券クリアリング機構, "DVP決済"

https://www.jpx.co.jp/jscc/seisan/genbutsu/acceptance_debt/dvp.html

*26 日本銀行, "DVPとは何ですか?"

https://www.boj.or.jp/announcements/education/oshiete/kess/i17.htm/

*27 例えば、

https://www.rakuten-sec.co.jp/web/foreign/china/rule/ground_rules.html#skip02

*28 George Jia, "Implications of Diverging Settlement Standards", DTCC, 2020/8/6

*29 Manesh Samtani, "China Allows Foreign Investors to Use T+3 Bond Settlement", Regulation Asia, 2019/8/26

https://www.regulationasia.com/china-allows-foreign-investors-to-use-t3-bond-settlement/

*30 証券保管振替機構, "背景及び目的"

https://www.jasdec.com/system/finance/outline/purpose/

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。