スペシャルレポート ROEと資本コスト:その企業の価値はいくらか

ROEと資本コスト

「ROEは資本コストより高くなければならない」、「ROEは8%以上を」ということを聞いたことがある人も多いかもしれません。これらのことは、「そもそもその企業はいくらの価値があるのか?」ということと深く関わっています。今回は、企業の価値を一体どうやって見積もるのか、ということを議論したいと思います。結論としては結局のところ、企業が行っている事業そのものを理解することが重要であり、あまり複雑な計算をしても意味はなく、ROEや資本コスト、そしてPER、PBRなどの単純な指標を、事業への深い理解のもと予想することが大事であることを示せればと思います。

実は、この分野は実務家の中でも意見が分かれることが多く、さらに、細部でさまざまな論争があるので、分かりやすく説明するためにはどうしても論争となっている部分をそぎ落とす必要があり、誤解を恐れない説明が必要になります。本稿は、あくまで著者個人の見解であり、細部や論争となっている点に関しては、あえてそぎ落として書いているということをご了承下さい。

企業とは?その価値とは?

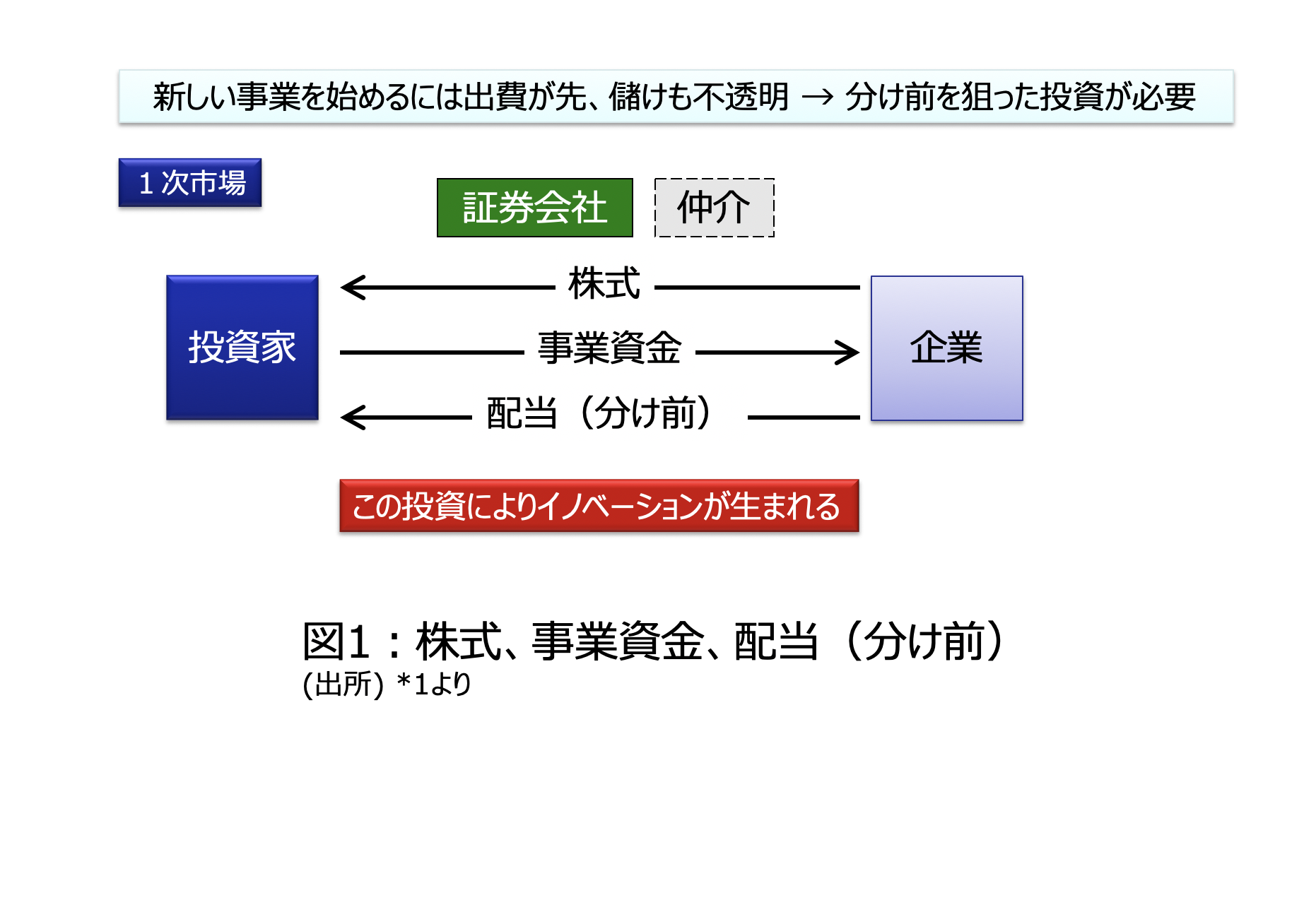

「その企業はいくらなのか」を考えるうえで、まずは企業とはそもそも何だったのかを思い出す必要があります。これに関しては以前のレポート*1で詳しく書きましたが、図1を見ながら簡単に復習してみましょう。企業は投資家に、事業資金を受け取った"証"として"株式"を渡します。企業がその活動を通じてお金を得た場合、その量に応じて分け前を投資家に渡します。いわいる配当です。つまり株式は、投資家から見ると、過去に事業資金を企業に渡した代わりに儲けの一部を未来に受け取る権利を示すものなのです。

なので、株式をすべて保有した時の価値は、将来支払われる配当の"価値"をすべて集めたものであり、これが企業の価値です*2。

1年後にもらえるお金の今の"価値"

さて、この考えを元に企業の価値を考えましょう。今後支払われる配当の"価値"をすべて足したものが、企業の価値と考えられそうです。ここで、配当の"価値"と強調しているのは、同じ金額を受け取るにしても、いつ受け取るかで価値が違うからです。例えば、今もらえる100円と、1年後に"ある人"からもらえる100円では、どちらの価値が高いでしょうか?1年後にもらうより今もらえる方が得に思えます。今100円もらっておけば、1年間銀行預金に預け金利をもらって増えるかもしれませんし、投資に回せばもっと増えるかもしれません。また、1年後に"ある人"が約束を破ったり、いなくなったりして、受け取れないかもしれません。

そのため、1年後にもらえる100円の価値を考える時、現在の価値に換算しないといけません。そしてこの換算は多くの場合少なくなるので、割引といえるでしょう。このため、1年後にもらえるものの価値は、現在の価値に割り引いて考える必要があることになりますので、"割引現在価値"とか単に"現在価値"とよばれたりします(以後、単に"現在価値"とよびます)。

それでは「ある人から1年後にもらえる100円」の現在価値はいくらでしょうか?100円よりは安いことは分かりましたが、どれくらい割り引けば良いのでしょうか?これを決める要因が2つあると思います。

1つ目は、この"ある人"がどれくらい信用できるか、逆に言えば、どれくらい危険なのかです。もしこの"ある人"が国(日本政府)であれば、たった1年で国が無くなっていたり、約束を破ったりするとは考えにくいので、ほとんど割り引かなくても良いでしょう。しかし、それが身元も分からない怪しい人であったり、連絡先も不確かであったりすれば、1年もたってしまうと100円を受け取れる可能性は低くなり、相当大きく割り引かないといけないでしょう。

2つ目は、今受け取った100円を1年間でどれくらい増やせるかです。もし銀行預金の金利が非常に高く、確実に1年後に110円にできるのであれば、1年後に受け取れる100円の価値は低そうです。この場合、91円を銀行に預けても、1年後には100円以上になっているわけですから、1年後に100円受け取れることの価値は、91円より安くなければなりません。しかし、金利が低い場合は、91円より高くても良いでしょう。このように、1年で確実にどれくらい増やせるか、というのも重要です。ただ現在は、金利が非常に低いので、ここでは説明を簡単にするため、この2つ目はないものとして以下考えていきましょう。

1年後に予想される配当の今の"価値"

これを企業の配当に当てはめてみましょう。1年後に予想される配当*3の現在価値は、この予想配当をどれくらい割り引けばよいでしょうか?その企業が行っている事業が危険であればあるほど多く割り引く必要がありそうです。危険な事業ほど配当が支払われる可能性が低くなるからです。この割り引く率を資本コストとよびます。例えば、1年後に予想される配当が100円で、資本コストが10%の場合、現在価値は、100円/(100%+10%)=91円くらいという風に計算します。つまり、

予想配当の現在価値 = 予想配当 / (100% + 資本コスト)

です。なぜこれがコスト(費用)とよばれるのかは後ほど説明します。

ここで極端な例を考えてみましょう。時代は大航海時代だと思ってください。

A社: 新大陸を発見してとってきた宝を売ります。帰ってこられるかどうか分かりません。事業資金として最初に100円必要です。うまくいけば1年後に110円配当できそうです。そしてその後A社は解散します。

B社: 期間限定で開催されるサーカスを見に来る観客向けの有料の乗り合い馬車を運営します。乗客はかなり確実に見込めます。事業資金として最初に100円必要です。うまくいけば1年後に110円配当できそうです。そしてその後B社は解散します。

あなたなら、どちらの会社に100円投資するでしょうか?多くの人がB社を選ぶと思います。B社の方が、収入が確実そうです。一方、A社は、新大陸を見つけられるかどうかも分からず、帰ってこられるかどうかも分からないので、本当に配当できるのか不安です。またA社は、宝を奪うことで反乱が起きたり、誰か他の権力者に没収されたりしないのかといった様々なリスクが存在します。B社の方が配当できないリスクは少ないので、1年後に予想される配当110円の現在価値はB社の方が高いです。A社は支払ってくれる可能性がとても低そうに感じ、配当の現在価値はほとんどないと考える人すらいるかもしれません。

資本コストは投資家がリスクに応じて企業に要求するリターン

逆に考えてみましょう。A社、B社ともに1年後に110円の配当が予想されるとき、最初に必要な事業資金がいくら以下だったら、あなたは支払うでしょうか?つまり、いくらだったら投資するでしょうか?

この場合、多くの人がB社よりもA社の方が低い金額しか出せないと思います。例えばA社には55円しか出せないと考えたとします。55円=110円/(100%+100%)なので、資本コストは100%です。これは逆に言えば、100%のリターン(55円だして55円増えて返ってくる)が予想できないとA社には投資したくないと思えるくらい、リスクが高いということを意味します。つまり、A社はリスクが高すぎるのでそれに見合うよう100%のリターンを要求しているのです。

一方、B社は安定してそうなので100円出しても良いと考えたとすると、100円=110円/(100%+10%)で資本コストは10%です。10%のリターン(100円出して10円増えて返ってくる)が予想できれば十分だと思えるくらいリスクが低いと言えます。つまり、B社はリスクが低いので10%のリターンを要求できれば十分なのです。

このように、資本コストは事業のリスクの大きさを表すとともに、投資家が要求するリターンでもあるのです。

投資家から受け取った事業資金にはコスト(費用)がかかる

これは投資される側、つまり経営者から見た視点です。A社の場合、100%のリターンが要求されています。これは経営者から見れば、受け取った事業資金55円には1年で55円を加えて返さないといけないということであり、後者の55円は返す必要のあるコスト(費用)だということです。B社の場合は、10%のリターンが要求されているので、受け取った事業資金100円には1年で10円のコストを支払わなければならない、ということです。このように投資家から受け取った資金には、投資家にリターンを上乗せして返さないといけないという意味で、コストがかかっているのです。

ではその企業はいくらなのか

いよいよその企業の価値を見積もってみましょう。投資家が受け取るものは配当なので、投資家にとっての企業の価値は将来受け取れる配当にあります。毎年の予想配当の現在価値の合計が、投資家にとってのその企業の価値となるでしょう。この価値は予想配当から求めたものなので、人によって違う価値になります。人によって予想は異なるので予想企業価値とでも呼ぶべきかもしれませんが、ここでは単に企業価値とよぶことにします。企業価値というと1つに定まっていそうなイメージがしますが、予想する人によって異なることに注意してください。そして、要求するリターンである資本コストによっても異なることに注意してください。予想する配当が同じ投資家同士でも資本コストが異なれば、企業価値は異なります。さて、1年後の予想配当の現在価値は、

1年後の予想配当の現在価値 = 1年後予想配当 / (100% + 資本コスト)

でした。2年後は2年分の資本コストを割り引かないといけないので、

2年後の予想配当の現在価値 = 2年後予想配当 / {(100% + 資本コスト) × (100% + 資本コスト)}

となります。これらを企業が存続する限り、3年後の、4年後の、、、、とすべて足していけば企業価値となります。

純利益で議論

しかし、企業がどれくらい配当するかは、どれくらい儲かっているかと関係なく経営者が決めることができます。"経営者がどれくらい配当しそうか?"まで予想するのは非常に難しいです。では現金の増加を使えば良いかといえば、まだ支払ってないけれども支払う約束をしているとか、まだ受け取っていないけど受け取る予定の現金などは考慮されません。その年にどれくらい儲かったかを考えるためには、今後何年も使う今年買った高価な機械の費用は、今年に一気にかかったとするのではなく、使っている間に少しずつかかったとした方が良いなど、いろいろなことを考慮して調整をした方が良いのです。ここには多くの議論があるのですが、ここではその膨大な議論をすべて飛ばし、非常にうまく調整されたものを純利益であるとして以下話を進めます。

そうすると、毎年予想される純利益の現在価値の合計が、企業価値になります。

1年後の予想純利益の現在価値 = 1年後予想純利益 / (100% + 資本コスト)

2年後の予想純利益の現在価値 = 2年後予想純利益 / {(100% + 資本コスト) ×(100% + 資本コスト)}

となります。これら企業が存続する限り、3年後の、4年後の、、、、とすべて足していけば企業価値となります。

これにより、経営者が配当するかどうかとか、高額な機械をいつ買うかなどを考えなくて済み、配当で計算するよりもはるかに予想しやすくなりました。

それでも企業が続く限りの純利益を予想する難しさ

毎年予想される純利益の現在価値を合計するという方法ですとかなり先の未来まで純利益を予想する必要があります。純利益がどこかでゼロとなるという仮定はしづらいですし、足し算を途中でやめることもできません。さらに、資本コストを少し変えただけで企業価値が大きく変わってしまうという難しさもあります。

現在の純資産に将来どれくらい価値を積み上げていくか

実は、企業価値は現在の純資産に資本コストを超えるROEで得た利益の現在価値を積み上げたものであることが知られていて、発案者の名前をとってオールソン・モデルとよばれています*4。ただし、途中で増資などを行わないという条件が必要です*5。ここで、純資産とはその企業が持っている資産から負債(借金などあとで返さなければならないもの)を引いたもので、負債をすべて返しても残る資産のことです。またROEは、

ROE = 純利益 / 純資産

です。持っている純資産を使ってどれくらい純利益を得ることができたかを示す指標で、当然、資本コストと比較されます。

資本コストは投資家が要求するリターンも示していました。ここで、リターンとは投資した初めの事業資金でどれくらい稼いだかを示すものと説明しましたが、創業時ではない途中経過でいえば、この純資産が元手で、純利益が稼ぎと考えられます。なので、資本コストとはまさに、投資家が要求するROEの水準なのです。先に述べたことと同様に、どれくらいのROEを企業に要求するかは、その企業が行っている事業のリスクによって変わってきます*6。

ROE=資本コストの時の企業価値

予想純利益の現在価値を合計する方法で企業価値を計算する際、ROE=資本コストと仮定すると、実は、

企業価値 = 純資産

となります。ROE=純利益/純資産、ROE=資本コスト、を使って計算するとそうなります*7。無限に足し算するわけですが、資本コストによる割引が年々大きくなり、ゼロに近づいていくため、無限大にはなりません*8。こうして、ROEがぴったり資本コストと一致する場合は、企業価値は純資産と同じになるのです。

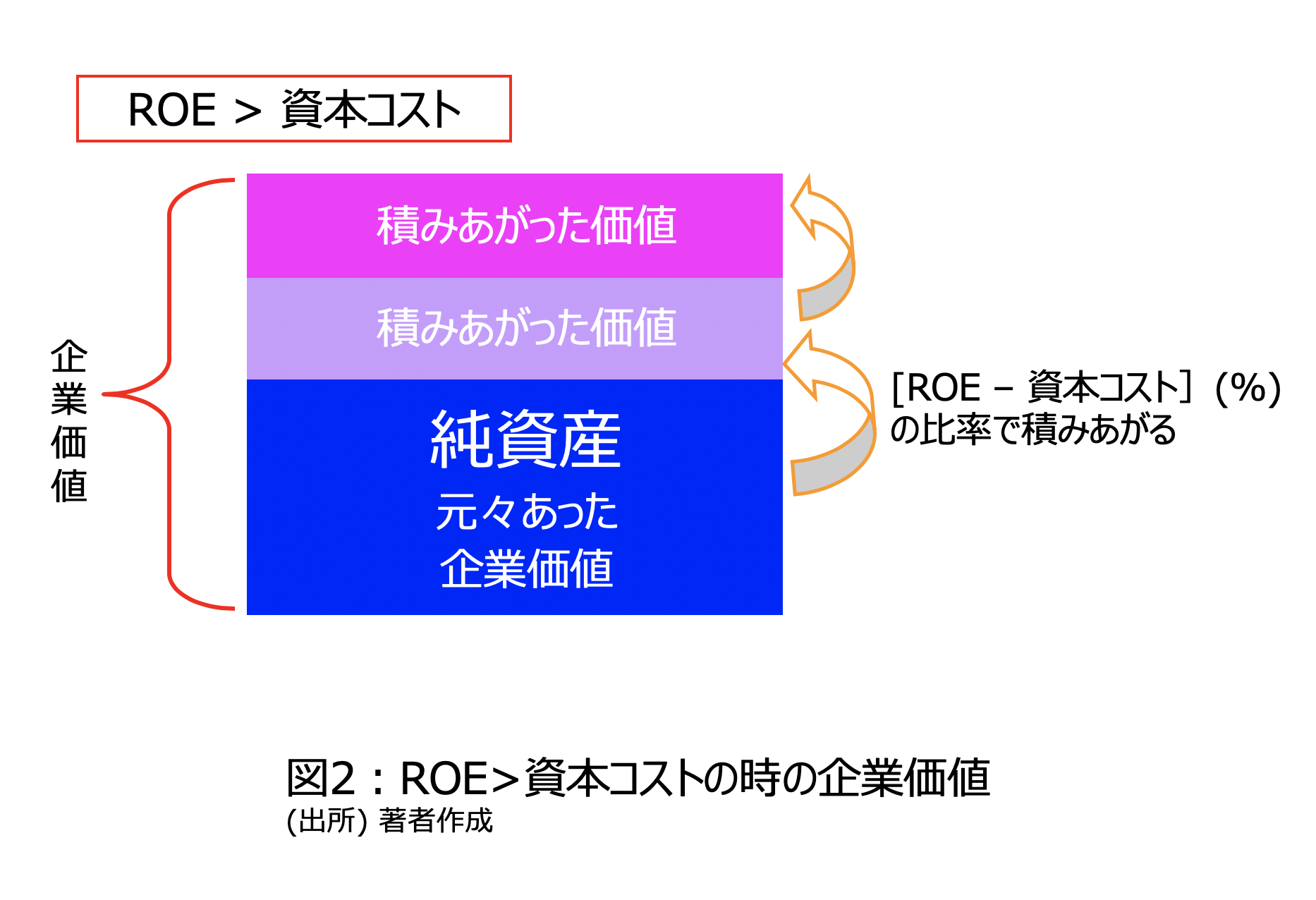

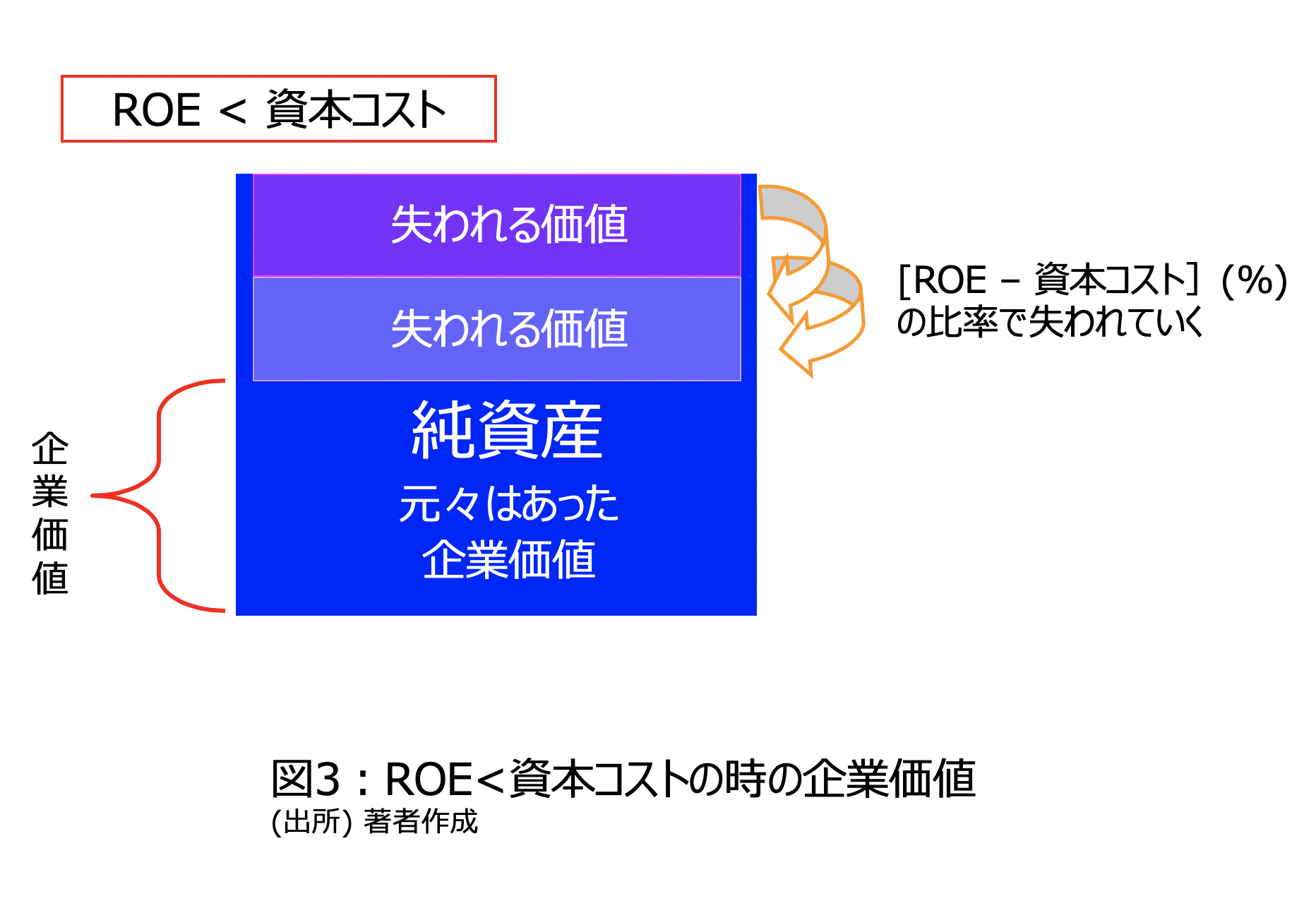

ROE>資本コストなら企業価値の積み上げ、ROE<資本コストなら企業価値の減少

ROE=資本コストの場合、企業価値=純資産なので、ここを基準として、ROEと資本コストの大小関係で価値を足したり引いたりするのがオールソン・モデルの特徴です。資本コストを超えたROEを達成した年は純資産に企業価値を積み上げ(図2)、ROEが資本コストを下回った年は純資産からいくらか企業価値を失う(図3)という計算を行います。具体的には、

[純資産 × (ROE - 資本コスト)]の現在価値

だけ積みあげます。1年後なら、

1年後に積み上げる(または失う)価値の現在価値 = [純資産 × (ROE - 資本コスト)] / (100% + 資本コスト)

となります。純資産×(ROE-資本コスト)は、資本コストを返還しても余る純利益の超過部分です。これを超過利益とよべば、

企業価値 = 純資産 + 超過利益の現在価値の合計

といえます。

ROEが資本コストより小さいと超過利益はマイナスとなり企業価値が減少します。企業が存続する限りの年の純利益の現在価値を足していく場合と同じように、オールソン・モデルにおいてもかなり先のROEを予想しなければならないことには変わりませんが、ROE=資本コストという現実的な仮定でもその年の超過利益はゼロとなり、その年の計算の必要がなくなります。ROE=資本コストは、純利益=0に比べればはるかにあり得る状況ですし使いやすい仮定です。また、現在の純資産からさらに増やせるか、減ってしまうかを議論しているので、遠い将来の予想で企業価値が大きくは変わらないのも、オールソン・モデルが使いやすい理由です。

企業価値 = 純資産 × ROE / 資本コスト

もう少し仮定を置いて式を簡単にしてみましょう。ROEをずっと一定で変わらないと仮定すると、

企業価値 = 純資産 × ROE / 資本コスト

となります。ROEが資本コストの2倍であれば、企業価値は純資産の2倍もあり、ROEが資本コストの半分しかなければ、企業価値は純資産の半分しかないことになります。図2、図3で示したことがさらに分かりやすく示されていると思います。つまり、

ROE > 資本コスト : 投資家の要求以上のROEを達成、純資産以上の価値がある

ROE = 資本コスト : 投資家の要求どおりのROE、純資産と同等の価値がある

ROE < 資本コスト : 投資家の要求以下のROE、純資産以下の価値しかない

ということです。最後のROE<資本コストの場合ですが、純資産以下の価値しかないとなると、投資家にとっては、純資産を返してくれと言いたくなります。この企業に投資するよりも、現金で持っていた方がましということになってしまうからです。これが、「ROEは資本コストより高くなければならない」の意味なのです。ただし、市場価格がさらに安い場合もありますので、必ずしも投資してはならないということではありません。これについては後で述べます。

それと、ここではROEをずっと一定で変わらないと仮定したことには注意が必要です。ここで考えているROEは長期的に達成する平均的なROEです。数年、資本コストを下回ったりしただけで、純資産以下の企業価値になってしまうわけではありません。逆に、数年間だけ高いROEを達成しても意味がありません。あくまで、長期的な事業の展望を考えて、長期的には持続的に維持できるであろうROEであることに注意が必要です。

企業価値の変化は予想純利益か資本コストの変化

企業価値 = 純資産 × ROE / 資本コスト

から、企業価値はROEの変化、つまり予想純利益の変化、または、資本コストの変化で変わることになります。純利益は同じ業種などで同じように動く企業群もあるとはいえ、基本的には個々の企業の状況で変化します。

しかし、資本コストは投資家が要求する水準ですので、投資家側の事情で動きます。特に、「株式への投資自体がリスクに感じ始めた」といった、株式投資全体への心理的なものでも動いてしまいます。この場合は、すべての企業の資本コストが動きます。これによる株価変動は、すべての企業へ同時に発生しうるのです。予想純利益の方は、すべての企業の予想純利益が1日で一斉に変わるようなことは起きにくいと考えられます。

株式市場では、多くの企業の株価が同じ方向に動くことが多いです。上昇する日は多くの企業の株価が上昇しますし、下落する日は多くの企業の株価が下落します。各企業の事業はバラバラなので、株価の動き、特に1日といった短期の動きはバラバラでもよさそうですし、1日で予想純利益がそんなに変わるのかという疑問もあります。しかし、株式投資全体へのリスクの感じ方の変化で多くの投資家の資本コストがすべての企業に対して変化していると考えれば、このことは説明できるかもしれません。

もちろん、株式全体への需給の変化が毎日あるので、それで株価全体が動いているという説明もあるでしょう。しかし、資本コストでも説明できるというのは重要だと思います。需給の変化で株価が動いた場合、企業価値は変わっていないということになりますが、資本コストの変化であれば企業価値は変わっているからです。つまり、多くの企業の株価が同じ方向に動くのは、本当に企業価値が同じ方向に変わっている可能性もあるのです。

企業価値がどこからきているのか

先ほど、

企業価値 = 純資産 + 超過利益の現在価値の合計

という式を示しました。この式は、企業価値が、純資産と超過利益の現在価値の合計という2つの部分から成り立っていることを示しています。前者が大きい企業は現在すでに持っている純資産が企業価値の多くの部分を占めているので成熟企業、後者が大きい企業はこれから純資産を積み上げていくので成長企業と分類できるかもしれません。成熟企業の企業価値は資本コストの影響をあまり受けませんが、成長企業の企業価値は資本コストの変化の影響を受けます。このことが株式市場のテーマになることもありますが、過剰反応である場合も少なくありません。きちんと計算した上で考えているというよりは、例えば「金利が上昇すれば資本コストの上昇を通じて成長企業にマイナスだとみんなが言っている」という程度の考えで売り買いを行っている人も多いでしょう。

企業価値を見積もるのに複雑な計算は必要か?

これまで書いてきた通り、企業価値を見積もる時に使う数字は、将来長期的に達成できる純利益、ROEの予想、その事業のリスクを考えて投資家が要求したいROEの水準などです。これらは、長期的な予想の値であり、投資家自身が要求したい水準です。これらは、予想に大きな誤差があることはもちろん、リスクをどう考えるかといった主観的なものもあります。このような性質の数値を使っている以上、式の方を複雑にしても精度が大きく上がることは期待できません。

数式を複雑にすることよりもはるかに、その予想した純利益やROEは継続できそうなのか?参入障壁やブランドによって他企業に同じことをされないか?資本コストに影響を与えそうな問題、例えば、公害問題などを引き起こして規制されてしまうリスクはないか?企業統治上の問題は発生しないか?など、何よりもその企業そのものを理解することが大事です。純利益の予想はもちろん、まさに、前述のA社、B社でどちらに投資するか考えた時のように、企業が行っている事業のリスクを考えることも非常に重要です。

これは当たり前のことで、企業の価値なのですから、その企業を理解することが最も大事なのです。その深い理解のうえで数値を予想することが重要であり、その数値を入れる数式の複雑さや厳密性は、企業の理解から得られる予想の精度に比べれば全く重要ではありません。

市場価格との比較

企業価値が予想された後は、市場価格との比較になります。市場価格とはその名の通り市場(取引所)でその企業がいくらで取引されている価格です。すべての株式を購入した時にかかる金額ですので、

市場価格 = 株価 × すべての株式数

で求められます*9。市場価格は時価総額ともよばれます。すべての株式数は通常は発行済み株式数とよばれます。

上場された後の企業の株式に投資をするときは、結局のところ市場価格で購入するので、企業価値と比べ安く買えるのかどうかが重要です。例えROEが資本コストを大きく上回り、純資産を大きく上回る企業価値であると見積もられたとしても、それ以上に高い市場価格がついていれば買うべきではありません。逆に、ROEが資本コストを下回って純資産以下の価値しかなかったとしても、それよりもさらに安い価格で購入できるのであれば、投資できるかもしれません。

これらを考えるうえで便利なPBRという指標があり、

PBR = 市場価格 / 純資産

です。純資産の何倍で市場価格がついているかを示すもので、

PBR > 1:純資産より高い価格でしか買えない

PBR < 1:純資産より安い価格で買える

となります。ただし、先にも述べたように、それで企業価値よりも高いか安いかは超過利益次第なので、PBRだけでは判断できません。超過利益次第では、PBR>1でも安いかもしれませんし、PBR<1でも高いかもしれません。

そこで、企業価値 = 純資産 × ROE / 資本コスト、とPBR = 市場価格 / 純資産、の2つを用いて計算すると、

市場価格 / 企業価値 = PBR × 資本コスト / ROE

となります。左側に関しては、

市場価格 < 企業価値:企業価値より安く買える

市場価格 > 企業価値:企業価値より高くでしか買えない

と確実に言えますので、高いか安いかの判断に使える式になっています。左側の市場価格/企業価値が1より小さければ安く買える、1より大きければ高くでしか買えないことになります。これを踏まえて左側とイコールで結ばれ同じである右側のPBR×資本コスト/ROEが1より大きいか小さいかを考えると結局、

PBR < ROE / 資本コスト:企業価値より安く買える

PBR = ROE / 資本コスト:妥当な価格で取引されている

PBR > ROE / 資本コスト:企業価値より高くでしか買えない

と言えることが分かります。真ん中の式から、この時のPBRが妥当なPBRの水準であることが分かります。すなわち、

妥当なPBR = ROE / 資本コスト

となります。ROEが資本コストの2倍であればPBRは2倍でも高くなく妥当であると言え、ROEが資本コストの半分しかなければ、PBRは0.5でも安くなく妥当であると言えます。

他の人たちは資本コストをどう考えているか?

「私はこの会社にどのくらいの水準のROEを要求するか?」というのを考えるのはなかなか難しいものがあります。純利益の予想であれば、その企業のことだけを考えて得られる純利益を考えれば良いだけですが、資本コストの場合、どれくらい要求するかはどの水準から考え始めるべきかの基準もなく、難しいものがあります。

そこで、「他の人たちはどれくらいを要求しているのだろうか?」を考え、それをそのまま使うという手法があります。まずはPERを考えてみましょう。PERは、

PER = 市場価格 / 純利益

です。PERは、もし市場価格で購入したら、その購入金額を何年で取り返せるかを示しています。仮に純利益をすべて配当すれば実際に純利益はすべて受け取れますので、取り返せるという考え方ができます。例えば、PERが20倍なら投資したお金を20年で取り返せることを意味し、PERが5倍なら投資したお金を5年で取り返せることになります。ただし、先のA社、B社の例で見た通り、事業のリスクによって何年で取り返したいかが変わってきますので、何倍以下なら安いとかは分かりません。

ここで、企業価値 = 純資産 × ROE / 資本コスト、ROE = 純利益 / 純資産、PER = 市場価格 / 純利益、という式を使って計算すると、

市場価格 / 企業価値 = PER × 資本コスト

が得られます。ここで少し大胆な仮定を使います。個々の企業の市場価格が適正かどうかは分からないが、全部の平均は適正だろうと仮定するのです。この全部というのは、現在の同じ業種の企業でもいいですし、今は全体的に安く取引されているなど、時によって全体的に適正でない価格で取引されていると考えれば、過去から現在までの平均でもかまいません。ここで適正な価格というのは

市場価格 = 企業価値

という意味です。市場全体を平均すると、市場価格と企業価格は一致するが、個々の企業では一致しないと考えます。ここまで単にPERと書いたものは自分で考えた予想の純利益を使って計算したPERでした。ここからはこれを「予想PER」、上記の平均を取ったものを「平均PER」と書くことにします。また、平均を取った資本コストを、自分も使うと仮定します。そうすると、

資本コスト = 1 / 平均PER

が求まりますので、ある企業の市場価格と企業価値の関係は

市場価格 / 企業価値 = 予想PER / 平均PER

となります。つまり、

予想PER < 平均PER:企業価値より安く買える

予想PER > 平均PER:企業価値より高くでしか買えない

となります。こんなに単純で大丈夫なのか?と思われるかもしれませんが、この予想PERは、

予想PER = 市場価格 / 予想純利益

でした。予想純利益は、長期的に安定的に出るだろう純利益を予想したものです。先に述べたように、この1つの数字を予想するためには、結局のところ、企業そのものを深く理解していなければなりません。式が簡単になっても、予想することは簡単にはなっていないのです。

よくPERが高い、低いと言われますが、これは前期や今期の予想純利益を用いたPERに対して言われていることです。ここでの予想PERは長期的に見て継続できる純利益を予想して計算しています。長期的な観点で見ているので、成長企業であれば、成長後の予想純利益となるでしょう。予想PERは、市場で言われている前期や今期のPERとは全く異なる数値になりえるもので、これらより大幅に低くなれば、とても安いと言えるのです。

結局のところ、企業が行っている事業の価値を理解すること

ここまでいろいろな計算の仕方について説明してきましたが、結局のところ、企業が行っている事業そのものを理解することが重要です。これがなければ、どんなに複雑な式を使っても何も計算できません。結局、あまり複雑な計算をしても意味はなく、ROEや資本コスト、そしてPER、PBRなどの単純な指標を、事業への深い理解のもと予想することが大事なのです。 *1 水田孝信、"なぜ株式市場は存在するのか?"、 スパークス・アセット・マネジメント スペシャルレポート、 2018年5月21日 https://www.sparx.co.jp/report/detail/310.html *2 ちなみに、株式をすべて保有している場合と一部分保有している場合とで、1株当たりの価値が同じであることは自明ではないのですが、通常は同じであると考えることが多いので、以後はその前提で話を進めます。 *3 ここで出てくる"予想"という言葉ですが、経済学では"期待"とよばれることがあります。期待配当(配当の期待値)とか期待リターンとかよく使われますが、経済学に慣れてない人には分かりにくいと思いますのでここでは"予想"という言葉を使います。 *4 Ohlson, J. A., "Earnings, Book Values, and Dividends in Equity Valuation," Contemporary Accounting Research, Vol.11, No.2, pp.661-687, 1995 https://doi.org/10.1111/j.1911-3846.1995.tb00461.x *5 クリーンサープラスが成立していることが必要です。これは、純資産は1年経つと、その1年間の純利益分だけ増え、配当した分だけ減るというものです。増資などで純利益や配当と関係なく純資産が変化するとクリーンサープラスは成立しません。 *6 もちろん、1つの企業でさまざまな事業を行っている場合も多いですが、ここではその平均的なリスクを考えているとします。ちなみに、1人の投資家が1つの企業に対して考える資本コストは1つですが、企業はさまざまな水準のリターンをもつ事業を行っています。投資家が考えている資本コストを下回るリターンしか出せそうにない新規事業は、企業全体のROE低下につながるため、どんなにリスクが低い事業でも行うべきでないという考え方もありますが、少しROEが低下しても企業全体のリスクが大きく低下すれば資本コストは大きく低下するわけで、企業価値は上昇するのでやったほうが良いという考え方もあります。以下も参照。 *7 本当はクリーンサープラスなどを使い複雑な計算をする必要があるのですが、ここでは純利益はすべて配当するという仮定を置き、常に純資産が一定になることを使っています。それでも最終的な結果は同じになります。ここでの計算方法は分かりやすさを重視し、正確性は欠いています。 *8 等比数列の和1+r+r×r+r×r×r+...は1/(1-r)となります(ただしr<1)。 https://ja.wikipedia.org/wiki/等比数列 *9 もちろん、株式を一部分買う時と全部買う時では同じ株価で買えるわけではないのですが、ここではこの議論は省き、現在の株価で市場価格を計算することとします。

新井富雄、"資本コストとは"、証券アナリストジャーナル、2019年5月号

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。