スペシャルレポート 東証と考える「PBR1倍」のその先!日本株の魅力向上に欠かせない改善点を探る【東証 池田直隆氏 × スパークス川部:対談第2弾】

-

2023年10月に続く、東証・池田さんと実際に企業との対話を行っているスパークス川部による対談第2弾!東証による改革要請後の日本企業の変化や今後の課題、期待などについて、前回に引き続き徹底的に本音をぶつけ合いました!

川部正隆(以下、川部):本日は、東京証券取引所で今回の要請(「資本コストや株価を意識した経営の実現に向けた対応」の要請)の実務を担当していらっしゃいます、上場部企画グループの池田さんにお越しいただいております。池田さん、どうぞよろしくお願いいたします。

池田直隆さん(以下、池田さん):よろしくお願いします。

(川部):実は昨年10月にもこういった形で対談をさせていただいておりまして、そこでの内容が比較的好評だったということもあり、今回は、そのアップデートバージョンということで、池田さんからも私に質問していただいて、インタラクティブに色々と話しながら進めていけたらと考えております。どうぞよろしくお願いします。

(池田さん):わかりました、ありがとうございます。

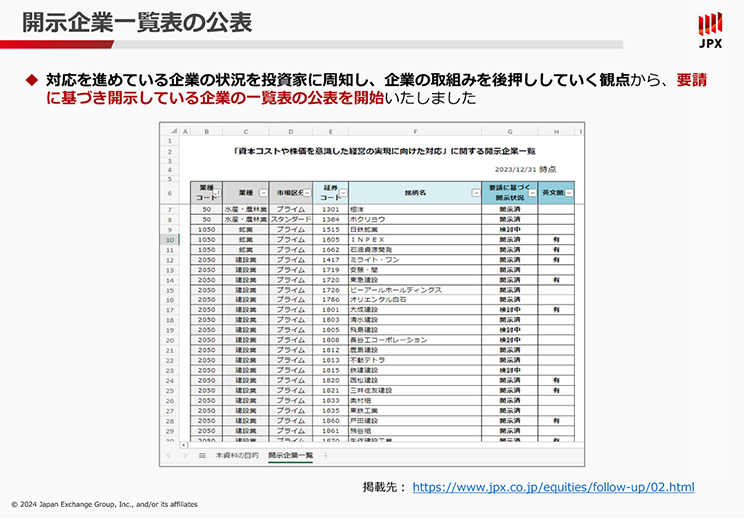

(川部):今回の東証による要請ですが、1月15日にこの要請に対して対応状況を企業名付きのリストで公表されましたが、まずここから少し掘り下げていきたいと思います。

上場企業の対応状況は?

(池田さん):前回の収録時にもお話しましたが、昨年(2023年)3月に、「資本コストや株価を意識した経営の実現に向けた対応」を進めていただくよう(企業に)お願いしましたが、積極的に取り組んでくださっている企業がかなり出てきています。

(池田さん):国内・海外の機関投資家の皆様に(この取り組みに)かなり注目していただいているという状況がここ数か月ずっと続いていましたので、積極的に対応してくださっている企業をお知らせすることで、投資家へのアピールにつなげられたり、対応する企業を応援できればとの思いから要請に基づき開示している企業を一覧にしてお知らせすることを開始しました。 毎月月末の状況を翌月の15日にアップ(公表)するということになっています。

(川部):なるほど。

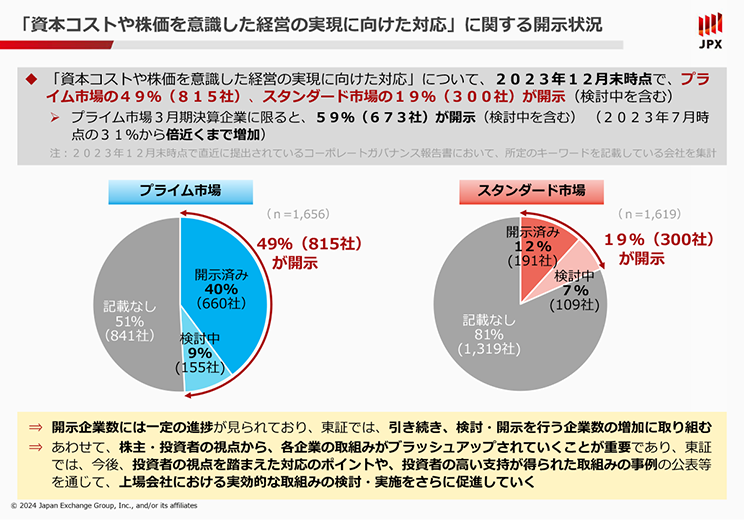

(池田さん):また、現在の対応状況ですが、昨年の年末時点でプライム市場全体だと、ほぼ50%(815社)の会社に開示していただいているという状況になっています。3月期決算企業に限ると昨年の7月時点で、31%だったのが59%まで広がっており、大きな傾向としてだいたい2倍ぐらいに開示してくださっている企業数が増えてきています。

(池田さん):おそらく3月期決算の会社は、次の3月期決算の後、あるいは株主総会が終わった後に(開示状況を)更新するという会社が結構多いと思いますので、注目する次の定点はそのあたりだと思っています。

(川部):大変よく理解できました。ありがとうございます。実際、我々投資家が企業と対話をする現場においても、この要請自体が共通言語として使えるようになりましたので、企業の方に対して、「今回の東証の要請どう(対応)されます?」と言って議論ができるようになってきたので、すごく良かったなと思います。 また実際、これまでROEやPBRに無関心だった企業の経営者の方が、決算説明会の場で「PBR1倍割れというのはプライドがもう許さない」というように公の説明会の場でおっしゃるようになったので、そういうことをおっしゃるようになったのだな、と。ただ一方で、今回の開示で、このリストの中には日本を代表するような大きな企業がいくつも抜けていることに少し懸念を感じています。まだ準備中なのかもしれませんが、海外投資家にとってこの点はちょっと不安ではないかなと思います。この辺りはいかがですか?

日本の大企業の取り組みは?

(池田さん):日本を代表する企業が、今回のリストに記載されていないことについてどう思いますか?という話は結構注目されています。各社の事情もあり、いくつかのパターンはあると思うのですが、(東証要請への対応は)拙速に出せば良いという話でもないので、きちんとした内容を出すために精査・準備をしている会社もたぶんいらっしゃると思います。(公表されるリストには)取り組み企業が掲載されて投資家の目にわたっていきますが、リストにない会社でもすでに取り組まれている会社もあり、いろいろなところでご説明をされているのでそれで十分対応していると思っていて、リストに掲載されるための対応自体をやっていない会社もひょっとしてあるかもしれないなと思っています。ただ、一方でちょっと違う軸の話として、国内・海外の機関投資家を含めて、リストに載っていることは注目していただいている状況ですので、ほかのところで取り組まれている内容をリストに反映いただいた方がいいと思い、そういったお願いを今後企業にしていこうと思っています。

(川部):せっかく取り組んでいるのであれば、ぜひ取り組んでいるということを企業は言ってくださいということですよね。

(池田さん):この点については取り組まれていない会社の特徴を把握した上で、今後企業にはアプローチしていきたいと思っています。

(川部):大変よく理解できました。ありがとうございます。あともう一点、気になったところとしては、この一覧表において開示済みと書かれている企業についてその開示内容をたどってみると、開示内容に濃淡があるなと思いまして。

(池田さん):ありますね、はい。

(川部):今後、この東証要請がより質の面で高まるためにはどういった取り組みをされていくのでしょうか?

企業開示の質を高めていく取り組みは?

(池田さん):おっしゃる通りでして、開示していただく企業の数を増やしていくということはまずは大事で、それは進めているのですが、やはり中身の面で、「投資家の皆様がどういった視点で企業を見ているか」とか、「どういった情報を示してもらいたいのか」というポイントを企業の方々が把握して、投資家に発信、対話をしていただけるということを進めていくのが重要です。そのため、企業の数を増やすこととは別に、中身をブッシュアップしていただくということは、今後並行してやっていく重要なテーマになっています。一方で今回、多くの投資家から注目されている中で、いろいろなご意見(「この辺が自分たちとしては発信してほしいポイントである」など)を投資家からいただいているので、それを企業の皆様に役立てていただけるようにまとめて事例と一緒に出していきたいと考えています。

(川部):単に開示を要請して、「企業と投資家さん、あとはよろしくね」というわけではなくて、大きな方向性を示していただいたと思っています。東証の今回の取り組みの本気度というところが、今回のポイント(「資本コストや株価を意識した経営の実現に向けた対応について」の内容)を通じてだいぶ伝わってきたなと感じています。

(池田さん):ありがとうございます。

(川部):では今回の内容について一つ一つ見ていきたいと思います。

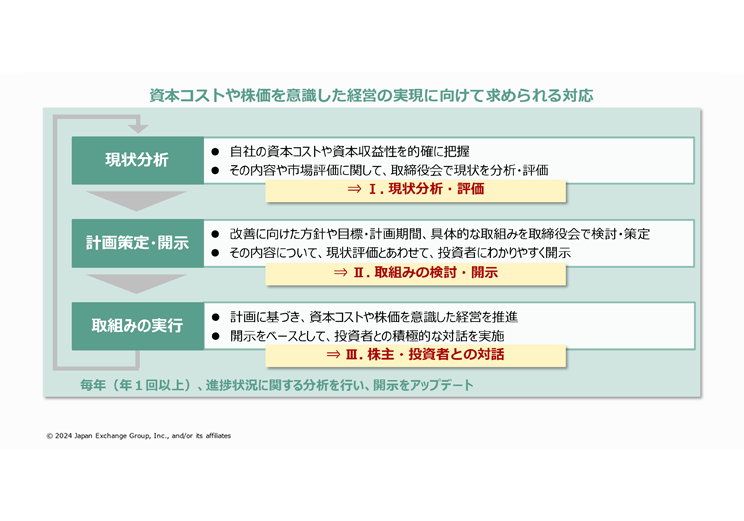

(池田さん):そうですね。まず、今回出した「投資者の視点を踏まえた「資本コストや株価を意識した経営」 のポイントと事例」ですが、ポイントと会社の事例(「どういったところが良かった」「こういったところは投資家と上場会社が発信している内容とギャップがあるのではないか」など具体的なもの)を大きく3つのフェーズにまとめてご紹介した資料を作っています。

(池田さん):具体的なご紹介をしますが、実際の投資家としてぜひ川部さんにも、コメントをもらえればと思って楽しみに来ました(笑)

(川部):もちろんです。お手柔らかにお願いします(笑)

企業は資本コストを投資者の視点で捉えているか?

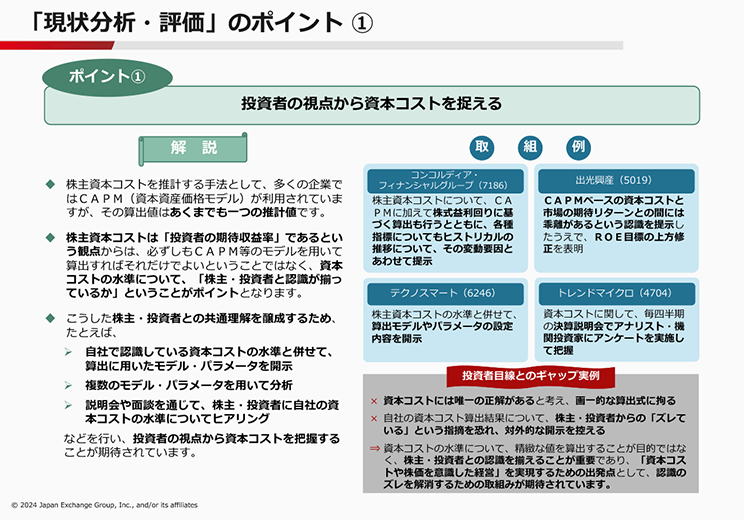

(池田さん):まず1つ目、「現状分析・評価」の「投資家の視点から資本コストをどう捉えるか?」に関してですが、例えばウェビナーをした際にチャットによる質問で必ず、しかも大量に入ってくるのが、「資本コストの計算はどうすればいいのでしょうか?」というものです。

(池田さん):資本コストの計算について、正しい、正しくないという唯一の正解があると思い、「画一的な計算式はどれにすればいいのか?」 と考えている企業の方が多いかもしれないと感じています。投資家さんに資本コストを示したときに、「違う」と言われるのが嫌で詳細に開示することを少し躊躇することがあるかもしれないと思っています。 例えば、企業と投資家が「共通の理解」を醸成して、それを上回るような目標を企業が示し、それに対する取り組みを投資家がどう評価するのかが重要だと思っています。いろいろなことに取り組んでいる企業がありますので、それを示してもらい、画一的なものに当てはめて正しいものがある話ではないということをまとめているのが1つ目の大きなポイントですね。

(川部):確かに基本的には資本コストに正解はないですし、投資家が考える(資本コストの)数字が正しいとも限らないですね。

(池田さん):そうですよね。資本コストの計算は、投資家によっても違いますよね。

(川部):はい、違いますね。なので、今おっしゃっていただいた通り、企業と投資家の目線感を合わせにいくということが、まさに「対話」なのかなと思っています。

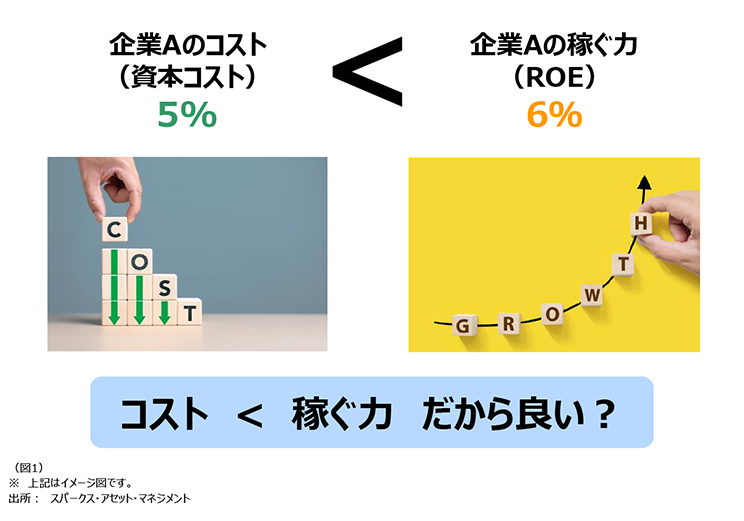

(川部):ちょっと話がずれますが、例えば、資本コスト5%という会社があるとして、その会社のROEが5%上回っていると、「まあそれでいいですよね」とおっしゃる会社もあるのですが、わたしはそこに2つの課題があると思っています。

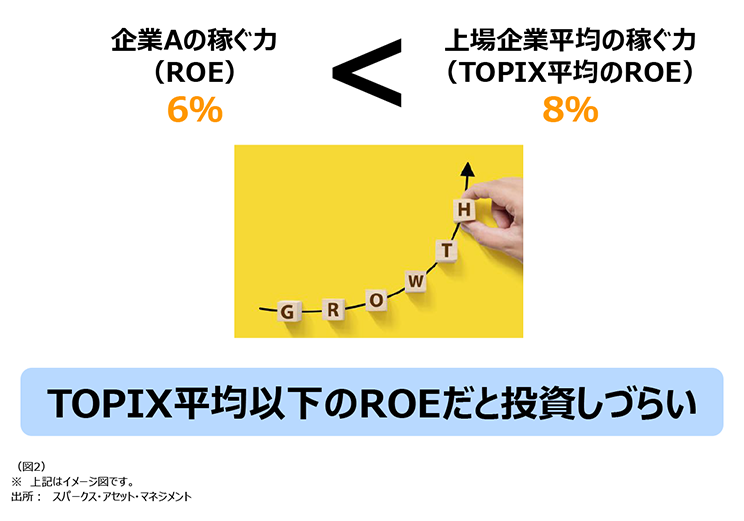

(川部):1つは、「ROEと株価の成長率は中期的には近似してくる」と考えたときに、例えば、(TOPIXの平均)ROEが8%だとして、企業のROEが6%とすると、確かに資本コスト(5%)を上回っているかもしれません。ただ一方でTOPIX平均以下のROEですので、その企業に投資をすると、アクティブファンドとしてはパフォーマンスを出すことができないので(投資を)躊躇してしまうというところが、問題の1つ目だと思います。

(池田さん):なるほど。

(川部):問題のもう1つ目(2つ目)が、今のお話にもつながってくるのですが、そもそもその「(資本コスト)5%」という前提自体がちょっと低すぎませんか?というのが、課題としてはあります。

過去のマーケットのデータから導き出された資本コストというのは、あくまで過去の数字であり、投資家は基本的には未来を予想して投資しているので、企業の方が例えば「(当社の資本コストは)5%だと思います」とおっしゃったときに投資家としては、「いえいえ、このビジネスの蓋然性や我々が考えるビジネスへの確信度などを考えると、6%、7%あってもおかしくないのでは?」と対話し、これをお互いひたすらぶつけていくというのがまさに今回の東証による開示の要請ポイントの1つなのではと思っています。

(池田さん):本当にそうだと思いますね。例えば、企業が考える資本コストは「この辺かな」と思うところを示していただいて、投資家と対話いただくようにするなど、企業に考え方を示していただいた方が対話とかディスカッションという意味ではすごく有用なのではないかと思います。

企業は投資者の視点で多面的な分析ができているか?

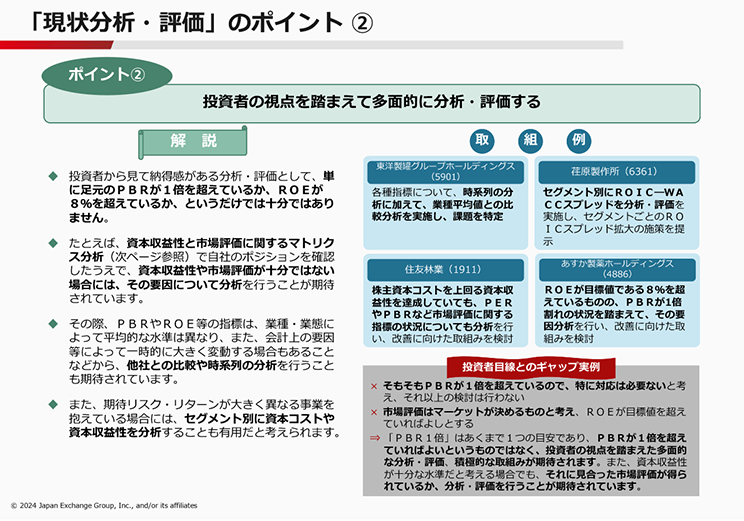

(池田さん):(「現状分析・評価」の)2つ目が、分析評価の仕方として、例えば、「PBR1倍を超えているので、特にそれ以上の検討は行わない」というケースとか、あるいは「ROEの目標値を超えていれば、PBRが低くても、それ以上の多面的な検討は行わない」などの話です。

(池田さん):PBRとかROEなどの何か特定の指標に固執しているわけでは全くないのですが、例えば資本収益性と市場評価をマトリックスにして、自分たち企業がどういう状況かを把握した上で、分析するということはわかりやすいかもしれないですね。もうちょっと横展開すると、競合他社との比較や時系列の分析、セグメント別分析など、単純に「ROEが何パーセント以上か以下か?」とか、「PBR何倍以上か以下か?」ということではなく、ちょっと掘り下げて多面的な分析評価をしていただくというのが、その後の計画の策定や投資家とのディスカッションには深く役立つのではないかということを2つ目のポイントとして示しています。

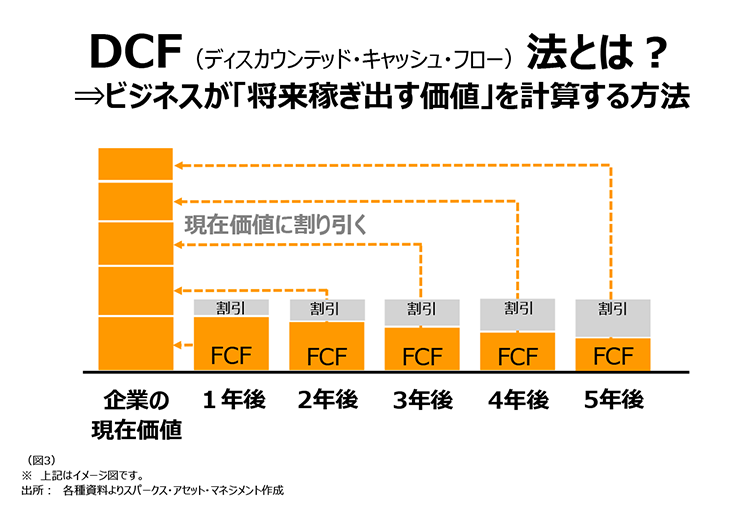

(川部):多面的な分析についてジャスト・アイディアなのですが、企業価値の推計方法にはいろんな方法がありますが、1つの方法として、DCF(ディスカウンテッド・キャッシュ・フロー法)がいいのではと思っています。

(川部):企業の方がDCFで計算をした企業価値(想定株価)と市場の株価が異なる場合には、おそらくIRの方が作ったモデルと市場参加者のモデルではきっとどこかが違うはずで、「ここどこが違うのですか?」というところを対話の場で議論をしていくと、多面的な分析という点で、すごく建設的な議論になるのではと思いました。

(池田さん):なるほど。

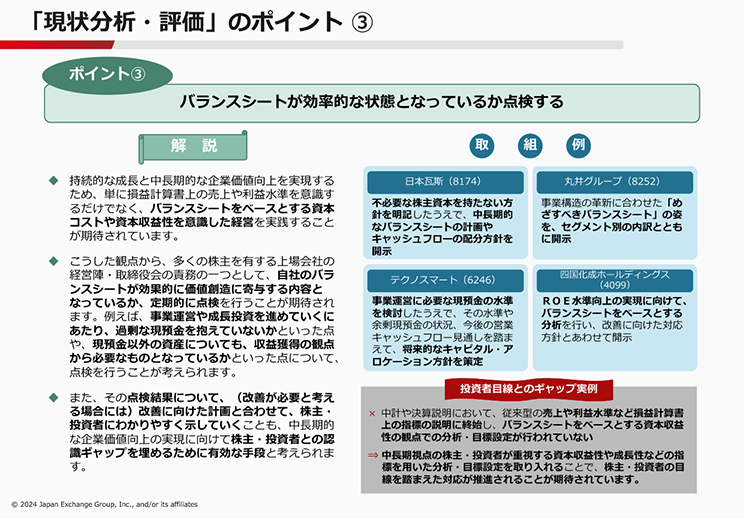

企業はバランスシートをベースとした開示がされているか?

(池田さん):(「現状分析・評価」の)3つ目が、そもそもバランスシートを点検していただくことが重要なのではないかと(いう点です)。

(池田さん):例えば、その今のバランスシート自体が、これから価値創造をしていくにあたって、きちんと効果的なものになっているかどうかをまずは点検していただいて、「これから企業が成長していくにあたり、現預金の水準は必要なものなのか、あるいは過剰なのではないか?」や「資産の水準は適正か?」などを分析していただいて、それが「どうあるべきか?どう改善していくか?」などを示していただき、「バランスシートがどうあるべきか?効率的な状態になっているか?」を分析していただくのも株主や投資家と話していただく上では、必要なプロセスなのではないかということを示しています。

(川部):よく理解できました、ありがとうございます。これを「今すぐ次の期までに改善してください」というのはなかなか難しいというのも理解はできますので、「少なくともすぐに解消できないのであれば、企業が考える理想とする姿はこういった形です」ということを開示していただいて、それについて投資家と議論していくというのは対話のネタとしてすごく建設的なのではと感じますね。

(池田さん):そういうことですよね。ありがとうございます。

(川部):あともう1点、言いたいことがありまして。現預金の水準について、「何月何日にいくら使えます」ということを企業に聞きたいわけでは決してないのですが、中長期でのキャピタルアロケーション、つまり「どのように(企業内に貯まった)資金を活用していくのか」という点では、その方向性を示していただく必要があるのかな、と。キャッシュを貯めておく背景として、よく企業の方がおっしゃられるのは、「我々の会社には供給責任があるので、絶対に潰れてはならない」「うちの業種はすごくボラタイル(変動の大きい)な業種なので、いつ何が起こるかわからないからお金を貯めておかなければいけない。だからうちは特別なのです」などと、大体の企業の方々は、「うちは特別です」とおっしゃるわけですが、確かに心情としては理解できないことはないのですけれども、ただそうは言っても、「このバランスシート上で持っている金融資産についても、資本コストがかかっています」ということをきちんと理解、再認識してもらうためにも、今回の東証による要請のポイントにあるようなバランスシートの点検というのは、すごく有効ではないかと今回公表していただいて思ったことです。

(池田さん):ありがとうございます。ポイントとしては、最初に出発点になるのは企業の話なのではと感じていますので、そのあたりはよく企業の皆さまに投資家の目線をお伝えしていければと思っています。

経営資源の適切な配分とは?

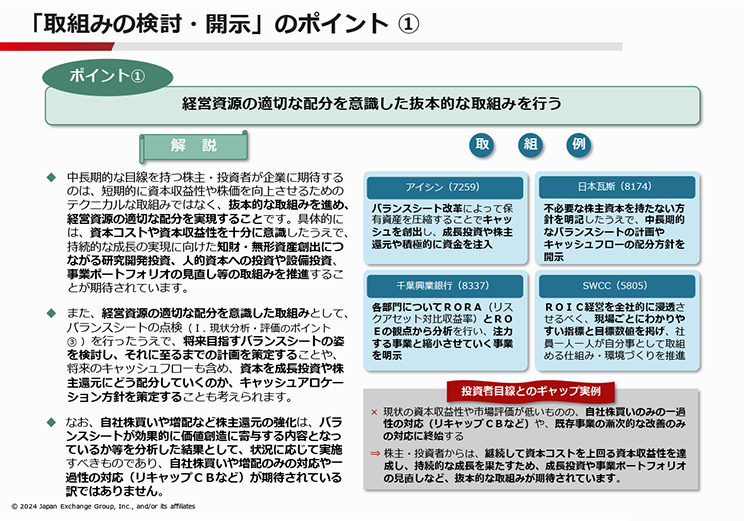

(池田さん):ここまでは「現状分析・評価」のフェーズでしたが、「取組みの検討・開示」のポイントについてのフェーズについて資料をご紹介しながらいくつか伺えればと思います。まず1つ目は、もともとずっと申し上げている今回の要請の趣旨と直結する話ですが、企業にやっていただきたい取り組みとして「経営資源を適切に配分することを意識した抜本的な取り組み」をぜひお願いしたいということです。

(池田さん):この言い方の裏返しとして、「継続的な成長に向けた投資をどのように加速していただくか」という観点でぜひ進めていただきたい話だということで、具体的に取り組まれている企業の事例なども少し資料内に入れさせていただいています。このあたりについて、最近企業の取り組みを投資家としてどう見られていますか?

(川部):まさにこの部分もよく対話の現場で出てくるのですが、「長期の成長に対して自信があって、しっかりと資金を振り向けていきたい」というのであれば、長期の投資家としては、経営資源をしっかりと成長に割り振っていくことをぜひ応援させていただきたいなと強く思っています。そういった意味で、そろそろ考える時期にあってもいいのかなと思うところとして、配当政策があります。企業の方がおっしゃる中で、「安定的な配当の継続」や「継続的な増配」を重視しているとおっしゃられる企業の方が多いわけですが、私個人としては、継続的な増配の呪縛から解き放たれてもいいのではないかと思います。

(池田さん):なるほど。「そうあるべきもの」「それが嬉しいのでしょ?」と企業の方が思っていらっしゃるパターンは結構多いですよね。

(川部):多いですよね。

(池田さん):それはすごく思いますね。

(川部):継続的な増配ではなく、もっと機動的に経営していただくのも選択肢なのではと強く感じます。

(川部):要は、もし今が成長フェーズなのであれば、場合によっては減配・無配にして、もっと成長にお金を割り振っていき、その代わり成長が結実した暁にはその成長の果実を投資家にも分配していただく、と。「継続的に、確実にお金を分配し続けなければいけない」というルールはないはずなので、もっと機動的に企業の状況に応じて配当の考え方があるべきで、そのためにIRというところがすごく重要になってくるのかな、と。

(池田さん):はい、そうですね。

(川部):「なぜ今無配・減配にしてまで成長に割り振らなきゃいけないのか」「(無配・減配にした)その結果どういうことが起こるのか」という部分さえしっかりと資本市場に対して説明ができれば、もっと機動的な企業運営ができて、より高い企業価値の向上が狙えるのではないかと感じますね。

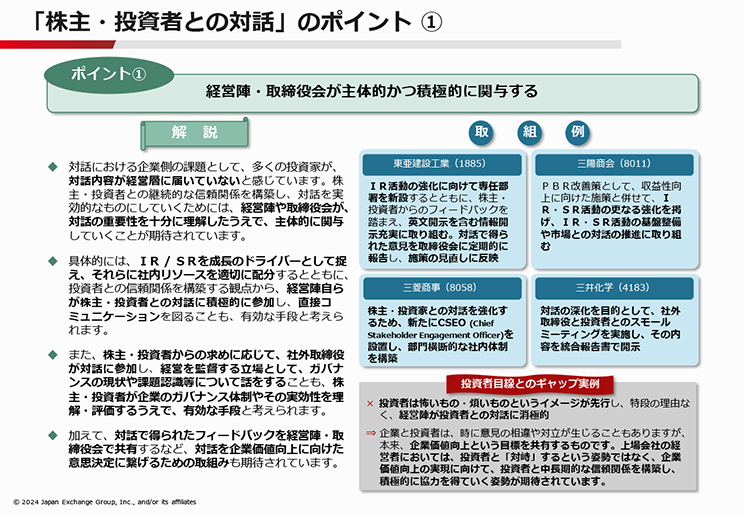

経営陣・取締役会の主体的な対話とは?

(池田さん):最後は、「株主・投資者との対話」のポイントについてです。ここがだいぶ変わってきているのだとは思うのですが、「経営陣や取締役会の方に主体的かつ積極的に対話に参加していただく」ということが重要なのではないか、という話です。

(池田さん):例えば、投資家が把握するという趣旨では、ガバナンスの現状や課題認識などの経営を監督する社外取締役の方はすごく有用な対話先だと思います。ただ単に取り組みの現状分析をして、検討・開示するのではなく、その先のここ(主体的かつ積極的な対話)がないと、たぶん良いマーケットにはならないと思いますので、ここは重要なポイントとして挙げています。これについては、いつも対話されている中でいろいろな思いがあるのではないかという感じがしますがいかがですか?

(川部):そうですね。トップマネジメントの方が、会社の成長戦略について株式市場に直接説明をするということについて、確かにまだやられてない会社もいらっしゃいますが、比較的一般化してきたのかなとは感じています。ただもう一歩進んだ時に、今回の東証による要請のポイントでもあるROEの話に移ると、急にCEOからCFOにバトンタッチして、「じゃあROEについてはCFOから説明します」という形でトップマネジメントの方が「ROEの説明は自分の出番ではない」という形になってしまう企業があります。資本収益性についても、トップマネジメントの口からしっかりとコミットメントを表明するというところが、すごく大切なのかなと最近感じます。

(池田さん):なるほど。ありがとうございます。

(川部):もう一点が、先ほど社外取締役というワードが出てきたのですが、この社外取締役の役割は、日本が成長していく上でもすごく重要になってくるのではと感じます。経営自体が過度に保守的になってしまっている企業は、おそらく日本に多いのではと感じるわけですが、こういった企業に対して、「本当に今、このビジネス、この会社は適切にリスクテイクしていますか?」といった、いわゆる「攻めのガバナンス」の役割というのが、おそらく社外取締役には今求められているのかなと感じています。

(川部):こういった攻めのガバナンスについて、「今、取締役会でどういう議論がなされているのか」を資本市場(投資家)に説明してもらい、そして資本市場(投資家)からも「それ(企業の議論内容)についてどう感じるのか」といった株主の声を再度取締役会に戻す、というループをしっかりと回していくことがすごく大切だと思います。これが回って初めて、日本ではアニマルスピリットが失われたと言われて久しいわけですが、しっかりと日本企業が適切にリスクテイクをしてアニマルスピリットを取り戻し、ひいては日本自体が大きく成長していくことで引き続き日本の株式市場が世界中の投資家から関心を向け続けられる世界になっていくのではないのか、ということをこのポイントを見て感じましたね。

(池田さん):ありがとうございます。本当にそうですね。

(川部):引き続き様々な施策を東京証券取引所としても行っていかれると思います。我々投資家としても、企業としっかり対話をさせていただくことで、より良い株式市場、それから日本になっていくことを願っています。

(池田さん):ありがとうございます。我々も、この話(東証による企業への要請)をお出ししてからもうすぐ一年経ちます。このような取り組みというのはすごく時間がかかる話ですので、状況をよくフォローして、企業が取り組まれていることを世界中の投資家に示しながら、継続的にずっと行っていくということがすごく重要だと思っています。ですから、長く、引き続き頑張っていければと思っています。

(川部):短期的なブームではなく、本当の意味で"This Time Is Different(今回は違う)"になればということですね。

(池田さん):そういうことですね。

(川部):本日、お時間いただきありがとうございました。

(池田さん):こちらこそありがとうございました。

免責事項

本資料は、スパークス・アセット・マネジメント株式会社が情報提供のみを目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。また有価証券の取引を勧誘する目的で提供されるものではありません。スパークス・アセット・マネジメント株式会社とその関連会社は、本資料に含まれた数値、情報、意見、その他の記述の正確性、完全性、妥当性等を保証するものでなく、当該数値、情報、意見、その他の記述を使用した、またはこれら依拠したことに基づく損害、損失または結果についてもなんら補償するものではありません。ここに記載された内容は、資料作成時点のものであり、今後予告することなしに変更されることもあります。また、過去の実績に関する数値等は、将来の結果をお約束するものではありません。この資料の著作権はスパークス・アセット・マネジメント株式会社に属し、その目的を問わず書面による承諾を得ることなく引用または複製することを禁じます。

商号:スパークス・アセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第346号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会/日本証券業協会/一般社団法人第二種金融商品取引業協会

〒108-0075 東京都港区港南1-2-70 品川シーズンテラス6階

TEL. 03-6711-9200(代表) FAX. 03-6711-9201