スペシャルレポート 日本株式市場の目指すべき姿とは?【対談:東証池田直隆氏×スパークス川部 (前編)】

-

東証市場改革を皮切りに、日本株式市場は大きな変化を迎えています。現在の東京証券取引所様の取組みの狙い・進捗・課題を改めて整理・把握し、実際にエンゲージメントを行っている弊社の経験を踏まえながら、上場企業/投資家/取引所に求められる対応をこの対談から共有していきたいとの思いから池田様にお時間をいただきました。

この対談は動画でご覧いただけます。

2023年3月の上場企業に対する東証からの要請ポイントは?

川部正隆(以下、川部):私達スパークスは、基本的には長期投資の志向で取り組んでおり、長期投資家としての視点からいろいろとお伺いしていきたいと考えております。今年3月にプライム市場、それからスタンダード市場といった全上場企業を対象に資本コスト、それから株価を意識した経営の実現に向けた対応の要請を行っていらっしゃいますが、まず初めに、簡単に今回の要請のポイントをおさらいしていただいてもよろしいでしょうか。

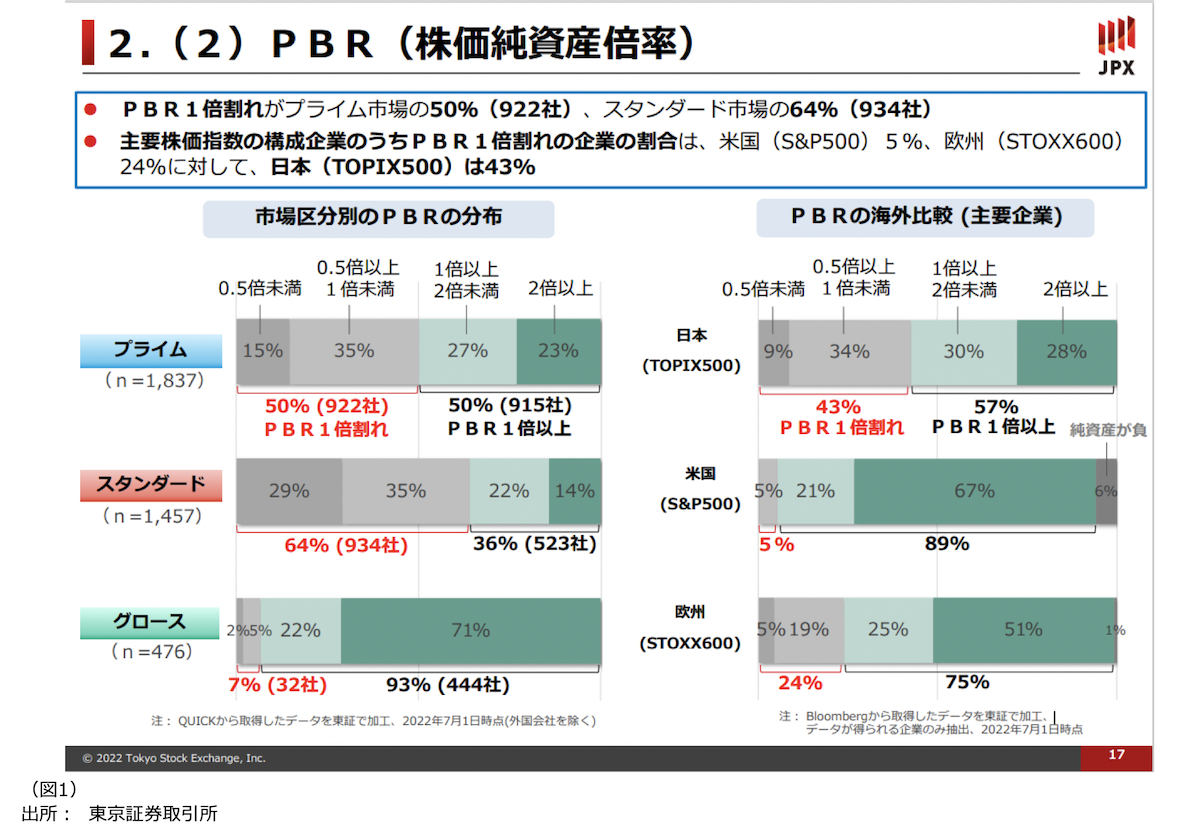

池田直隆さん(以下、池田さん):今回の要請は今年の3月にお願いしているわけですが、元々の背景としては昨年(2022年)の4月に市場区分の見直しを行ってプライム、スタンダード、グロースという3つのマーケットを作って、これをきっかけとして、その上場会社の皆様にどういう風に企業価値向上に向けた動機を持っていただけるか、枠組みを作っていけるか、ということを進めてきた延長になっているという背景があります。中身をポイントで申し上げますと、経営者とか取締役会の皆さまのレベルにおいて、上場会社として、いろいろなステークホルダーがいる中でも、とりわけ株主・投資家の目線にも立った、BS(貸借対照表)も意識した経営をぜひ実践してもらいたいということがポイントになっています。例えば、資本コストという言葉でいうと、そういったものを意識して経営していただきたいということは、2015年にガバナンスコードが入ったときからあり、今も実は9割を超えるプライムの上場会社がコンプライ(遵守)しているということがあります。現状のファクトだけを見ると、プライムの上場会社だと半分がPBR1倍を割れています。「PBR」とか「1倍」というワードが今パワーワードみたいになっていますが、それだけではないということは後程ご説明します。一方で、アメリカのS&P500を見るとPBR1倍割れ企業は5%位しかいないというような状況になっていたりしますので、やはり日本の課題としてはあると思います。これを上場会社の方に意識していただき、取り組んでもらいたいと思っていまして、それも継続的に、株主・投資家さんの目線で経営を持続してもらいたいという内容を今回お願いしているというのがポイントというか、全体像という感じです。

東証が究極的に目指しているものは?

(川部):今回いろいろと取り組みをされていることは概念的にはわかるのですが、東証が究極的に何を目指しているのかが気になることです。例えば「日本の平均的なPBRが2倍、3倍になったらいいのか」であるとか、KPIに落とし込むのは難しいのかもしれないですが、究極的にこの取り組みは何を目指しているのか。このあたりいかがですか。

(池田さん):究極的に今回お願いしているのは「資本コストや株価を意識した経営」をしてくださいということであり、具体的なアクションに落とし込むと、「取締役会で分析してもらって、改善の必要性があれば取り組みを作ってもらい、開示してもらう、そのサイクルを毎年回してください」というのが全体のお願いなのですが、ここでのお願いが「開示してください」ということに見えるのかもしれませんが、実はそこではなく、それを使って「投資家と同じ目線で対話をしてもらい企業価値をお互いにブラッシュアップしていく」ような、そんなマーケットを作っていくことが、目指しているところだと思っています。東京証券取引所自体はマーケットを提供しているプラットフォーマーですので、開示するものを取引所に出してもらうわけでもなく、投資家とのサイクルがうまく回るようなマーケットを作っていくというのが究極的な目標だったりもします。そこではやはり、上場会社と投資家のところで目線のズレというものがあるはずなので、そういったところをうまく合わせにいくことができたらよいのではないかということが、目指しているところです。

(川部):まさに我々投資家サイドとしても、その部分に今回大きな期待をしており、「投資家と企業が同じ船に乗った仲間」であるという認識が広がってほしいと思っています。投資家と企業の立場になった時、どうしても企業から見た時に投資家が株を買ってもらうために攻略する相手であったり、場合によっては単なるお客様であったりというところで、どうしてもその会話自体が深いところになかなか行きづらく、これはなぜかというと、恐らくお互いが「同じ船」に乗ってないと感じているから。しかし、実は「同じところを目指している」とお互いに分かってくるとすごく良い未来があるのではと思っています。例えば、他の論点ですが、「資本収益性」という言葉一つとっても同様かと。場合によっては「ROE」という言葉を使っていてもなかなか共通言語になっていなかったりするので、このあたりが少しずつ変わっていくとより良くなると思っています。

(池田さん):本当にそういう話であって、やはり上場会社ですので、一般の株主が存在する状態にはなっていますので。これが非上場の会社だとそういった目線というよりも、例えばですが、銀行などとのお付き合いが多い中で、そちら(銀行)を向いて経営していて、株主から預かった資本をどういう風に企業価値を上げていくことに使えるかという目線ではなく、リスクをとって投資するというよりは安定的に企業運営をするという日本の企業は多いとは思います。ですが、(そういう風にバイアスがかかる部分もあるかもしれませんが)上場企業ですので、一般の株主なりマーケットの株主と、目線を合わせて企業価値を上げていくということが、やはり求められる話だと思いますので、そこの目線を合わせに行くという、一つのきっかけになればというのが狙っていることです。

(川部):まさにその目線の部分も、例えば、IRミーティングにおいても今だいぶ変わってきているところがあるのかもしれないのですが、単に情報をとる場になっているような気もします。投資家サイドが質問をし、企業サイドが単に答えるというところがあり、お互いに議論をする場になっていることもありますが、そうではない場合も比較的散見されるのではと思っており、本当であれば投資家と企業が議論をして企業価値を一緒に上げていくということがあるべき姿だと思っています。なかなかそれが現場ではうまくいってないケースもあります。このあたりが今回の要請によって変わっていってほしいと、投資家サイドとして思っています。

(池田さん):ありがたいですね。これも全く同じ思いでして、「資本コストや株価を意識した経営をやっていただきたいです、是非」という話と合わせて、いろんな課題があると思うのですが、やはり「対話とかエンゲージメントもしっかりやっていただきたい」という話をセットで今回お願いしていますので、まさに同じような趣旨で今回お願いしているということです。

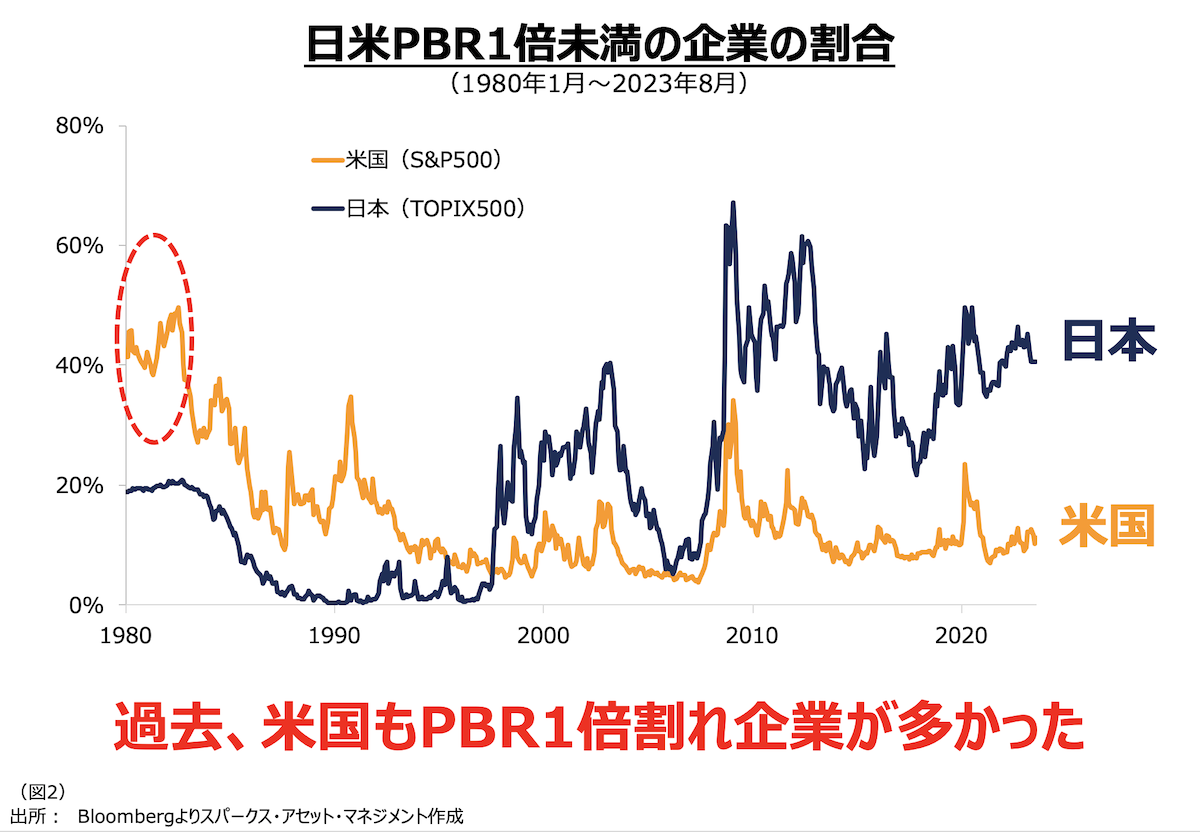

(川部):今回の要請を通じて、日本企業がどのように変わっていくのかと考えてみた時に、日本企業の「PBR1倍割れ」が先程パワーワードになっているという言葉がありましたが、米国について歴史を何年もさかのぼってみると、昔、米国も約半分の企業が「PBR1倍割れ」をしていましたが、それが現在、「PBR1倍割れ」企業は1割位しかないという状況になってきました。これはマーク・トウェインの言葉を引用すれば、『歴史は繰り返さないけれども、韻を踏む』という風に言ったりしているように日本の「PBR1倍割れ」企業が、米国のように低い数字になるかは分からないですが、日本企業が抱えている金融資産がきちんと投資に回って、これがうまく循環していくと、バリュエーションとしても切り上がっていくのかなと。そうなると目に見える形で、今回の要請が効いてくるのではないかと思ったりします。

企業価値向上における日本特有の課題とは?

(川部):今回いろいろと取り組みをされていて、フォローアップ会議の内容についてもお伺いしていきたいのですが、実際取り組まれて、この部分は日本特有の課題ではないかと思われたりするところはありますか。

(池田さん):今回の資本コストを意識した経営をしていただきたいという話は、2015年頃からもそうですし、以前から言っていた話です。今まで、例えばROE8%とかいろんな過程があったのですが、今回、比較的日本企業特有だなと思ったところは、意識していただいている上場会社が多いという点です。具体的にどれ位の企業が開示していてくれているかは後述しますが、それは上場会社の皆さんが、メディアとかでも取り上げられていることが多かったりしたことから、みんなが対応しているかどうかなどアメリカの企業などと比較すると、日本独特の文化だと思われるのですが、比較的意識される会社というのは多いかもしれないなと。そういったことをうまく使いながら全体として取り組まなければいけないという雰囲気を作っていく、みたいな話は東証からの「要請」であり、「ルール」ではないので結構やんわりとしているものになっていますが、「ぜひお願いします」という動きをしていることだけでも多くの企業に取り組んでいただいています。ですので、そういう環境を作っていくのが、日本には結構マッチしているやり方なのではという気がするので、今後どういうふうにフォローアップしていくかという話とも関連するのですが、そのあたりは企画を立案している立場からすると意識して取り組んでいく要素だと感じています。

PBR1倍を超えればいい?

(川部):そうすると、どうしてもこれ聞きたくなるのですが、今回、「PBR1倍割れ」というパワーワードができました。でも「PBR1倍割れ」企業だけが問題で、PBR1倍超えたら「はい合格です!」ということではないはずだと思うのですが、いかがですか。

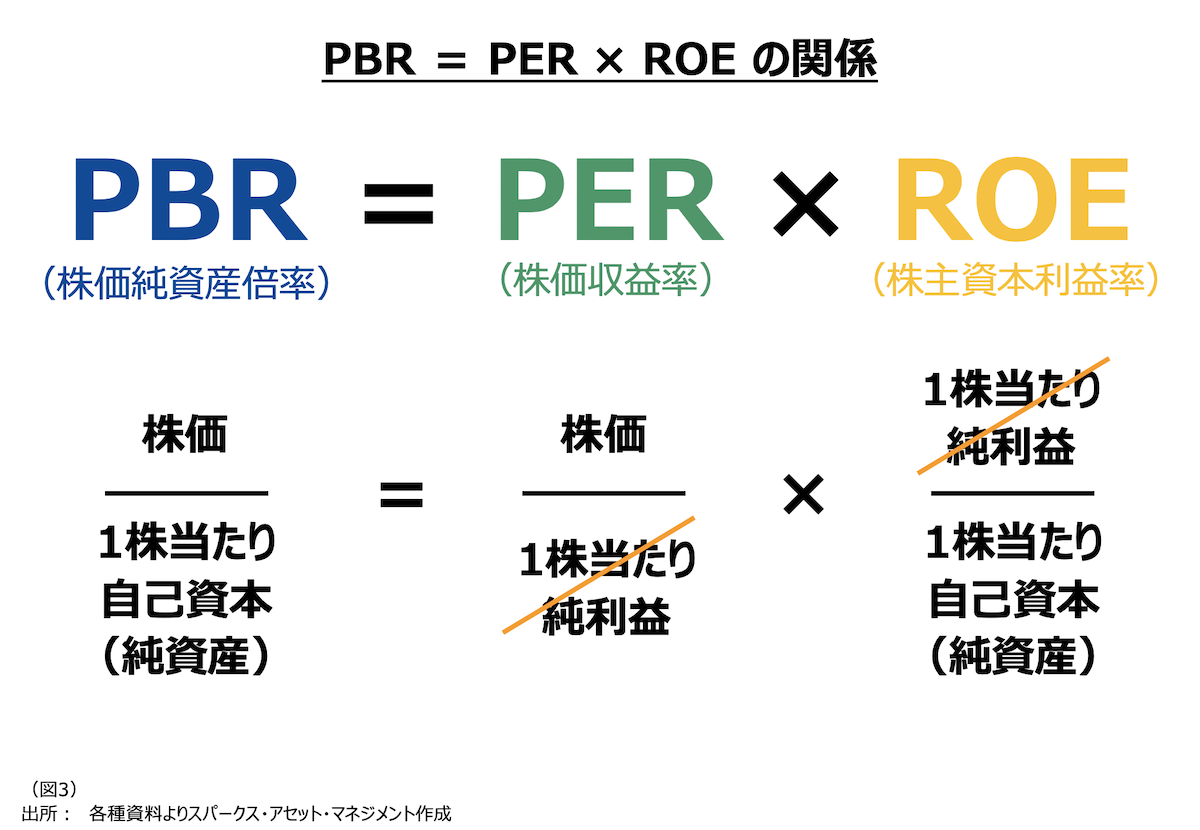

(池田さん):おっしゃる通りですが、今回、「PBR」を打ち出したのは、上場会社で3,800社、プライム、スタンダードだと3,300社位ある中で、どの上場会社も今まで意識してやっていたわけではないと思うのです。そのような状況下で「PBR」という言葉を使っているのは、資本収益性のような話とマーケットからの評価という話をきちんと分析してもらい、「成長性がどうマーケットから評価されているかといった視点でも意識してもらいたい」という要素をPBRを分解した「PER」、「ROE」を含んでいるので、そう言った意味だと分かりやすく、取り掛かっていただき易いと思っています。実際は「ROE」を使っている会社は多いと思いますが、「PBR1倍」というのは分かり易いですよね。自分達の会社が持っているものがどれ位に評価されていますかということで、1倍割れていないと合格点みたいに見えるので、分解した時に分析するものが分かりやすく含まれている指標として、「PBR1倍」というのを使っているので、もともとPBR1倍以上の人は何もやらなくてよいという話では全くないのですが、メディアでも取り上げていただいて意識していただくきっかけにはなったので、それは良かったのではと思っています。繰り返しになりますが、1倍だったら良いとか、1倍未満だったら悪いとかという単純な話ではないのです。今後はPBRが今1倍を超えているような会社もやはりそれでよいという話では全くないので、そういったところをどういう風に皆さんに意識してもらえるかということが課題になってくると思っています。

(川部):確かにその言葉が出てきてから、あまりPBRであるとか、ROEを意識されてこなかったある上場会社が、決算説明会で「PBR1倍割れというのは恥ずかしいことなのだ」ということを言い始めておられて、やはりその力(雰囲気の力)はすごいと感じています。日本特有の課題としてこういう考え方もあるということとして、ある意味理解できなくもない言葉をおっしゃる方がいまして、バランスシートに金融資産を結構持っている会社が、「先代達が一生懸命積み上げてきた資金を私の代で使うわけにはいかない。だからこの資金というのは、後生大事にしまっておくのです」とおっしゃる方もいらっしゃったりして、この部分が変わってきてほしいと思うのです。有名な言葉で『古人の跡を求めず、古人の求めしところを求めよ』がありますが、「その古人がやってきたことではなくて、古人がやりたかったことを目指しましょう」という意味だと解釈しているのですが、これを先程の例に当てはめると、恐らくその企業の先代の人たちもお金を貯めることを目的に事業をやってきたわけではないはずです。何か大きな野望があって、その野望を叶えていくために事業をやっていて、その結果として金融資産が貯まっていったというだけなので、それがなぜか今、金融資産を貯めることが目的にはなっていないかもしれないのですが、大切な要素になってしまっていることがすごくもったいなく思われます。ぜひ、そういった企業の方には今回の要請を通じて、「先代たちが貯めてきたお金、つまり企業が貯めたお金はむしろ使うべきだ」という、企業がお金を使いやすくなる雰囲気が醸成されてくることを期待したいです。

東証からの要請に対して企業の対応状況は?

(川部):直近、「フォローアップ調査」の結果についてまとめていただいておりますので、この結果のポイントについて、簡単にご説明いただけますか。

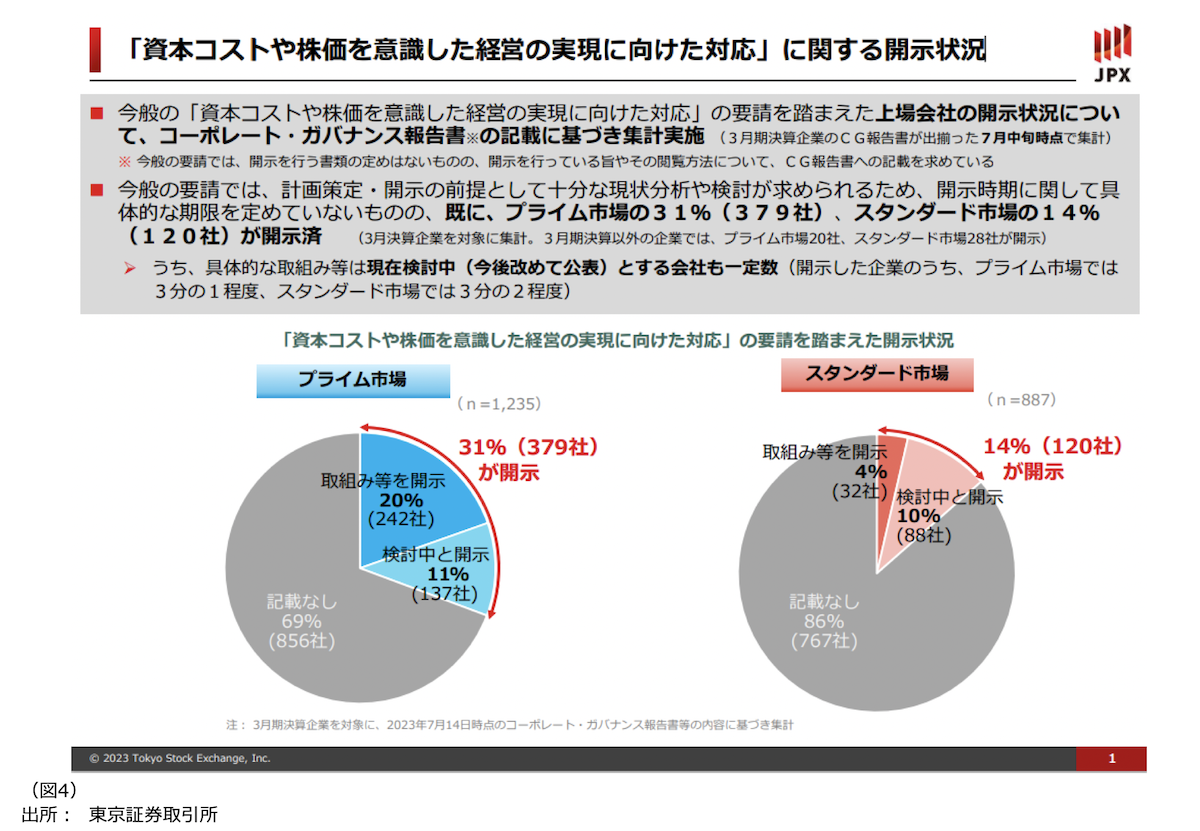

(池田さん):資本コストや株価を意識した経営の実現に向けた対応について、今回どういった企業開示の仕方をお願いしているかと言いますと、ガバナンス報告書に書いていただくこと自体は、経営計画や決算説明資料などでも大丈夫なのですが、どこに書いてあるのか投資家がアクセスしやすいようにガバナンス報告書への反映をお願いしており、3月期決算の会社が6月の株主総会が終わり、大体、ガバナンス報告書を出していただくのが7月になってきますので、そこを主なベースとして集計したものを2023年8月に公表しています。今回の話は、最初にも少し申し上げましたが、資本コストがどうとか、資本収益性がそれに対してどうかとか、マーケットからどう評価されているかということを取締役会でも分析、評価して取り組みをつくって開示していただくというプロセスをお願いしていますので、しっかりやろうとすると、結構時間がかかるので、1年以内位には対応いただきたいということを申し上げておりますが期限設定はしていません。8月に集計した際にどれ位の会社が開示していただけていたかというと、プライムだと約3割位の会社が取り組みを開示していただいています。厳密に言うと、その3割の中で取り組みを開示している会社が20%位で、今検討中ですという会社が10%位いらっしゃったということで、そこに関しては我々や、フォローアップ会議というところで検討しているメンバーの中ではポジティブな評価をしています。

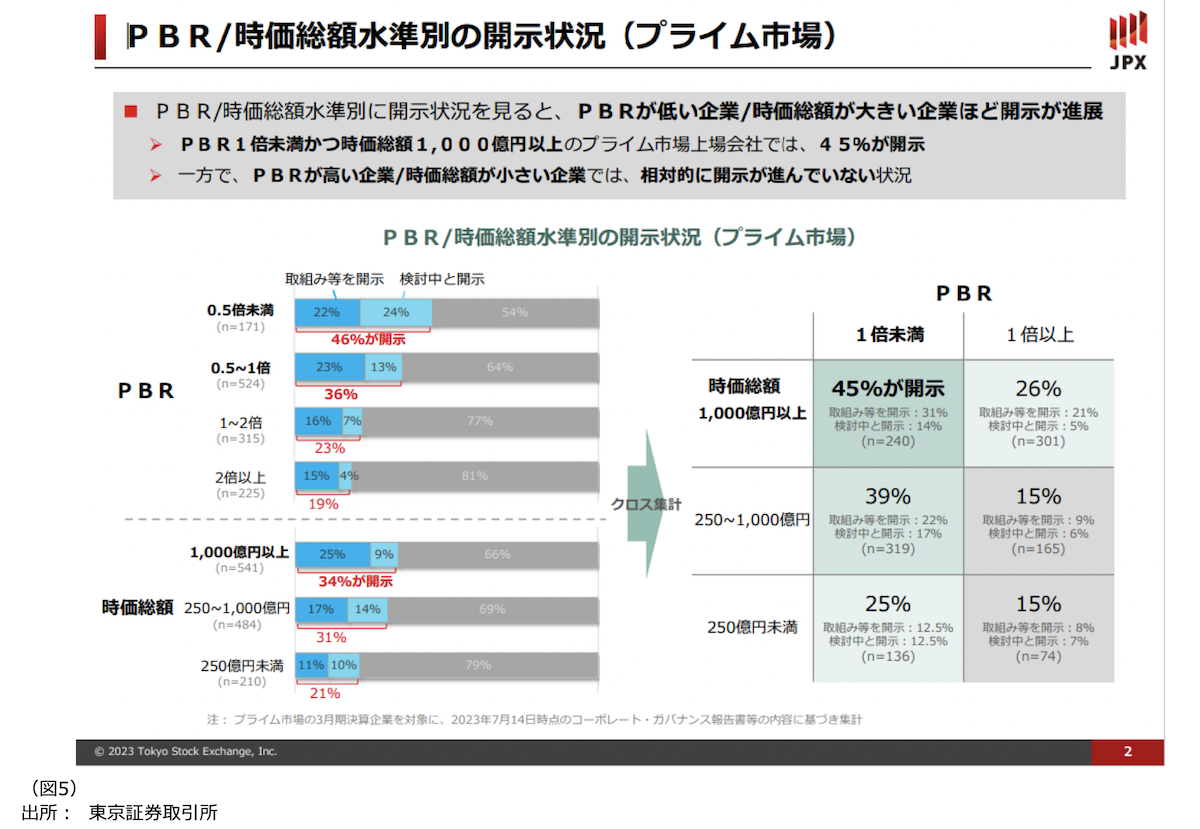

(池田さん):では、どんな会社が開示しているかというと、「PBRが低い会社、1倍割れている会社」の開示率が、「1倍を超えている会社」の開示率よりも圧倒的に多いです。ROEの高低だとあまり差は出ていないので、PBRが1倍を超えているか超えてないかというところが違いになっています。それと、時価総額が大きい企業が、投資家からアクセスされることも多いであろうということから開示されていることが多いですが、PBRが低い企業、1倍未満の企業で時価総額が大きい企業というのが、開示している傾向がすごく大きいということになっています。そう考えると、PBR1倍というのが開示しなければいけないかどうかということに関して、恐らく企業側での取り組みの際に指標の1つになっているのではと思われます。今後、PBR1倍を超えている会社に対しても、やはりきちんと取り組んでいただける、もちろん今検討中の会社もたくさんいらっしゃるとは思いますが、上手く周知をお願いしていくというのがポイントになるのではと思っています。

東証の目指すゴールは?

(川部):比較的開示が進んできたということですが、その目指すべき姿と現状のギャップというのはいかがですか。何合目あたりにいるというイメージなのでしょうか。

(池田さん):どこをゴールにするかにもよるかと思いますが、理想はやはりすべての上場会社にそういったこと(資本コストや株価を意識した経営への取り組み)を開示していただきたいというのが理想です。会社それぞれの事情もあるかとは思いますが、やはり1年以内位には取り組みを開示していただきたいと思っています。

(川部):強制的に「1年以内に必ず開示しなさい」というルールを作ることもできるかと思いますが、そこまでは行わないということでしょうか。

(池田さん):そうですね。ルールについては、投資家からも言われるのですが、投資家がどちらかというとおっしゃるのは、開示するということのルールメイキングもそうですし、例えばPBRでもROEでも、そういったことをクリアできないのであれば、上場の基準に反映するというやり方もあるのではないか、ROE何%以下なら上場維持基準に抵触するということもあるのではないかとか、そんなことをおっしゃる方もいたりすると思います。ルールにすることで、達成できなかった時には何らかのアクションが必ず起こってしまいますので、今回お願いしたいのは、まず「開示する」ということを意識していただきたいということであり、上場会社の、特に経営者の方々に意識してもらわないと本質的には進まない話だと思いますので、どちらかと言うと今は啓蒙してお願いし、やるべきこととして腹落ちしていただけるようなことを作っていくことに注力しています。今は、企業が本質的な理解が進むよう注力している段階ですから、そういった意味でまずは、作っていただいて開示していただくということ。(今は3割位なので)全部の上場会社が対応するわけではないかもしれませんが、投資家からきちんと見ていただき、評価をいただけるところまで全部の上場会社をもっていければと思っています。そこが10合目だとすると今はまだ3合目みたいなものなのかなというような感触を持っていたりはします。ただし、そこがゴールではないので、その後さらに中身をブラッシュアップしていただいたりなどを投資家との間で進めていただくということが目指している姿です。企業が変革し続けていくことが重要なので、そういう意味だと特に10合目がどこかということを今明確に決めているというよりも、そこが改革し続けなければいけないということだとは思っています。

企業との対話の現場で起こっていること

(川部):日々アナリストという仕事をやっている中で、実際今回の要請が出てから、いろいろな企業の方に今回、東証からこういう要請が出ましたけど、いかがですかというような形で聞いてみました。例えば、PBR1倍割れしているある企業で、「ROEが投資家にとって大切であるということは理解できるが、企業と投資家は立場が違うのです。なので、ROE、ROEと言われても(企業側がその考えを受け入れるのは)なかなか難しいです。結局、(投資家は企業に対して)自社株買いとか、増配してお金を吐き出せってことを言いたいのでしょ」というお答えになってしまった企業も幾つかありました。それは大変残念なことだと思っています。我々長期の投資家としては、短期的に増配して自社株買いして株価がちょっと上がって、「はい、ハッピーですね」、というわけでは決してなく、過剰とも言える金融資産を短期の増配や自社株買いするよりも、成長投資に有効活用してほしいと考えています。第1の選択肢として、金融資産を使うことで成長投資に回り、それで株価が上がってほしいということが一番求めていることです。しかし、それがしっかり伝わっていないという場合はすごく残念に思います。一方で、もう一つの観点として成長投資に(金融資産を)振り向けた上で、それでもお金が残る、ないしは、その成長領域が既に乏しくなってしまったという場合には株式市場に返してほしいなと。そうすると投資家がその返してもらったお金を別の成長ができる会社に振り分けていくことができ、そこで初めて資金が循環して日本が成長できるのではないかと思ったりします。

(池田さん):本当にその通りだと思います。今の話には2つあって、後半(2つ目)の自社株買い・増配の話は川部さんがおっしゃっていただいた話を、まさに我々が3月の要請を出したときに、「どう伝えると企業さんに分かっていただけるか」というのを、要請を出す前のフォローアップ会議でやっていたのですが、7~8割はそこの議論をずっとしていました。今おっしゃっていただいた話と全く同じですが、どういうBS(貸借対照表の在り方)がよいかということを考えた時に、もちろん自社株買いとか増配とか、そういったものに使うということがよい場合もあるとは思います。ただ一方で、今回本質的にお願いしているのは、短期的に(企業価値を)上げてもらいたいみたいな話ではなく、ずっと貯めてきた金融資産などの企業が保有している資産をどういう風に投資をして長い目線で成長に向けていただけるかということです。これは、企業価値が上がり、投資家もハッピーになり、自社株買いで余ったお金もそうかもしれないですが、それがさらに再投資に回る、というサイクルを作っていけるように何かきっかけを作れるかという話でもありますので、まさにおっしゃっていただいているような観点で企業にはお願いしています。1月に元々こういった話(上場企業の企業価値向上に向けた取り組み)を要請しようと思っていますという話をして、3月に具体的な中身を出したのですが、1月にそれ(東証が企業改革に取り組むこと)を出した後から、「自社株買いとかが増えるのか」という雰囲気がメディアとかに出てきたので、そこ(短期的な自社株買いなどを要請しているわけではないこと)をしっかりと伝えなければいけないということが大きなテーマになっていたので、「長期的な企業価値向上のための要請」であることを今後もきちんと伝えていきたいです。同じようなこと(東証の要請に対する意見や疑問)を企業からお聞きしたり、投資家とか証券会社とかも結構いらっしゃったりもしますので、そこはきちんと引き続きやっていくことになるとは思っています。1つ目の立場が違うみたいな話ですが、いろんなステークホルダーがいるのはわかるのですが、そこはやはり上場会社なので、立場が違うというよりも、企業価値が向上するというのは結局、株主の価値を上げることと最後は一致していくべきところですし、上場会社はそうあるべきだと思いますので、ぜひ上場会社である以上理解していただきたいとマーケットを開設する立場からすると思うところはあります。

「後編」はこちらから

免責事項

本資料は、スパークス・アセット・マネジメント株式会社が情報提供のみを目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。また有価証券の取引を勧誘する目的で提供されるものではありません。スパークス・アセット・マネジメント株式会社とその関連会社は、本資料に含まれた数値、情報、意見、その他の記述の正確性、完全性、妥当性等を保証するものでなく、当該数値、情報、意見、その他の記述を使用した、またはこれら依拠したことに基づく損害、損失または結果についてもなんら補償するものではありません。ここに記載された内容は、資料作成時点のものであり、今後予告することなしに変更されることもあります。また、過去の実績に関する数値等は、将来の結果をお約束するものではありません。この資料の著作権はスパークス・アセット・マネジメント株式会社に属し、その目的を問わず書面による承諾を得ることなく引用または複製することを禁じます。

商号:スパークス・アセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第346号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会/日本証券業協会/一般社団法人第二種金融商品取引業協会

〒108-0075 東京都港区港南1-2-70 品川シーズンテラス6階

TEL. 03-6711-9200(代表) FAX. 03-6711-9201