スペシャルレポート 日本株式市場の目指すべき姿とは?【対談:東証池田直隆氏×スパークス川部 (後編)】

-

東証市場改革を皮切りに、日本株式市場は大きな変化を迎えています。現在の東京証券取引所様の取組みの狙い・進捗・課題を改めて整理・把握し、実際にエンゲージメントを行っている弊社の経験を踏まえながら、上場企業/投資家/取引所に求められる対応をこの対談から共有していきたいとの思いから池田様にお時間をいただきました。

この対談は動画でご覧いただけます。

(「前編」より続く)

「ROEを重視しない」と考えている企業についてどう考えるか?

川部正隆(以下、川部):(今度は)難しい質問ですが、この会社(図1の企業A)は、PBRは1倍超えています、且つ、ROE自体もそんなに低いわけではない会社です。ただし、この会社はROEが重要だとは思っていません。そこで、この方針に納得できないのであればエグジットしてくださいと、いうふうにおっしゃる会社です。これは本質的に上場企業としての責任が問われているのではないかと思っています。そのようなことをおっしゃる会社が、そもそもなぜ上場しているのかというところから考え直す、それはつまり、上場のあり方が問われている発言ではないかと思いまして、この辺り(「ROEを重視しない」と考えている企業について)どのように考えますか?

池田直隆さん(以下、池田さん):難しい質問ですね。

(川部):その会社がおっしゃっていることは、「当社はROEを上げたくないとまでは言わないが、ROEは重要じゃないと考えている。それを理解できない投資家は去ってください」ということです。

(池田さん):ROEが重要ではないというのは、「ROE以外の何かの指標が大事」と思っているわけではなくて、そもそもそういう目線というものが大事ではないと思っているということですか。

(川部):はい、別にROIC(投下資本利益率)でもいいのですが、そうではなく、「(企業Aは)株主に還元するお金の量っていうのはこれぐらいでよい」と思っていて、「それを超える分については社内に溜めておきたい」と。つまり、「十分に還元している」と思っているので、「これ以上言うのであれば、それはエグジットしてください。これ以上議論は受け付けません」というようなイメージの会話です。このような発言を企業から受けると、議論としてもそこで一回ストップしてしまいます。同様に思っている経営者や企業は結構多いと思います。

(池田さん):そうですね。多いのでしょうね。いろんなものが絡み合っていると思われるのですが、経営者の方の腹落ち具合というようなことも大きく影響していると思います。もちろん対話する中で解決していくことがベストだと思うのですが、なかなか難題だったりはしますよね。

(川部):これが一番の難題なので、この考えがぜひ今回の東証の要請を通じて変わっていってほしいと思っています。そもそも何でROEって大事なの?という。

(池田さん):私の感覚なのですが、それは、「こうです(ROEは大事)」という風に言われてもなかなか「いやうちはこういう風に経営してきたから」という経営者が変わるのはなかなか難しいですよね。東証の上場会社のことしか私は言えないですが、全体でそういうことを意識しなければならないような雰囲気とか情報を出していく、というプロセスがやはり一番いいのではという感じはしています。そういう目線で、「これだとやはりちょっといけなかったのかな」とか、あるいはそういった形で企業価値を上げている会社もいらっしゃるわけですから、「そういった(ROEを意識した経営をしている)会社はこうなったのだ」ということなど、「きちんと取り組んでいる企業、いない企業が見えていく」というのが、日本のような国だと意識していただく環境を作っていく上では大事ではないかなという観点は持っています。

企業の資金使途計画を示す必要性をどう考える?

(川部):次は、ちょっと種類は違いますが、IR(企業情報開示)の面です。

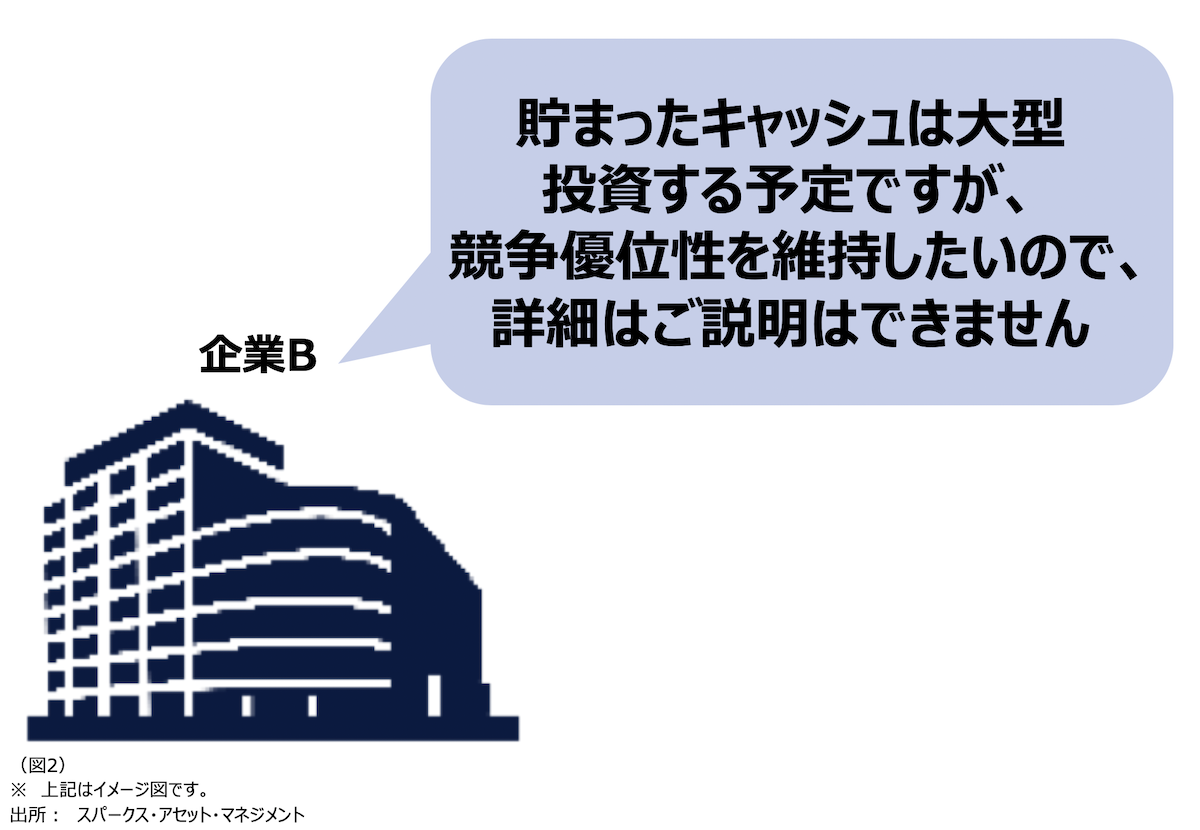

(川部):今回の要請でも「対話を大切にしてください」とあります。ある会社(図2の企業B)は、キャッシュフローの創出能力がすごく高いにも関わらず、株主還元に関しては異常なほどに少ないため、これについて尋ねると、「今後大型投資に活用したい」と回答されました。これについては素晴らしいですし、「成長領域があって投資をしたいから今は還元できません」というところまでは何の問題もないと思います。しかし、「何にどれくらい使いたいのですか」と尋ねると、「それは会社の競争優位性を維持したいので説明はできません」というお話で、大きな投資はしたいけれど、何にどれぐらい使うかについてのイメージ感が全く伝えられていません。つまり、いわゆるキャッシュアロケーションが全く示されていない。詳細に「何月何日にいくら使い果たした」とかは必要ないのですが、「成長投資にいくら、株主還元にいくら、成長投資で使わなかった場合には機動的に自社株買いします」など、ざっくりしたもので構わないので、何らかの計画を示す必要があるのではと思っていますが、このあたりについてはいかがですか。

(池田さん):(計画があるなら)どういうふうに使っていくのか、それで、結局使わなかったら返してくださいという話になると思いますので...。もちろん使う前に全部を開示するなんてことは到底無理だというのはわかっていますが、それでもどういう方向に使おうと思っているから今は残しておくのかとか、いつ頃そういったことに取り組もうとしているのかとかがわかっていないと、投資している側からしてみても何に使われるの?...ということになってしまうと思いますので、そこの説明というのは、やはりエンゲージの中で対応していく必要が当然あると思います。

(川部):もうちょっと何に使うのかっていうのを教えていただきたいと思ったりしています。

企業の経営者が長期見通しを直接投資家に訴える重要性とは?

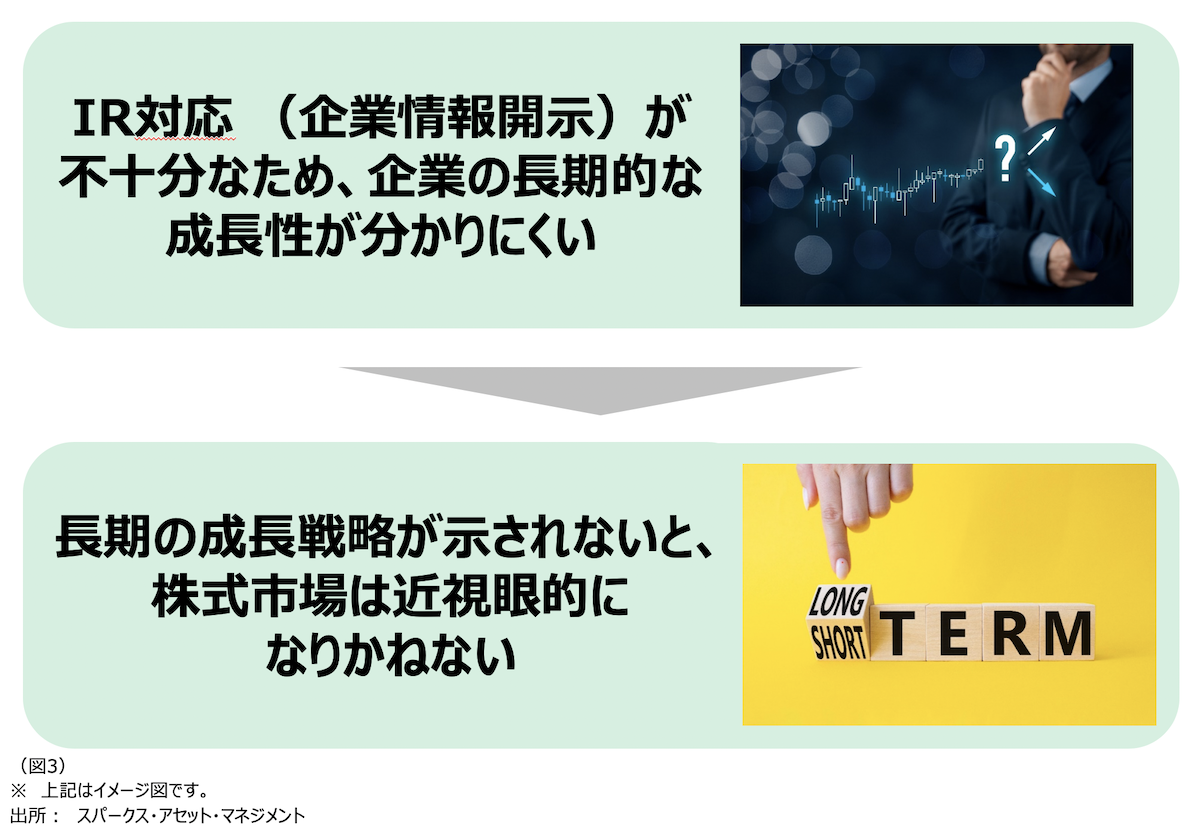

(川部):こちらもまたIRに課題のある会社です。長期的な成長性は高いが、足元の業績が悪く、長期投資家からすれば絶好の買い場かと思われます。長期の成長性はあるのに、今、足元が悪いから株価が下がっているので買いましょうという話になるかと思うのですが、IR対応が充実していないがために長期の成長性に対する解像度がどうしても高まらないので長期投資家は見送ることになる。(どうしても長期が見えにくいと)短期の部分を重視してしまうことになり、結果として、短期の部分に集中する投資家の方が増えてくることになります。

(川部):短期の投資家が増えてくると短期の質問ばかりになり、そうすると、企業は、「やはり株式市場というのは短期だからあんまりIRして説明をしても意味がない」と思うようになってまた短期の話(IR)になり、更に短期の投資家が増えてきて・・という悪循環が起こっていってしまうことが想定されます。ここが少し変わってきて、企業のトップマネジメントの方がもっと長期の話について直接投資家に訴え、これによって長期投資家を連れてくるといった取り組みも必要ではないかと思ったりします。

(池田さん):これはどちらかというとグロース(企業)の話ですよね。結局投資家にしっかりと評価してもらうには、「今は足元の業績とはそんなに出ていない」ということをきちんと見せていくことが重要になってくると思っていますし、プライムもスタンダードも全く同じ話だと思うのですが、例えば、(東証は)グロース(企業)であれば、どう成長しようとしていて、どのようにやろうとしているのかを皆さん(投資家)に開示してもらうようにするなどの取り組み(要請)をしているのですが、やはりそこは一大テーマではないかという気はします。

(川部):場合によってですが、そういった適時開示資料を出しておしまい、という形で終わってしまったらもったいないと思っています。トップマネジメントの方が(今であればオンラインもありますが)直接企業と一対一でやりとりをすることで初めてきちんと投資家がついてくると思っており、効率を重視して資料を出して終わり、とか、証券会社が主催するスモールミーティングで投資家を集めてまとめて説明しておしまい、にしてしまうとかだとあまりよろしくないと。

(池田さん):(そういう企業というのは)経営者に賭けているというか、投資しているみたいな会社はきっと多いはず。やはり実際に経営者がどういうことを考え、どういうプランで大きくしていこうとしているのかといった話を自ら説明して、株を買ってもらうというのははすごく大事なことで。そのように取り組みながら大きくされてきた会社はいくつもあるはずですから、私はすごく重要なテーマだと思います。

(川部):そうですね。まさに投資においては、経営者の質というか、トップマネジメントの方に投資をしてるという面もあるかと思うので、そんな人たちが直接対峙するというのが大切なのかなと。

(池田さん):対話とかエンゲージメントとか、ちょっと話がどんどん先の話になってしまうかもしれませんが、いろいろなものがあると思います。投資家のタイプにもよると思いますし、何を担当している人かにもよると思うのですが、全部のテーマごとに経営者が出るということは難しいのかもしれませんので、「ビジネスをきちんと評価してもらう」ということが、比較的グロースっぽい会社だと、より重要なことにはなるという感じはします。

(川部):これは恐らくグロース企業がメインの話かもしれませんが、バリュー(企業)は関係ないのかと言うと決してそんなことはなくて。日本の上場企業の大半の方は成長したいと思っているはずなので、そういう観点からいうと、成長性がより重視されているステージの会社(グロース企業)もそうですが、いわゆるバリュー企業と言われるような企業であっても、きちんと成長戦略をマーケットに直接示していくのは大事なことだと思います。

(池田さん):もちろんそうですね。逆にバリュー株なので、これからどういう風にしていくのかってことが(示されるのが重要ということは)、もちろんおっしゃる通りだとは思います。

東証が好事例としたIR対応が難しい企業はどうすればいい?

(川部):これは少し毛色が違うのですが、(東証説明資料の中で)「対話」について好事例をご紹介していただいていますが、これを見た決算説明会もできていない(整備中)企業が、「ちょっと好事例過ぎて、このような完璧なものを出されてもちょっと(対応には)程遠いです」と反応されていまして。

(池田さん):(東証資料の好事例は、「松竹梅」の)「松」ということですね。

(川部):そうです。「松竹梅」があるはずだと。場合によっては一番低いレベルの対話事例に合わせてしまうと良くないので、好事例で出されているのかもしれませんが、ちょっと非現実的になっているところがあるので、好事例を出すにしても、もう少しレベル感が分かれた事例があるとよいのではと思ったりしています。

(池田さん):なるほど。確かにこの対話の話だけでなく、他にもいろいろなものの事例を示す時は「結構そうなんだろうな」と今気づきました。「すごいね」という話だけで終わってしまうのではなく、そういうものを参考に「うちだったらこうできるかな」というものを取り入れていただくために好事例を出していますので、そういった意味だと、例えばプライムという企業でも規模も様々ですし、実際に投資家がたくさん入ってエンゲージメントもたくさんしているような企業もいらっしゃればそうじゃない会社もたくさんいらっしゃると思いますから、レイヤー(層)も意識しながら今後事例を出す時は考えて出していこうと思いました。

(川部):ありがとうございます。ご検討ください。

今後、日本の企業価値向上を促していくためには?

(川部):(この対談のまとめに入っていきますが)こういった取り組みを通じて上場企業の企業価値向上を促していくためには、どうしていくのがいいのかという点についてです。私たち長期投資家が上場企業の経営者に期待することも含まれてくるのですが、長期志向の投資家を集めたいのであれば、長期志向の成長戦略が必要で、それをきちんとIRで説明するのはすごく大事ですよね。また、我々長期投資家としては、バランスシートに抱えている金融資産を単に吐き出してしまうとそれでおしまいになってしまうので、バランスシートのエクイティ量を減らして小さくして、「ROEが上がったからよかったですね」という話ではなく、「貯めてきた金融資産を有効活用し、その方向性(成長戦略)をしっかりとトップマネジメントの方がマーケットに対して直接説明する」ということによって、市場と企業がうまく対話ができ、初めて好循環が生まれていくのだということを思ったりするわけですが、このあたりについて、池田さん、いかがですか。

(池田さん):まさにそういうマーケットになるといいなということで取り組んでいるのが東証の要請内容ですので、どういう風に今ある金融資産を有効活用して成長してもらえるかということを企業に考えてもらい、それを投資家にきちんと評価してもらうというサイクルで回っていくマーケットを作っていくというのが目的です。そのように意識してもらう企業が増えていくことや、投資もそういう目線で企業を評価したり、企業もそういった目線で働きかけや対話を行ってもらうなどを双方うまく行っていただくことが重要かと。上場会社のルールなどについて比較的話が向きがちですが、是非投資家もそういう目線で企業と対峙してもらってうまく回っていくマーケットが生まれると、(道のりは遠いとは思うのですが)よいのではないかなと思っていますし、そのための一歩一歩を進んでいるというイメージだったりします。

(川部):どうしても長期投資家といえども場合によっては、短期の業績に目が行き過ぎてしまう時もありますが、少しずつ目線を長期にみんなが持っていけるといいよねということですね。

(池田さん):そうですね。

(川部):分かりました。ありがとうございます。最後、意気込みに近いところになってくるのですけど、

日本企業の変化に期待している外国人投資家に向けて

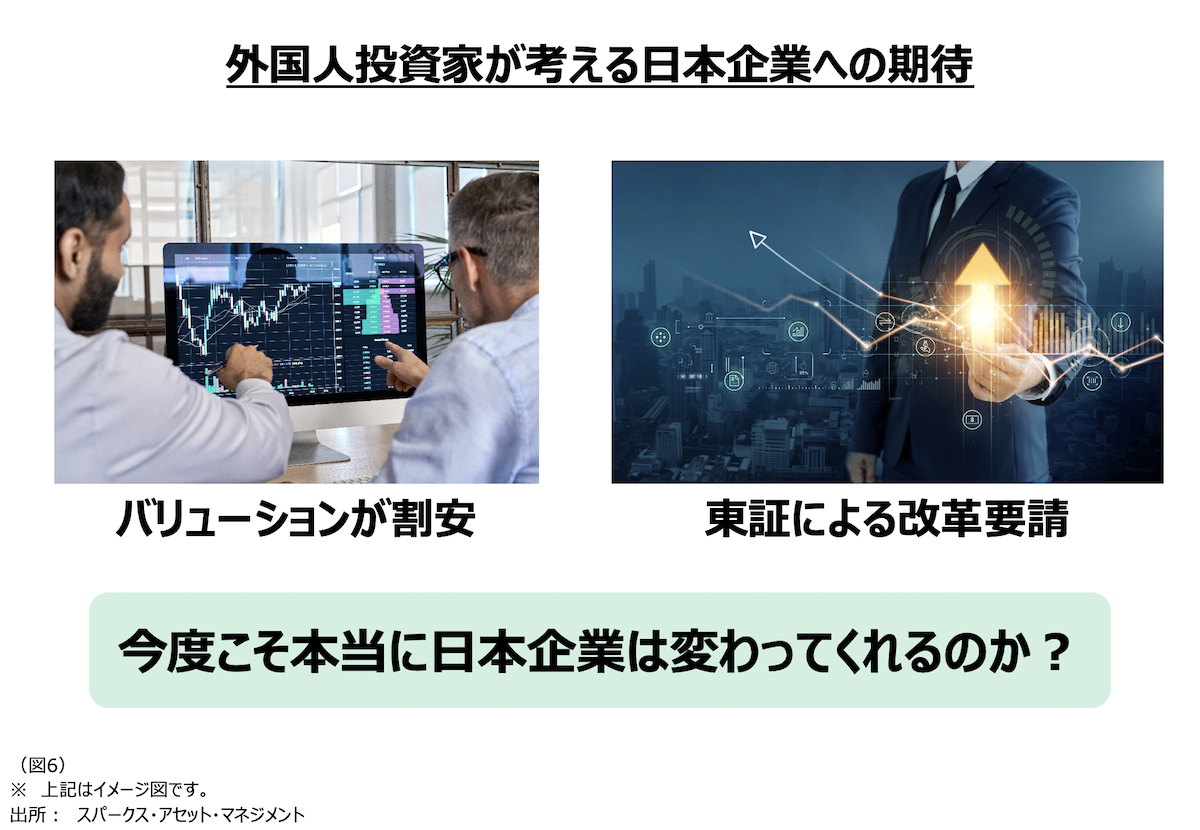

(川部):先日、私、シンガポールに行きまして、外国の機関投資家とかファミリーオフィスの方に日本株の魅力についてお伝えする機会があったのですが、その時に多くの方がおっしゃられていたのが、「日本株のバリエーション、これはすごく魅力的ですね」「東証も(日本企業を)変えてくれるかもしれない。けれども・・・」と。これはどういうことかと申しますと2014年にスチュワードシップ・コード、2015年にコーポレートガバナンス・コードが制定されて、海外投資家もその期待がありました。ROE自体、少し上がってきたということはありますが、本質的に何か大きく変わったのですかと言うと、「結局何が変わったんだ?」という風に受けとめられてしまうこともあり、今度こそ本当に変わらないと「やはり日本企業は変わらない」ということになってしまうので、これはもしかしたらラストチャンスではないかと思っております。そういった意味で、私たち投資家もきちんと企業の方と向き合って、「同じ船に乗っているのですよ」というところをしっかりアピールしていき、「(決して我々投資家が「企業を変えてやる」という思いでいるということではなく)長期の成長を目指していきましょう」ということで、本当の意味で少しずつ変わっていくといいのかなと思いますし、そうでないと「もう後がない」のではないかと思っています。

(池田さん):そうですね。海外の投資家さんには3月に「要請」を出した後、結構東証に来ていただいています。本当にたくさん来ていただいていて、先程のシンガポールの方と同じかもしれないのですけど、「今、日本って何かチェンジが起きそうなのか?どうなのか?」みたいな話を聞かれます。こんなことを取り組んでいますみたいな話をご紹介する機会が結構多いのですが、やはり、それ自体は今後本当にどういう風に変わっていくのかと99%の方がおっしゃったりします。もちろん日本の投資家も同じだと思います。確かに2014年にスチュワードシップ・コードができ、2015年にガバナンス・コードできて、その後いろんなものが変わってきたと思いますが、比較的「形の進展」ということにどちらかというと重きが置かれてきた何年かだったような気がします。例えば今は、独立した社外取締役の仕組みもそうですが、いろんな仕組みができて、それをどうやってうまく使っていこうかというフェーズになっているかと思います。市場区分の見直しなど、いろいろなものが重なって今の時期に海外の投資家とかも含め、いろいろな投資家が日本のマーケットに関心を持ってもらっている状態になっている中で、我々は正直プラットフォーマーで(何と言うか、言い方が嫌いなのですが)何かできる立場ではなく、マーケットを開設している立場ですから。もちろん上場基準を持っていますが、どちらかというと、企業と長期の投資家がうまくお互いに同じ目線で企業価値を高めていけるマーケットを開設している立場としては作りたいなと。良いタイミングだと思いますし、逆にそれが「今回変わらないと(いけない)」いう意味だと、緊張感が高まるタイミングなのかもしれませんが、だからこそうまくフォローしながら進めていきたいと思っています。

(川部):まさに道具は揃った、そして機は熟したと。

(池田さん):そんなところだと思います。

(川部):今がまさに日本株のタイミングかもしれないな、と。なるほど、大変よく理解できました。ありがとうございます。そういった形でいろいろとお伝えしてまいりましたが、これぐらいで終了したいと思います。本日はどうもありがとうございました。

「前編」はこちらから。

免責事項

本資料は、スパークス・アセット・マネジメント株式会社が情報提供のみを目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。また有価証券の取引を勧誘する目的で提供されるものではありません。スパークス・アセット・マネジメント株式会社とその関連会社は、本資料に含まれた数値、情報、意見、その他の記述の正確性、完全性、妥当性等を保証するものでなく、当該数値、情報、意見、その他の記述を使用した、またはこれら依拠したことに基づく損害、損失または結果についてもなんら補償するものではありません。ここに記載された内容は、資料作成時点のものであり、今後予告することなしに変更されることもあります。また、過去の実績に関する数値等は、将来の結果をお約束するものではありません。この資料の著作権はスパークス・アセット・マネジメント株式会社に属し、その目的を問わず書面による承諾を得ることなく引用または複製することを禁じます。

商号:スパークス・アセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第346号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会/日本証券業協会/一般社団法人第二種金融商品取引業協会

〒108-0075 東京都港区港南1-2-70 品川シーズンテラス6階

TEL. 03-6711-9200(代表) FAX. 03-6711-9201