企業の実態価値の把握

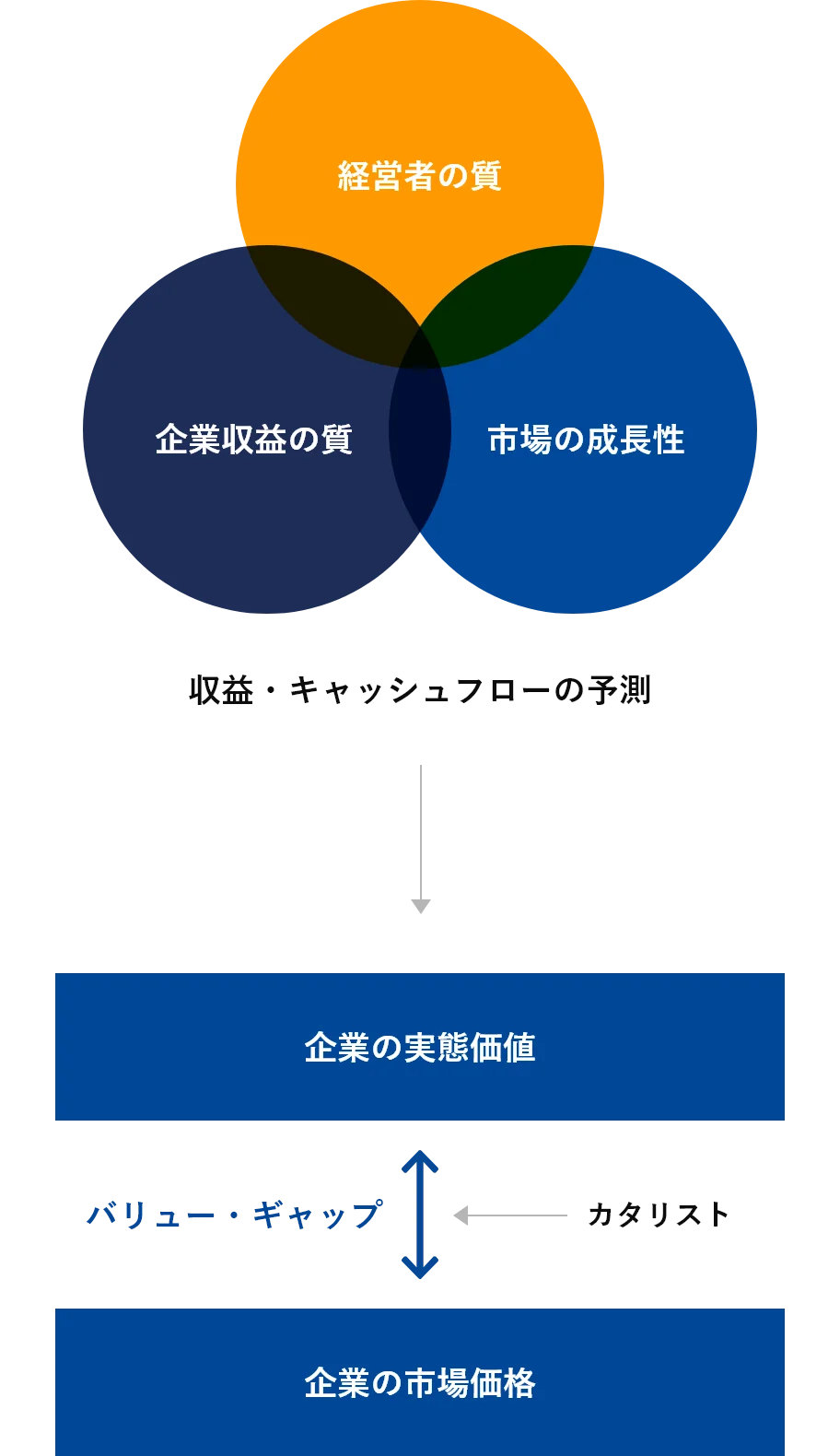

3つの着眼点(経営者の質、企業収益の質、市場の成長性)から企業の実態価値を計測する。

「マクロはミクロの集積である。」

この投資哲学を創業以来変わることなく、忠実に実践してきたことが、スパークスの真髄にほかなりません。

経験豊富なアナリストたちが各企業と直接面談し、徹底的な調査を行います。

そこから得た現場の生きた情報のひとつひとつを見極め、個別の銘柄選択という形で具体的な投資活動に反映させていきます。

さらに、一つの企業を複数のアナリストの目で検証し、議論を重ねることで、その企業が持つ真の実態価値を徹底的に追求します。

この徹底したボトムアップ・リサーチの手法が、長期的かつ安定的にリターンを生む結果へつながっていくものと確信し実践しています。

3つの着眼点(経営者の質、企業収益の質、市場の成長性)から企業の実態価値を計測する。

実態価値と市場価格(株価)の差、バリュー・ギャップを計測する。

株価と企業の実態価値を比較した場合、何らかの理由によって一致していない場合が多く、このバリュー・ギャップを投資機会と捉えます。

バリュー・ギャップが大きいほど、投資の候補となりますが、それだけでは十分ではありません。

バリュー・ギャップを埋めるカタリストを勘案し、投資を決定する。

カタリスト(きっかけ、要因):株価が実態価値へと収れんするプロセス(バリュー・ギャップの解消)を促すきっかけ・要因をカタリストと言います。企業調査をする際に、もう一つの重要な要素となります。

規制緩和や会計制度の変化といった外的要因もありますが、コーポレート・ガバナンスの変化等の内的要因が非常に大きなものです。