スペシャルレポート 優れたアクティブファンドはいろいろな忍耐強さを持っている

アクティブファンドとパッシブファンド:かつてのリターンの比較

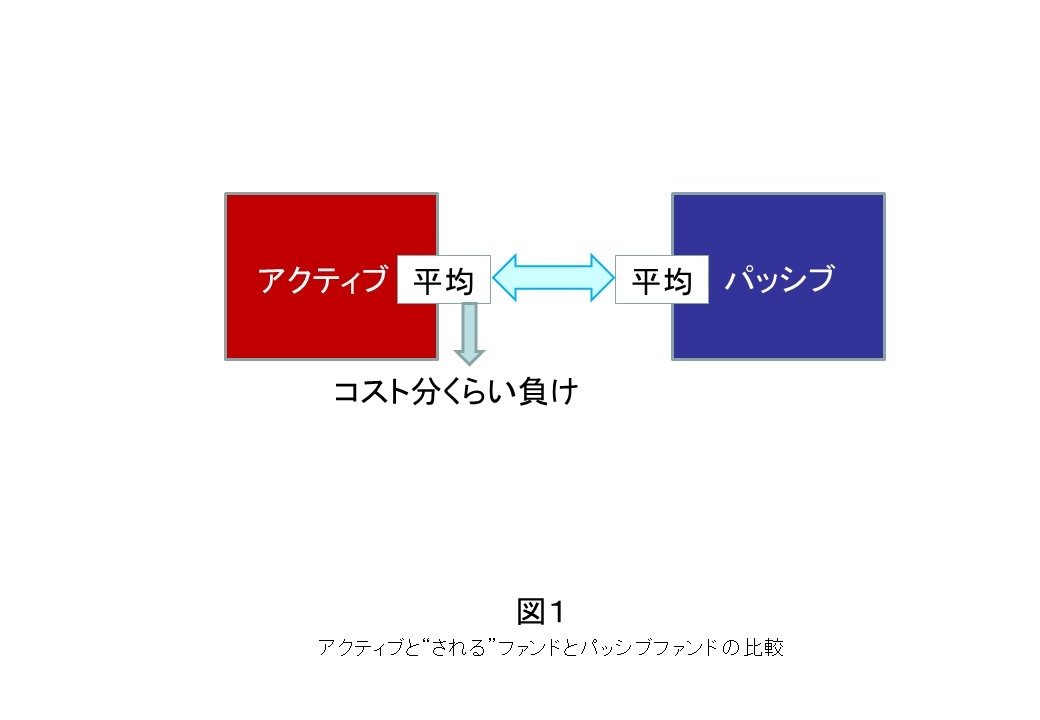

かつて、アクティブファンド(以下、アクティブ)はパッシブファンド(以下、パッシブ)よりリターンが劣っていると言われていた時期がありました。アクティブとパッシブのリターンはどのように比較されていたのでしょうか?以前(具体的には2009年以前)の学術研究においては、図1のような比較が多く行われてきました。すなわち、アクティブと"される"すべてのファンドのリターンを平均したものと、すべてのパッシブのリターンを平均したものを比べていたのです。信託報酬といった運用にかかる手数料(以下、手数料)を差し引く前では両社のリターンは同じくらいであり、アクティブの方がその手数料が高いため、手数料を差し引いた後ではリターンが低い、というのが多くの学術研究の結果でした。

隠れパッシブ"と"パッシブの比較をしていた

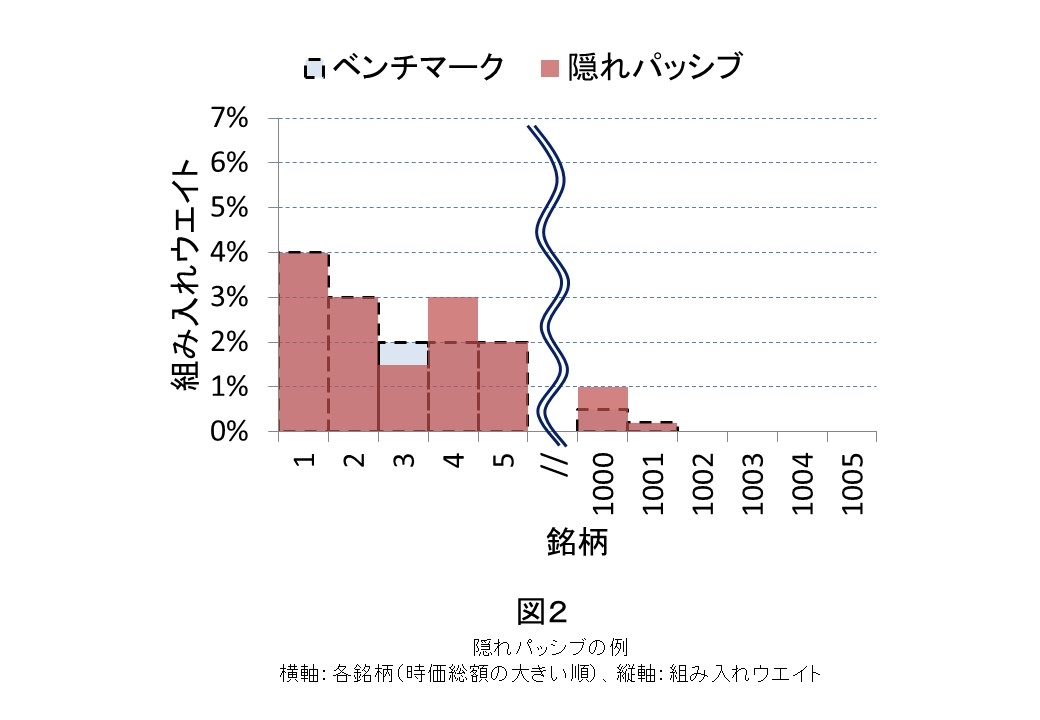

しかし、2009年のCremersとPetajestの研究(*1)は、アクティブと"される"ファンドの中に多くの"隠れパッシブ"が存在することを明らかにしました(*2)。隠れパッシブとは、図2のように保有銘柄がベンチマークとほとんど変わらないにも関わらず、アクティブを自称し、パッシブよりも手数料が高いファンドのことです。つまり、リターンはパッシブとほとんど同じで手数料だけ高いのです。そのため、図1のアクティブとされるファンドのリターンの平均は、実際には隠れパッシブが多く混ざっていたため、パッシブのリターンに近づいてしまっていたのです。手数料分だけリターンが低くなるのは当然のことでした。

アクティブシェアとハイリーアクティブ

この研究は隠れパッシブでないアクティブを"ハイリーアクティブ"とよびました。そして、隠れパッシブとハイリーアクティブを分ける指標として"アクティブシェア" (*3)を提案しました。アクティブシェアはファンドのポートフォリオがベンチマークからどれだけ乖離しているかの度合いを示し、ベンチマークと全く同じポートフォリオを保有する場合は0%、ベンチマーク組み入れ銘柄を全く保有しない場合は100%となります。隠れパッシブはアクティブシェアが低くなり、ハイリーアクティブはアクティブシェアが高くなります。

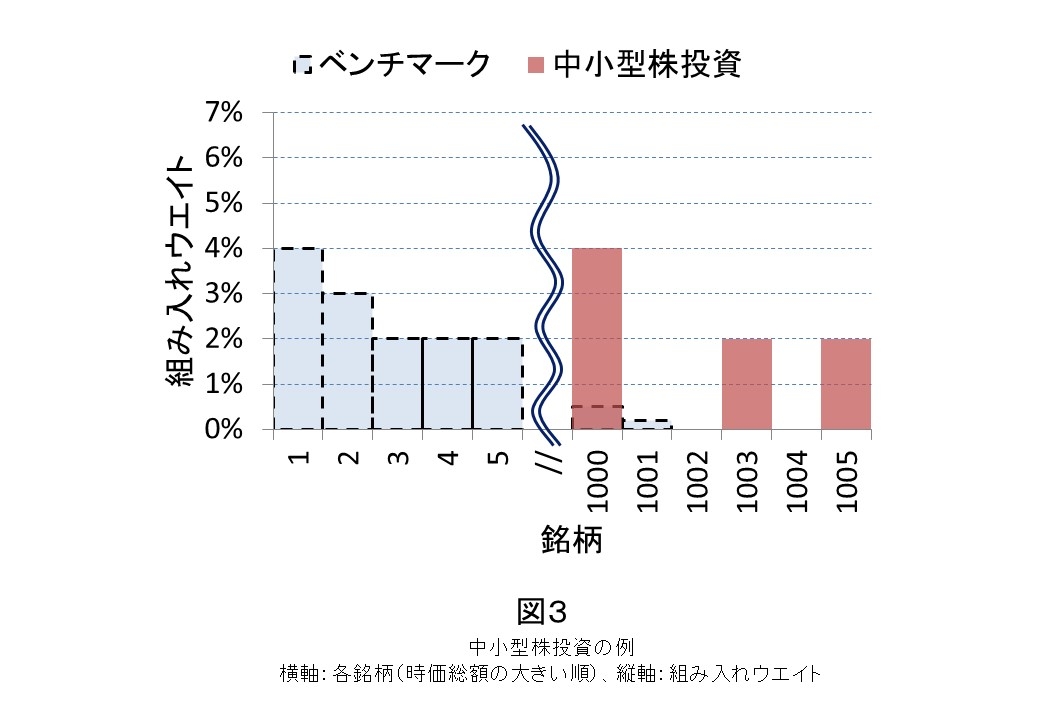

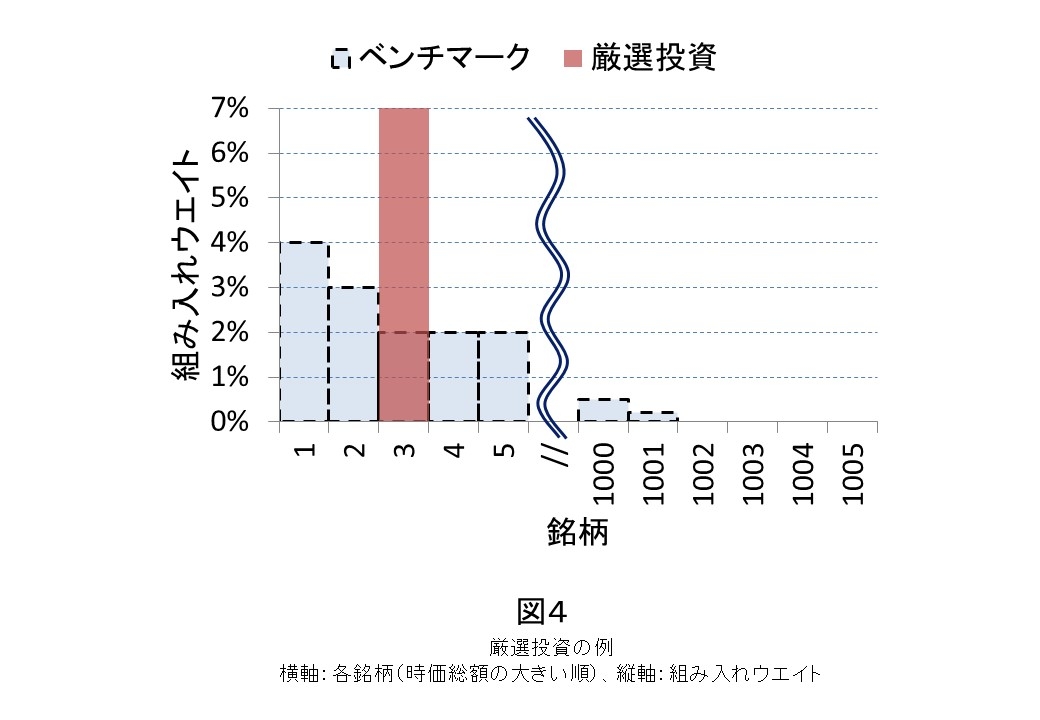

ハイリーアクティブには大きく分けて2種類あります。1つは図3のようにベンチマークに含まれていないか、低いウエイトでしか含まれていない"中小型株投資"、もう1つは図4のようにベンチマークの組み入れウエイトを大きく上回るウエイトで組み入れる"厳選投資"です。

ハイリーアクティブはパッシブよりリターンが高い傾向

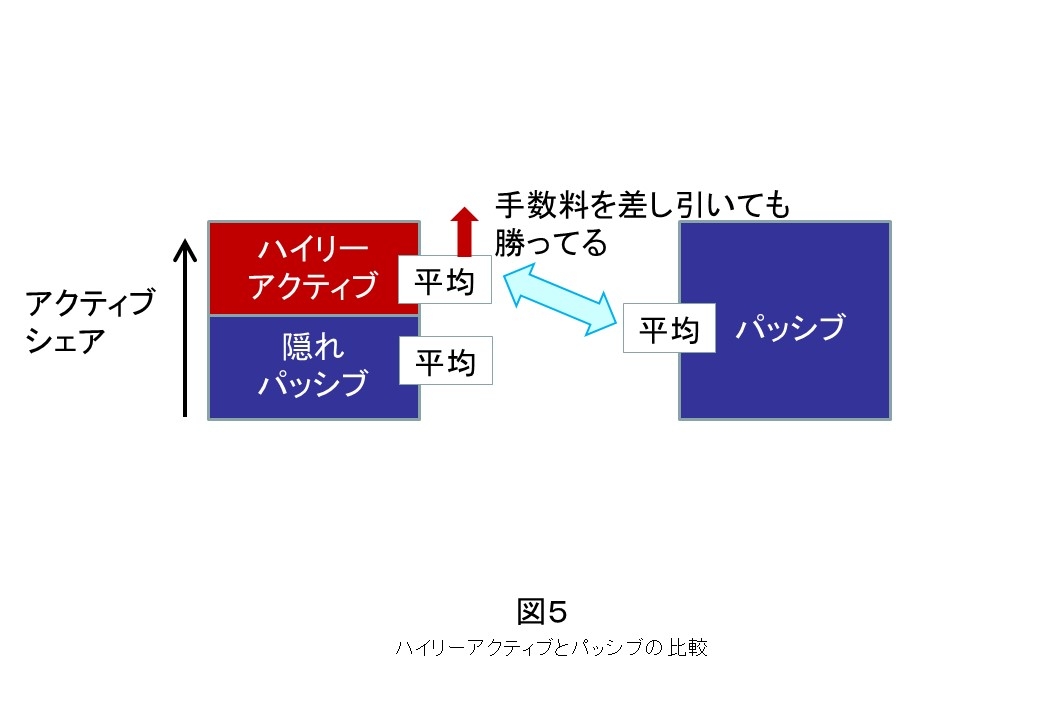

そしてこの研究は、図5のようにハイリーアクティブ(この研究ではアクティブシェアが80%以上と定義)とパッシブの平均のリターンを比較すると、手数料を差し引いてもハイリーアクティブの平均のリターンの方が高いことが分かったのです。

アクティブファンドを選ぶとき、隠れパッシブを避けることが重要だということが分かります。保有銘柄の上位10銘柄を、他のパッシブファンドと比較し似ているようであれば、そのアクティブファンドは隠れパッシブの可能性があります。本来、隠れパッシブはアクティブを名乗る資格はありません。ハイリーアクティブであることはアクティブを名乗る必要最低条件なのです。

保有期間が長いとリターンが高い傾向

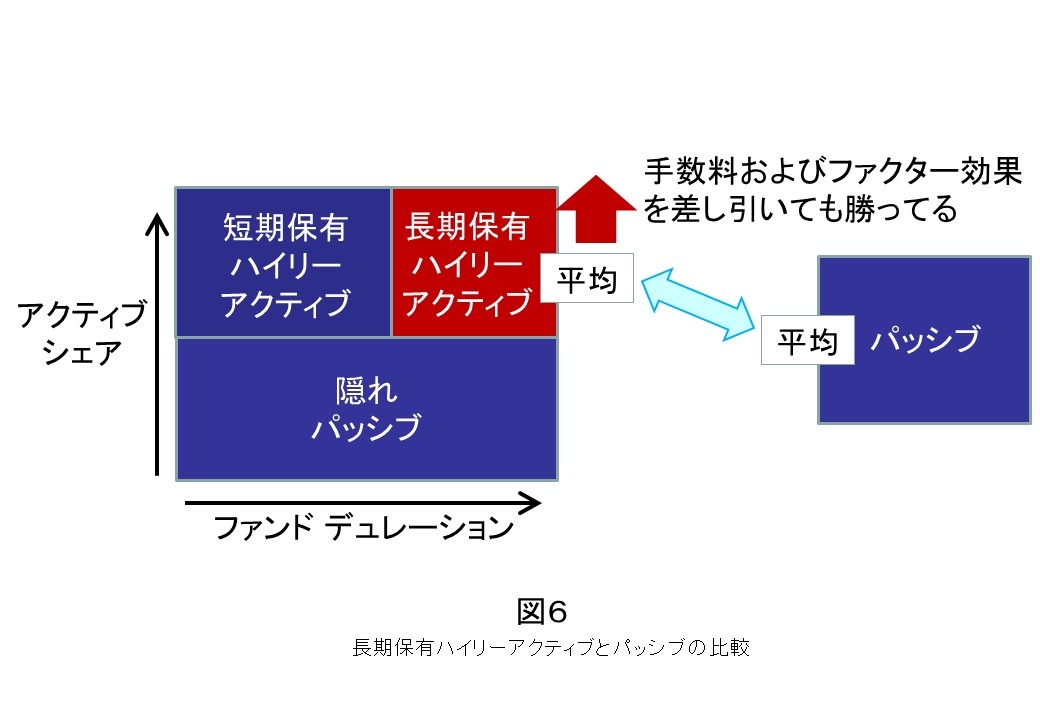

その後、同じくCremersと、Pareekの2016年の研究(*4)では、各保有銘柄の保有期間(どれくらい昔から保有していたか)を平均したものを"ファンドデュレーション"と名づけ、図6に示すように、アクティブシェアが高く、しかも、ファンドデュレーションが2年以上のアクティブの平均リターンが高いことを示しました。このリターンは、手数料はもちろん、スマートベーターなどで得られるファクター効果によるリターンを差し引いても、パッシブのリターンを上回っていることが示されました。つまり、長期保有ハイリーアクティブのリターンは、スマートベーターで安価に得られるリターンとは異なり、他で得ることができないものであることを示したのです。

アクティブファンドを選ぶとき、長期保有をしているファンドを選ぶことが重要であることが分かります。2年前の保有銘柄の上位10銘柄と最近の上位10銘柄を比べ、全く異なっているようでしたら、短期保有である可能性があります。そのようなファンドは後で述べるように"忍耐強さ"に欠けている可能性があります。

これまでの指標との比較

"忍耐強さ"について述べる前に、Cremersが提案した2つの指標、アクティブシェアとファンドデュレーションがこれまで金融工学で使われてきた指標とどのように違うかを見てみましょう。

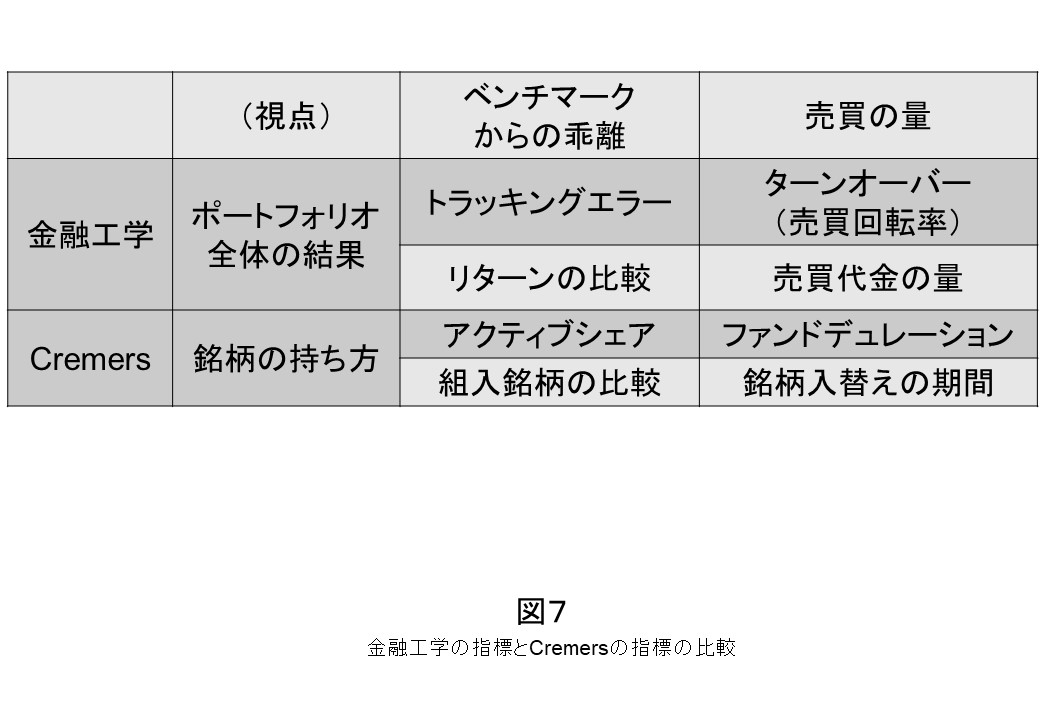

図7は、これらを比較したものです。アクティブシェアはポートフォリオがどれだけベンチマークから離れているかを計測したものですが、金融工学ではベンチマークとファンドのリターンがどれだけ異なるかを比較したトラッキングエラー(*5)を用います。アクティブシェアが保有銘柄の比較であるのに対して、トラッキングエラーはそれらの銘柄を保有した結果のリターンを比較しています。

また、ファンドデュレーションは売買の量を示している指標ですが、金融工学ではターンオーバー(売買回転率)(*6)を用います。ファンドデュレーションは保有銘柄の変化を計測しているのに対し、ターンオーバーは保有銘柄を変更した結果生じた売買金額を計測しています。つまり、Cremersの提案した指標は、銘柄の持ち方に着目し、その銘柄の持ち方によって将来起こることを予想しようとしているのに対して、金融工学の指標はすでに起こったポートフォリオ全体の結果を測定しているといえます。

"忍耐強さ"(Patient)はなぜ重要なのか?

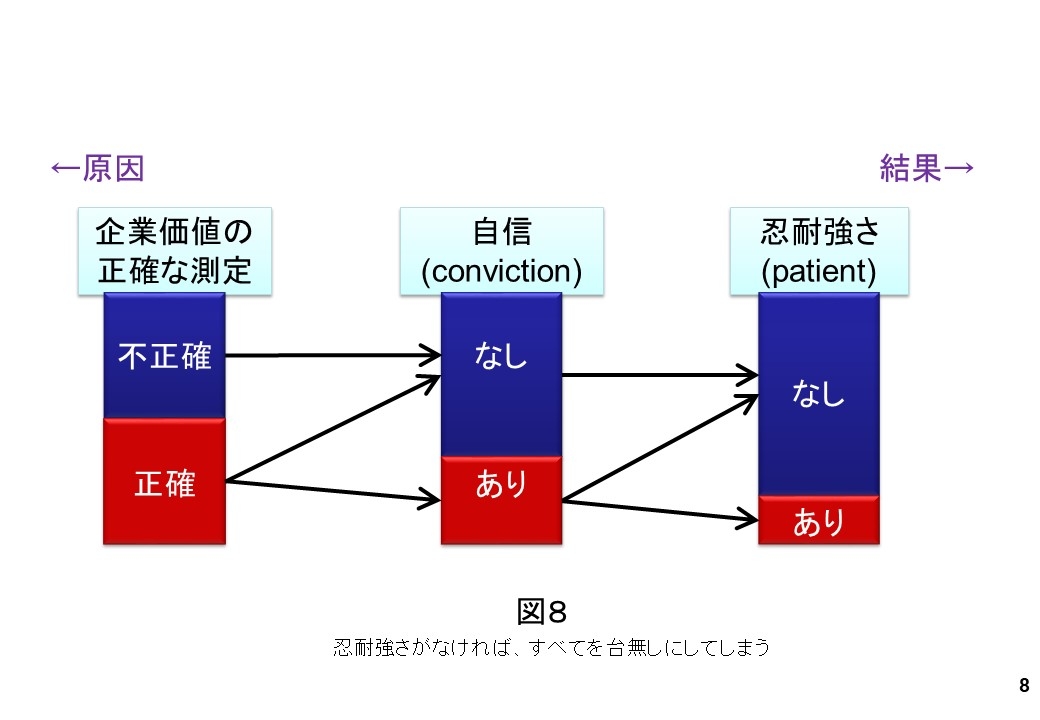

さて、"忍耐強さ"(Patient)はなぜ重要なのでしょうか?忍耐強く保有銘柄を持ち続けること、確かに重要と思われますが、他にも重要なことがあるようにも思われます。例えば、企業価値の正確な測定や"自信"(conviction)があることなどが考えられます。しかし、この研究では忍耐強く保有し続けていることがリターンの高いアクティブを事前に見出すのに一番良い指標として提案しています。この研究ではその理由までは述べられていませんが、図8を使って、私なりの考えを述べたいと思います。

確かに企業価値の正確な測定は重要です。必要条件といえるでしょう。正確な測定ができたとして、自信を持てるかどうかは別の話と考えられます。一方、不正確な測定しかしていないなら、自信を持つことなどできないとでしょう。すなわち、自信を持つためには正確な測定は必要なのです。そして、自信がなければ忍耐強く保有し続けられないと考えられます。自信がないのに忍耐強く保有し続けることなどできそうにありません。しかし、自信はあるけど忍耐強く持ち続けられないことはあるでしょう。

つまり、忍耐強く保有できるということは、企業価値の正確な測定ができ、それに自信を持っていないとできないことなのです。なので、忍耐強ささえ見れば、他の重要な要素も兼ね備えていることが分かる、ということだと考えられます。これは逆に言えば、いくら企業価値を正確に測定しても、自信を持っていても、忍耐強さがなければ、すべてを台無しにしてしまうということを示しています。

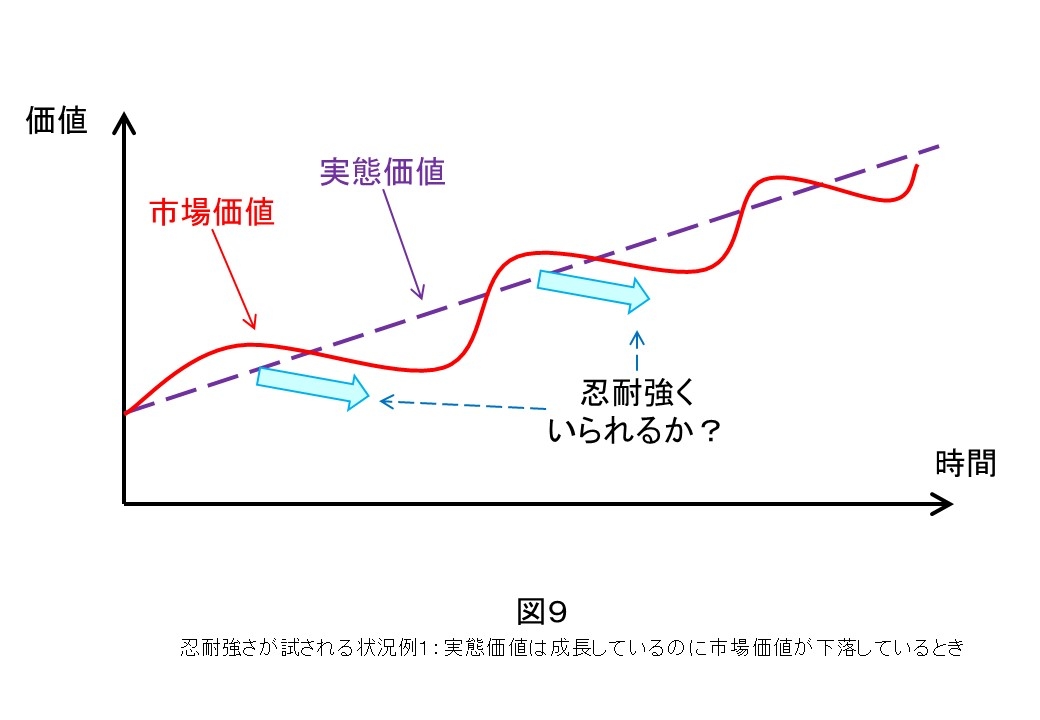

"忍耐強さ"が試される具体的な状況とは?

保有し続ける忍耐強さが試される具体的な状況とはどのようなものでしょうか?図9は企業の実態価値の成長と、市場価値(株価)の推移を模式的に示した一例です。市場価値は投資家の需給や、為替や商品市況などのマクロ環境に振らされてしまいます。一方の実態価値は着実に成長していたとしても、市場価値が下落しているとき、忍耐強く保有し続けられるかが試されるのです。

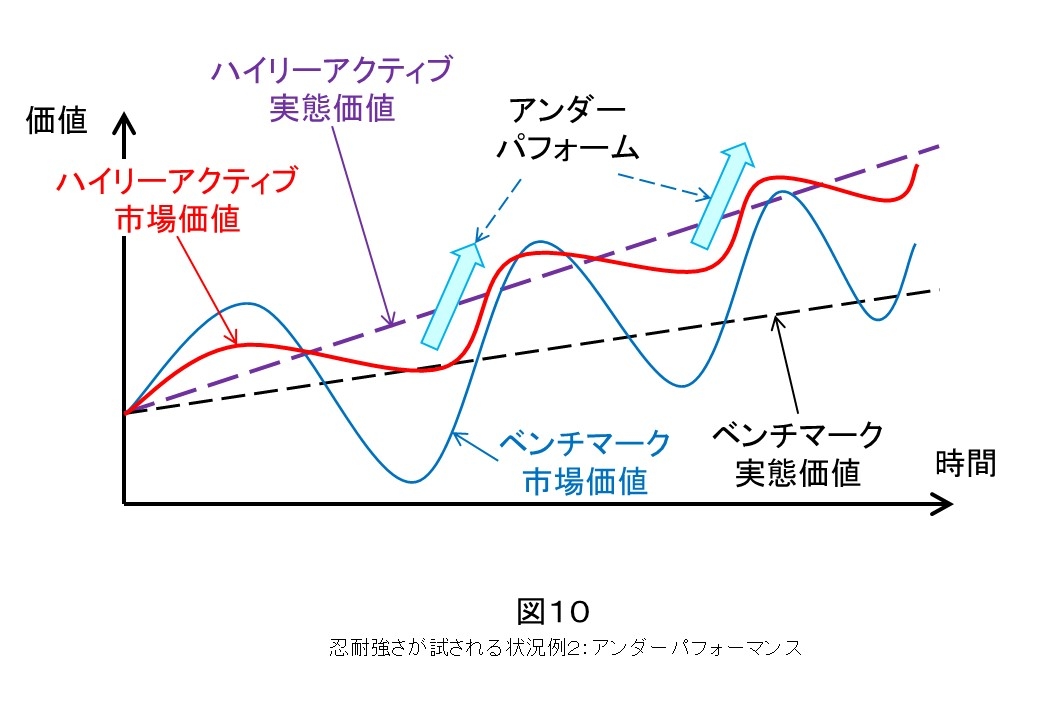

図10は、ベンチマークとの比較でも同様のことがおきることを示しています。ベンチマークはより投資家の需給やマクロ環境に振らされます。そのため、ハイリーアクティブの方がベンチマークより市場価値の振れ幅が少ない傾向にあることが知られています(*7)。そのため、実態価値は順調に成長していてかつ市場価値も上昇していたとしても、ベンチマークがさらに上昇する局面もあるわけです。

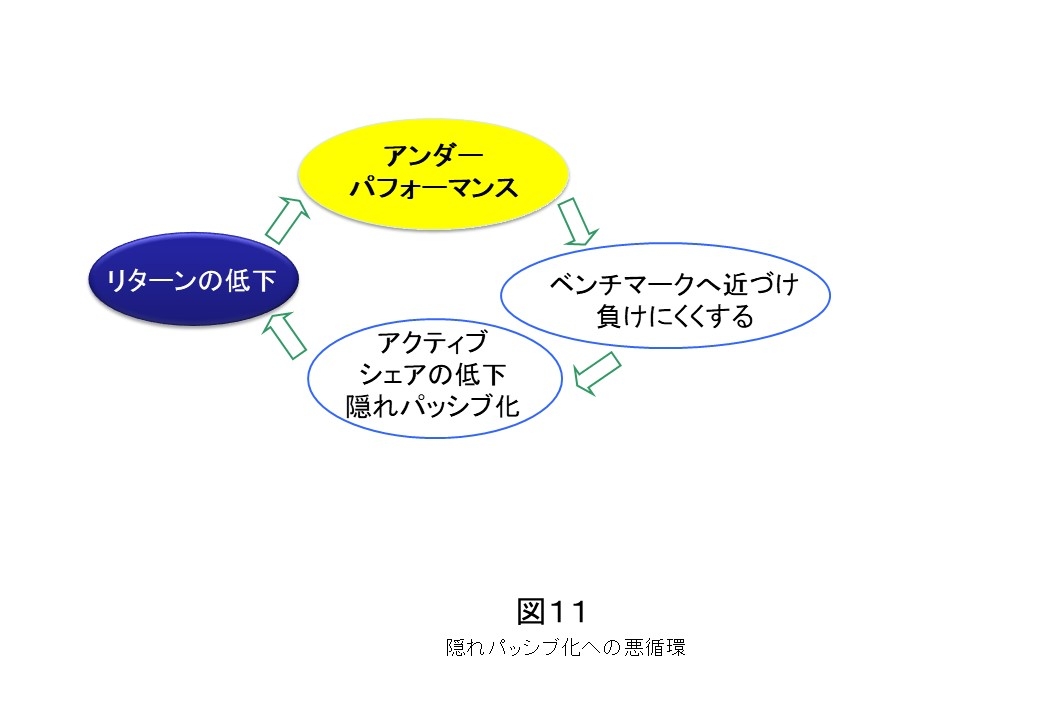

図11が示すように、アンダーパフォーマンスとよばれるこの局面で、忍耐強さがないと、ベンチマーク構成銘柄に保有銘柄を近づけ負けにくくしてしまいます。そうするとアクティブシェアが低下し、その後のリターンは低下してしまいます。さらに、アンダーパフォーマンスの局面が増えてしまい、ますますアクティブシェアが低下するという悪循環が生まれてしまいます。つまり、忍耐強さがないと、もともとはハイリーアクティブだったファンドも隠れパッシブになってしまうのです。

忍耐強い"資金"(patient "Capital")と表記した意味

2016年のCremersとPareekの研究の論文タイトルは、"忍耐強い資金が超過リターンを得る:高アクティブシェアで取引頻度の少ない運用者の投資能力"(Patient Capital Outperformance: The Investment Skill of High Active Share Managers Who Trade Infrequently) です。ここでわざわざ、忍耐強い"資金"(patient "Capital")と表記した意味は何でしょうか?通常ならここには"運用者"が入るべきところなのに。

この論文の最後の方に、"運用者が忍耐強いだけでなく、そのファンドの資金の出し手(アセットオーナー)も忍耐強い必要がある"と書かれています。この研究の分析範囲を超えていたためこれ以上踏み込んで述べていません。しかし私が考えるには、アセットオーナーが忍耐強くないと、アンダーパフォーマンスの局面(しばしば、魅力的な銘柄を購入するチャンスなのだが)で、解約してしまったり、運用者にベンチマークからの乖離の説明を強いてアクティブシェアを高く維持する忍耐を削いだりしてしまうということがあるのでしょう。すなわち、アセットオーナーが忍耐強くないと運用者は忍耐を維持できないのです。

逆にアセットオーナーが忍耐強くても運用者の忍耐が弱いことはあるでしょう。アセットオーナーは忍耐強い運用者を見つけることが重要なのは言うまでもありません。そして、運用者の忍耐を削がないように、できれば忍耐を励ますような関係を運用者と築きあげることが重要であるのだと思います。良いアクティブとはアセットオーナーと運用者が共同で作り上げていくものだと思うのです。

ファンドの預かり資産の大きさとアクティブシェア

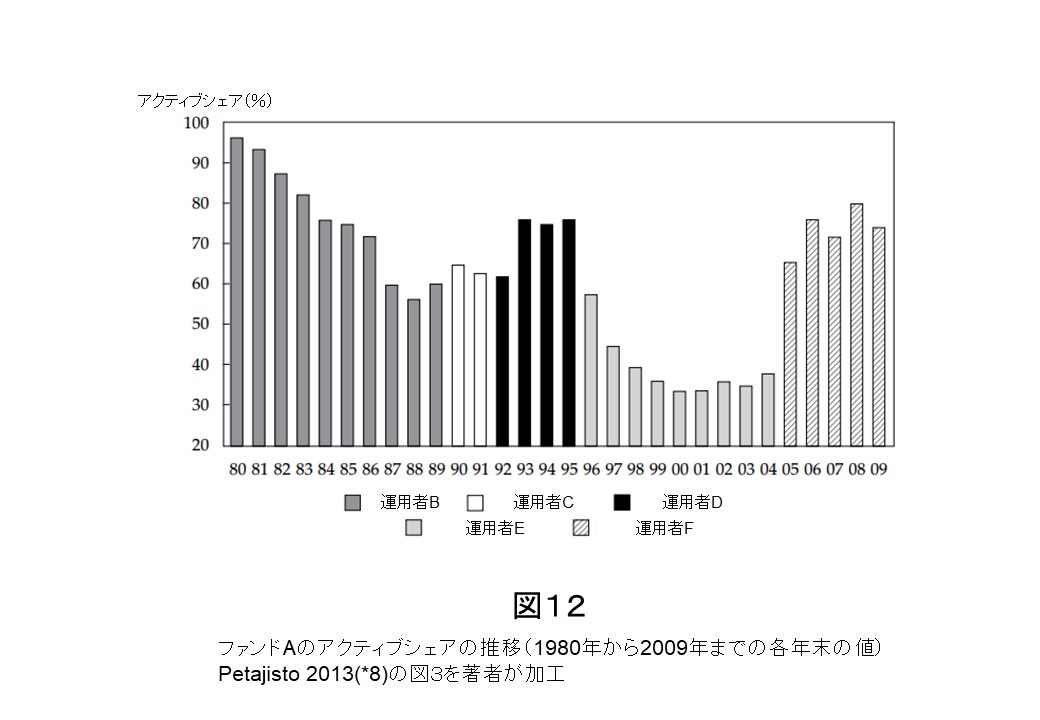

さて、2009年にアクティブシェアを提唱した研究者の一人、Petajestは2013年にファンドの預かり資産の大きさとアクティブシェアの関係を調べました(*8)。この中で示されたグラフのうち特に興味いものを図12で示しました。この図は、米国において実在する有名なファンド(以下、ファンドA)のアクティブシェアの推移です。ファンドAは高いリターンを記録した結果、預かり資産が大きく増えた事でも知られています。この研究では、1980年代の高かったアクティブシェアが2000年代の前半にかけて減少したのは、預かり資産の増加が理由であると述べています。

預かり資産が大きすぎると、アクティブシェアを高く維持するのは難しくなります。図3のように中小型株を保有する場合、中小型株は売買されている量が比較的少ないため、大きい資金で購入するには限界があります。これを回避するため銘柄数を増やそうとすると、魅力的でない銘柄にも手を広げてしまう恐れがあります。図4のように厳選投資する場合も1つの銘柄を大量に買うため、資金が大きくなりすぎると、とても時価総額が大きい銘柄にしか投資できなくなり銘柄選択の幅が狭くなってしまいます。これを回避するため銘柄数を増やすとそもそも厳選投資でなくなり元も子もありません。このように大きすぎる資金はアクティブシェアを下げてしまい、リターンが高かったアクティブも隠れパッシブにしてしまうのです。

もっと資金が集まるという誘惑を断ち切る忍耐強さ

そのため多くの運用者は、当初予定していた運用ができなくなるほど大きな預かり資産になる前に、資金の募集を停止します。そうしないと、当初予定していた運用ができなくなるためです。リターンが高くてきちんとした運用をしているファンドなのに募集が停止されて買えない、そういった経験をお持ちの方も多いかと思います。

しかし残念ならが、図12のファンドAのように、当初予定した運用ができなくなるまで資金を集めてしまい、隠れパッシブ化してしまう場合も少ないとはいえません。手数料は預かり資産の大きさに比例する場合がほとんどであるために、大きすぎる資金集めは、短期的には運用会社の収入の増加になるからです。当然、隠れパッシブ化した後のアセットオーナーの失望と運用会社のブランド価値の毀損を考えれば、運用会社にとっても適切な預かり資産規模を維持してハイリーアクティブを続けることが一番なのです。しかし、短期的な増収の誘惑を断ち切れず、当初予定していた小型株中心の投資から大型株投資を増やしたり、厳選投資していたのに銘柄数を増やしたりと、預かり資産の拡大に対応しようとして、結果的に平凡なリターンになってしまう、こういうことは少なくないのです。

当初予定した運用ができなくなるまで資金を集めない、短期的に増収となる誘惑を断ち切る、こういった忍耐強さも必要なのです。そして、この運用手法ならこのくらいの預かり資産規模までが適切であるという規模を、初めから決めておくことが何よりも重要です。預かり資産が増えてきてから新たな投資対象や手法を探し始めると危険だと思います。

世代交代の難しさ

図12は世代交代の難しさも示していると考えられます。実はこの図では運用者ごとに棒グラフの模様を変えています。根拠を示せるデータがないため論文にはこの件についての記述は少ないですが、わざわざ、運用者ごとに棒グラフの模様を変えたことは、世代交代の難しさについても書きたかったのだと思います。

1980年代の運用者Bは徐々に下がっているもののハイリーアクティブを維持してきました。1990年代後半から2000年代前半を担当した運用者Eはずっと隠れパッシブです。先に述べたように預かり資産が大きすぎたというのもありますが、初めの運用者Bの投資哲学を継承してなかった可能性もあります。実際、この図を見る限り、運用者の交代時にアクティブシェアが大きく変わることが多いように見えます。2005年以降の運用者Fになったとたん、ハイリーアクティブに戻ったのは、預かり資産の減少だけでは説明できないでしょう。

ハイリーアクティブを続けていく忍耐強さを次の世代に伝承していく難しさもこの図は示していると思います。

優れたアクティブファンドが持っているいろいろな忍耐強さ

優れたアクティブファンドはいろいろな忍耐強さを持っています。ベンチマークに似ていない、ハイリーアクティブであることはアクティブであることの最低条件です。忍耐強く長期保有することが良いリターンを生み出すのに必要です。運用者が忍耐強くいられるためにも、アセットオーナーも忍耐強くなければなりません。そして、運用者の忍耐を励ますような関係を運用者と築きあげることが重要であるのだと思います。当初予定した運用ができなくなるまで資金を集めない、短期的に増収となる誘惑を断ち切る、こういった忍耐強さも必要なのです。そしてなにより、投資哲学を若い世代に忍耐強く継承していく、長期保有のハイリーアクティブを、世代を超えて続けていくためにもっとも重要なことだと思います。

(*1) Cremers, KJ Martijn and Petajisto, Antti, "How active is your fund manager? A new measure that predicts performance", Review of Financial Studies, vol. 22, no. 9, p.3329-3365, 2009.

http://rfs.oxfordjournals.org/content/22/9/3329.short

(*2) より詳しい解説として、「良いアクティブ運用とは?-対ベンチマーク運用の衰退とハイリーアクティブ運用の再起-」、まいこばなし第124号 (2016年12月2日)

https://www.sparx.co.jp/report/doc/maiko124.pdf

(*3) アクティブシェア=1/2×Σj|銘柄jの保有ウエイト-銘柄jのベンチマークウエイト|

ここで||は絶対値

(*4) Cremers, KJ Martijn and Pareek, Ankur: "Patient capital outperformance: The investment skill of high active share managers who trade infrequently", Journal of Financial Economics, vol. 122, no. 2, p. 288-306, 2016.

http://dx.doi.org/10.1016/j.jfineco.2016.08.003

(*5) ファンドのリターンとベンチマークのリターンの差の標準偏差

(*6) ターンオーバー = 1年間の売買代金 / 預かり資産

(*7) 國島佳恵、篠潤之介、今久保圭「わが国資産運用ビジネスの新潮流―「貯蓄から投資へ」の推進に向けて―」日銀レビュー,2016年9月

http://www.boj.or.jp/research/wps_rev/rev_2016/rev16j16.htm/

(*8) Petajisto, Antti,"Active Share and Mutual Fund Performance", Financial Analysts Journal, vol. 69 no. 4, p.73-93, 2013.

http://www.cfapubs.org/doi/pdf/10.2469/faj.v69.n4.7

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。