スペシャルレポート アクティブファンドが超えてはいけない規模

Angのアクティブファンド批判

2014年に出版されたAndrew Angの書籍"Asset Management: A Systematic Approach to Factor Investing" *1(邦訳版「資産運用の本質:ファクター投資への体系的アプローチ」*2は2016年出版)では、720ページある紙面を使ってアクティブファンド(以下、アクティブ)を批判し、そのリターンの多くは手数料の安いパッシブファンド(以下、パッシブ)やスマートベーター(配当利回りやボラティリティなど時価総額以外の指標で銘柄の組み入れ比率を決定した指数)で置き換えられると主張しました。

しかしこの本の中でも、CremersとPetajistoが2009年の研究*3が示した、ベンチマークにあまり組み入れられてない小型株を保有したり大きな比率で集中的に保有したりしている、ベンチマークから乖離したアクティブ(ハイリーアクティブ)のみを取り出せばアクティブのリターンの平均はパッシブより高かったことに関しては、否定しきれていません。この研究はアクティブが保有する銘柄の保有比率がベンチマークからどれだけ乖離しているかを示すアクティブシェア*4を提案しました。アクティブシェアは0%から100%までの値をとり、0%ならベンチマークと完全に一致、100%なら完全に異なるというものです。アクティブをアクティブシェアの高低で5つのグループに分けて分析した結果、もっともアクティブシェアが高いグループの平均リターンは手数料を控除してもベンチマークを上回ったことを示しました。

さらにCremersとPareekの2016年の研究*5は、事前に計測可能なアクティブシェアとファンドデュレーション(各銘柄の平均保有期間)により、スマートベーターでは得られないリターンを平均的には得ているアクティブのグループを事前に選ぶことができることを示し*6、Angの主張は全面的には正しくないことを示しました。

実際、Angが助言を行ったノルウェー国民年金基金グローバルも、助言どおり隠れパッシブ(アクティブシェアが低いファンド)の縮小を行ったものの、アクティブシェアが高いハイリーアクティブへの投資は継続していますし、Angが否定した小型株への投資はより積極化しています*7。

とはいえ、Angが主張したように、隠れパッシブが少なくないことは間違いありません。Angのアクティブに対する徹底的な批判は、裏を返せば「どのようなアクティブが良いのか?」という質問に答えるものとなっているでしょう。そしてAngが最も強力なアクティブ批判として紹介したのが、BerkとGreenが2004年に提唱*8した「良いアクティブは平凡なリターンしか生み出せなくなるまで資金が集まる」という仮説(以下Berkの仮説)です。

Berkの仮説

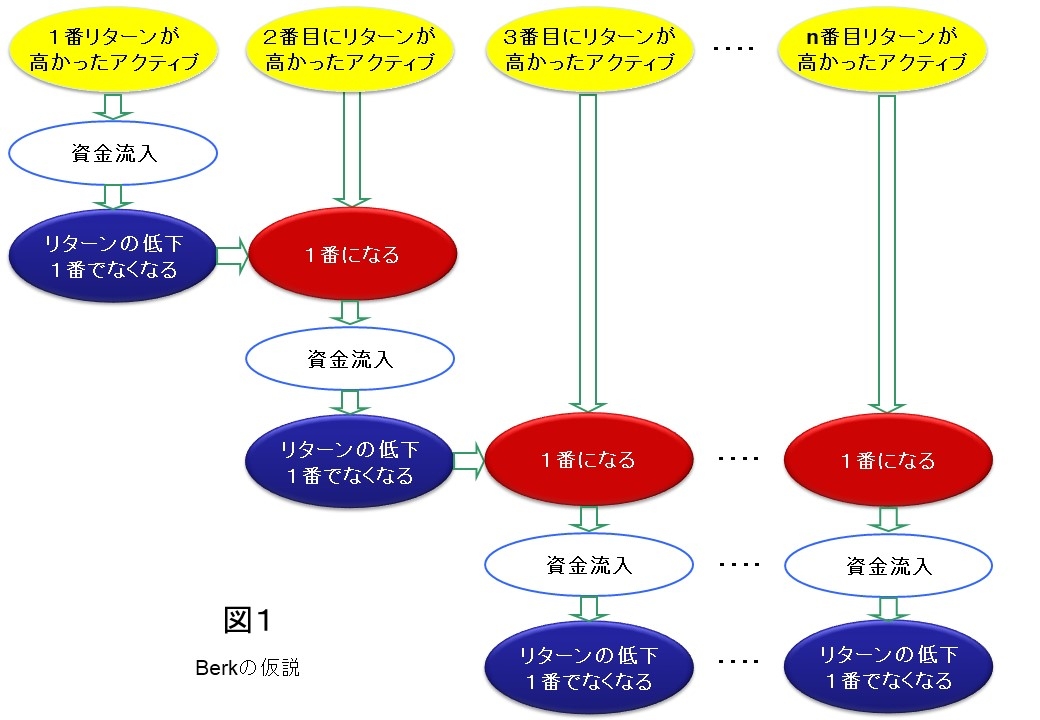

Berkの仮説を、図1を使って説明します。まず、1番リターンが高かったアクティブに資金が流入します。すると、ファンドの規模が大きくなることによってリターンが低下します。そのうち2番目にリターンが高かったアクティブよりも低いリターンしか出せなくなります。そうすると今度は2番目にリターンが高かったアクティブに資金が集まります。すると同様に、このアクティブのリターンも低下します。そうすると今度は3番目にリターンが高かったアクティブに資金が集まります。これを繰り返すと、すべてのベンチマークを上回るリターンを生み出してきたアクティブのリターンが低下し、結局、ベンチマークと同じリターンしか出せなくなるというのです。

さて、[このBerkの仮説は以下にあげる(1)から(3)の仮定の上でしか成り立ちません。それは、

(1)過去のリターンが高いアクティブに資金流入がある

(2)ファンドの規模が大きくなるとリターンが低下する

(3)運用者はリターンが低下する前に新規資金の募集を停止することはない

の3つです。これまで優れていないアクティブが多く存在する理由としてあげられてきた、

* 将来株価が上昇する銘柄を持続的に選べる運用者がいない

* 多くの運用者は誠実に働かずモラルハザードが発生している

* ファンドの購入者はスキルをもった運用者を見つけられない

などに比べれば、(1)から(3)の仮定は成立しやすいのではないかと考えられました。そのため、隠れパッシブのような多数の優れていないアクティブが存在する理由は、Berkの仮説がもっとも有望と考えられました。そして、多くの実証分析がBerkの仮説を検証し、多くの部分で成立していることを示しました。

流動性の制約がリターン低下の原因

Berkの仮説を日本の投資信託において本格的に検証した恐らく最初の研究が2017年の日本ファイナンス学会において西内ら*9によって発表されました。西内らの研究はこれまで米国で行われた研究もよく整理しており、これにしたがってBerkの仮説がどのように検証されてきたか見てみましょう。

まず、多くの実証研究が「(1)過去のリターンが高いアクティブに資金流入がある」を示しました。これはゆるぎない事実でしょう。

そして、やはり多くの実証研究が「(2)ファンドの規模が大きくなるとリターンが低下する」を示しましたが、

・ある程度の規模まではリターンの低下が小さく、一定以上に規模が大きくなるとリターンの低下度合いが大きくなる

・小型株に投資するファンドの方がリターンの低下が顕著である

などの特徴も分かりました、これらのことから、"流動性"の制約がリターンの低下をもたらしていると考えられています。

流動性とは、行おうとしている売買がどれくらい容易にできるかを示したものです。その売買が完了するまでに必要な日数が短く、マーケットインパクトコスト*10が少なければ流動性が高いと言い、日数が長くマーケットインパクトコストが大きければ流動性が低いと言います。ファンドの規模が大きくなると各銘柄の保有金額は大きくなり、必要な売買金額は大きくなります。必然的に流動性は低下し、銘柄入れ替えに長い期間が必要となり、マーケットインパクトコストが上昇してファンドのリターンは低下すると考えられるのです。

ただし、マーケットインパクトコストは売買量があまり大きくない範囲内では売買量にあまり依存しません。例えば、1分で購入が完了する場合と10分かかる場合とで、1分と10分で与える株価へのインパクトはそんなに大きく変わるわけではありません。一方、購入が1日以内で終わる場合と10日に及んでかかる場合では、後者は継続的に買い圧力を与えてしまうため株価へのインパクトはだいぶ大きくなってしまいます。

つまり、流動性の制約がリターンの低下をもたらしているということは、逆に言えば、流動性の制約が発生するまでの規模拡大は、リターンの低下をもたらさないということです。流動性の制約が発生するファンドの規模を把握しておき、それ以上の規模にならないようにしておくことが重要です。ファンドの規模は小さければ小さいほど良いわけではないのです。そして重要なことは、そのファンドの投資対象や売買の頻度などの投資手法によって、どれくらいの規模までリターンの低下が発生しないかが違うということです。投資対象の流動性が低ければ、小さい規模でもリターンの低下が起こりますし、流動性が高ければ大きい規模でもリターンは低下しません。また、売買が少なければより大きい規模でも大丈夫となります。

さらに流動性は時代によって大きく異なります。特に近年は、取引所のシステムの高速化や高頻度取引の普及などで流動性が向上しています。これについては後ほど述べます。

規模が大きくなり隠れパッシブ化

西内らの研究は、これまでBerkの仮説が米国以外では当てはまらないのでないかという仮説を退け、日本でも一部成立していることを示しました。さらに重要なことに、ファンドの規模が縮小するときのリターンの向上が、規模拡大時のリターン低下に比べて小さいことを示しました。

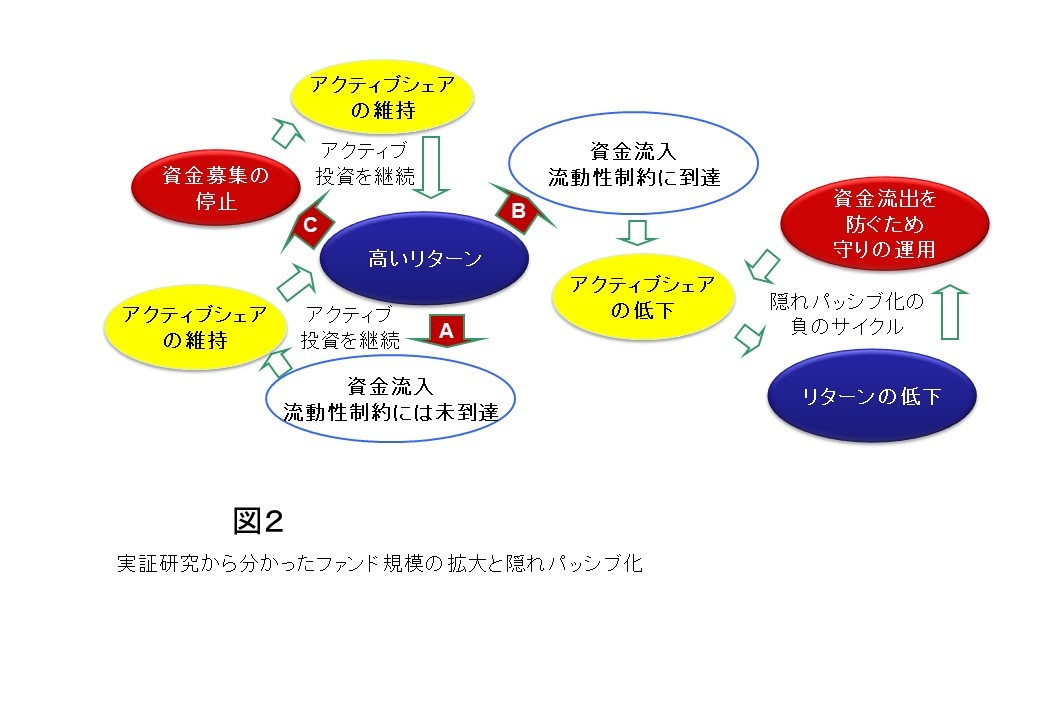

このことから考えられることを、図2を用いて説明します。流動性の制約を越えていない資金流入(経路A)があったとしても、当初予定通り流動性の低い小型株の保有や高い比率で集中投資が可能なので、アクティブシェアは維持され高いリターンが維持されます。しかしながら、流動性の制約を越えた資金流入を受け入れてしまうと(経路B)、当初予定していた銘柄への投資ができなかったり低い比率でしか保有できなくなったりして、アクティブシェアが低下し、それにより、リターンが低下してしまいます。このとき、資金流出を防ぐためにリスクをとらない守りの運用をとってしまう場合が多いようです。そのため、さらにアクティブシェアが低下し、隠れパッシブ化してしまうのです。

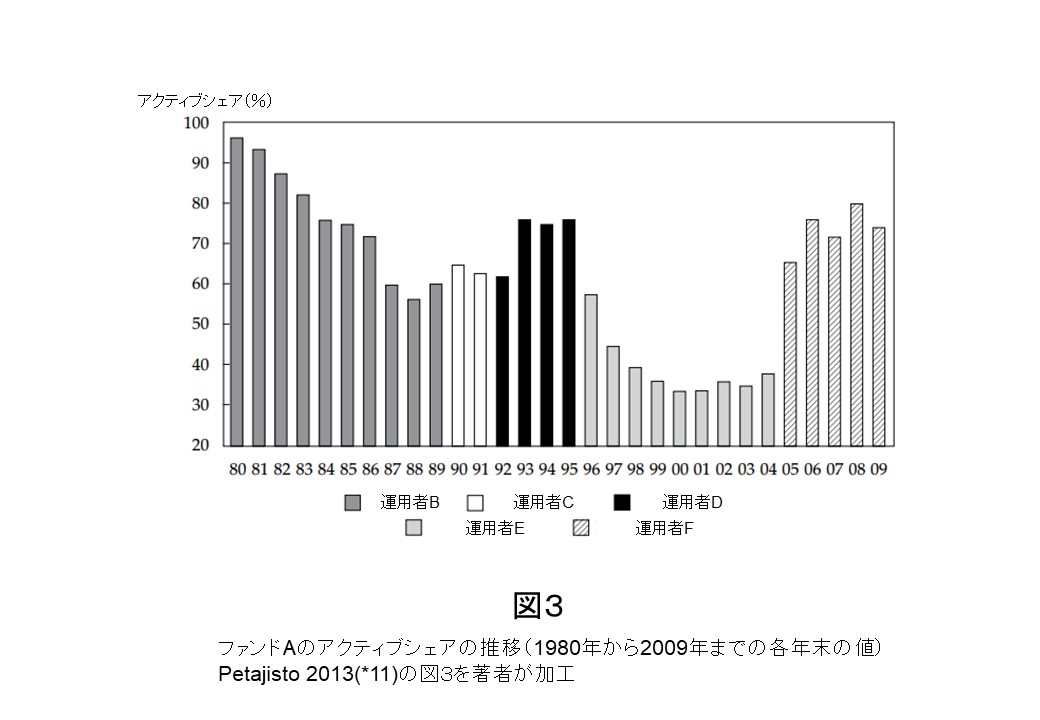

実はPetajistoの2013年の論文*11に、このような経緯をたどった非常に有名な米国株ファンド(以下、ファンドA)の事例(図3)が示されています。ファンドAは80年代前半、高いアクティブシェアを維持していました。運用者Bは当時カリスマファンドマネージャーとよばれるほど有名で、驚異的なリターンを出していました。そのため、資金流入が続き、ついに1000億ドルにまでなってしまいます。その過程でアクティブシェアは低下していき、90年代後半に募集を停止しました。流動性の制約をはるかに越えた後に募集を停止したため、停止後の運用を主に担当した運用者Eの時代は、アクティブシェアが非常に低い隠れパッシブとなっていました。

流動性制約に到達する前に資金募集を停止すべき

このような隠れパッシブ化の負のサイクルを防ぐためには、流動性制約に到達する前に資金募集の停止(経路C)をする必要があります。そうすれば当初予定していた投資が継続され、アクティブシェアが維持され、高いリターンが維持されるわけです。

運用会社はファンドの残高(規模)に比例した手数料を取っています。そのため規模をとにかく大きくして(経路B)、手数料の合計を増やし、当初計画した投資ができなくなれば、隠れパッシブ化してなるべく資金流出を防ぐ、これが短期的には運用会社にとって一番手数料の合計を多く取れる経営戦略のように思えます。しかし、これをやってしまうと運用会社のブランドは傷つきファンドを購入している投資家の信頼を失い、長期的には投資を任されなくなるでしょう。なので、運用会社の経営戦略にとっても、ファンドを購入している投資家にとっても、当初計画していた投資ができなくなるほどの資金は募集しない(経路C)ことが最も良い選択なのです。

実際に資金募集を停止できるか?

Berkの仮説が成り立つには強い仮定「(3)運用者はリターンが低下する前に新規資金の募集を停止することはない」、つまり図2の経路Cが存在しないことが必要です。

この経路CがあるかどうかをBrisらは2007年に調べました*12。この研究は、実際に資金募集を停止した米国の投資信託を調べ、停止後のファンドのリターンを分析しました。募集停止の140のケースを、募集停止時のファンドの規模別に28のケースごとに5つのグループに分けて分析した結果、もっとも小さい規模で募集停止したグループのみ、募集停止後1年間の平均のリターンがベンチマークを9.10%上回っていました。その他のグループの募集停止後1年間の平均リターンはすべてベンチマークを下回っており、もっとも規模が大きいグループでは、5.45%も下回っていました。

つまり、経路Cをたどったファンドは少ないが、存在するのも事実ということが分かりました。もちろん、流動性の制約に到達する規模はどのような投資を行っているかに依存するだけでなく、その時期にも依存しますので、このような募集停止時の規模だけで分類するのは少々乱暴な議論かもしれません。しかし少なくとも、多くのファンドの募集停止が遅すぎたのは否定できない事実でしょう。そして、適切な規模で募集停止をした数少ないファンドのリターンは、引き続き優れていることが多いことも示されたと考えられます。

流動性制約がかかる規模は?

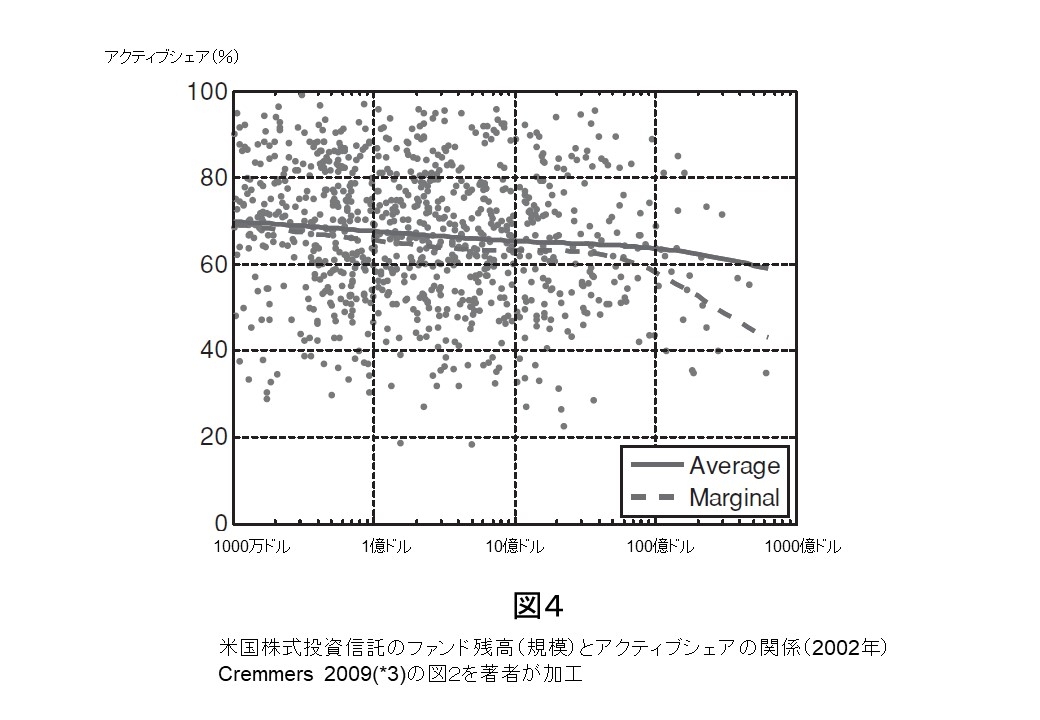

先に述べたように流動性制約がかかる規模を具体的に示すのは簡単ではありません。しかしそのヒントとなるものとして、CremersとPetajistoの2009年の研究*3では、米国株式投資信託の規模とアクティブシェアの関係も図4のように示していました。ファンドの規模が70億ドル(1ドル100円とすると7000億円、以下同様の換算)くらいまでは、規模とアクティブシェアは無関係に見えます。しかし、それより大きくなると次第にアクティブシェアが低下し、200億ドル(2兆円)を超えると、アクティブシェアが80%を超えるファンドがなくなります。さらに、400億ドル(4兆円)を超えるとアクティブシェアが60%を超えるファンドがなくなります。

米国株と日本株、2002年と現在では、流動性の状況は異なります。しかし、上記のような数値はある程度参考になるのではないかと考えられます。

流動性が向上するとより大きい規模で投資ができる

これまで見てきたように、流動性が向上すると、より大きい規模のファンドがアクティブ投資を継続可能となります。流動性が向上することはアクティブ投資にとって、とても重要なことなのです。

東京証券取引所においては、2010年に高速化したarrowheadという取引システムを導入したり、2014年には呼び値の刻みを縮小したりして、高頻度取引(HFT = High Frequency Trading)が増加しました。保坂の研究*13は、このようなHFTが流動性を向上させていることを示しました。そのため、日本株式市場においては、2010年以降、流動性が向上し、アクティブファンドの流動性制約を受けずに投資できる規模も大きくなったと考えられます。

このように取引所の制度や市場に課せられる規制の変更が流動性を向上させたり、逆に減少させたりします。そのため、アクティブ投資にとっても、これらの変更は重要ですし、アクティブ投資をしている人たちこそ、このような規制・制度の変更の議論に対して意見をもっと言うべきであると考えています。

最近では、人工市場シミュレーションという新しい手法で規制・制度の変更が流動性に与える影響を分析する研究(例えば、水田の2014年の論文*14など)がでてきており、東京証券取引所が発行するJPXワーキングペーパー*15においても人工市場シミュレーションを用いた研究が多く掲載されています。

ファンド購入者は、運用会社は、どうすればよいのか?

Angが最も強力なアクティブ批判として紹介したBerkの仮説、「良いアクティブは平凡なリターンしか生み出せなくなるまで資金が集まる」は、部分的には成立していることを述べてきました。すなわち、隠れパッシブにならないように資金が集まりすぎる前に募集を停止する運用会社も少なからずあるものの、少なくとも米国においては、多くの運用会社でそれができないことが分かりました。

それでは、実際にアクティブファンドを購入している人はどうすればよいのでしょうか?保有しているアクティブファンドの規模が大きくなってきて、かつリターンがふるわなくなってきたとき、ファンドの保有銘柄が他のパッシブファンドに似てきたら隠れパッシブ化した可能性があります。その場合は、保有するファンドを変えるべきでしょう。

一方で、隠れパッシブ化していない場合はむしろ、一時的なリターン低下で手放すべきではありません。Cremersの2016年の研究*5は、ファンドの運用者だけでなく、ファンドの保有者こそ忍耐強さが必要であると述べています。きちんとした調査が行われた銘柄にリスクをとって投資している場合の、需給などによる一時的なリターン悪化は、投資で利益を得るためには耐えなければならない試練なのです。なので、アクティブ投資における一時的な耐えるべきときなのか、規模が大きくなりすぎたことによる隠れパッシブ化なのか、きちんと見極める必要があるのです。そのためには、アクティブシェアが高く維持されているかどうか、つまり、ベンチマークから乖離したポートフォリオを維持できているかどうかを確認するのがひとつの方法でしょう。

一方、運用会社はどうすればよいでしょうか?先に述べたように、流動性の制約に到達する規模はどのような投資を行っているかに依存するだけでなく、その時期にも依存しますので、このような募集停止時の規模を見積もるのは非常に難しい作業となります。実際に運用を担当しているファンドマネージャーや、その注文指示を裁いているトレーダーが常日頃感じている売買の感触を積み上げていくしかないのではと考えられます。それ以外の人たちが客観的に見積もる手法は今のところないと考えた方が良いでしょう。なので、現場で担当している人たちの「この規模を超えると難しい」という感覚を大事にし、その規模で募集を停止することが大事です。

特にトレーダーの意見は重要と考えます。トレーダーは自分たちの売買がどれくらい価格にインパクトを与えているか、リアルタイムで見ている場合もあります。マーケットインパクトコストを考える上で、これ以上の情報はありません。しかしながら、運用会社内でのトレーダーの地位は低い場合もあり、ファンドの資金募集をどこまで行うかを決定する企画部門や営業部門、経営層に声を届ける機会が少ない場合もあると思います。このような重要な決定に、トレーダーの声を反映させることが最も重要かもしれません。

アクティブファンドは、運用者がどんなに優れた銘柄選択の能力を持っていたとしても、流動性の制約を越えた規模になってしまうと、その能力は生かすことができずリターンは低下します。せっかくの銘柄選択の能力を生かし続けるために、運用会社は適切な規模での募集停止という決断をしなければならないのです。

(*1) Oxford University Press

https://global.oup.com/us/companion.websites/9780199959327/

(*2) 金融財政事情研究会、坂口雄作・浅岡泰史・角間和男・浦壁厚郎 監訳

https://store.kinzai.jp/public/item/book/B/12831/

(*3) Cremers, KJ Martijn and Petajisto, Antti, "How active is your fund manager? A new measure that predicts performance", Review of Financial Studies, vol. 22, no. 9, p.3329-3365, 2009.

https://rfs.oxfordjournals.org/content/22/9/3329.short

(*4) アクティブシェア = 1-Σmin[wi,wbi]、wiはファンドの保有銘柄iの保有ウエイト、wbiはベンチマークの保有銘柄iの組み入れウエイト、iは銘柄番号(i=1,2,,,,n)、nはファンドの保有銘柄数、Σはi=1からnまでの合計を、min[a,b]はa,bのうち小さいほうの値をとることを示す。

(*5) Cremers, KJ Martijn and Pareek, Ankur: "Patient capital outperformance: The investment skill of high active share managers who trade infrequently", Journal of Financial Economics, vol. 122, no. 2, p. 288-306, 2016.

https://dx.doi.org/10.1016/j.jfineco.2016.08.003

(*6) より詳しい解説として、

* スパーク・アセット・マネジメント株式会社「良いアクティブ運用とは?-対ベンチマーク運用の衰退とハイリーアクティブ運用の再起-」、まいこばなし第124号 (2016年12月2日)

https://www.sparx.co.jp/report/doc/maiko124.pdf

(*7) Norges Bank Investment Management "Strategy 2014-2016".

https://www.nbim.no/globalassets/documents/governance/strategy_final-printed.pdf

(*8) Berk, B Jonathan and Green, C Richard: "Mutual Fund Flows and Performance in Rational Markets", Journal of Political Economy, Vol. 112, No.6, pp.1269-1295, 2004.

https://doi.org/10.1086/424739

(*9) 西内 翔、本多 俊毅、宮川 大介「投資信託の運用資産規模とパフォーマンス」日本ファイナンス学会第25回大会、2017年

https://nfa-net.jp/report/609-2/

(*10) 売買の量が大きくなると注文を小分けにして少しずつ売買を成立させる。その間に自身の売買がマーケットに影響を与え、不利な方向に価格が動いてしまい、より不利な価格で売買をせざるを得なくなることをコストとみなし、これをマーケットインパクトコストとよぶ。

(*11) Petajisto, Antti,"Active Share and Mutual Fund Performance", Financial Analysts Journal, vol. 69 no. 4, p.73-93, 2013.

https://www.cfapubs.org/doi/pdf/10.2469/faj.v69.n4.7

(*12) Bris, Arturo, Gulen, Huseyin, Kadiyala, Padma and Rau, P. Raghavendra: "Good Stewards, Cheap Talkers, or Family Men? The Impact of Mutual Fund Closures on Fund Managers, Flows, Fees, and Performance", The Review of Financial Studies, Vol. 20, Issue 3, pp. 953-982, 2007.

https://doi.org/10.1093/rfs/hhl017

(*13) 保坂 豪「東京証券取引所におけるHigh-Frequency Trading の分析」JPXワーキングペーパー、Vol. 4、2014年

https://www.jpx.co.jp/corporate/research-study/working-paper/

(*14) 水田 孝信「人工市場シミュレーションを用いた金融市場の規制・制度の分析」東京大学大学院工学系研究科 博士論文、2014年

https://hdl.handle.net/2261/59875

(*15)

https://www.jpx.co.jp/corporate/research-study/working-paper/

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。