スペシャルレポート パッシブファンドの新たなる論点「水平株式保有」

さまざまなパッシブファンドへの批判

アクティブファンド対パッシブファンドという議論は多くなされてきました。両者にはお互い長所・短所があり、当然、両者ともに批判があります。アクティブファンドへの批判はリターンに集中しています。ただ、アクティブファンドのうち自称アクティブファンドである"隠れパッシブ"ファンドを取り除き、"ハイリーアクティブ"ファンドのみのリターンであればこれらの批判も当てはまらないことは以前ご紹介しました*1。

一方、パッシブファンドへの批判には主に、

(1)市場価格をゆがめ、市場が非効率になっている

(2)社会的に問題のある銘柄も保有してしまう

(3)銘柄入れ替え時に見えないコストがかかってしまう

(4)ある業界の多くの企業の大株主となる(水平株式保有)ことで企業間競争を妨げている

があります。アクティブファンドへの批判に比べ定量的に測定しにくいものが多く、議論が進んでいません。

(1)の市場が非効率であるというのは、市場価格(取引価格)が、企業がもつ本源的な価値(ファンダメンタル価格)と関係なくなっている状態を表します。これは最もあげられる論点で、各銘柄の価格の動きが以前より似てきており市場が非効率になっているという主張が多くあります*2。しかし、そもそもパッシブファンドの売買代金が少ないことを理由にその原因はパッシブファンドではないとする反論も多く出ています*3。私自身も人工市場シミュレーションを用いた学術研究*4で,忍耐強いアクティブファンドが市場を効率化する機能を持つことを示すとともに、パッシブファンドよりもむしろ損切を何度も繰り返す忍耐強さがないアクティブファンドの方が市場を非効率にすることを示しました。

(2),(3)は広く認められた批判ではありますが、大きな年金やソブリンウエルスファンドなど大型のアセットオーナーの中には、パッシブ運用の契約であっても、クラスター爆弾の製造をしているなど社会的に問題のある銘柄をインデックスに含まれていたとしても保有しなかったり、インデックスの銘柄入れ替え時とは別の時期に銘柄入れ替えを行ったりする対策をすでに行っているところもあります*5。つまり、もうすでに、完全なパッシブファンドは保有しないという対応をしているところもあり、解決に向かっているといえるでしょう。

Elhauge教授が主張する水平株式保有の弊害とは?

今、大きな議論になっているのは(4)です。水平株式保有(Horizontal Shareholding)とは株式に投資するファンドなどがある業界の多くの企業の大株主となることで、共同保有(Common Ownership)ともよばれます*6。通常投資家は、保有している企業が競争に勝ち企業価値が上昇することにより株価が上昇し、自身の利益につながりますので、企業の経営者に競争を促します。

しかし、同じ業界内の多くの企業の株式を保有している投資家にとっては、状況が異なります。保有する企業間が競争することによって、たとえある企業が競争に勝っても競争に負けた方の企業も保有していますので、その企業の価値下落によって損失も被ります。勝者の企業価値の上昇分と敗者の企業価値の下落分のどちらが大きいかが問題です。飽和した市場での低価格化競争のように競争するほど両企業の売上高の合計が減少するような競争もあり、このような競争ではむしろ、低価格化競争をせず商品の販売価格を維持する方が両企業の利益の合計が大きくなる場合も考えられます。

例えば、ナバーラ大学イエセビジネススクールのAzar准教授らが2014年に発表した論文*7では、米国航空業界では水平株式保有による企業間競争の阻害の効果で航空運賃が3%から 7%ほど高くなっていると見積もりました。

米国の反トラスト法(日本で言う独占禁止法)が専門のハーバード大学法科大学院のElhauge教授は2016年に発表した論文*8で、米国株式を投資対象とするパッシブファンドを運用する資産運用会社が実質的に多くの上場企業の大株主となるほどの水平株式保有を行っており"いくつかの業界で企業間競争を阻害している"ことを、先のAzar准教授らの論文を紹介しながら説明しました。そして、これらの実証分析の結果と米国の反トラスト法の条文を詳細に検討して"すでに反トラスト法に違反している状況である恐れがある"と主張しました。

この論文ではさらに、"パリ経済大学のピケティ教授が主張する所得格差の拡大*9は確かに起きているが、その理由はパッシブファンドが企業間競争を弱くしているからであって、ピケティ教授が主張する理由とは異なる"とし、"株式に投資するファンドに対して、1業界につき1銘柄のみに保有を制限すべき"と主張しました。

これらの主張は強すぎる上、定量的な根拠も希薄であり、すべてを支持することは私にはできません。実際、すでに多くの反論の論文がでています*10。しかし、これらの懸念の中のいくつかは否定しきれるものでもないことも確かで、経済学や法学、資産運用実務など関連する分野の専門家たちがお互いの分野の知見を出し合って、丁寧に議論すべき議題であると考えます。

今後2回に分けて、Elhauge教授の主張を紹介したいと思います。まず今回は、水平株式保有の現状を簡単に紹介します。そして、2015年に米国で起こった、アクティビストファンドのトライアンファンドマネジメントが大手化学品メーカー企業デュポン社に対して仕掛けた委任状争奪戦について紹介したいと思います。Elhauge教授はこのイベントをいくつかの文献を引用しながら紹介し、まさに水平株式保有が企業間競争を弱めている典型的な例として解説しています。

米国における水平株式保有の現状

アムステルダム大学のFichtner研究員らは、最近の米国における水平株式保有の状況をまとめ、パッシブファンドが議決権行使など表立って企業と対立するのではなく、私的な会合を積み重ねることによって企業に影響力を与えているとする論文*11を発表しました。この論文の主張は別の機会に紹介するとして、まずはこの論文がまとめている米国における水平株式保有の状況をご紹介します。

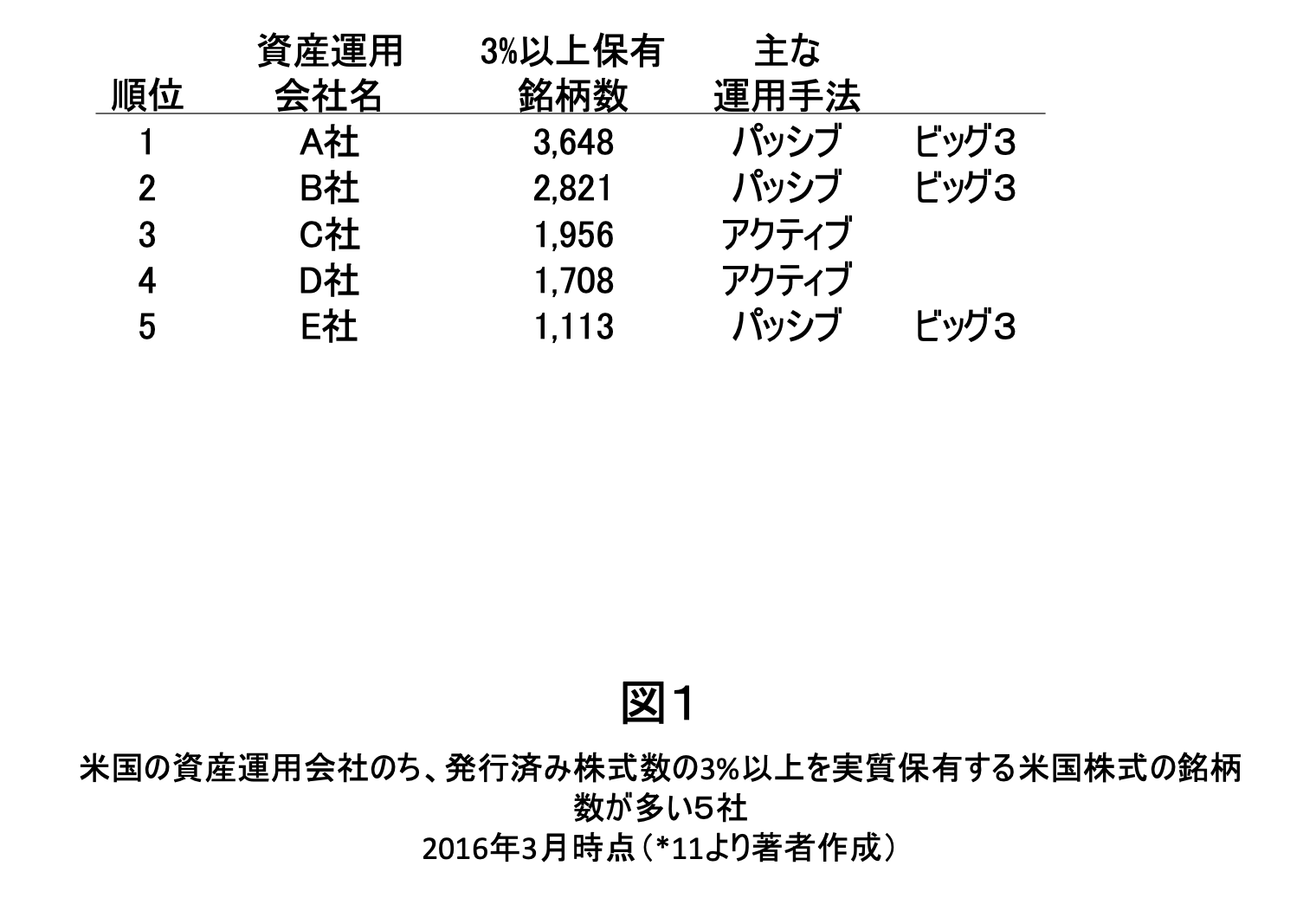

図1は米国の資産運用会社のうち、発行済み株式数の3%以上を実質保有する米国株式の銘柄数が多い5社を示しています。パッシブファンドを主な運用手法としている資産運用会社が上位にいることが分かります。この5社のうちのパッシブを主な手法としている3社(A社、B社、E社)を、以後"ビッグ3"とよぶことにします。米国においてはパッシブファンドの運用総額はこのビッグ3による寡占が進んでいます。

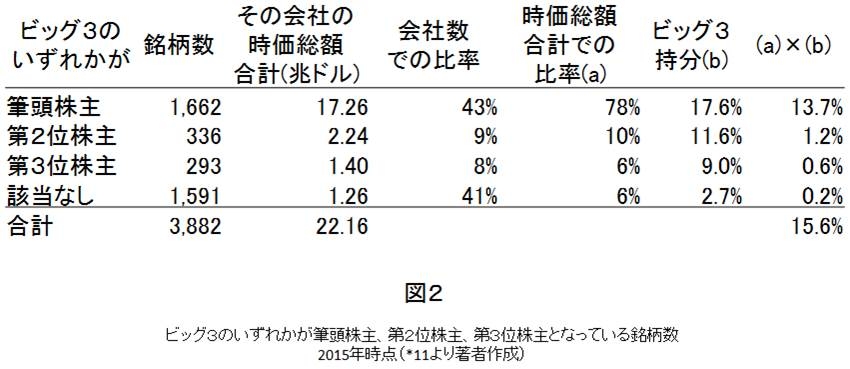

図2はビッグ3のいずれかが筆頭株主、第2位株主、第3位株主となっている銘柄数を示しています。全上場銘柄の43%の筆頭株主はビッグ3のいずれかとなっています。大型株ほどこの傾向は強いため、ビッグ3が筆頭株主となっている銘柄の時価総額合計が、全上場銘柄の時価総額合計に占める割合は78%と高くなります。これらの銘柄のビッグ3の持分は17.6%におよび、全銘柄に対しても15.6%をビッグ3が保有していることになります。このように米国の株式市場ではビッグ3が多くの銘柄の大株主として登場するという水平株式保有が行われています。

デュポン社の委任状争奪戦

Azar准教授の共同研究者であるミシガン大学のSchmalz准教授は、2015年に米国で起こった、アクティビストファンドのトライアンファンドマネジメント(以下トライアン)が大手化学品メーカーのデュポン社に対して仕掛けた委任状争奪戦(結果はトライアンの敗北・会社側の勝利)について、トライアンの提案に反対した株主は競合企業であるモンサント社も保有している株主であり、モンサント社の企業価値を守るために企業間競争を促進するトライアンの提案を受け入れられなかった、と主張するメモを発表しています*12。

Schmalz准教授も認めているようにこれは少数意見で、多くの専門家がこの見方をしていません。トライアンの提案は"会社を3つに分割することによりコストを抑え、得意な特定事業に集中できる"というものですが、そもそもこの提案自体がデュポン社の長期的には企業価値を向上させないと考えた株主が多かったというのが多くの見方です。実際この数ヶ月後に、競合であった化学メーカー、ダウ・ケミカルと対等合併した上で事業再編することが発表されました*14。この合併はトライアンの提案とは異なるものです。

ここではトライアンの提案やその後実際に行われた合併の良し悪しについての評価は避けます。Schmalz准教授が最も注目したのはそこではなく、デュポン社のみを保有する株主とモンサント社も保有する株主とでは経済的な利害関係(インセンティブ)が異なり、そのインセンティブこそが株主たちの投票行動を説明できるというものです。以下では具体的にSchmalz准教授の主張*12を紹介します。

デュポン社とモンサント社の大株主と経済的インセンティブ

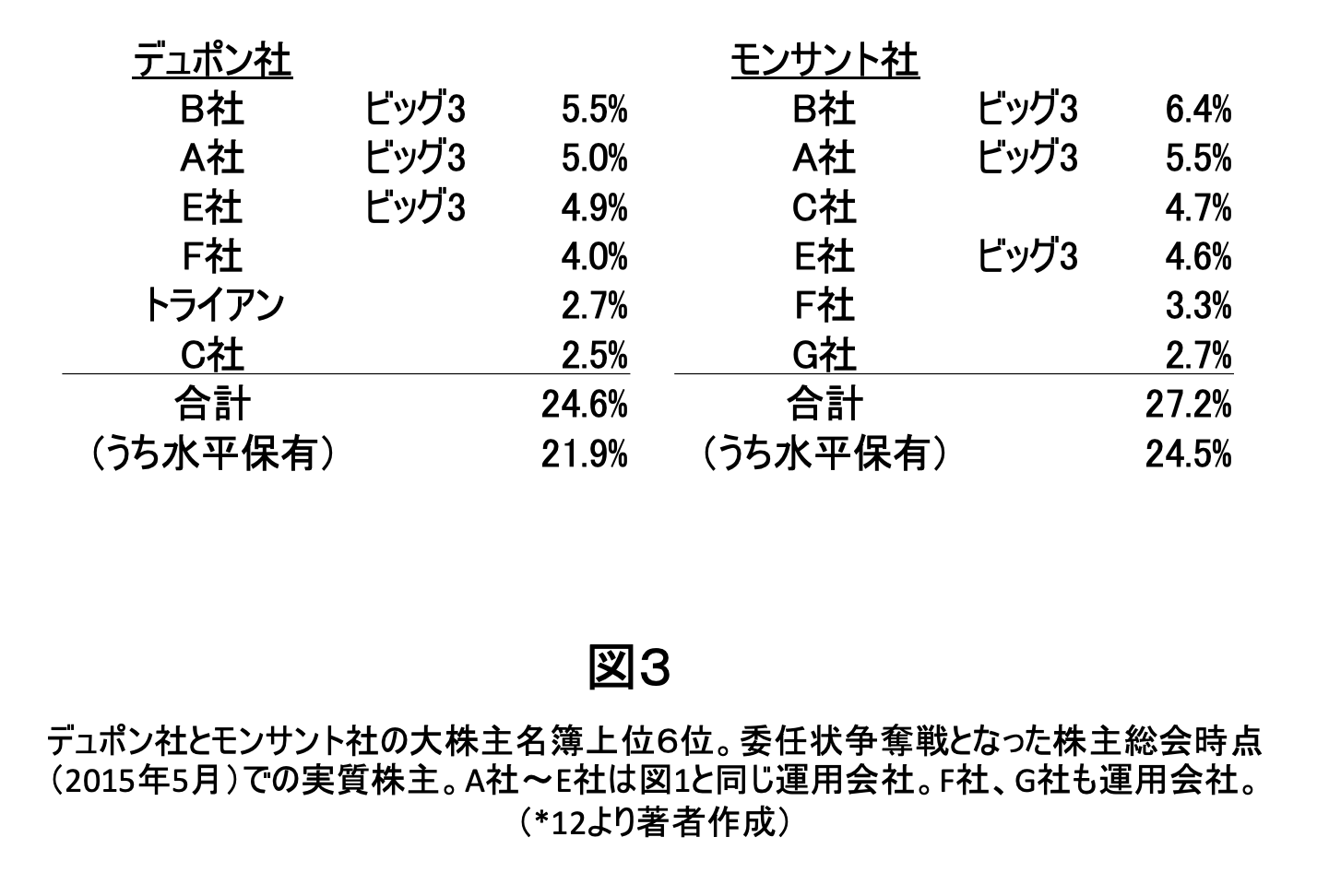

図3は委任状争奪戦となった株主総会時点(2015年5月)でのデュポン社とモンサント社の大株主名簿上位6位を示しています。6位までの株主がデュポン社の24.6%を保有していますが、そのうちのトライアン以外の株主はモンサント社も保有していました。上位3社はビッグ3で、アクティブファンドを運用する資産運用会社のF社、C社もモンサント社を保有していました。水平株式保有はパッシブファンドだけの問題ではなく、アクティブファンドでも行われていることが分かります。

トライアンはモンサント社を保有していないと見られるため、モンサント社の企業価値向上は経済的インセンティブとなりません。そのため、デュポン社単独の企業価値向上が経済的インセンティブとなります。デュポン社にはモンサント社との競争に勝ち抜いて企業価値を向上させて欲しいわけです。

一方、その他の水平保有している資産運用会社の経済的インセンティブはそこまで単純ではありません。モンサント社も保有しているため、デュポン社が競争に勝ち企業価値が向上しても、そのせいでモンサント社の企業価値が下がってしまえば、その合計が"利益"となるか"損失"となるかは自明ではないのです。むしろ、低価格競争となれば、競争することによってデュポン社とモンサント社の企業価値の合計は下がってしまう可能性が高くなるとも考えられます。

このようにトライアンとその他の水平保有している資産運用会社たちとでは経済的インセンティブが異なるのです。

議決権行使助言業者の推奨と株価の動き

さて、その他の市場参加者はトライアンの提案をどのように考えていたのでしょうか。ある議決権行使助言業者はトライアンの提案はデュポン社の企業価値を向上させるとして支持していました。実はこの支持を発表したときデュポン社の株価は上昇し、モンサント社の株価は下落しました。その他の市場参加者は、トライアンの提案がデュポン社の企業価値を向上させ、競合のモンサント社の企業価値を下げると考えていたようです。

そのため、デュポン社の企業価値向上だけを考えるならトライアンの提案は賛成すべきで、結果この提案に反対した資産運用会社には異なる経済的インセンティブがあった、すなわち両社には競争を回避して両社が企業価値を現状維持するほうが得だと考えた、というのがSchmalz准教授の主張です。

当然に考えられる多くの反論

当然、このSchmalz准教授の主張には多くの反論が考えられます。水平保有する資産運用会社のうち特にパッシブファンドであるビッグ3の場合は、デュポン社の売却ができないため他の投資家よりもより長期で企業価値を考えたため、トライアンの提案への評価が異なったと考えることは十分可能です。というよりむしろ、Schmalz准教授の主張より自然とも考えられるでしょう。また、そもそもパッシブファンドの運用者がファンドのリターンにそこまでこだわるだろうかという疑問もあります。しかしながら、Schmalz准教授も述べているように、トライアンの提案に理由はなんにせよ反対し、否決された結果、少なくとも短期的には企業間競争が緩和された事実は否定できないでしょう。

分野横断で議論すべき議題

ゲーム理論を用いた経済市場・金融市場研究の大家でスタンフォード大学教授であったMcMilanは"活発な競争のための諸条件を作り出すことは、市場設計の主要な仕事の1つである"*15と述べています。McMilanは"市場はうまく設計されたときのみ機能する"という有名な言葉を残しており、人類の長い歴史の中でも市場が機能するかどうかは常に重要な要素であったと述べています。"活発な競争"を引き出す市場をどのように設計するかがいかに重要な議題であるかが分かると思います。そのため、水平株式保有がその活発な競争を本当に阻害しているのか、もしそうであれば、私たちはどのような設計を市場に用意すればよいのか、議論すべきときがやってきたのではないでしょうか。

Elhauge教授が2016年に発表した論文*8が提示した議論は、非常に重要と思われます。とはいえこの議題は、ゲーム理論を基礎としたミクロ経済学、各業界の事情を理解した上での経営学、反トラスト法の趣旨を理解するための法学、そして資産運用実務の4つの分野の知見がないと深い議論はできません。このような複数の分野の理解が必要なことが、この議題の重要性のわりには議論が広がってこなかった1つの理由と考えられます。

Elhauge教授自身も私から見ると、航空業界の特殊性を加味した経営学や、パッシブファンドの運用者が日常業務で行っている資産運用実務の理解が深くないようで、賛同できない議論を多く含んでしまっています。しかし、これらの分野をすべて深く理解している人などいないでしょうから、各分野の専門家がお互いの専門的な知見を出し合って議論しあうべきと考えます。

Elhauge教授の主な主張として、米国企業の経営者はパッシブファンドの利益に忖度している、近年の経済は発展しているが賃金が上がらず格差が拡大しているのは水平株式保有が大きな原因、といったものがあります。また、Azar准教授は米国航空業界において、理由はともあれ事実として、低価格競争が阻害されていることをデータで示していますが、実は他の業界でも似たようなデータがでているという研究がいくつかあります。一方で、Elhauge教授の主張やAzar准教授の分析手法には批判も多くあります。次のレポートで、これらを紹介していきたいと思います。

資産運用会社の社会的責任

ただ少なくとも確実にひとつ言えることは、公正な競争環境を維持することは資産運用会社の社会的責任のひとつであるということです。近年、社会的責任投資(ESG投資)などがさけばれています。公正な競争環境の維持・促進も重要な社会的な責任と考えられています。投資先に社会的責任を担うように言うだけでなく、まずは自分たちが公正な競争を促進する、少なくとも競争を阻害するような投資を行わない、という社会的責任を果たすべきでしょう。

(*1)スパークス・アセット・マネジメント,"良いアクティブ運用とは?-対ベンチマーク運用の衰退とハイリーアクティブ運用の再起-",まいこばなし第124号 (2016年12月2日)

https://www.sparx.co.jp/report/doc/maiko124.pdf

水田孝信,"優れたアクティブファンドはいろいろな忍耐強さを持っている",スペシャルレポート,スパークス・アセット・マネジメント(2018年2月16日)

https://www.sparx.co.jp/report/detail/497.html

(*2) 例えば、Fraser-Jenkins, Inigo, "The Silent Road to Serfdom: Why Passive Investing is Worse Than Marxism", Sanford C. Bernstein research report, 2016.

(*3) 例えば、Davis, Greg, "The truth behind indexing", Vanguard Blog for Advisors Insights and updates for financial professionals, Vanguard, September 7, 2017.

https://vanguardadvisorsblog.com/2017/09/07/the-truth-behind-indexing/

(*4) 水田孝信, 堀江貞之, "忍耐強い(Patient) アクティブ投資は市場を効率的にするのか?-人工市場によるシミュレーション分析-", 人工知能学会 金融情報学研究会,第19回, 2017.

国際学会でも発表を行っています。 Mizuta, Takanobu and Horie, Sadayuki, "Why do Active Funds that Trade Infrequently Make a Market more Efficient? - Investigation using Agent-Based Model", in Computational Intelligence for Financial Engineering Economics (CIFEr), 2017 IEEE Symposium Series on Computational Intelligence on, November, 2017.

https://ieeexplore.ieee.org/document/8280798/

(*5) 例えば、Norges Bank Investment Management, "Strategy 2017-2019", February 8, 2017.

(*6) 厳密には、水平株式保有(Horizontal Shareholding)と共同保有(Common Ownership)の意味は異なります。Elhauge教授は、共同保有は水平株式保有を含む広い意味をもつとし、水平株式保有はあくまで同一業界の複数の企業がある企業に保有されることのみを指し、共同保有は保有される複数の企業が競合関係にあるかどうかは関係ないと述べています。

Elhauge, E.: New Evidence, Proofs, and Legal Theories on Horizontal Shareholding, SSRN Working Paper Series, 2018,

https://ssrn.com/abstract=3096812

(*7) Azar, Jose, Schmalz, Martin C and Tecu, Isabel, "Anti-Competitive Effects of Common Ownership", SSRN Working Paper Series, 2014.

https://ssrn.com/abstract=2427345

(*8) Elhauge, Einer R, "Horizontal Shareholding", Harvard Law Review, Volume 129, no. 5, pp. 1267, 2016.

https://harvardlawreview.org/?p=4185

この論文は、2016年の企業・証券に関する重要な10の論文に選ばれています。

The Corporate Practice Commentator, "The Top 10 Corporate and Securities Articles of 2016", 2016.

https://www.professorthompson.com/annual-list-of-best-corporate-articles.html

(*9) Piketty, Thomas, "Le Capital au XXIe siècle", Éditions du Seuil, 2013. 邦訳版 山形浩生、守岡桜、森本正史 訳「21世紀の資本」、みすず書房、2014

https://www.msz.co.jp/book/detail/07876.html

(*10) 例えば以下の2つがあります。

Rock, E. and Rubinfeld, D.: Defusing the Antitrust Threat to Institutional Investor Involvement in Corporate Governance, SSRN Working Paper Series, 2017,

https://ssrn.com/abstract=2925855

O'Brien, D. and Waehrer, K.: AThe Competitive Effects of Common Ownership: We Know Less than We Think, SSRN Working Paper Series, 2017,

https://ssrn.com/abstract=2922677

ちなみに、Elhauge教授はこれらの反論に反論する論文をすでに書いています。

Elhauge, E.: The Growing Problem of Horizontal Shareholding, SSRN Working Paper Series, 2017,

https://ssrn.com/abstract=2988281

(*11) Fichtner, Jan, Heemskerk, Eelke M and Garcia-Bernardo, Javier, "Hidden power of the Big Three? Passive index funds, re-concentration of corporate ownership, and new financial risk", Business and Politics, Volume 19, Issue 2, pp.298-326, June 2017.

https://doi.org/10.1017/bap.2017.6

(*12) Schmalz, Martin C, "How Passive Funds Prevent Competition", Financial Regulation, MISC, Eric Posner, May 18, 2015.

https://ericposner.com/martin-schmalz-how-passive-funds-prevent-competition/

(*13)

https://www.dupont.co.jp/corporate-functions/media/press-releases/newsrelease-20151214.html

(*14) McMilan, John, "Reinventing the Bazaar", A Natural History of Markets, WW Norton & Company, 2002, (邦訳:瀧澤弘和、木村友二、"市場を創る―バザールからネット取引まで"、 NTT出版、2007)の第6章に書かれている

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。