スペシャルレポート なぜ株式市場は存在するのか?

意外に難しい株式市場が存在する理由

株式市場はなぜ存在するのでしょうか?その理由は意外に難しく、株式市場に関わる仕事をしている人でもきちんと説明できる人は多くないかもしれません。むしろ、その存在が身近な人ほど当たり前の存在となってしまっていて、理由が説明できないかもしれません。実際のところ、株式市場が存在する理由は、歴史的な細部では諸説あり、1つの正解があるわけではありません。例えば、株式市場の存在理由と密接にかかわるお金の起源をとってみても歴史学上の未解決問題*1であり、正解はまったく分かっていません。

今回のレポートでは、歴史的な側面は考慮せず、学術的な正確性はあえて放棄し、なぜ株式市場が存在するのか私なりに考えたことを、分かりやすさを重視して書きました。これを考えることにより、例えば、なぜ株式は毎日売買できる必要があるのか、なぜ短期の投機家を排除してはいけないのか、もっと言えば、そもそも株式投資とは何なのか、といったことへの理解が深まります。

実は以前、工学部の大学教授の方々から「株式市場が人類の発展にどのように役立っているか説明してほしい」と頼まれて説明したことがあり、その内容を情報処理学会の学会誌に記事を書いたことがあります*2。私自身、この依頼があってから、株式市場の存在する理由を考え始めました。この依頼がなければ私もこの理由などまったく説明できなかったかもしれません。

さて、それでは説明を始めましょう。

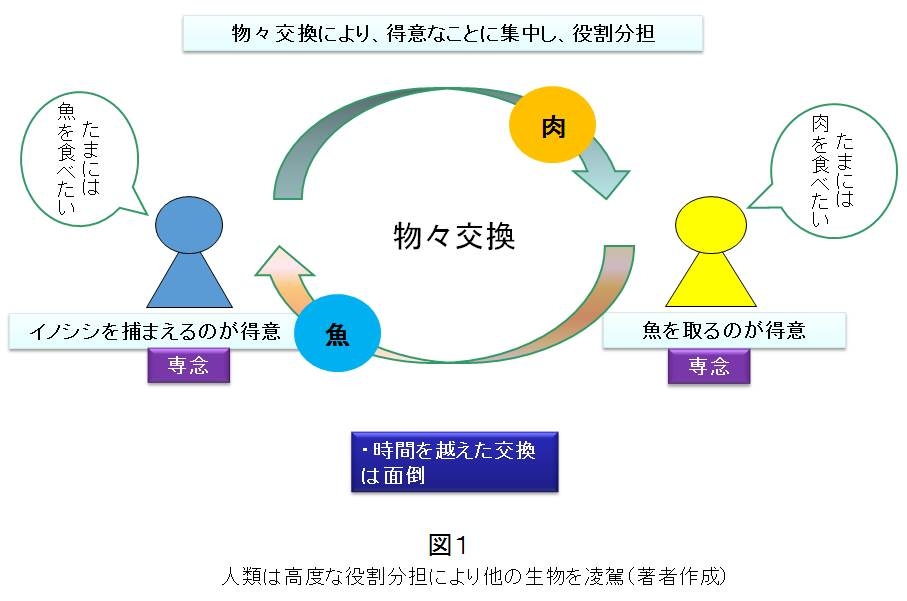

人類は高度な役割分担により他の生物を凌駕

まず、図1から説明しましょう。人類は太古のときから、高度な役割分担によって他の生物を凌駕してきました。イノシシを捕まえるのが得意なものはそれに専念し、魚を取るのが得意なものはやはりそれに専念しました。そして、イノシシと魚を交換するという、物々交換を通じて役割分担をしました。物々交換を通じた役割分担により、得意なことに専念でき、能力をより伸ばすことができました。

しかし、物々交換には欠点があります。海が荒れた日が続き、魚が取れないとき、魚を取ることに専念した人は差し出すものがなく物々交換がなりたちません。とりあえず肉をもらって飢えをしのぎ、海が静かになった後に魚を差し出すという、時間を越えた交換は簡単ではありません。もちろん、"以前、肉をこれくらいあげたよね、だからこれくらい魚を返して"ということを両者が正確に覚えておくことができ、両者が確実に約束を守るのであれば不可能ではありません。しかし、これは相当な困難を伴うでしょう。

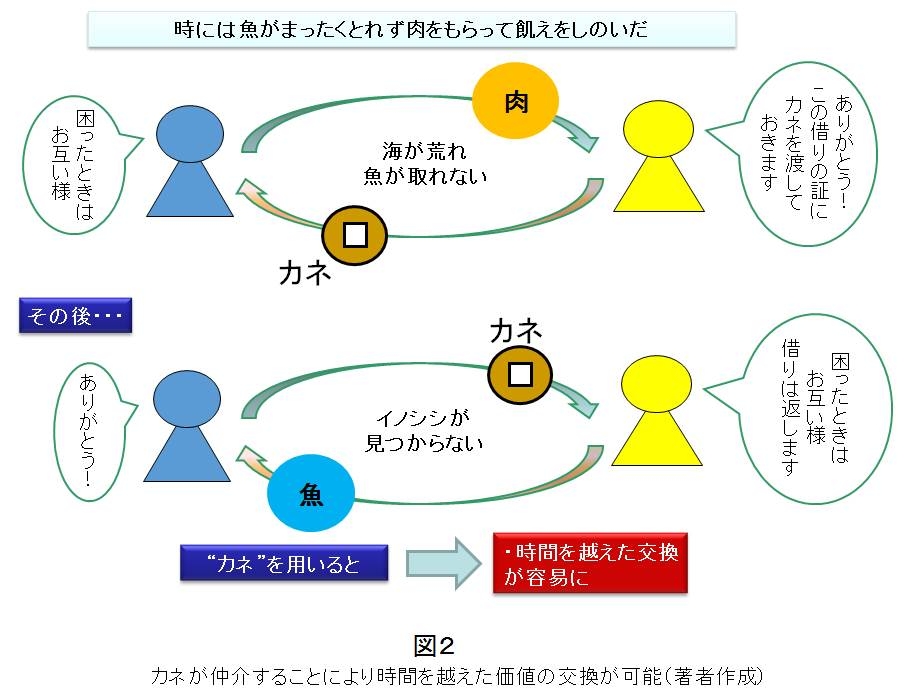

"カネ"が仲介することにより時間を越えた価値の交換が可能

このような時間を越えたモノの交換をするために、"貸し借り"を示す"カネ"*3を用意します。図2を見てみましょう。海が荒れているとき、イノシシを捕まえるのが得意なものが肉を渡し、渡すものがない魚を取るのが得意なものは、その借りを示すためにカネを渡します。そして、今度は逆に山火事などでイノシシが見つからなくなったときは、イノシシを捕まえるのが得意なものが、以前受け取ったカネを返し、魚を受け取ります。"貸し"を返してもらったわけです。このようにして、お互い困ったときに助け合い、飢えをしのいだのです。

このようにカネを仲介してモノやサービスを交換する場所を"市場"とよびます。市場は、はるか昔から存在したのです。人類が役割分担を始めカネという道具を使い始めると同時に市場はありました。市場は社会の仕組みに関係なく、太古より自然に発生した人類の基本的な活動なのです。「古代アテネのアゴラから現代の電子商取引まで、形態こそ違うものの、『市場』は『唯一の自然な経済』であり、本質が変わったことはない」*4のです。

さて、ここで出てくるカネですが、それ自体に価値がなくてもかまいません。それが貸し借りの証であると皆が約束できていれば、つまり、これを使えば貸しを返してもらえると皆が信じていられればそれで良いのです。

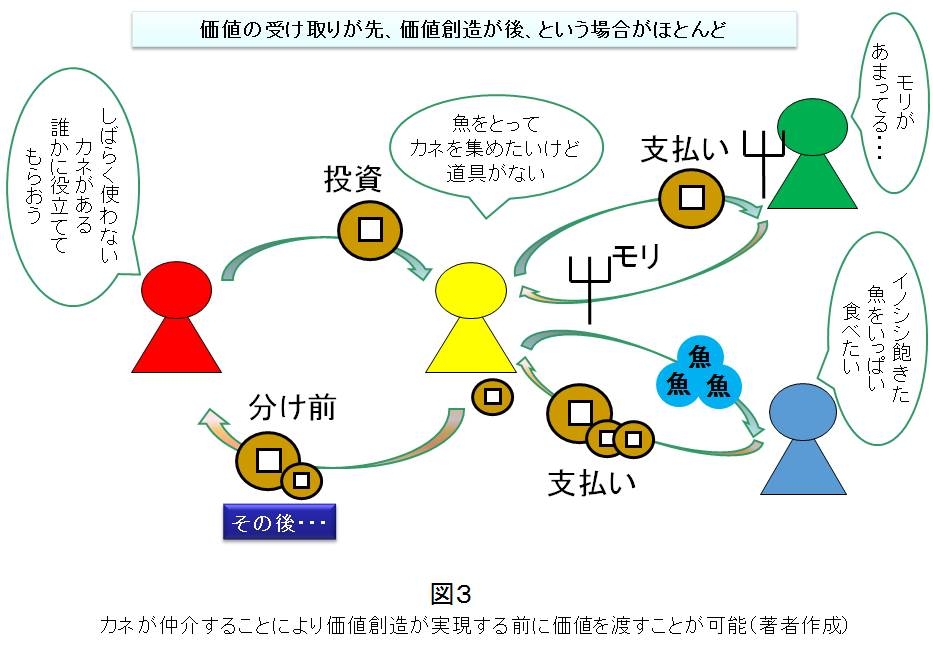

カネが仲介することにより価値創造が実現する前に価値を渡すことが可能

さて、この魚を取るのが得意なものですが、それに使う道具であるモリを作るのも得意とは限りません。逆に魚を取るのは苦手だが、モリを作るのは得意なものもいたでしょう。さて、モリは作れないが魚を取るのは得意なものは、どうやってモリを手に入れるのでしょうか?カネもモリも魚も持っていないとしたら。

図3を見てみましょう。しばらく使わないカネを持っている人がいたとしましょう。まず魚を取るのが得意なものにこのカネを渡します。魚を取るのが得意なものは、そのカネとモリを交換し、モリを使って魚を取り、魚とカネを交換します。そして得たカネを最初にカネを渡してくれたものに返すわけです。ただ返すだけでなく"分け前"を加えて返します。

この分け前の量を、どれくらい魚が取れるかに関わらずあらかじめ決めておけば"融資"ですし、魚を売って得たカネの一部を返してもらうと決めれば"投資"なのです。市場と同様、投資というのもはるか昔から存在したと考えるべきでしょう。

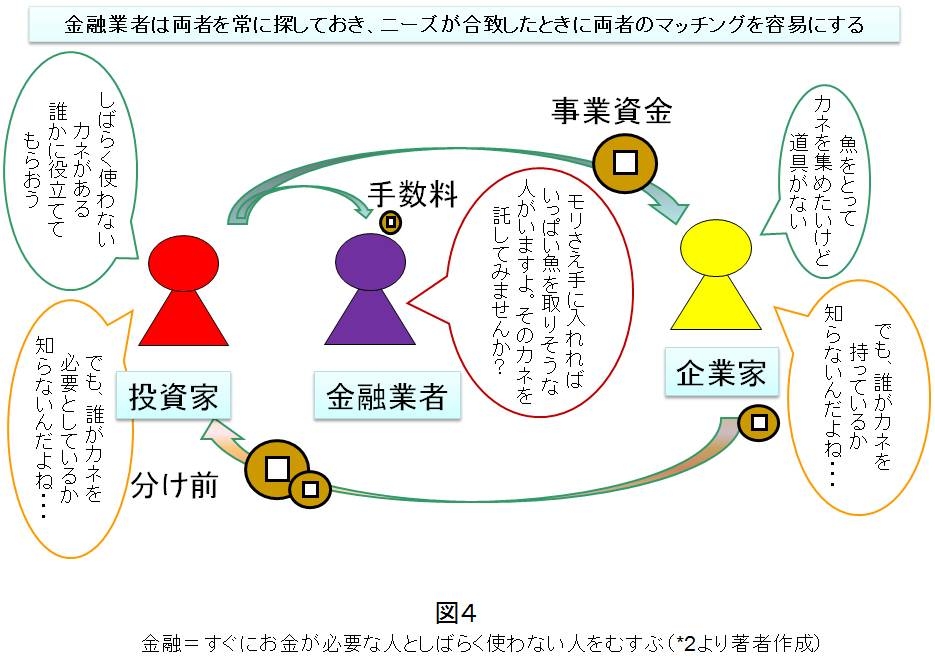

金融=すぐにお金が必要な人としばらく使わない人をむすぶ

ところで、しばらく使わないカネを持っているものと、魚を取るのが得意なもの(カネがあれば道具を手に入れることができその道具でみんなの役に立つだろうもの)は、お互いどうやって探すのでしょうか。図4を見てみましょう。前者は現代で言う"投資家"、後者が"起業家"なのですが、両者を引き合わせるのが"金融業者"となります。投資先を探している投資家と、みんなの役に立つだろう起業家を引き合わせ、手数料をいただくわけです。

図4を見るとモノが出てこず、カネだけが動いています。これが、金融業者が勘違いされる要因だと思いますが、図4はあくまで図3の左側半分を拡大したに過ぎません。あくまでも目的は図3の右側です。つまり、道具さえあればみなの役に立つ人に、円滑に道具を手に入れる手段を与えるのが金融業者なのです。金融業者もはるか昔の太古から存在すると考えるべきですし、時間を越えた役割分担を円滑にする存在なのです。

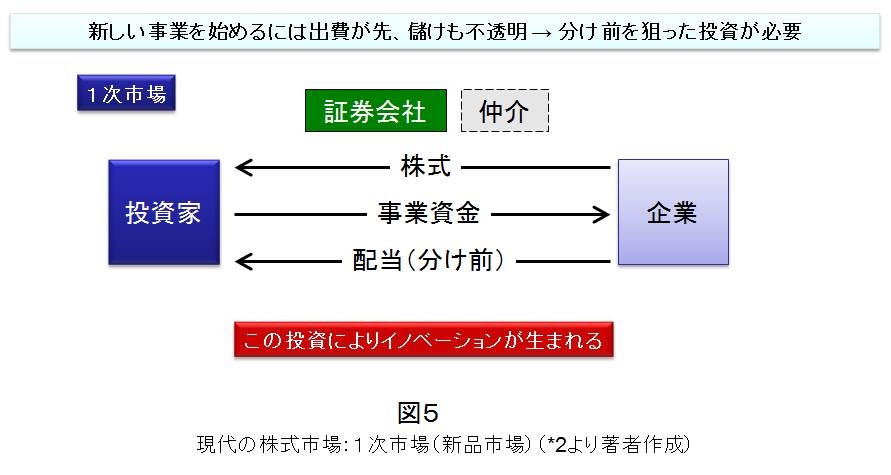

新しい事業を始めるには出費が先、儲けも不透明 → 分け前を狙った投資が必要

さて、話を現代まで進めましょう。市場や投資、金融業者といったおおよそ本質的な機能は太古よりあったといえます。現代になるとそれをさらに円滑にするために高度化したと考えれば分かりやすいです。これまで述べてきたように、新しい企業を作り、新しい事業(みんなの役に立つこと)を始めるには、まず何も持っていないところから道具をそろえる必要があります。つまり、お金*3を使うのが先でもらうのが後なのです。このお金の出入りの時間を埋めるのが投資家の役割です。

投資と融資は一長一短あります。融資は分け前(金利)をあらかじめ決めるので適正な分け前を決めやすいという長所があります。企業が思ったほど皆の役に立たず、初めに受け取ったお金を回収できなかった場合は分け前を渡せないわけですが、その可能性が高ければ高いほど、つまり、不確実な事業であればあるほど、儲けが不確実で、渡したお金が回収できる可能性が低くなります。その可能性が低くなっても融資の場合、企業が返す分け前はあらかじめ決めてしまっているので、多くの見返りが見込めません。つまり、割に合わないのです。

投資はその逆と考えればいいでしょう。不確実な事業でも、大きく儲けたときにはそれに応じて分け前がもらえるので、割に合います。一方で確実性の高い事業なら分け前をあらかじめ決められる融資のほうが両者は納得しやすいです。このように融資と投資は一長一短ですが、以下は投資のみを見ていきましょう。

この投資という活動を円滑にするために生まれた仕組みが株式会社です。図5を見てみましょう。企業は投資家に、事業資金を受け取った"証"として"株式"を渡します。企業がその活動を通じてお金を得た場合、その量に応じて分け前を投資家に渡します。いわいる配当です。つまり株式は投資家から見ると、過去に事業資金を企業に渡した代わりに儲けの一部を未来に受け取る権利を示すものなのです。

株式があることによって、投資家は企業が行う事業が不確実なものであっても、大きく儲けが出た場合はその量に応じて分け前がもらえます。これによって投資家は不確実な事業へ投資が可能となるのです。そして、これまで誰も思いつかなかった、多くの人には将来どうなるか全く分からないような事業でも資金を集めることが可能となります。株式という仕組みはイノベーションが起こるために必要な、重要な機能なのです。

そして、この投資家と企業の仲介をしているのが金融業者である証券会社なのです。

投資は永久にするわけでない、辞めるときに簡単に転売できることが重要

図5は新しく株式を作成(発行)するときを示しました。このように新しく株式を発行する市場を一次市場とよびます。ようは新品の株式を販売する市場ですね。

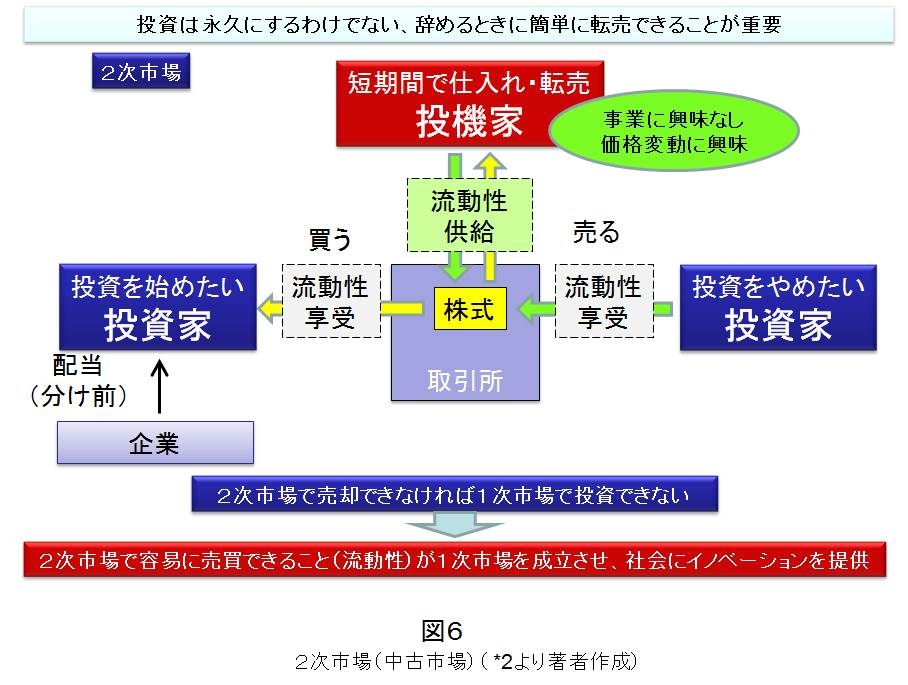

しかし、投資は永久にするわけではありません。投資家には投資家の事情があり、企業が消滅するまでずっと投資を続けられるかどうかは分かりません。むしろ現代の企業は永遠に事業を営むことを前提としている場合が多いですし、実際に百年を超えて事業続けている企業も少なくありません。いつまで継続するか分からない企業の寿命に最後まで付き合える投資家はほとんどいないでしょう。

株式は事業資金を支払った証であるとともに儲けの分け前をもらえる権利を示すものでした。この証と権利である株式を、今投資を始めたい他の投資家に売ることによって、投資を終了させることができます。つまり、図5でみたような新品の株式ではなく、中古の株式を買う人がいれば、途中で投資をやめることができるわけです。

図6は、このような株式の中古市場(2次市場)を示しています。今、投資をやめたい、つまり株式を売りたい投資家と、投資を始めたい、つまり株式を買いたい投資家がいたとします。彼らはお互いを見つけるために、株式を売買したい人が集まる場所に行きます。これが取引所です*5。

取引所に投資を始めたい人とやめたい人がたまたま同時に現れれば問題ありません。しかし、両者が現れるのには通常、時間差があります。投資をやめたい投資家が取引所に来た次の日に、投資を始めたい投資家が来るかもしれません。ここで、まずいったん、投資をやめたい人から株式を買い取っておき、次の日に投資を始めたい人に株式を売る人がいれば、両者が行いたい売買を成立させることができます。両者がたまたま同時に現れなくても良いのです。このように、初めから転売することを目的で株式を売買する人を、ここでは"投機家"とよぶことにしましょう。投機家は投資家とは異なり、企業が行っている事業には興味がありません。株式の価格変動のみに興味があり、買った価格よりも少しでも高く売れればそれでよいと考えています*6。

確かに投機家が行っていることは投資とはいえないかもしれません。しかし、投機家がいることによって、投資をやめたい投資家と始めたい投資家は、この企業の投資家をスムーズに交代できるわけです。ようは株式の売買が容易になるわけです。この株式の売買の容易さを"流動性"とよびます。投機家による流動性の供給があるからこそ、投資を始めたりやめたりするのが容易なのです。

そして、もし2次市場に流動性がなければ、投資家は1次市場での投資を躊躇してしまいます。1次市場で投資した株式が2次市場で容易に売却できるからこそ、投資資金の回収が容易であり、不確実性の高い事業にも投資できるのです。もし投機家が少なく2次市場の流動性が低ければ、1次市場での投資を躊躇する投資家が増え事業資金が集まらず、人類が起こすイノベーションは減ってしまうでしょう。流動性はイノベーションを起こすのに必要なものなのです。

古本屋は本の中身に興味がない、でも「けしからん」とはならない

「投機は社会の役にたっていない」、「投機はただのギャンブルだ」といった批判がときどきあります。これらの批判の延長として「高頻度取引(HFT = High Frequency Trading)は悪だ」といったことまで言う人がまれにいます。ここまで読んだ皆様ならこれらの批判が見当違いであることはお分かりかと思います。投機はひとつの職業として成り立っていると思います。

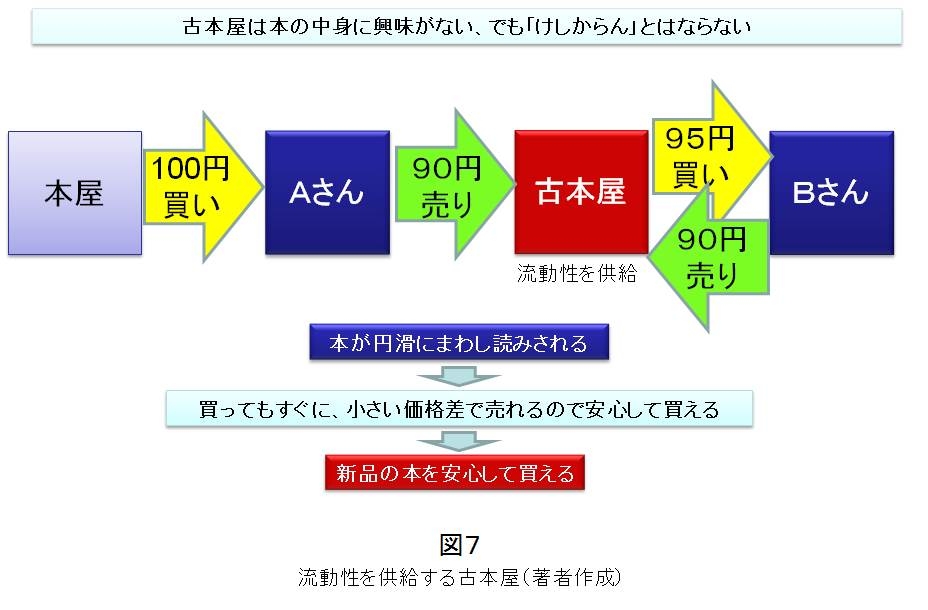

このことを、古本屋を例にとって考えて見ましょう。図7は古本屋で取り扱いの多い本の売買の様子を示しています。Aさんは本屋である本を100円で買ったとします。読み終わって古本屋に90円で売ったとしましょう。Bさんはこの本を95円で買い、古本屋にまた90円で売ったとします。この本は古本屋があるおかげで円滑にまわしよみされていることが分かります。Aさんも古本屋で売れることが分かっているからこそ、本屋で新品の本が躊躇なく買えたという側面もあるでしょう。

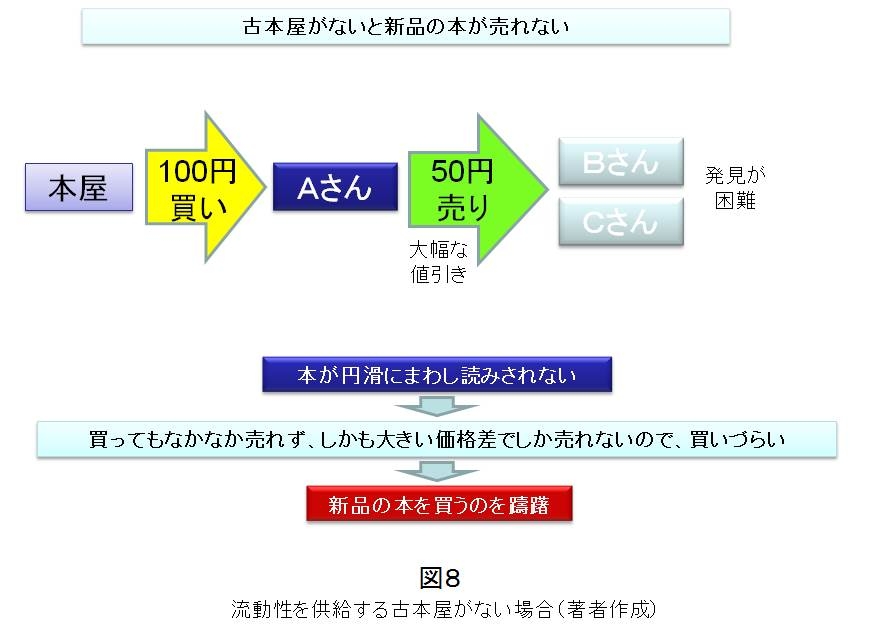

図8は古本屋がない場合を示しています。その本を読みたいBさんやCさんを見つけるのに困難が伴いますし、少ししかその本に興味を持っていない人しか見つけられず、大幅に安くしないと売れないかもしれません。そのため、Aさんは読み終わった後うれるかどうか分からず新品の本を買うのを躊躇するかもしれません。その結果、新品の本が売れなくなるかもしれません。

さて、図7のAさん、Bさんは本を読みたくて本を買っています。図6の株式市場と比べてみましょう。彼らは企業が行う事業を見て投資を行っている投資家に相当します。一方、古本屋は本を読むために本を買っているわけではありません。90円で買った本が95円で売れれば、中身はどうでも良いわけです。古本屋は本の流動性を供給していますが、本を読んでいません。投機家に相当する振る舞いです。

しかし、古本屋は「社会の役にたっていない」とか「ただのギャンブルだ」とか「職業として認められない」といったことになるでしょうか?古本屋が職業として認められるなら、投機家も職業として当然認められるべきだと思います。

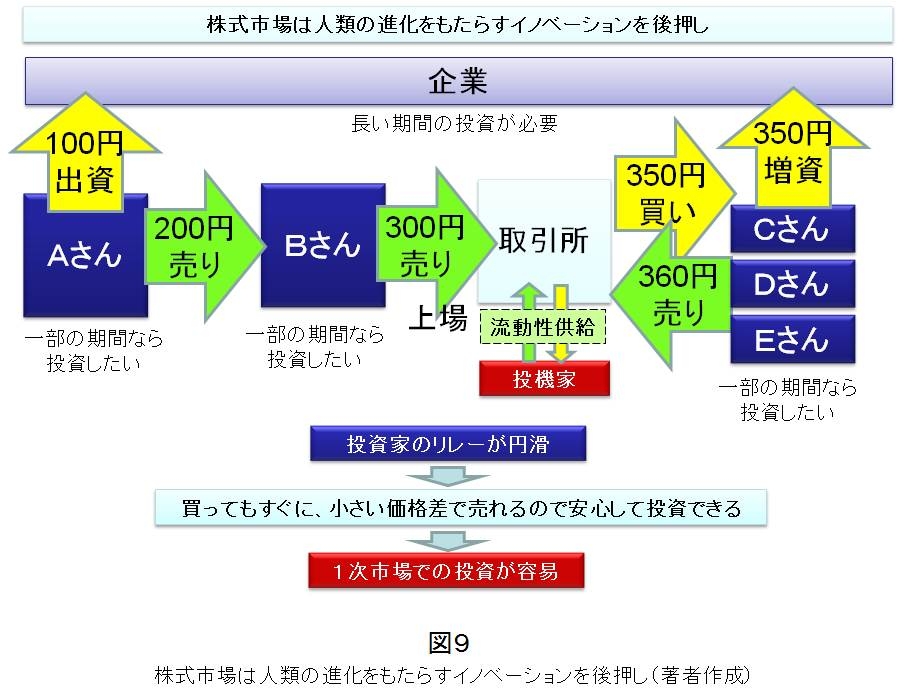

株式市場は人類の進化をもたらすイノベーションを後押し

最後に、図9を用いてまとめましょう。新しい事業(みんなの役に立つこと)をはじめるときは先にお金が必要で、その事業のお礼として受け取るお金は後に入ってきます。その時間差をスムーズに埋めるために株式を用いた投資が行われます。今、Aさんは100円を出資して企業が生まれました。しかし、この企業は非常に長い期間事業を営んでいきます。Aさんはそれよりもずっと短い期間しか投資家でいられません。そのため、Bさんに100円で買った株式を200円で売りました。後にこの株式は取引所で取引されるようになり(上場)、Bさんは300円で株式を売りました。Bさんは取引所で取引されるようになれば容易に株式を売却できることを知っていたので、思い切ってAさんから株式を買うことができました。

取引所では、この企業の事業内容にまったく興味がないが、価格の変化だけに着目して取引を繰り返す投機家が存在します。その投機家のおかげで、Cさん、Dさん、Eさんと、投資家の交代をスムーズに行えました。投資家が投資できる期間より、企業が続く期間のほうがずっと長いので、このような投資家のリレーが必要です。このリレーがスムーズにできないと、各投資家はバトンタッチができるかどうか心配になり投資を始めることを躊躇します。そして、このリレーがスムーズに行われる見込みがないと、そもそもAさんの投資が躊躇されて行われず、この企業は生まれなかったでしょう。株式市場は投資家のリレーを可能にし、それによって、不確実性が高い事業にも投資が行われ、イノベーションが起こるのです。

よくある誤解に"上場株式を購入して、しばらくして売却しても、企業に1円も払ってないから企業にとって意味がない"というものがあります。ここまでお読みいただければ自明ですが、Cさん、Dさん、Eさんは、初めに投資をしたAさんの役割を引き継いで、順に投資家を交代しているのです。すべての株式を企業が買い戻すまでは投資家はいなくならないのです。そして、企業は新たに株式を発行してそれを投資家に売却し新たなる資金を途中で得ることもできます。この資金の支払いはAさんが初めに行った出資と同じ役割を果たしています。

初めに図9だけを見ると、お金を回しているだけに見えて人類にとって株式市場がどういう機能を提供しているのか分かりにくいかもしれません。でも思い出してください。株式市場が存在するそもそもの目的は、図2、図3のような時間を越えた役割分担をスムーズに行うためなのです。株式市場は、このような時間を越えた役割分担をよりスムーズに行うために、役割を持ったものたちの創意工夫によって、古代より長い年月をかけて少しずつ構築されてきた仕組みなのです。

McMilan*4が述べたように、株式市場は他の市場と同様に、完璧なものではありませし、完璧になることもないでしょう。これからもよりよい株式市場を目指して仕組みが修正され続けるのです。一方、株式市場をなくすこともできません。株式市場をなくそうとしても、役割分担する人々に必要不可欠である仕組みである以上、また自然発生するのです*7。株式市場に任せれば経済はすべてうまくいくこともなければ、株式市場は悪であり消し去るべきものでもありません。よりよく機能する株式市場となるよう仕組みが修正され続けるだけなのです。

(*1) お金の起源に関しては多くの学術的な文献が議論していますが、読みやすい書籍としては、以下のノンフィクションがあります。

Sehgal, Kabir, "Coined: The Rich Life of Money and How Its History Has Shaped Us", Grand Central Publishing, 2015, (邦訳:小坂恵理、"貨幣の「新」世界史"、早川書房、2016)

(*2) 水田孝信, "金融市場における最新情報技術:1. 金融の役割と情報化の進展 -市場の高速化と課題-", 情報処理, 53巻9号, pp. 892-897, 2012.

https://id.nii.ac.jp/1001/00083434/

(*3) ここでいう"カネ"は現代の"お金"のようにモノと明確に分離したものではないかもしれない、という意味で"カネ"と表記し、現代の話になったら"お金"と表記することとします。実際*1で述べられているように、モノをもらったお礼に武器をあげるという、一見、物々交換にも見える行為が、実はその武器はまったく実践では役に立たないものであったなどの史実があります。この武器は流通していたことも分かっており、単に美術品だったとも言い切れないようです。この"武器"が、武器というモノであったか、美術品としてのモノであったか、お金であったかは微妙なのです。

(*4) McMilan, John, "Reinventing the Bazaar", A Natural History of Markets, WW Norton & Company, 2002, (邦訳:瀧澤弘和、木村友二、"市場を創る―バザールからネット取引まで"、 NTT出版、2007)

(*5) 実際には証券会社が代理として取引所に出向きますし、現在はインターネットを用いて、証券会社のシステム経由で取引所にアクセスできるようになりました。物理的な場所なのか、インターネット空間にある場所なのかは別にしても、株式を売買したい人が集まる場所を、ここでは"取引所"とよぶことにします。ちなみに東京証券取引所では1999年まで"場立ち"とよばれる証券会社の人たちが実際に取引所に物理的に集まって取引を行っていました。歴史的経緯は以下の書籍が詳しいです。日本取引所グループ, "日本経済の心臓 証券市場誕生!", 集英社, 2017

(*6) 投資家と投機家は厳密に区別することはできません。事業内容をまったく考えずに値上がりしそうという理由だけで何年も保有する投機もありえるでしょうし、事業内容を良く考えて買った株式が1日も経たずに売りたい価格に達して売却することもあるでしょう。両者が混じったような売買も考えられます。株式を買うときにどのような考えで買ったかという主観でしか区別できず、客観的に両者を厳密に区別することは不可能ですし、それを試みることに意味はないと思います。

(*7) 実際、ニューヨーク証券取引所の始まりも自然発生的だったようです。*4によると、1792年に当時はまだ泥だらけの小道だったウォールストリートで、サットンという人物がそこに集まってきた人たちから朝、株券を買い、お昼にオークションで売ったことが始まりだったようです。

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。