スペシャルレポート 高頻度取引(3回シリーズ第1回):高頻度取引とは何か?

誤解を受けている高頻度取引

最近、"高頻度取引"(HFT=High Frequency Trades)ということばを聞くようになりました。"高速取引"とよばれることもあります。メディアや書籍などではときどき、特に根拠も無く、"市場を荒らしている"とか、"個人投資家が餌食になっている"とか言います。これらは本当でしょうか?分からない市場の動きを、とりあえず高頻度取引のせいにしてないでしょうか?

高頻度取引が誤解を受けている理由のひとつに、その実態を客観的に論じた文献がこれまでほとんどなかったことが挙げられます。私はさまざまな人たちから高頻度取引の実態について見聞きし"知っている人は知っている高頻度取引の実態"というのを把握しているのですが、それとはかけ離れた高頻度取引の虚像を示す記事などを見かけることが多くありました。しかし最近、事実に即し客観的に書かれた書籍*1も登場し、ようやく、実像が知られ始めたと思います。ようやく、人から聞いた話というレベルではなく客観的に書かれた文献を積み上げて高頻度取引を語れるときが来たと思います。

今回から3回に分けて、高頻度取引やアルゴリズム取引の実態について学術研究や信頼のおける書籍・文献を引用しながら紹介します。

まず今回は主な高頻度取引の戦略を紹介した上で、高頻度取引が流動性を供給していることを紹介します。次回は、最近の高頻度取引業界の状況や規制の対応状況などを紹介します。最後の3回目のレポートでは、必ずしも高頻度取引ではない主なアルゴリズム取引を紹介したり、不公正取引の取り締まり高度化などを紹介したりします。

高頻度取引とアルゴリズム取引との関係

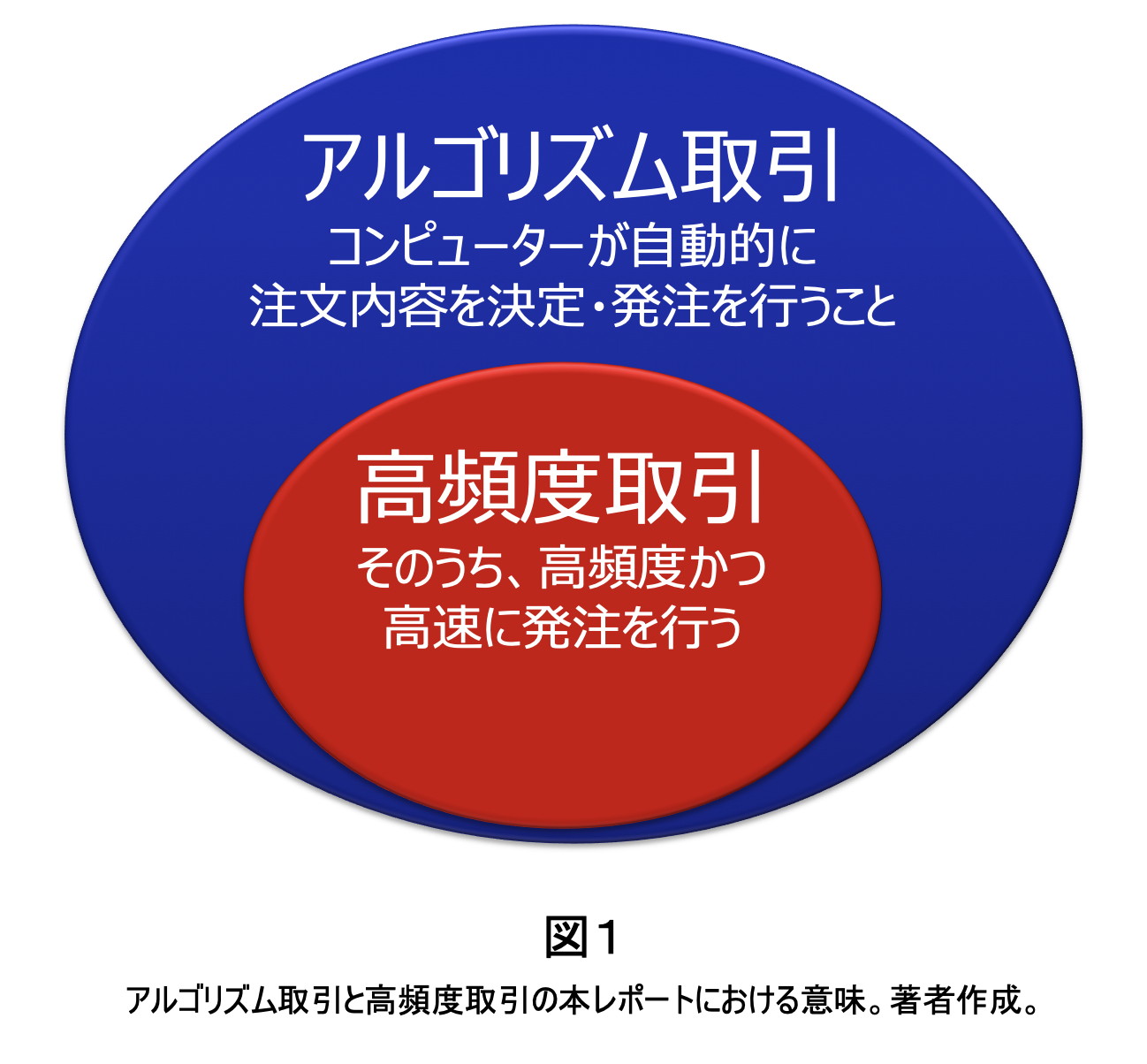

高頻度取引という言葉は使う人によって定義や意味が異なることが多いです。また、アルゴリズム取引と混同されている場合もあります。これらの言葉に確定した定義はありません。ここでは、図1の意味で両単語を使うこととします。この定義は比較的良く使われており、書籍*1でもこの定義を用いています。

アルゴリズム取引とは、コンピュータが自動的に注文内容を決定・発注を行う取引です。アルゴリズムの複雑さは問いません。なので、例えば、逆指値が実装されていない取引所に逆指値を出す場合は、証券会社が用意した自動的に逆指値を行うシステムを用いることになりますが、これもアルゴリズム取引に含まれます。一方、"自動的に発注"しなければアルゴリズム取引には含まれません。例えば、多くのクオンツファンドは、銘柄の選択やポートフォリオの調整をコンピュータが計算していますが、ほとんどの場合その注文は証券会社に取り次ぎます。銘柄選択をするコンピュータがそのまま取引所に発注まで行うわけではありませんので、アルゴリズム取引ではありません。

高頻度取引とは、アルゴリズム取引のうち、高頻度かつ高速に発注を行うものです。なので、図1に示すように、高頻度取引はアルゴリズム取引の一部です。高頻度取引は必ずアルゴリズム取引ですが、高頻度取引ではないアルゴリズム取引も多く存在します。

高頻度取引の主要な戦略

日本においては、2018年4月より高頻度取引を行うものは登録をしなくてはならなくなりました。60社程度が登録される見込み*2のようです。これらは、自己の資金で利益を獲得のために高頻度取引を行っている業者がほとんどと考えられています。つまり、投資家の資金を集めて運用するヘッジファンドや運用会社、投資家の注文を取り次ぐ証券会社のいずれとも異なる存在なのです*3。そして、所在地は海外が多いのも特徴です*4。

これらの業者が行う高頻度取引は、市場にどのような影響を与えているのでしょうか?高頻度取引業者が行う主要な戦略は、高頻度取引業者自身が認めているように、マーケットメイク戦略と裁定取引の2つです*1*4*5。まずは、これらの戦略を紹介し、その後、これらの戦略の市場へ与える影響を議論しましょう。

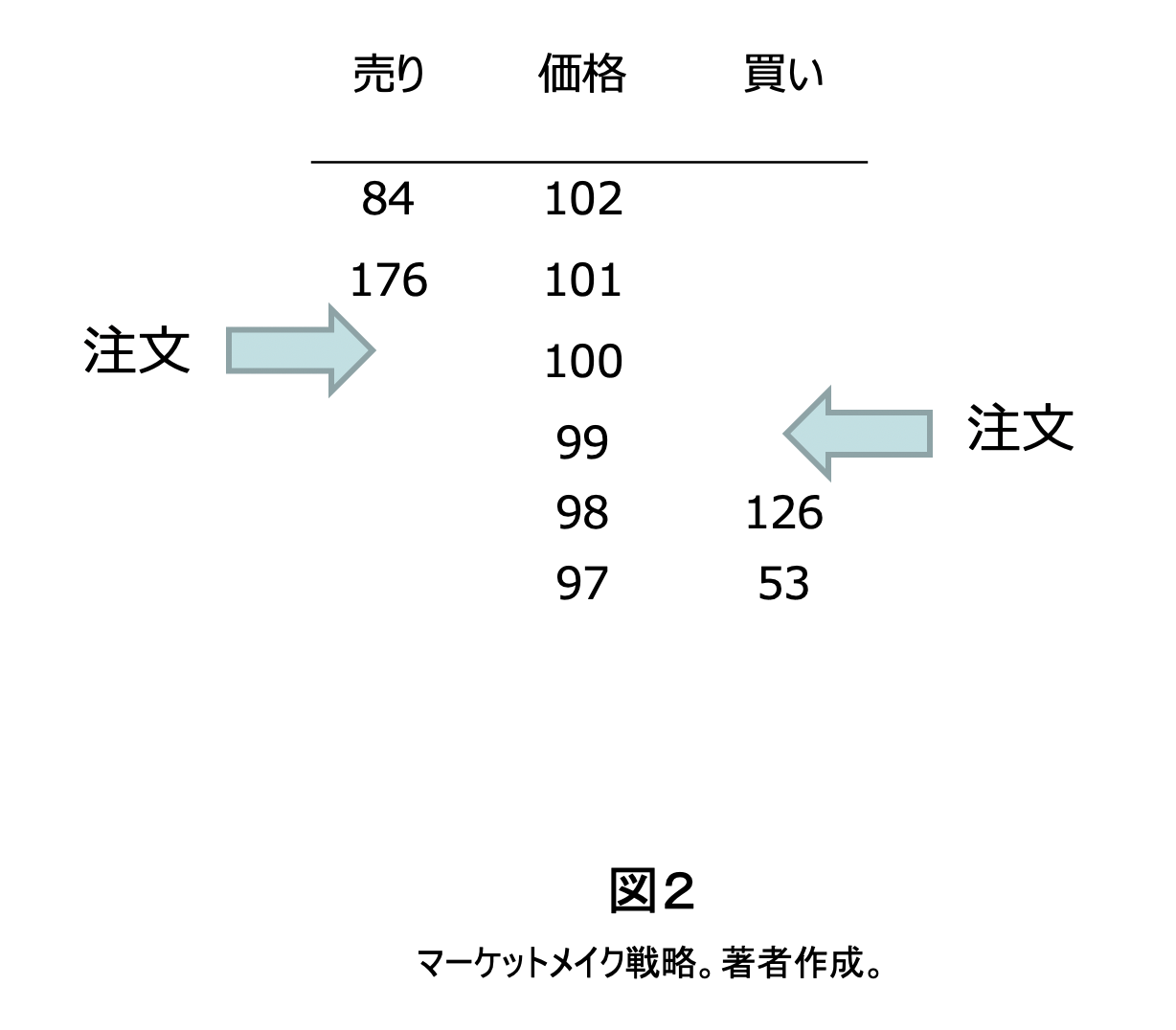

マーケットメイク戦略とは

マーケットメイク戦略は買い注文とそれよりわずかに高い売り注文の両方を入れて待ち、両注文に対当する注文が来ればその価格差分だけ儲かるという戦略です。図2は注文状況(板)の例です。このとき、99円の買い注文、100円の売り注文を入れて待ちます。他の投資家が買いや売りの成行注文を入れれば、99円で買い、100円で売ることが出来るので、その差額が儲かります。つまり、株価が99円と100円を行ったり来たりしている限り儲かるのです。

もちろんリスクもあります。例えば、99円で買った後、100円で売れる前に株価が急落してしまう場合です。この場合、99円で買った株は急落後の安い株価でしか売れず損になってしまいます。今ここで"急落"と書きました。もちろん、"とても速く下落する"という意味ですが、さらに速く売りの注文価格を変更すれば急落の初期段階、場合によっては下落する前に売り抜けられるかもしれません。そのため、マーケットメイク戦略では、板状況に応じて高頻度かつ高速で注文価格を変更する必要があるのです。

実際の市場では複数の高頻度取引業者が同様の戦略を取っています。そのため、急落時には他の業者よりも速く売り抜けることが重要になります。最初に逃げられた高頻度取引業者は儲かり、逃げ送れた業者は損をする、そういう状況も多いと考えられます。なので、"他の業者よりも速い"ということがとても重要なのです。

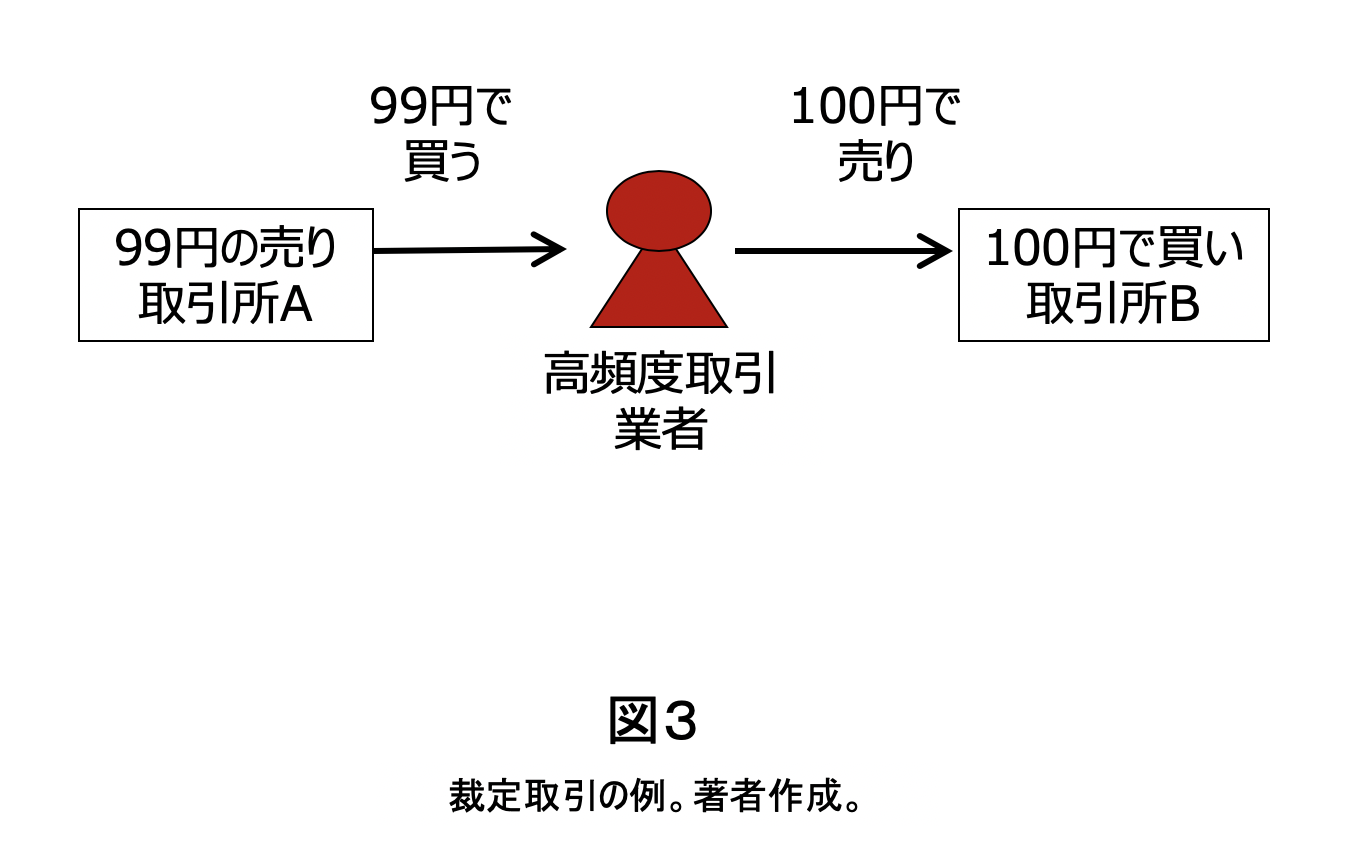

裁定取引とは

裁定取引とは同一のものや、同じ価値があることや交換ができることが保障されているもの同士に価格差があるときに、安いほうの価格で買って高いほうの価格で売ることにより、その価格差分だけ利益が出る戦略です。例えば、図3のように同じ銘柄が二つの取引所A・Bに上場されている場合を考えましょう。取引所Aで99円の売り注文、取引所Bで100円買い注文がある場合、高頻度取引業者は取引所Aで99円で買い、取引所Bで100円で売れば1円の利益がでます。この取引では最初に行ったもののみが利益を得られます。というのも最初にこの取引を行うものが、利益が得られる注文がなくなるまで取引をしてしまうからです。なので、裁定取引は速さこそが勝敗を分ける要素なのです。

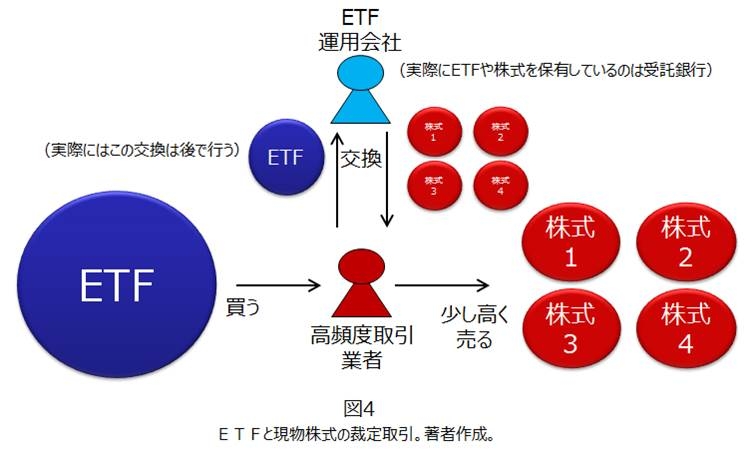

同じ銘柄でなくても、現物株式と指数先物、ETFとの裁定取引も可能です。例えばETFを例に説明します。図4は、ETFと株式の裁定取引の例を示しています。ETFは運用会社に申し込めば株式の集まりと交換してもらえます*6。そもそもETFとは日経平均やTOPIXなどあらかじめ決められた指数の構成銘柄を保有するファンドであり、そのファンドが上場しているものです。ETFは保有する指数構成銘柄群と交換ができる仕組みになっているのです。なので、図4のように例えば、ETFを買ったほうが指数構成銘柄群を買うより安く買える場合、まずETFを買い、それを指数構成銘柄群に交換し、その銘柄群を売ればその差額が利益となります*7。

裁定取引とマーケットメイク戦略の複合

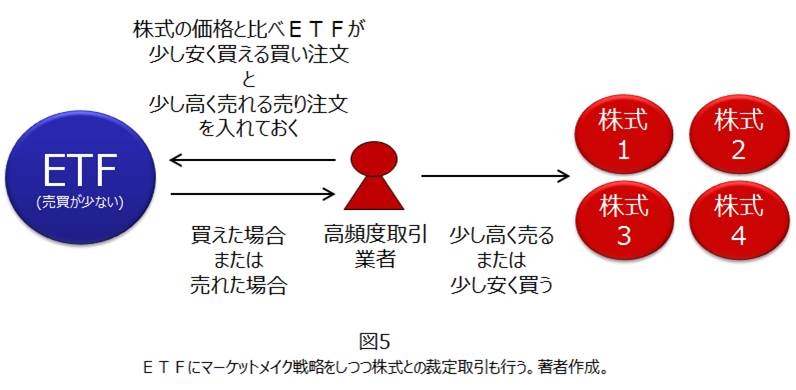

また、マーケットメイク戦略をしつつ裁定取引も行うという戦略考えられます。ETFと株式にマーケットメイク戦略を行いつつ、裁定取引ができる場合は、ETFと株式との裁定取引も行うといった戦略です。例えば、売買が少ないETFであっても、売買が多い株式との裁定取引も組み合わせることで、ETFに注文を出し続けマーケットメイク戦略を継続できる場合もあるのです。これにより、ETFにも多くの注文が入ることになります*8。

というのも、図5に示すように、まず、株式の価格と比べETFが少し安く買える買い注文と少し高く売れる売り注文を入れておきます。もし、買えた場合は、仮にETFをなかなか売ることが出来なかったとしても、株式をそれより少し高く売ることが出来れば利益が確保できるのです。ETFが売れた場合も同様に、株式を少し安く買うことで利益が出ます。このようにETFに売買が少なくても、マーケットメイク戦略が出来るようになります。

なぜマーケットメイク戦略と裁定取引なのか

では、なぜ高頻度取引業者はこの2つの戦略を主要な戦略として用いるのでしょうか。これまでの説明で分かりますように、両戦略とも将来の予想をする必要があまりありません。他の投資家より速く注文が出せさえすれば、大きなリスクを負わずに利益を確保できるのです。

高頻度取引とか高速取引という言葉を聞くと、非常に短い期間の上昇下落を予想したり、ニュースがでたら瞬時に取引したりすることをイメージするかもしれません。確かに、そのような戦略もあるのですが、短い期間の予測は難しいですし、リスクが大きくなりますので、主要な戦略ではないのです*9。

そのため、速さだけが必要で、速ければリスクが少なくなるこれらの戦略が主要なものとなっているのです。これにより、高頻度取引業者同士の競争は、戦略の中身よりも、速さの競争が重要であるようです*4。速さの競争には注文を出すコンピュータの中にどのような部品を使うかといった工夫もあるようです*10。高頻度取引業者は速さの競争のためコンピュータへ多大な投資が必要となっていて、業界は装置産業になってきているようです*11。

流動性を向上させるマーケットメイク戦略とあるべき価格にする裁定取引

マーケットメイク戦略は基本的に指値注文をして他の投資家の注文を待つ戦略です。この戦略が多いと他の投資家に流動性が向上するというメリットがあります。流動性とは、取引したいときに妥当な価格で多くの取引が実際にできるかどうかという意味です。流動性が高いというのは、いつでも、多くの株数でも、そんなに株価を動かさずに売買できることを意味します。マーケットメイク戦略は、指値注文を出して取引の需要がある投資家の注文が来るのを待つ分けですから流動性を供給すると考えられます。

実際、マーケットメイク戦略が多く存在し流動性を供給していることを示唆する結果を示している実証研究も多くあります*12。つまり、この戦略は他の投資家にも役に立っているのです。また、流動性を供給する対価として利益を獲得していると考えることも出来ます。

一方、他の投資家たちにとって、同じ価格であるべきものたちが、いつも同じ価格であることもとても重要なことです。日経平均に投資するつもりでETFを買ったのに、日経平均と全く異なる価格で買わされると不本意でしょう。そんなに調べなくても、概ねいつでも日経平均と同じ価格がETFに付いていると便利です。それを実現してくれているのが裁定取引なのです。

妥当な価格で取引できること、つまり、自分だけ異常に高く買わされるといったことが起きないことも、流動性の重要な側面です。なので、裁定取引も広い意味では流動性を供給していると言えるでしょう。

このように高頻度取引は他の投資家に流動性を供給し、その対価として利益を得ていると捕らえることが出来ます。

他の投資家へ流動性を提供すること

以前のスペシャルレポート「なぜ株式市場は存在するのか?」*13でも述べたように、流動性を供給する投機家は、他の投資家にとって重要な存在です。それは、本を読みたい人にとって、決して本が読みたいわけではないが本を売買している古本屋が、読みたい本を供給しているのと似ているとそのレポートで述べました。古本屋が本を読んでいないからといって、非難されるものではありませんし、本を読む人にとって役に立っていないわけではありません。

議論すべきこと

ここまで読んでいただいて分かるように、高頻度取引が良いとか悪いとか、善か悪か、そういう問題のものではありません。むしろ議論すべきことは以下の2つと考えられます。1つ目は、流動性提供の対価が高すぎないかどうか、2つ目は取引が高速・高頻度になったことにより規制や取引所のルールの修正は必要ないかどうかです。

最近ようやく、このような冷静な議論がメディアでも少しずつ出始めてきました*14。私の見解としては、2つとも解決されつつあると考えています。次回のスペシャルレポートではこれらについても述べる予定です。

(*1) NTTデータ・フィナンシャル・ソリューションズ先端金融工学センター編著, "アルゴリズム取引の正体", きんざい,

https://store.kinzai.jp/public/item/book/B/13408/

(*2) "高速取引に監視の目 金融庁、登録60社に", 日本経済新聞, 2019年1月31日

https://www.nikkei.com/article/DGKKZO40673970Q9A130C1EE9000/

(*3) 証券会社が自己資金の利益獲得のために高頻度取引を行う場合はあります。

(*4) 日本に拠点がある珍しい高頻度取引業者を取材した記事として次があります。"株価の波乱要因?! 超高速取引の実態は", NHK news web, 2019年1月16日

(*5) "米CEOに聞く超高速取引の世界 シングルヒットで収益蓄積", 日本経済新聞, 2016年4月5日

https://www.nikkei.com/article/DGXMZO99122930R30C16A3I00000/

(*6) 正確には、ETFが保有する株式が保管されているのは受託銀行(信託銀行)です。

(*7) 実際にはこの交換は後で行います。すなわち、まず、ETFの買いと株式の空売り(株式を借りてきて売る)を同時に行います。空売り時に株式を借りており、返す必要があります。そのために、その後、購入したETFは指数構成銘柄群に交換してもらい、返却にあてます。最初に行ったETFと株式の空売り時点で差額が生じており、それが利益ですので、ETFと株式の交換、借りた株式の返却はそんなには急ぐ必要がありません。

(*8) これについて人工市場を用いたシミュレーション研究もあります。

水田孝信, "株式とETFの裁定取引にかかるコストと流動性の関係 -人工市場によるシミュレーション分析-", JPXワーキングペーパー, Vol. 27, 2019年

https://www.jpx.co.jp/corporate/research-study/working-paper/index.html

(*9) 主要ではない戦略については次回以降のレポートで紹介する予定です。

(*10) 例として以下のような研究があります。

小林弘幸, "金融商品取引アルゴリズムのハードウェアアクセラレーションに関する研究", 北陸先端科学技術大学院大学 修士論文, 2018年

https://hdl.handle.net/10119/15214

(*11) 高速化競争がどのように行われているかは次回のレポートで紹介する予定です。

(*12) 例えば以下のような研究があります。

保坂豪, "東京証券取引所におけるHigh-Frequency Trading の分析", JPXワーキングペーパー, Vol. 4, 2014年

https://www.jpx.co.jp/corporate/research-study/working-paper/index.html

宇野淳, 五島圭一, 戸辺玲子, 「取引行動のクラスター分析:HFT抽出の試み」, 行動経済学会 第12回大会, 2018年

https://www.abef.jp/conf/2018/oral_session.html

(*13) 水田孝信, "なぜ株式市場は存在するのか?", スパークス・アセット・マネジメント スペシャルレポート,2018年5月21日

https://www.sparx.co.jp/report/detail/310.html

(*14) 「高速取引は「生かさず殺さず」 市場の設計、道半ば」, 日本経済新聞, 2019年2月4日

https://www.nikkei.com/article/DGXMZO40796210R00C19A2000000/

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。