スペシャルレポート 高頻度取引(3回シリーズ第2回):高頻度取引業界-競争激化と制度・規制の整備-

高頻度取引に関して議論すべきこと

前回のレポート*1では、高頻度取引に関して議論すべきことは以下の2つあると述べました。1つ目は、流動性提供の対価が高すぎないかどうか、2つ目は取引が高速・高頻度になったことにより規制や取引所のルールの修正は必要ないかどうかです。

高頻度取引業界の動向

1つ目の流動性提供の対価が高すぎるかどうかですが、ようは、高頻度取引業者が儲かりすぎてないかどうかということです。もちろん、高頻度取引業者も流動性供給という社会的に価値のある活動をしているわけですから、他の産業と全く同様に、適切な業者間競争にさらされるべきですし、競争に勝っている業者は適切な水準の利益をあげるべきです。一方で、やはり他の産業と全く同様に、不当に高すぎる利益を上げていたり、実質的に利益を独占している業者が現れたりした場合は、規制当局は対応を考えなければならないでしょう。

さて、高頻度取引業界ですが、2014年には既に競争激化で収益は大きくなくなっているという記事が出始めました*2。そして、2017年には、高頻度取引業者の大手が別の大手を買収するというニュースがでました*3。これは買収される側の大手の高頻度取引業が赤字であったためです。この記事*3では、業界全体の収益の推移も示していますが、2009年から2013年まで収益は下がる一方で、おおよそ7分の1にまで落ち込んでいます。それ以降は、成長もなく横ばいが続いています。

また、オーストラリアの証券監督当局は、高頻度取引についての詳細な分析を非常に高いレベルで定期的に行っており、高頻度取引業界全体の利益の水準は高くないうえ減少傾向になると報告しています*4。

これらの報告は、高頻度取引業界がすでに成長産業ではなく、装置産業となっていることを示していると考えられます。

だれよりも高速であることを維持するための多大なコスト

前回のレポート*1でも述べたように、高頻度取引業者の競争は取引戦略よりも速さそのものの競争が重要となっているようです*5。ここでいう速さとは、注文を出してから実際に注文が執行され、その執行が確認できるまでの時間です。この時間を短縮するために、より高性能なコンピュータやネットワーク機器に多大な投資が必要になるわけです。場合よってはより速く取引所と通信するための電波塔にまで投資する場合があるようです*6。アメリカ大陸とアジアで高頻度取引専用の海底ケーブルを引くという話まででました*7。

これら高頻度取引用の機器への技術開発も盛んで、通信回線の中継に使われるスイッチという装置がありますが、高頻度取引専用のスイッチを製造する企業が紹介される記事まであります*8。このように高頻度取引業者が購入する専用の機器は多岐にわたると考えられていますが、ここでは例としてFPGAを紹介しましょう。

FPGA(Field Programmable Gate Array)とは、半導体などによって電気回路を作成した集積回路の一種で、他の集積回路と異なり、後で回路を変更できるのが特徴です。通常のコンピュータはメモリ(記憶装置)に書き込まれたプログラム(計算手順)にしたがってCPU(中央演算処理装置)が演算し、演算結果をメモリに返すわけですが、CPUとメモリ間でデータのやり取りをする時間がかかります。しかし、FPGAで必要な計算を行う専用の電気回路を作ってしまえば、データを電気信号として流すだけで、計算結果が電気信号で返ってきます。違う演算をするときには回路を書き換えなければならないのが短所ですが、同じ演算を大量に同時に行う場合などはCPUより速くなります。そのためFPGAは、速さが必要なさまざまな分野で普及し始めています*9。

高頻度取引でもFPGAが使われているようです*6*9。また、FPGAの使用により、簡単なアルゴリズム取引がどれくらい速く処理できるようになったかを調べた学術研究もあります*10。この論文*10を眺めてみると、とても株式取引の話とは思えないと感じられるでしょう。しかし、高頻度取引業者間の戦いは、まさにこのような、いかに速い部品を手に入れるかという要素もあるのでしょう。

このように、だれよりも高速であることを維持するためには、常に多大な装置への投資が必要となります。そして、これが続けられる大手業者だけが生き残る、装置産業へなりつつあるのでは、と考えています。ちなみに、高頻度取引業者の中には自ら取引所を開設するなど多角化をしているところもあります。ここからも競争の激しさが伺えると思います。

それでも消滅することはない高頻度取引業界

それでも高頻度取引業界が消滅することはないと考えられます。他の装置産業がそうであるように、数社から十数社の大手に絞り込まれた後は、大手同士がコスト削減や効率性を極限まで追求する競争となるでしょう。なぜなら、他の装置産業同様に、社会にとって必要な産業だからです。

以前のスペシャルレポート「なぜ株式市場は存在するのか?」*11でも述べたように、流動性を供給する投機家は、他の投資家にとって重要な存在です。それは、本を読みたい人にとって、決して本が読みたいわけではないが本を売買している古本屋が、読みたい本を供給しているのと似ているとそのレポートで述べました。古本屋が本を読んでいないからといって、非難されるものではありませんし、本を読む人にとって役に立っていないわけではありません。そして、前回のレポート*1で述べたように、高頻度取引が流動性を供給していることを多くの実証研究が示しています。

そのため、高頻度取引業界はひとつの産業としてあり続けるでしょう。

市場参加者に正義も悪もない

以前、センセーショナルに高頻度取引は悪であると訴える"フラッシュ・ボーイズ"*12という書籍がありました。その悪たちに対抗するため、取引にあえて遅延を発生させ高頻度取引を無効にするIEXという取引所*13を立ち上げた善人の話です。しかしながら、この話は2014年ごろですが、5年ほどたった現在でもIEXの売買代金のシェアは3%くらいと、特に人気があるわけでもありません*14。流動性を供給する高頻度取引を排除しているためでしょう。

市場参加者に正義も悪もありません。サッカーで例えるなら、背が高いことによって優秀な選手は正義だが、足が速いことによって優秀な選手は悪だといっているようなものです。議論すべきは、どういうルールなら面白い試合が見られるかであって、どういう選手が正義か悪かを議論することではありません。市場も同じです。高頻度取引は正義でも悪でもありません。どういう規制、ルール、制度が必要なのかを議論することが必要なのであって、高頻度取引が正義か悪か議論することは不毛でしかありません。

各国の規制・ルール対応

というわけで、2番目の議論すべきこと、取引が高速・高頻度になったことにより規制や取引所のルールの修正は必要ないかどうかを議論しましょう。日本に先駆けて世界各国、特に米国と欧州で規制の議論がなされました*15,*16,*17。詳細な議論は専門的な文献*15,*16*17にゆずり、ここでは日本において行われた2つの対応についてのみご紹介します。それは、登録制の導入と、連続約定気配の修正です。

高頻度取引業者の登録制

2018年より高頻度取引業者は金融庁への登録が必要になりました*18。今のところ登録業者は60社程度になるのではないかといわれています*19。前回のレポート*1で述べたように、高頻度取引業者はヘッジファンドや運用会社でもなければ証券会社でもない、既存の金融機関の定義に当てはまらない存在でした。そのため、仮に不公正な取引を行ったとしても金融庁が検査をしたりすることが簡単ではなかったと考えられています。

証券会社が高頻度取引を行う場合もあると考えられますが、証券会社には金融庁の検査が容易に入り、高頻度取引専門業者には検査が容易でないとなれば不公平であるとも考えられます。次回のレポートでも述べるように、高頻度取引だからこそできる不公正な取引というのは特段ないのですが、当然、高頻度取引専門業者だから(他の金融機関とは異なり)不公正取引を行わないともいえないわけです。なので、検査ができる体制というのは当然必要です。そのために登録制が始まったとも言えるでしょう。

ちなみに、個人投資家の取引は必ず証券会社を通じて取引所に出されます。証券会社は金融庁の検査対象になっていますので、個人投資家の不公正取引の監視体制は整っています。個人投資家の不公正取引はもちろん金融庁も調べますが、証券会社自身も自主的に監視しています。

そう考えると、これまで唯一監視からもれていた高頻度取引業者を監視下に入れたと考えれば、登録制は当然の導入であったといえるでしょう。

連続約定気配の修正

東京証券取引所では急激な価格変動をおさえるために昔から値幅制限を設けています。一日の値幅を制限するストップ高・ストップ安、数分程度の値幅を実質的に制限する特別気配があります。さらに、非常に短い時間に連続で約定価格が変動するのを防ぐ、連続約定気配があります。これまでの連続約定気配では連続で同じ方向(上昇または下落)に動く場合を防いでいましたが、今後予定されている取引システムのバージョンアップ後では1分間は逆方向や同値段の約定があっても制限を解除しないことになります*20。これは、わざと反対注文を入れて連続約定気配を解除する行為があったのではないかという懸念からこのような修正となったようです*21。

連続約定気配はそれ以前も改善があり、非常に短い時間での急激な価格変動を防ぐルールは改善を重ねています。

ちなみに、為替においては、銀行間の店頭取引が基本であることから、このような値幅制限の導入が難しい市場となっています。為替市場においても高頻度取引が増えてきているといわれており、どのようなルールにすべきか難しいところがあります。

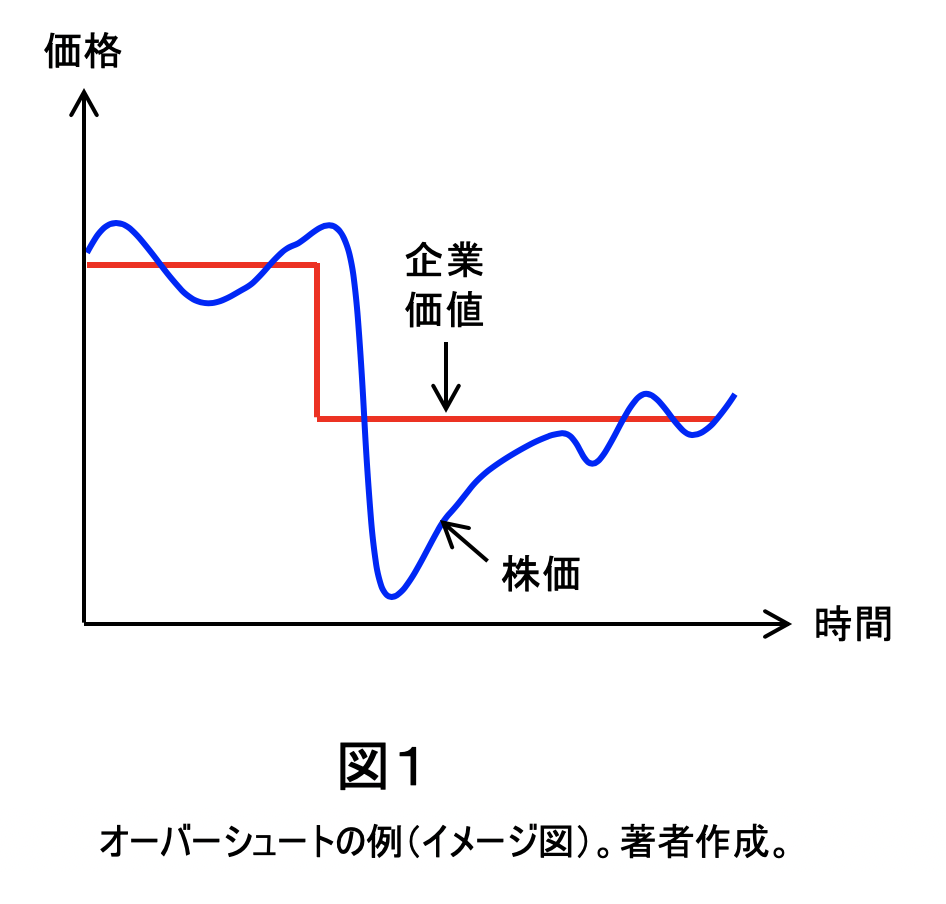

また、急激な価格変動は本当に抑制すべきか、という議論がまれに見られます。というのも、急激なファンダメンタルな価値の変動に伴ったものであるなら、市場価格も急激に変動すべきなので、その変動をとめるべきでないという意見です。しかし、急激な価格変動は、大規模な売買需要の発生や誤発注など、ファンダメンタルな価値の急変に伴わないものが多いと考えられます。さらに、仮にファンダメンタルな価値に急変動があったとしても、市場価格の急変動を抑制するルールがないと、ファンダメンタルな価値の変動以上に市場価格が変動してしまうオーバーシュートという現象が発生することが人工市場シミュレーションによる研究*22などで知られています。また、このようにルールをシミュレーションで検証することの重要性を述べた解説論文もあります*23。

例えば、数字はあくまで例示のための架空のものですが、図1を使って説明します。例えば、保有している工場などの資産が事故や自然災害などにより大規模に消失し、企業価値が10%失われたとします。市場価格はさらに大きく15%急落してしまい、その後、5%上昇して結局10%の下落に終わるというのがオーバーシュートです。このとき、値幅制限があれば、15%の下落はせず、時間を少しかけて10%下落することが知られています*22。

このように、急激な価格変動を抑制するルールの重要性は広く知られています。米国でも2010年のフラッシュクラッシュの反省として、サーキットブレーカーを導入したりして急激な価格変動を抑えるルールが導入されています。

取引所自ら流動性供給を呼び込む取り組み

東京証券取引所では、ETFへの積極的な流動性の呼び込みを行うために"マーケットメイク制度"を導入しています。これは、ETFに常に注文を出すことを義務付けられたマーケットメイクする業者には取引手数料を引き下げるなどの優遇をするというもの制度です*24。前回のレポート*1でマーケットメイク戦略は高頻度取引の主要な戦略と述べましたが、まさに、取引所自身が流動性を呼び込むためにこの戦略を常に行ってくれる業者を募るというものです。この取引戦略が流動性に不可欠であることが伺えます。

ちなみに、この制度によってどれくらい流動性が向上したかは随時検証されていて、順調に流動性が向上しているようです*25。また、どれくらいの手数料優遇が高い効果を示すかを検討した人工市場シミュレーション研究もあります*26。ETFを取引する個人投資家などは、この制度のおかげで売買時にかかる流動性コストが減少し、恩恵を受けているといえるでしょう。

高頻度取引の社会への貢献と規制・ルールの進展

高頻度取引業界は高速化のための設備投資が重くのしかかり、大手だけが生き残る装置産業になりつつあります。しかし、高頻度取引は流動性を供給し、他の市場参加者の役にたっています。ETFの流動性を向上させる制度など取引所が積極的に呼び込んでいる場合すらあります。高頻度取引は正義でも悪でもありません。どういう規制、ルール、制度が必要なのかを議論することが必要なのであって、高頻度取引が正義か悪か議論することは不毛でしかありません。そして、現在の規制やルールは完成形ではないにせよ、着実に改善されてきていると思います。

(*1) 水田孝信, "高頻度取引(3回シリーズ第1回):高頻度取引とは何か?", スパークス・アセット・マネジメント スペシャルレポート,2019年4月3日

https://www.sparx.co.jp/report/detail/314.html

(*2) "[焦点] 超高速取引の厳しい「台所事情」、利幅少なく競争も激化", ロイター, 2014年7月8日

https://jp.reuters.com/article/idJPL4N0PJ00M20140708

(*3) "高速取引に陰り フラッシュ・ボーイズに苦難の時代", The Wall Street Journal, 2017年3月22日

https://jp.wsj.com/articles/SB11171128282105153616004583037991111080344

(*4) "High-frequency trading in Australian equities and the Australian-US dollar cross rate", Australian Securities & Investments Commission, 2018年11月16日

このレポートを解説した日本語のレポートとして以下があります。

吉川真裕, "豪州HFTの実情2-ASICによる調査報告-", 日本証券経済研究所 証券レポート, 1713号, 2019年4月

https://www.jsri.or.jp/publish/report/index.html

(*5) "株価の波乱要因?! 超高速取引の実態は", NHK news web, 2019年1月16日

(*6) "証券市場におけるICTの活用について", 慶應義塾大学 講義資料, 2013年4月26日

https://www.slideshare.net/kabucontse/20130426

(*7) "シカゴ-東京の高速トレーディング網構築で高頻度会社が協議-関係者", Bloomberg, 2016年8月30日

https://www.bloomberg.co.jp/news/articles/2016-08-30/OCP43S6K50Z601

(*8) "進化する超高速取引、光速の領域に踏み込む", The Wall Street Journal, 2016年8月8日

https://jp.wsj.com/articles/SB11948173908644753879104582238422701469822

(*9) FPGAが使われている分野や今後のFPGA市場について、例えば以下の資料が参考になります。

@kazunori279, "そろそろプログラマーもFPGAを触ってみよう!", builderscon tokyo 2016, 2016年

https://qiita.com/kazunori279/items/a9e97a4463cab7dda8b9

"CPUやGPUに代わって「FPGA」がコンピューティングの主役に躍り出る可能性はあるのか?", Gigazine, 2018年8月16日

https://gigazine.net/news/20180816-fpga-instead-of-cpu-gpu/

(*10) 小林弘幸, "金融商品取引アルゴリズムのハードウェアアクセラレーションに関する研究", 北陸先端科学技術大学院大学 修士論文, 2018年

https://hdl.handle.net/10119/15214

(*11) 水田孝信, "なぜ株式市場は存在するのか?", スパークス・アセット・マネジメント スペシャルレポート,2018年5月21日

https://www.sparx.co.jp/report/detail/310.html

(*12) Lewis, M., "Flash Boys: A Wall Street Revolt", W. W. Norton & Company, 2014,

(邦訳版) 渡会圭子, 東江一紀 訳, "フラッシュ・ボーイズ 10億分の1秒の男たち", 文藝春秋, 2014年

https://books.bunshun.jp/ud/book/num/9784163901411

(*13) 当初は私設のダーク・プールとして設立されましたが、現在は公式の取引所になっています。

(*14) 公式サイトで日々の売買代金シェアを確認できます。

(*15) 川本隆雄, "米国における株式市場構造改革議論とその行方", 公益財団法人資本市場研究会 月刊資本市, No.363, 2015年11月号, 2015年11月

https://www.camri.or.jp/publics/index/66/

(*16) 吉川真裕, "HFTとダーク・プールに対する規制状況--規制状況の国際比較--", 日本証券経済研究所 証券経済研究, 第94号,2016年6月

https://www.jsri.or.jp/publish/research/94/94_08.html

(*17) 大墳剛士, "諸外国における市場構造とHFT を巡る規制動向", 金融庁 金融研究センター ディスカッションペーパー, 2016年6月

https://www.fsa.go.jp/frtc/seika/28.html

(*18) "高速取引行為を行うみなさまへ", 金融庁, 2018年

https://www.fsa.go.jp/common/shinsei/hst/index.html

(*19) "高速取引に監視の目 金融庁、登録60社に", 日本経済新聞, 2019年1月31日

https://www.nikkei.com/article/DGKKZO40673970Q9A130C1EE9000/

(*20) "市場機能の向上のための売買制度の見直しについて", 東京証券取引所, 2019年1月28日

(*21) "高速取引は「生かさず殺さず」 市場の設計、道半ば", 日本経済新聞, 2019年2月4日

https://www.nikkei.com/article/DGXMZO40796210R00C19A2000000/

(*22) 水田孝信, 和泉潔, 八木勲, 吉村忍, "人工市場を用いた値幅制限・空売り規制・アップティックルールの検証と最適な制度の設計", 電気学会論文誌C, 133巻9号 p. 1694-1700, 2013年

https://doi.org/10.1541/ieejeiss.133.1694

(*23) 水田孝信, "人工市場シミュレーションを用いた金融市場の規制やルールの議論", 証券アナリストジャーナル, 2019年5月号

https://www.saa.or.jp/learning/journal/each_title/2019/05.html

(*24) "ETF が買いやすくなる「マーケットメイク」とは?", 東証マネ部!, 2017年12月21日

https://money-bu-jpx.com/news/article006961

(*25) 例えば、" ETFマーケットメイク制度導入後の変化(制度開始後9か月間の検証)", 東証マネ部!, 2019年4月3日

https://money-bu-jpx.com/news/article016447/

(*26) 水田孝信, "株式とETFの裁定取引にかかるコストと流動性の関係 -人工市場によるシミュレーション分析-", JPXワーキングペーパー, Vol. 27, 2019年

https://www.jpx.co.jp/corporate/research-study/working-paper/index.html

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。