スペシャルレポート 高頻度取引(3回シリーズ第3回):高頻度取引ではないアルゴリズム取引と不公正取引の取り締まり高度化

高頻度取引ではないアルゴリズム取引

このレポートも最終回の第3回となりました。第1回*1で述べたように、アルゴリズム取引は必ずしも高速・高頻度である必要はありません。むしろ、そうではないアルゴリズム取引のほうが多いとさえいえるでしょう。アルゴリズム取引を広く紹介した書籍*2でも、必ずしも高頻度取引ではないアルゴリズム取引の紹介のほうがページ数を割いているように思えます。

実際、私どものような資産運用会社も証券会社を通じてアルゴリズム取引を用いています。それは当然、高頻度取引ではありません。この書籍*2で"ベンチマーク執行アルゴリズム"とよんでいるもので、一般的には単に"執行アルゴリズム"とよばれるものです。私どもの業界内では単に"アルゴリズム"といえば、ベンチマーク執行アルゴリズムのことをさします。今回のレポートでは、まずは執行アルゴリズムを紹介した後、その他のアルゴリズム取引も紹介します。そして、最後に大きく話が変わって、不公正取引の取り締まりにも最近は高度な技術が導入されていることを紹介します。

執行アルゴリズム

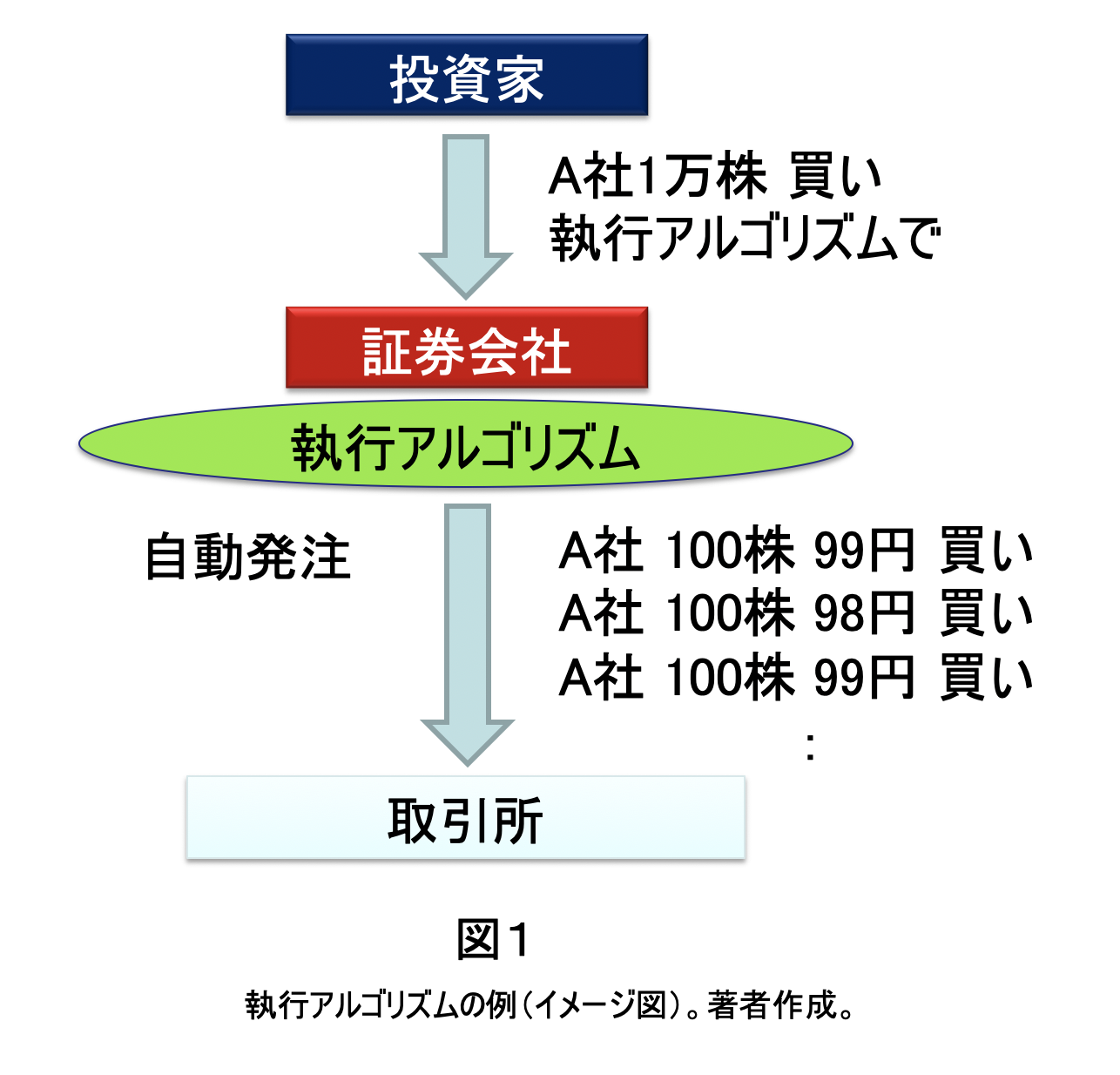

資産運用会社のみならず、大きな額の取引をしたい取引参加者は多く存在します。取引したい株数をそのまま注文してしまうと、大量の株数の取引をしたい人がいることがばれてしまい、先回りされて売買されてしまったり、市場を荒らしたりしてしまいます。そのため図1のように、少しずつ注文を小分けにして出すわけですが、それを自動的に機械で行うのが執行アルゴリズムです。多くの場合、1日の取引時間中ずっと、少しずつ注文を出し続けます。場合によっては数日間かけて目的の株数を執行します。なので、高速である必要もなく、さほど高頻度でもありません。

何株ずつ注文を出すかを決める方法は、例えば、過去の時間別の売買量に応じた方法や、あらかじめ作成したモデルに従う方法などがあります。証券会社はいろいろな執行アルゴリズムを用意し、投資家はその中から選んで、売買の執行を証券会社に依頼するのです。

高度化する執行アルゴリズム

同じ株数を定期的に注文しまうと、大量の執行が控えていることがばれてしまいます。また、どのように注文を小分けにするかで、安く買えたり、高く買ってしまったりしてしまいます。そのため、注文をどのようなタイミングでどのくらいずつ出すのかはとても重要です。

株価が短期的に上がりそうなときは急いで買う、逆に下がりそうなときはゆっくり買うことにより、より安く買うことを目指して、注文の出し方を人工知能で決めるアルゴリズムも最近使われ始めました*3*4。株式取引の世界では、もっとも人工知能が使われている分野と言えるでしょう。

執行アルゴリズムと高頻度取引の戦い

執行アルゴリズムを使うのは大量の株数の取引をしたいことがばれないようにするためです。ばれてしまうと、第1回*1で紹介した高頻度取引業者が行うマーケットメイク戦略は、売り注文の価格を引き上げてしまいます。その結果、高く買わされてしまうのです。株式市場ではこのような、執行アルゴリズム対高頻度取引という熾烈な戦いが多く行われています。ときどき、株式市場は人間対機械になってきたといわれることがありますがそうではありません。実際には、どの銘柄をどれくらい売買するかを人間が決めていたとしても、その売買の執行の現場では、機械対機械の戦いが行われているのです。

一方で第1回*1で述べたように、高頻度取引は市場に流動性を供給しています。執行アルゴリズムに流動性を供給しているという側面もあるのです。古本屋と古本を買う客で例えれば、客はなるべく安く買おうと、古本屋はなるべく高く売ろうとする、価格交渉の競争があるでしょう。しかし、客は古本屋がなくなってしまっては古本が買えず困るわけです。執行アルゴリズムにとって高頻度取引は、より有利な価格での取引する競争相手ですが、いなくなっては取引すらできなくなって困ってしまう、そんな存在なのです。

ディレクショナル・アルゴリズム

ディレクショナル・アルゴリズムとは、株価の上がり下がりを機械が予想して注文も自動で行うものです。アルゴリズム取引とか、高頻度取引という言葉を聞くと真っ先にこういう取引が頭に浮かぶ方も多いかもしれません。しかし、これまでに述べてきたアルゴリズム取引・高頻度取引に比べればそこまで行われているわけではないようです。

先の紹介した書籍*2では、何からかの市場のトレンドを探して、そのトレンドにのって収益を上げようとする"トレンドフォロー"、値動きがある範囲の間で推移すると想定し、その範囲を出たら売買するという"レンジ・トレーディング"なども紹介されていますが、これらはそこまで広く行われているわけでもなさそうです。これらはむしろ、第1回*1のレポートで述べたとおり、クオンツファンドに多い戦略と言えるでしょう。クオンツファンドは銘柄の選択やポートフォリオの調整をコンピュータが計算していますが、ほとんどの場合その注文は証券会社に取り次ぐのでアルゴリズム取引ではありません。

唯一、多く観測されているディレクショナル・アルゴリズムは"ニュース/イベント・ドリブン"とよばれるものでしょう。これは、市場価格を動かすと思われるニュースやイベントが出たときに瞬時に取引するもので、高頻度とは言いがたいですが、高速な取引です。ニュースが出た後、すばやく注文を出すことが重要です。

金融政策決定会合の結果公表を待つアルゴリズム

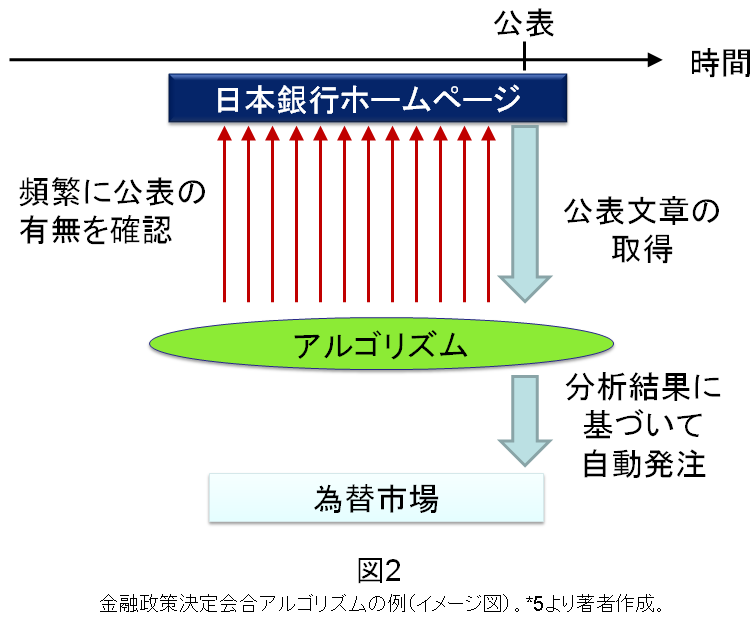

実は図2のような、日本銀行の金融政策決定会合の結果がホームページに掲載された直後に、結果に応じた為替取引を瞬時に行うアルゴリズムが多くあったと考えられています。日本銀行金融研究所の方がこのアルゴリズムを研究しています*5。この研究によると、特に日本の金融政策が為替市場で注目を集めた2016年から2017年ごろにこのアルゴリズムが多かったと推測しています。

このアルゴリズムは当然ながら金融政策決定会合の結果が発表される日しか稼動しません。結果は日本銀行のホームページに掲載されますが、いつ掲載されるか分かりません。そのため、このアルゴリズムはまず、掲載される可能性がある時間帯になると、ひたすら掲載されるであろうアドレス*6に頻繁にアクセスします。日本銀行のホームページがどれくらいの頻度でアクセスされたのかは公開されていませんが、この研究*5では"等間隔のペースで高頻度の機械的なアクセスを繰り返している"と表現しています。

そして、掲載が確認されると文章を解析します。この研究*5によると英語版のほうが多く使われたと推測しています。一見、機械が文章を分析するため日本語も英語も関係ないように思われますが、なぜ英語のほうが多く使われたのでしょうか?それは日本語と英語の構造の違いに関係しています。日本語は単語と単語の区切りに空白を入れないため機械から見るとどこが1単語か明確でありません。一方、英語は単語の区切りに空白が必ず入りますので、どこが1単語か明確です。つまり、日本語の場合まずは"分かち書き"とよばれる単語に分解する計算が発生しますが、英語だとこれが必要ありません。つまり、1つ作業が省けるのです。誰よりも先に取引することが重要なアルゴリズムです。1つ計算が省けるのはとても重要なのです*7。

そして、掲載された文章を分析します。これは想像ですが、いち早く取引をしたいアルゴリズムですので、そんなに深い分析はしていないのではないかと思います。つまり、金融政策に変更があったのかなかったのかくらいを簡単なルールで機械に判定させていたのではないかと思います。そして判定に基づいて注文を自動的に出します。日本銀行のホームページへのアクセス、掲載文章の分析、注文を出すところまですべて1つのアルゴリズムで行っていたと考えられます。

衰退した統計的裁定取引

アルゴリズム取引を広く紹介した書籍*2には統計的裁定取引というものも紹介されています。これは統計的分析によって、"統計的には"同じような価格の動きをする2つのものを見つけ、その2つの価格が乖離すれば、もとに戻ると仮定して取引を行います。あくまで統計的には、乖離が解消されるであろうという仮説に基づいています。そのため、第1回*1で紹介した通常の裁定取引と比べて格段にリスクが高くなります。また、乖離が解消されるのには時間がかかりますので、高頻度ではありませんし、誰もが見て自明な乖離ではありませんので、多くの場合取引の速さも必要とはされないようです*2。そのため、統計的裁定は高頻度取引に含まれないと考えられています。

例えば株式の場合、似たような事業を行っている株価の動きが近い2つの銘柄を取り出し、片方だけ下落した場合は、下落したほうを買い、もう一方を売るというペアトレードが代表的です。このようなペアトレードはアルゴリズム取引のみならず、クオンツファンドで行われることも多いようです。

また、統計的裁定を売りにしていたファンドは以前のように利益を上げることができておらず苦戦しているとも報じられています*8。

レイテンシー裁定

レイテンシー裁定とよばれるアルゴリズムもあります。第2回のレポート*9で紹介した、センセーショナルに高頻度取引は悪であると訴える"フラッシュ・ボーイズ"*10という書籍で、まさに悪として紹介されたアルゴリズム取引です。レイテンシー裁定は、米国にある特殊な法規制のために可能な取引であり、日本では不可能な取引です。詳細は書籍*2に譲り、ここでは簡単な紹介にとどめておきます。

米国では取引所にも最良執行義務があります。そのため、自分の取引所よりも他の取引所のほうが有利な価格で取引できる注文が来た場合、取引所自身がその注文を他の取引所に送らなければならない"トレード・スルーの禁止"というルールがあるのです。先の統計的裁定と似ているのですが、他の取引所に送られる注文があるかどうかを、すべての取引所の注文状況から統計的に推測する方法があり、もしその推測が当たれば、先回りすることが可能なときがあるのです*11。

この先回り取引がレイテンシー裁定とよばれるわけですが、速さが必要な取引ではありますが、同じものなのに価格が異なるものの価格差から利益を得ているわけではありませんので狭い意味での裁定取引には該当しません。

レイテンシー裁定はいわゆる"フロントランニング"とよばれる不公正取引ではないかという議論もありました。ただ、今のところは、あくまで先回りは統計的に推定しているだけで、通常のフロントランニングのような顧客の注文情報を不正に手に入れたわけではないので、合法と解釈されていようです。

私個人は、そもそも"トレード・スルーの禁止"というルールのほうに問題があると思っていますが、そのような問題提起はあまりなされていないようです。

不公正取引を取り締まる技術の革新

不公正な取引は、高頻度取引やアルゴリズム取引とは関係なく、残念ながら過去から現在まで存在します。これらを厳しく取り締まり、公正な株式市場とすることは、取引参加者が安心して取引できることにつながり、株価そのものにもいい影響を与えるでしょう。そのため、いかに不公正な取引を見つけ出し、取り締まるかは非常に重要なのです。

しかし、近年の高頻度取引増加により、注文件数が多くなりました。そのため、人の目だけで不公正な取引を見つけ出すのがとても手間のかかるものとなってきています。そのため、人工知能など機械を用いてより効率的に不公正な取引を見つけ出すことが行われています。

東京証券取引所ではすでに、不公正の可能性がある取引を洗い出す作業に人工知能を一部使っています*12。金融庁も、インターネット掲示板やtwitterなどのSNSの中から株価操縦を意図した書き込みを洗い出すのに人工知能を使い始めようとしているようです*13。学術研究も盛んに行われていまして、過去の注文情報から疑いのある取引を自動的に抽出する研究*14*15や、インターネット掲示板の書き込みの中に、株価操縦を意図した書き込みのある疑いがあるものを自動的に抽出する研究*16などがあります。

人工知能が相場操縦をしたら誰が罪に問われるか?

人工知能の自動運転が事故をおこしたときの責任問題など、人工知能を使った技術が広がるにつれて、このような法律の議論も増えてきました。実は、株式の不公正取引についてもこのような議論が始まっています。本レポートの最後に、この問題について述べて起きます。「アルゴリズム・AIの利用を巡る法律問題研究会」報告書*17で相場操縦について述べられていますので、それを簡単に紹介しましょう。

そもそも相場操縦が犯罪として成立するためには、価格を変動させて他の投資家に誤解を与える"意図"があったことが必要です。現在の人工知能は"弱い人工知能"ですので、"意図"を持ったりしないと考えられます。あくまで、計算機械の一種です。その人工知能を使った"人間"に操縦の意図があったかどうかが重要です。つまり、人工知能を使う人間に相場操縦する意図があって相場操縦した場合は相場操縦規制違反、人間に操縦する意図がなければ違反でないとなります。

しかしこの解釈ですと、相場操縦をすると儲かるということを、人工知能を使った人間は意図していなくても、人工知能が勝手に学習して結果的にそのような行動を繰り返すようになった場合はどうなるのか、といった問題は残されています。

ただ、証券会社や資産運用会社などの金融商品取引業者の場合は、相場を荒らさないように売買を管理する義務を負っていますので、意図に関わらず人工知能が相場を荒らしただけで、行政処分が出されると考えられます。しかしそれら以外の個人や法人にはこの規制がおよびません。そこで、人工知能を使うすべての投資家に、人工知能が相場を荒らさないように管理することを義務付けることなどが、対応方法としてありえるのではないかと、この報告書*17では議論されているようです。

(*1) 水田孝信, "高頻度取引(3回シリーズ第1回):高頻度取引とは何か?", スパークス・アセット・マネジメント スペシャルレポート,2019年4月3日

https://www.sparx.co.jp/report/detail/314.html

(*2) NTTデータ・フィナンシャル・ソリューションズ先端金融工学センター編著, 「アルゴリズム取引の正体」, きんざい, 2018

https://store.kinzai.jp/public/item/book/B/13408/

(*3) 紺谷傑, "ショートプレゼンテーション:トレーディングフロアーでのAI実務", 日本銀行決済機構局・金融市場局合同コンファレンス「AIと金融サービス・金融市場」, 第2部:パネルディスカッション「AIと金融市場へのインパクト」, 日本銀行, 2017年4月13日

https://www.boj.or.jp/paym/forum/rel170412c.htm

(*4) "コアテクノロジー・人工知能&ビッグデータ活用/野村証券-深層学習で株価を予測", 日刊工業新聞, 2016年5月30日

https://www.nikkan.co.jp/articles/view/00386896

(*5) 熊野雄介, 五島圭一, "金融政策アナウンスメントとアルゴリズム取引:ウェブページへのアクセス情報を用いた検証", 日本銀行金融研究所ディスカッションペーパーシリーズ, 2018-J-11, 2018年

https://www.imes.boj.or.jp/research/abstracts/japanese/18-J-11.html

(*6) 当時、https://www.boj.or.jp/announcements/release_YYYY/kYYMMDDa.pdf の形式をとる場合が多いことが知られており、容易に推定可能でした。ここで、YYYYは西暦、YYMMDDは西暦下2桁と月日(ただし1桁の場合は0をつける)です。例えば、2016年9月21日なら、YYMMDDは"20160921"です。

(*7) 外国人市場参加者が多いから英語が使われていると思われる方もいるでしょう。確かにその要素は否定できません。しかし例えば、逆に英語のほうが計算量が多かったとしたら、たとえ日本語を理解しない外国人市場参加者も日本語版を読み取るアルゴリズムを作ると考えられます。というのも、機械に文章を解析させるプログラムを作るとき、プログラムを作る人は、その対象となる言語を理解していなくてもプログラムは作れてしまうからです。文章を分析するのは自分ではなく機械ですので、機械が速く分析できる言語を選ぶはずです。

(*8) "ミレニアムがクオンツファンド閉鎖-「カオス理論」物理学者設立", Bloomberg, 2018年9月7日

https://www.bloomberg.co.jp/news/articles/2018-09-07/PEO3ZI6S972901

(*9) 水田孝信, "高頻度取引(3回シリーズ第2回):高頻度取引業界-競争激化と制度・規制の整備-", スパークス・アセット・マネジメント スペシャルレポート,2019年5月8日

https://www.sparx.co.jp/report/detail/315.html

(*10) Lewis, M., "Flash Boys: A Wall Street Revolt", W. W. Norton & Company, 2014,(邦訳版) 渡会圭子, 東江一紀 訳, "フラッシュ・ボーイズ 10億分の1秒の男たち", 文藝春秋, 2014年

https://books.bunshun.jp/ud/book/num/9784163901411

(*11)実際には、書籍*2が述べているように、取引所から他の取引所に注文が送られるのを防ぐためにISO注文という注文方法を用います。しかし、それでも先回りする方法があり、それがレイテンシー裁定であるとこの書籍*2は紹介しています。

(*12)"売買審査業務への人工知能の導入について", 日本取引所グループ, 2018年3月19日

https://www.jpx.co.jp/corporate/news/news-releases/0060/20180319-01.html

また、以下の資料も参考になります。

指田浩希, "人工知能の売買審査業務への適用", 第20回 人工知能学会 金融情報学研究会, 2018年

(*13) 株価操作狙うあおり投稿抽出、SNS監視強化 金融庁", 日本経済新聞, 2019年6月5日

https://www.nikkei.com/article/DGXMZO45654000U9A600C1EE9000/

(*14) 宮崎文吾, 和泉潔, 鳥海不二夫, 高橋諒, "混合ガウスモデルを用いた市場注文状況の変化の検出", JPXワーキングペーパー, Vol. 3, 2014年

https://www.jpx.co.jp/corporate/research-study/working-paper/index.html

(*15) 中原健一, 島田史也, 宮崎邦洋, 関根正之, 大澤昇平, 大島眞, 松尾豊, "相場データ間密度比推定による株式市場における見せ玉検知", 人工知能学会全国大会, 2018年

https://doi.org/10.11517/pjsai.JSAI2018.0_1M204

(*16) 宮崎邦洋, 松尾豊, "株式掲示板におけるユーザ行動異常検知を用いた相場操縦発見手法に関する研究", 第15回 人工知能学会 金融情報学研究会, 2015年

https://sigfin.org/?SIG-FIN-015-03

(*17) "投資判断におけるアルゴリズム・AIの利用と法的責任", 「アルゴリズム・AIの利用を巡る法律問題研究会」報告書, 2018年

https://www.boj.or.jp/about/release_2018/rel180911a.htm

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。