スペシャルレポート 社会の役にたっている"空売り"

空売りとは?

空売りとは、他の人から借りた株式を売ることです。借りたものはいずれ返さなければなりません。売った株式は、返すためにいずれ買い戻します。初めに売った株価より買い戻したときの株価が下がっていればその差額分利益となります。例えば、株価が100円のときに空売りを行うと100円もらえます。売ってしまった株式を返すためにいずれ買い戻さなければならないのですが、時間が経過し、もし98円で買うことができれば、買ってきた株式を返しても、差額の2円が手元に残るわけです*1。そのため、投資家がどういうときに空売りをするかといえば、株価が下落すると予想したときです*2。

流動性を向上させる空売り

通常の企業への投資と異質であることもあり、「株価の下落を加速させる恐れがある」とか「実際に企業を保有したいわけではない投機的な行為」などの理由で禁止すべきだという意見が古くから存在します。

しかしながら、以前のレポート*3で述べたように、投機は社会にとって必要な行為です。多くの場合、投機は流動性(市場価格をあまり動かさずいつでも多くの量を売買できること)を向上させるからです。

別の以前のレポート*4でも述べたように、流動性を供給する高頻度取引の主要な戦略にマーケットメイク戦略があります。この戦略ではなるべく株式を保有せずに買いと売りの両方の注文を出しておくことが重要です。しかし、空売りが完全に禁止されてしまうと、株式を保有していないときに売り注文を出すこと自体が難しくなり、この戦略自体が実行できないことが考えられます。もしそうなれば、流動性の低下は避けられないでしょう。空売りが前提となっている戦略が多くの流動性を供給しているのです。

市場効率性を向上させる空売り

また、投機ではない空売りももちろんあります。何が投機であるかはなかなか定義が難しいのですが、以前のレポート*3では、"企業が行っている事業には興味がなく株式の価格変動のみに着目した売買"と定義しました。これに従えば、企業価値を丁寧に測定し、それよりも十分高い市場価格になっている株式を空売りして、企業価値に近づいたら買い戻す、というのは投機ではなく投資となります。そして、このような"投資の空売り"は市場効率性(市場価格が企業の実態価値に近づくこと)を高めることが予想されます。

市場効率性を高めるロング・ショート戦略

株式を買って持つことをロング、株式を空売りしておくことをショートとよびます。ロング・ショート戦略とは株式を買うだけでなく空売りもして利益を追求します。この戦略が行う空売りは市場効率性を高める"投資の空売り"が多いと考えられます。なので、ロング・ショート戦略をとるファンドが増えれば、市場効率性は向上すると考えられるのです。

"空売りは是"とする多くの実証研究

実際に、空売りが流動性と市場の効率性を高めているのかどうかを調べた実証研究は多く存在します。東京証券取引所の大墳調査役(当時)が2012年に発表したJPXワーキングペーパーVol.1*5は、日本の株式市場に関して、当時存在した空売りを抑制する規制*6によって流動性と市場効率性が低下していることを示し、間接的に空売りが流動性と市場効率性を向上させていることを示しました。また、このペーパーでは海外での実証研究も多く紹介しており、空売りが流動性と市場効率性を向上させているという研究を多く紹介しています。

空売りの効用を分かりやすく示したシミュレーション研究

実証研究は空売りだけの効果だけを取り出すのが難しく、どのようなメカニズムでそうなったのか分かりにくいです。一方、人工市場を用いたシミュレーション研究では、空売りがある場合とない場合の純粋な比較ができるため、どのようなメカニズムがあるのかが分かりやすいです。人工市場を用いた研究は最近広がり始めていて、証券アナリストジャーナル2019年5月号に、市場の規制やルールの議論に役立ち始めていることを紹介した私の論文が掲載されました*7。

空売りを調査対象とした人工市場研究もいくつかあります。まずは、現在、神奈川工科大学に所属する八木准教授らが2011年に行った空売りを規制したらどうなるか調べた人工市場研究*8を紹介しましょう。

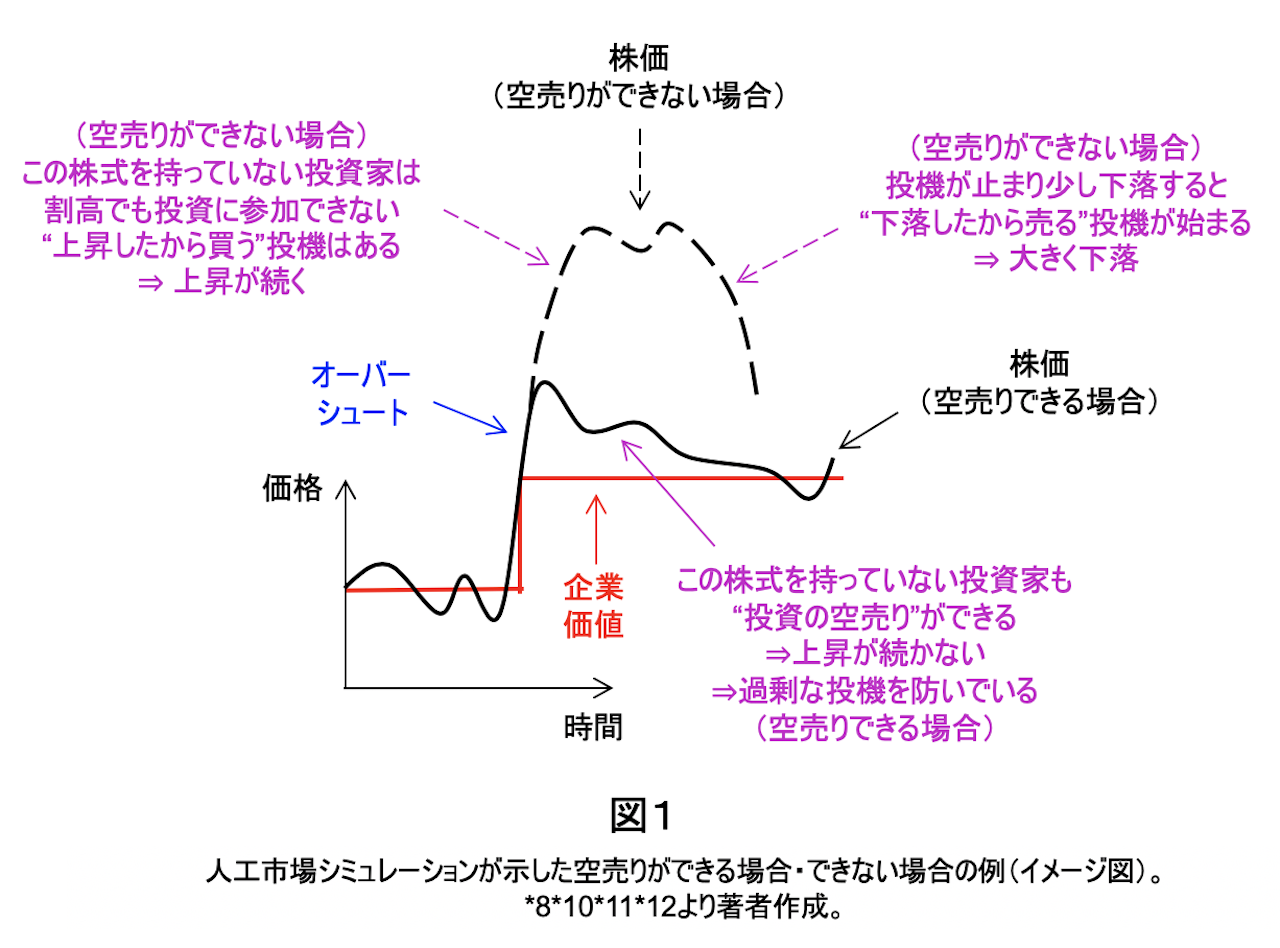

この研究では特に流通している株式数が少ない状況をシミュレーションして、あえて、空売りが禁止された場合の効果が極端にでるシミュレーションを行いました。図1は、このシミュレーションが示した空売りが禁止されることによって起こってしまう可能性がある価格変動を模式的に示したものです。例えば、何かしらの理由で企業価値が上昇したとしましょう。もし投資家たちがこのことに気付いたら株価は上昇します。このとき、"企業が行っている事業には興味がなく株式の価格変動のみに着目した売買"を行う投機家の中には上昇したという理由だけで買う人もいるため、企業価値よりもさらに上昇する"オーバーシュート"という現象がよく起こることが知られています(以前のレポート*9でこれとは逆の下落のケースでオーバーシュートが起こることを説明しました)。

オーバーシュート後に重要な役割を果たす"投資の空売り"

さて、そのオーバーシュート後、空売りができる場合とできない場合で価格変動が異なります。引き続き図1を見てください。空売りができない場合さらに株価が上昇を続け、投機家の買いが止まったところで大きく下落しました。さらに株価が上昇するのは、株式を持っていない投資家が"投資の空売り"で参加できないのに対して、"上昇したから買う"という投機には参加できるからです。さらに、この投機が止まり少し下落すると、今度は"下落したから売る"投機が始まってしまいます。まさに、バブルと金融危機のような価格形成です。

一方、空売りができる場合は、オーバーシュート後、株式を持っていない投資家による"投資の空売り"が行われます。これによってさらなる上昇をおさえて過剰な投機が発生するのを防いでいます。そして、市場効率性を高めるとともに、これらの投資家は利益を得ます。そのため空売りは、金融危機の元となるバブルを抑え、金融危機を防ぐ機能があるといえるかもしれません。

以上から分かるように、空売りは非難されるものでないばかりか、市場効率性を高めるという社会貢献と利益獲得の両立したものになっています。

このような結果は、程度の差はあれ、後で紹介する人工市場研究*10*11*12でも示されています。また、大墳調査役のペーパー*5で行われた実証研究や同ペーパーが紹介した海外での実証研究も整合的な結果を示しています。

上昇しすぎを止めるために

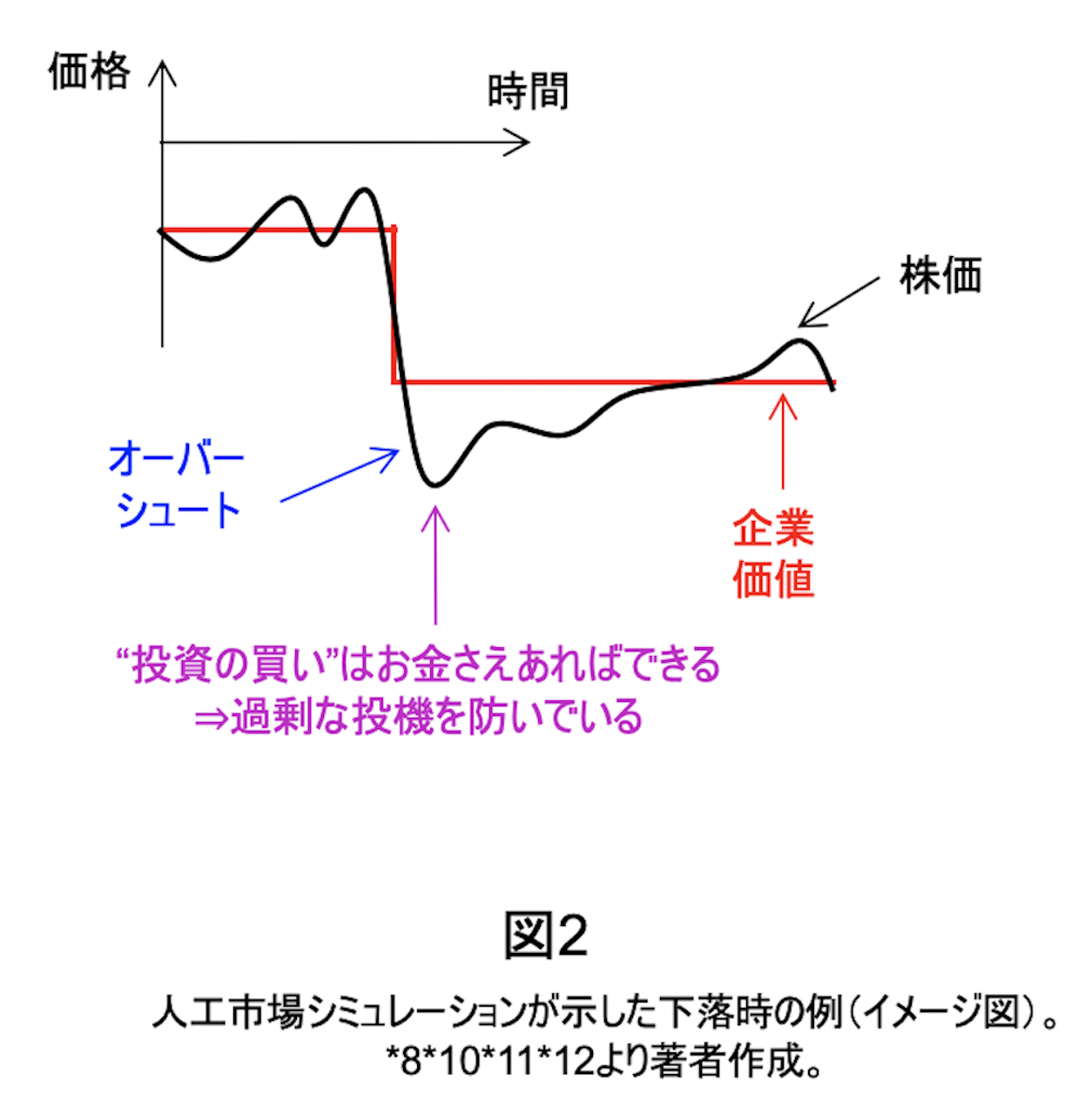

企業価値に比べ株価が安い場合、株式を買い、逆に高い場合は株式を売る、これが企業価値に着目した投資と言えるでしょう。買う場合はお金が必要です。お金を全く持っていない投資家というのはかなり珍しいでしょう。それに、他の保有資産を売却すればお金を手に入れることができそれを買い付けにまわすことができます。確かに人工市場シミュレーションでも、図2のように"投資の買い"が過剰な投機を防いでいることを示しました。

しかし売る場合は、その企業の株式を持っている必要があります。しかも、その株式を調達する方法は借りてくる以外にないのです。

もし空売りができなければ、たまたま安いときがあって、そのときに企業の株式を買っていた投資家のみこの投資機会に参加できます。つまり、下落しすぎの株式に対しては多くの投資家が投資機会を得られるのに対して、上昇しすぎの株式に対しては一部の投資家にしか投資機会が得られなくなってしまうのです。上昇しすぎを投資機会として参加できる投資家が限られ、株価が企業価値と乖離した状態が長くなり、市場効率性が下がってしまうのです。

つまり、買いでの投資機会に参加できる投資家の数、売りでの投資機会に参加できる投資家の数、この数のバランスが著しく偏ってしまうとことが、市場効率性を下げてしまうのです。そして、この数のバランスが良くなることが市場効率性の向上に重要なのです。

とはいえ空売りにはルールが必要

これまでの議論で空売りは市場に必要なものであることが分かりましたが、だからと言って空売りには全くルールが不要というわけではありません。空売りによる流動性と市場効率性の向上という効用を最大限に引き出しつつ、過剰に投機的な売却が加速されることによる下落のオーバーシュートや持っていない株式を売却することによる決済上の問題を防ぐルールが必要です。

空売りのルールをどうすべきかは古くから多くの議論がありますが、大墳調査役のペーパー*5で述べられているように、リーマンショック後に特に大きな議論がありました。このペーパーでは後述する価格規制に関して実証分析を行っていて、その副作用を指摘しています。また当時議論されたもうひとつ重要なルールとして"売付けの際に株の手当てがなされていない空売り"(Naked Short Selling)の禁止があります。以下、この2つについてみていきましょう。

空売りの価格規制の副作用

空売りの価格規制とは、簡単に言えば、空売りの注文は直近の株価より安い価格で出してはならないという規制です。"直近の株価より安い"には複雑な定義があり、詳しくは前述の大墳調査役のペーパー*5に書かれています。実はこのペーパーはこの価格規制に関して実証分析を行っていまして、投機的に急落する局面でのこの規制の有効性を認めるも、常時この規制があると空売りを過剰に制約してしまっており、市場効率性を低下させている可能性を指摘しました。私どもの人工市場の研究*10でも完全に空売りが禁止されている場合ほどではないにしろ、価格規制が常時適応されると市場効率性が低下することを指摘しています。

このような研究がどこまで参考にされたかは分かりませんが、金融庁は2013年に価格規制にトリガー式を採用し実質的に価格規制を緩和することを発表しました*13。

トリガー式価格規制と残された検討課題

トリガー式の価格規制とは前日の終値から10%以上下落したら価格規制が発動するというものです*13。つまり、株価が急落したとき以外は価格規制がなくなるということで、上記の研究の指摘と整合的な改正と言えるでしょう。

その後、私どもの研究*11では、価格規制が解除される条件について人工市場で調べ、実際に導入された2営業日後に解除されるだけでは価格規制が発動してからすぐに株価が戻った場合に過剰な規制になる可能性を指摘しました。そして、時間がたったら解除されるだけでなく、株価が戻った場合も解除されるほうが市場効率性を向上させる可能性を指摘しました。

Naked Short Sellingの禁止

"売付けの際に株の手当てがなされていない空売り"(Naked Short Selling)の禁止とは、簡単に言えば、まだ借りてない株式を売ってはいけないというルールで、2008年から適用されました*14。

持ってもない、借りてもない株式をなぜ売ることができるのか疑問に思う方もいるでしょう。お店でものを買う場合、買う商品をレジに持っていってお金とものを交換します。そのため、お店に置いてないものを買うことはできません。しかし株式の場合、まず、どの株式をいくらで売買するか約束をします(約定)。約定から2日後にようやく、買い手はお金を、売り手は株式を持ってきて交換します(受渡し)。なので、株式を借りてこなくても売ってしまう"約束"はできてしまうのです。

しかし、受渡しまでに株式を借りてくることができなければ、買い手は株式を手に入れられず困ったことになります(フェイル)。このフェイルを確実に防ぐため、Naked Short Sellingは禁止されたのです。

Naked Short Selling禁止の副作用

フェイルは株式市場の信頼を損ねますので、市場効率性以前の問題とも考えられ、市場効率性や流動性を多少損ねたとしてもこの禁止は妥当と考えられます。

とはいえ、どれくらいの影響があるのかは知っておくべきかもしれません。例えば、早稲田大学の宇野教授らの実証研究*15では、この禁止により空売りが供給していた流動性が低下した可能性を指摘しました。

一方、金融庁金融研究センターの大井研究官(当時)は人工市場シミュレーションでこの禁止の影響を調べる研究をしました*12。そして、一概にこの禁止が市場効率性を引き下げるとはいえず、特に株価急落時にはむしろ市場効率性を上げることもありえることを示しました。

このような結果は流動性と市場効率性だけを考えれば、価格規制と同じように株価が大きく下がったときだけ禁止するのがいいのかもしれませんが、フェイルという重大なことにつながる行為ですので、厳しく常に禁止しておくのが妥当であると考えられます。

空売りは悪ではないどころか社会にとって重要な行為

これまで見てきたように、空売りは、妥当なルールを構築しその範囲内で行えば、悪でないどころか、流動性と市場効率性を向上させるという社会貢献をし、利益獲得も両立して行えます。利益があることで継続して社会貢献できるものとなっているのです。最新の海外の人工市場研究でも、空売りが市場効率性を高めることを示しています*16。

買いでの投資機会に参加する投資家の数、売りでの投資機会に参加する投資家の数、この数のバランスが、市場効率性の向上に重要であると述べました。しかし現実には、企業の価値に注目して空売りで投資機会に参加する投資家は、買いのみで参加する投資家に比べとても少ないです。"投資の空売り"を行う投資家が今よりも増えれば、よりよい株式市場となることでしょう。

(*1) 信用取引の場合はこの差額のみをやり取りします。なので、信用取引の場合は、空売りしたときの売却代金をそのまま受け取るわけではありません。

(*2) その他にも、何かしらの理由で売買できない株式を保有しているが、その株式の損益を享受したくない場合にも空売りが使われます。その株式を保有している株数と同数空売りして、実質的に持っていないのと同じにするのです。これはヘッジ目的の空売りとよばれることがあります。

(*3) 水田孝信, "なぜ株式市場は存在するのか?", スパークス・アセット・マネジメント スペシャルレポート,2018年5月21日

https://www.sparx.co.jp/report/detail/310.html

(*4) 水田孝信, "高頻度取引(3回シリーズ第1回):高頻度取引とは何か?", スパークス・アセット・マネジメント スペシャルレポート,2019年4月3日

https://www.sparx.co.jp/report/detail/314.html

(*5) 大墳剛士, "東証市場における空売りの実態及び空売り規制の影響", JPXワーキングペーパー, Vol. 1, 2012年

https://www.jpx.co.jp/corporate/research-study/working-paper/index.html/

(*6) 具体的には価格規制です。この規制に関しては後述します。

(*7) 水田孝信, "人工市場シミュレーションを用いた金融市場の規制やルールの議論", 証券アナリストジャーナル 第57巻 第5号 (2019年5月号), pp. 26 - 35, 日本証券アナリスト協会, 2019年

https://www.saa.or.jp/learning/journal/each_title/2019/05.html/

(*8) 八木勲, 水田孝信, 和泉潔, "人工市場を利用した空売り規制が与える株式市場への影響分析", 人工知能学会論文誌, Vol. 26, No. 1, pp.208-216, 2011年

https://doi.org/10.1527/tjsai.26.208/

(*9) 水田孝信, "高頻度取引(3回シリーズ第2回):高頻度取引業界-競争激化と制度・規制の整備-", スパークス・アセット・マネジメント スペシャルレポート,2019年5月8日

https://www.sparx.co.jp/report/detail/315.html

(*10) 水田孝信, 和泉潔, 八木勲, 吉村忍, "人工市場を用いた値幅制限・空売り規制・アップティックルールの検証と最適な制度の設計", 電気学会論文誌C, 133巻9号 pp. 1694-1700, 2013年

https://doi.org/10.1541/ieejeiss.133.1694/

(*11) 水田孝信, 和泉潔, 八木勲, 吉村忍, "人工市場を用いた大規模誤発注による市場混乱を防ぐ制度・規制の検証~トリガー式アップティック・ルールを中心に~", 第11回 人工知能学会 金融情報学研究会, 2013年

https://sigfin.org/?SIG-FIN-011-01

(*12) 大井朋子, "「エージェントシミュレーションを用いた「価格規制」と「Naked Short Sellingの禁止」の有効性に関する研究」", FSAリサーチ・レビュー 第7号, 2013年

https://www.fsa.go.jp/frtc/nenpou/07.html/

(*13) "空売り規制の総合的な見直し(案)等に係る御意見の募集について", 金融庁, 2013年3月7日

https://www.fsa.go.jp/news/24/syouken/20130307-1.html/

(*14) "空売り規制の強化について", 金融庁, 2008年10月27日

https://www.fsa.go.jp/news/20/syouken/20081027-2.html/

(*15) 宇野淳, 梅野淳也, 室井理沙水, "日本株レンディング市場の実証分析-株券貸借モデルによる空売り規制効果の測定-", 証券アナリストジャーナル 第47巻 第6号 (2009年6月号), pp.19 - 33, 日本証券アナリスト協会, 2009年

https://www.saa.or.jp/journal/prize/pdf/2009uno.pdf/

(*16) Barbara Llacay and Gilbert Peffer, "Impact of short-sales in stock market efficiency", Algorithmic Finance, 2019

https://doi.org/10.3233/AF-190215/

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。