スペシャルレポート アセット・オーナーが行っている投資:"悪環境期に耐える"と"ユニバーサル・オーナー"

アセット・オーナーとは何か

アセット・オーナーとはその名の通り、大きな資産を持っている人や法人を指しますが、特に、年金基金やソブリン・ウエルス・ファンドなど大きな基金をさす場合が多いようです。このようなアセット・オーナーはどのような投資をしているのでしょうか?アセット・オーナーがどのような投資を行っているのか、"悪環境期に耐える"と"ユニバーサル・オーナー"という2つのキーワードを軸に述べていきます。

オランダ病

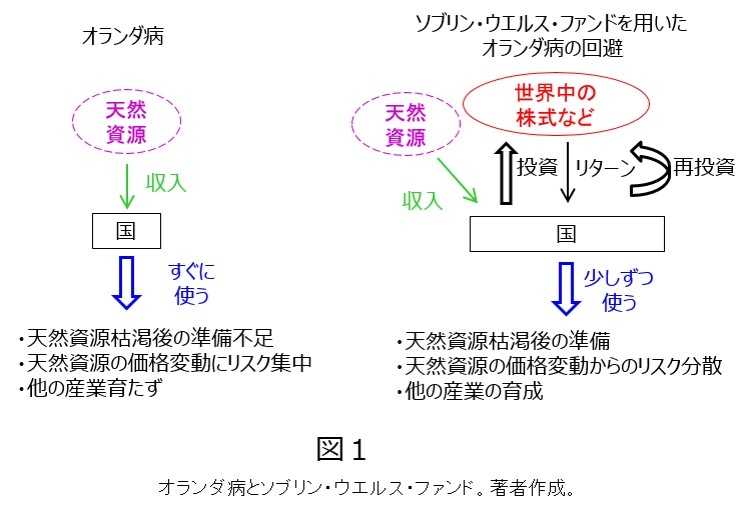

年金基金は想像しやすいと思いますが、ソブリン・ウエルス・ファンドは分かりにくいかもしれません。多くのソブリン・ウエルス・ファンドの設立理由はオランダ病の回避ですが、まずはオランダ病とは何なのかを説明します。図1もご覧下さい。

オランダは、1960年に天然ガス田を発見し、それを海外に売ったお金で充実した社会福祉を導入しました。しかし、それによりオランダの当時の通貨(ギルダー)は増価し(ギルダー高ドル安)、他の産業は衰退しました。つまり、ガス田のみに頼った経済になってしまい、ガス田枯渇後の準備がなにもなされていない状態になったわけです。それだけでなく、政治腐敗や無駄な財政支出も増え、国家の衰退を招きました。これを"オランダ病"とよびます。

オランダ病は他の国や地域でも見られた現象ですが、一方で、それを予防するための有力な1つの手段として天然資源による収入で作られた基金、いわいるソブリン・ウエルス・ファンドを活用することが、天然資源が豊富な国々に広がりました。

ソブリン・ウエルス・ファンド

ソブリン・ウエルス・ファンドの目的は大きく2つあります。

1つ目は、天然資源から得られる富に集中するのではなく、他のものに富を分散させ安定化させるということです。多くのソブリン・ウエルス・ファンドは世界中の株式と債券を多く持ち、それに加えて不動産や未上場株式、ヘッジファンド、さらには、森林などまで持っている場合があります。世界中のさまざまなものに広く分散して投資をしているのです。富の分散・リスクの軽減はソブリン・ウエルス・ファンドの目的になっている場合がほとんどです。

2つ目は、天然資源から得られた富をすぐに使うのではなく、まずは海外に投資しておいて、将来使うということです。また、海外に出すことにより自国通貨の増価を防ぐことにも役立つでしょう。

これらをみて分かるようにソブリン・ウエルス・ファンドは、長期的に達成したい目的があって長期投資を行っているのです。

年金基金

年金基金も現在もっている富を将来使うためにという、長期的な目的があって投資を行うという意味では、ソブリン・ウエルス・ファンドとすべきことは似ているといえるでしょう。会社員であれば、勤め先とは異なる世界中の企業に投資する基金が、老後に受け取る年金の原資になっていると考えれば、ソブリン・ウエルス・ファンドと同様に、富の分散・リスクの軽減、および、得られた富を将来のために使う、ということを実践しているといえます。このような目的を持って大きな資産を保有しているソブリン・ウエルス・ファンドや年金基金などが、アセット・オーナーとよばれているのです。

現在持っている富を守り、将来使う、つまり、長期の間、富を守るというのが、多くのアセット・オーナーの目的です。年金基金の場合も何十年という時間軸で富を守らなければなりません。このような遠い将来、経済環境がどうなっているのか予測することはとても難しいです。物価上昇によって現金の価値は大きく下がっているかもしれません。大げさに言えば、物体としては紙切れである現金の価値は本当に維持されているだろうかと不安になるかもしれません。

一方で、価値を生み出すために知恵を出し日々努力している人々が集まる企業は、実態として価値があるものであり、長期間にわたって価値が保存されやすいと考えられます。現金は、人々がお互いに、それに価値があると信じている状況でないと、その物体そのものには価値がありません。しかし、企業は時代の変化に応じて生み出す価値を変えていますので、それ自体に実態の価値があり、時代を超えて価値を保存しやすく、そして価値を増やしていけると考えられます。そのために、多くのアセット・オーナーが投資先として株式を中心にしているのでしょう。

投資とは悪環境期に耐えること

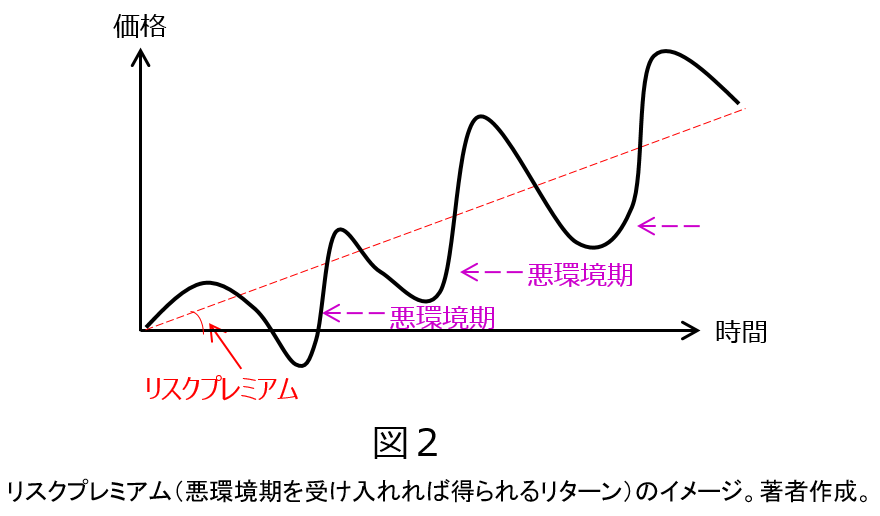

世界有数のアセット・オーナーに助言を行っているアンドリュー・アング*1(以下、アング)は、アセット・オーナーの投資に関する研究の第一人者と言ってよいでしょう。アングは"資産運用の本質:ファクター投資への体系的アプローチ"という本*2(以下、アングの本)に、アセット・オーナーに助言してきたことを書いています。この本の序文の最初に、"投資においてもっとも重要な言葉は「bad times(悪環境期)」である"と書いています。これは、投資には悪環境期が必ず存在し、その悪環境期を耐えられる場合のみリターンが得られるということを示しています。

もちろん、悪環境期(リスク)があればどんな資産でも良いというわけではなく、悪環境期(リスク)に耐えさえすればリターン(リスクプレミアム)が得られる資産もある、ということです(図2)。アングの本*2では、このような金融工学でよく使われる単語を多用していますが、本レポートではなるべく普通の言葉に置き換えて説明します。

悪環境期を耐える必要があるということは、その期間は売却してはいけないということになりますから、必然的に長期投資となります。いつでも使える現金と違って、長期間使えないということに耐えなければなりません。しかも、市場での価格は刻一刻と変動し、価格が下がっている時期を耐えなければなりません。このようなことに耐えた報酬としてリターンがあるのです。以前私が書いたレポート*3でアクティブ運用に忍耐強さが必要であることを述べましたが、まさに、投資のリターンの源泉は忍耐であるとも言えるのです。

とにかく株式を持ち"続ける"ことが大事

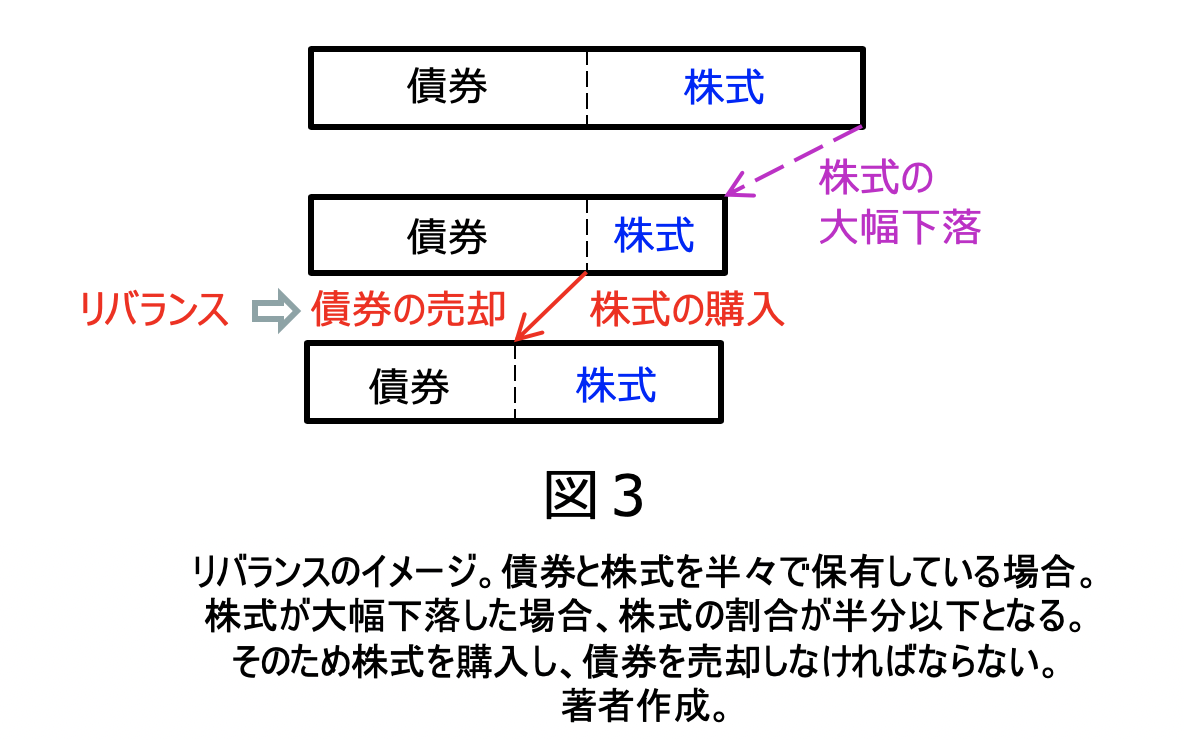

多くのアセット・オーナーは、株式の保有割合を維持するよう努めています。つまり、とにかく株式を持ち"続ける"ことが重要であると考え、実践しているのです。

株式の保有量を一定割合で維持するということは、売買が必要ないということではありません。図3をご覧下さい。今、株式と債券を半々で持ち続けると決めていたとしましょう。株式が下落し債券が動かなかった場合、株式の保有比率は下がってしまいます。多くが債券となってしまい、株式は半分を大きく下回っています。このとき、株式を半分に戻すためには、株式を買う必要があります。

この調整をリバランスと呼びます。短・中期的な価格の変動が需給によって振らされている部分が大きく、本源的な価値はそこまで大きく動いてないと仮定すれば、リバランスは安く買えるときに買い、高いときに売ることを行っているといえます。

リバランスは多くのアセット・オーナーが行っている資産運用における基本的かつ重要な手法です。3ヶ月に1回、1年に1回など定期的に行っている場合もあれば、当初決めていた保有比率から一定の乖離が生じたときに行う場合もあるようです。確かにこの手法は機械的ですし一見簡単に行えるように思えるかもしれません。しかし、株式が下落したとき、特に金融危機によって大幅に下落したときに機械的に株式を買うことは、精神的にも大変ですし、利害関係者が多いアセット・オーナーの場合はなおさら難しい行為なのです。

金融危機時も機械的なリバランスが行われるために

アングはリーマンショック時にリバランスがうまくいったアセット・オーナーの例としてノルウェー政府年金基金グローバル(以下、ノルウェー基金)を、うまくいかなかった例としてある別の基金(以下、A基金)を紹介しています*2。A基金は株式の保有比率を理事会が決めていたようでしたが、当初決定したリバランス方針を強制する仕組みはなかったようです。リーマンショック時は、本来のリバランスからすると株式を買わなければいけないのですが、理事会は弱気になってしまい、逆に株式を売ってしまいました。

このようにパニックや恐怖によって動揺してしまうと合理的な判断ができなくなることがあります。アングは、医療業界において精神病などにより自身の判断が困難になる事態をあらかじめ想定したユリシーズ契約を例に出し、リバランスにおいても、合理的な判断ができなくなる事態を想定して"あらかじめ"リバランス方針を文章にして、運用者をそれに"縛っておく"ことが重要であると説いています*2。

ちなみにこの"ユリシーズ" (ギリシャ語では"オデュッセウス")は、ギリシャ神話にでてくる人物です。ユリシーズは航海中、セイレーンがいる島の付近を通過しなければなりませんでした。セイレーンの歌声は美しいと言われるが、それを聞いてしまうと惑わされ、海に入ってしまい、死んでしまうと言われていました。そこでユリシーズは部下に、あらかじめ船のマストに自分を縄で縛っておいてもらいました。その後セイレーンが現れ、ユリシーズはセイレーンの歌を聞いてしまい惑わされましたが、マストに縛り付けられて、海に入らず死なずにすんだ、という話です*4。この話を描いた絵画もあります(図4)。パニックになったときに備え、あらかじめ決めたリバランス方針に運用者を縛り付けておく、ということを例えたのでしょう。

一方、ノルウェー基金では財務省と議会がリバランスのルールを決定していたそうです*2。現場で運用をしていた人たちは、株式の保有割合を変更する権限はなく、恐怖で合理的な判断ができたかどうかは分かりませんが、そもそも判断する必要がありませんでした。まさにマストに縛りつけられていて、財務省と議会が決めたリバランスのルールに従い株式を買うことしかできなかったのです。

損切りすべき資産とリバランスすべき資産

リバランスの重要性は分かりましたが、どんな資産でもリバランスすればいいというわけではありません。アングは、"1900年にロシア株式は大きな市場であったが、その後20年も経たないうちに完全に消滅し、投資家は何も得ることができなかった"と述べています*2。つまり、消滅する可能性がある資産はリバランスすべきでないということになります。逆に言えば、全部が消滅してしまう可能性がない資産のみがリバランスの対象となります。"株式を持ち続けるべき"と言っても、" 全部が消滅する可能性がないくらい世界に分散投資されている場合に限る"という但し書きが付いているのです。

アングは世界の株式市場は"おそらく資本主義が消滅するまで存続するであろう"と述べています*2。一方で、ロシア帝国のように株式市場が消滅する国は今後も出てくるかもしれません。世界の株式市場が下落したときはリバランスによって世界の株式市場全体を買うことはできても、特定の国の株式市場が下落したときはリバランスによって買ってよいかどうかは、状況によるわけです。消滅が見込まれる場合は損切りが適切な場合もあるでしょう。

悪環境期に耐え株式を持ち続ける

アセット・オーナーは長期的に富を守るなどの目的をもって投資を行っています。その目的を果たすため、悪環境期に耐え株式を持ち続けることを実践しています。投資には悪環境期が必ず存在し、その悪環境期を耐えられる場合のみリターンが得られるという考え方です。以前私が書いたレポート*3でアクティブ運用に忍耐強さが必要であることを述べましてが、まさに、投資のリターンの源泉は忍耐であるのです。

アセット・オーナーの資金の特徴は長期で、大きい額であるということでしょう。ここまで長期であるがゆえに耐えることが重視されていることを述べました。次からは資金が大きいがために実践していることを紹介します。ユニバーサル・オーナーという考え方です。

ユニバーサル・オーナーとは

ユニバーサル・オーナーという言葉には定まった定義はまだないようです。ここでは、Willis Towers Watsonに所属するコンサルタント Roger Urwinに従い、"ユニバーサル・オーナーとは、ポートフォリオを通じて経済および市場の一部を所有していると自覚しているアセット・オーナーである"*5と定義しましょう。"経済の一部を所有"というのは、どこか経済の一部分、特定の地域など、を持っているというよりは、世界経済全体を他の人とともに持っているというイメージです。実際、大きなアセット・オーナーは流動性の制約から、非常に多くの銘柄を保有せざるを得ません。世界中の上場しているほとんどの大型株を保有していることも珍しくはありません。

世界中の多くの上場大企業を保有せざるを得ないアセット・オーナーがより高いリターンを得る方法は、経済全体が良くなるしかありません。よりリターンが高いであろう企業だけを保有することができないからです。少し大げさに言えば、人類の更なる発展以外にリターンを向上させる方法がないのです。TOPIXや日経平均株価指数などの株価指数を上回るリターンを目指すというよりも、これらの指数そのものを向上させるような投資を行うのです。実際、巨額な投資資金があればそれが可能なのです。

このような自覚が芽生えたアセット・オーナーがユニバーサル・オーナーと言えるでしょう。

負の外部性

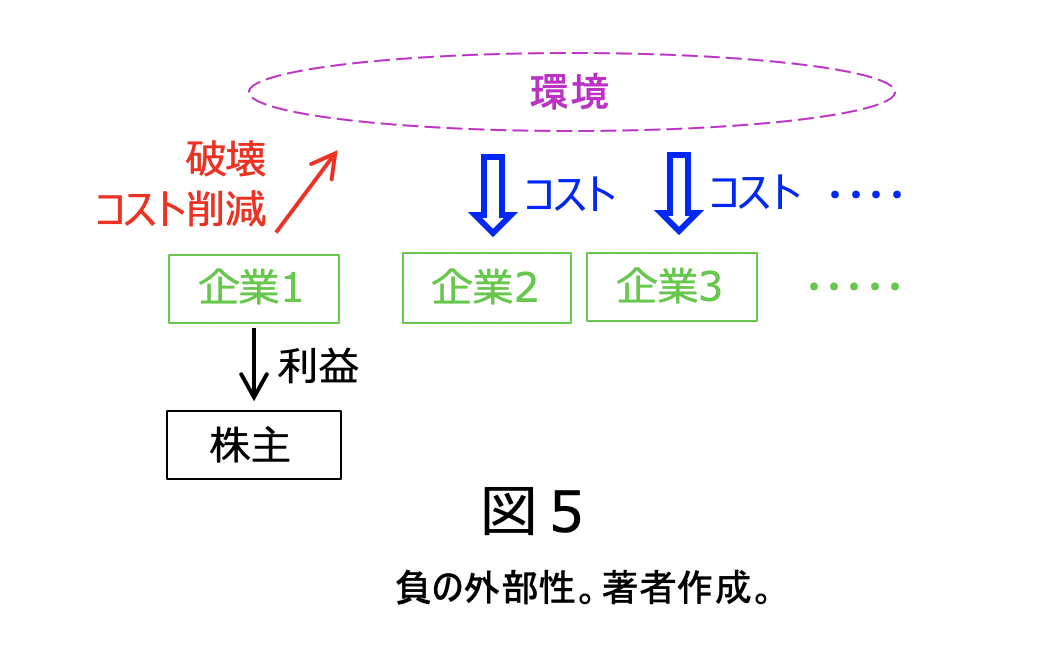

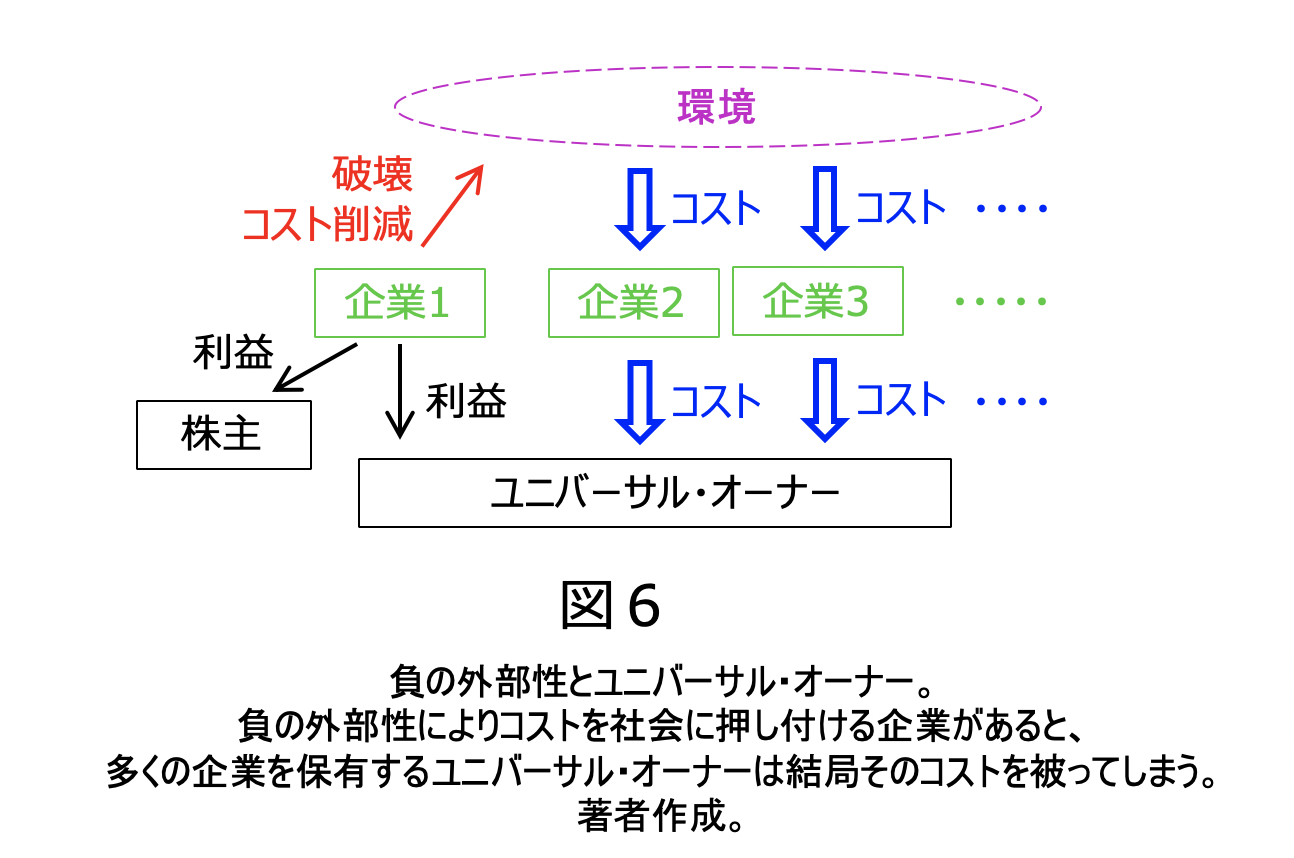

ユニバーサル・オーナーにとって、厄介なのは負の外部性です。負の外部性とは、例えば、ある企業が環境を破壊しながら安く製品を作る一方、環境破壊によるコストをその企業が追わず、他の会社や社会全体が負ってしまうようなことを指します(図5)。

金融市場のみならず商品市場などさまざまな市場を分析したJhon McMilanは"外部性はどのような市場においても発生しうる。外部性は是正しないで放置しておくと市場機能を低下させるので、市場設計によって解決する必要がある"と述べています*6。つまり、負の外部性を発生させている企業(環境破壊をしているなど)はそのコストを負担しないので業績が向上するかもしれませんが、市場機能を低下させ、社会全体としてはコストが増加しているのです。

ユニバーサル・オーナーの場合、特にリターンが高くなりそうな企業だけに投資することはできず、経済全体に投資せざるを得ません(図6)。負の外部性を用いて他社にコストを押し付けることによって業績を伸ばすことができるとすれば、それを行った企業の業績が伸びたとしても、コストを押し付けられた他の企業たちの業績は低迷し、経済全体は停滞してしまいます。つまり、負の外部性がある市場ではユニバーサル・オーナーはリターンを得られにくいのです。

McMilanは負の外部性は市場の設計で解決すべきと述べています。つまり、政府の規制で解決すべきというのです。それはその通りで、政治による解決は最も重要でしょう。ユニバーサル・オーナーは政治による解決に期待しつつも、自分たちにできることもやる、という立場をとります。ひとつの顕著な例が投資ユニバースからの除外(ネガティブ・スクリーニング)です。

投資ユニバースからの排除

パッシブ運用は通常、ベンチマークに組入れられているすべての銘柄(投資ユニバース)を買います。投資ユニバースからの除外とは、それらの銘柄のうち、大きな負の外部性を及ぼしている銘柄をはずすというものです。アングの本には、ノルウェー基金が2006年にある米国企業(以下、B社)を投資ユニバースから除外した例が載っています*2。ノルウェー財務省はB社が"人権と労働基本権の深刻かつ組織的な違反"があると発表しました。B社には"児童労働、違法な長時間労働、不当な処罰"などがあったというのです。

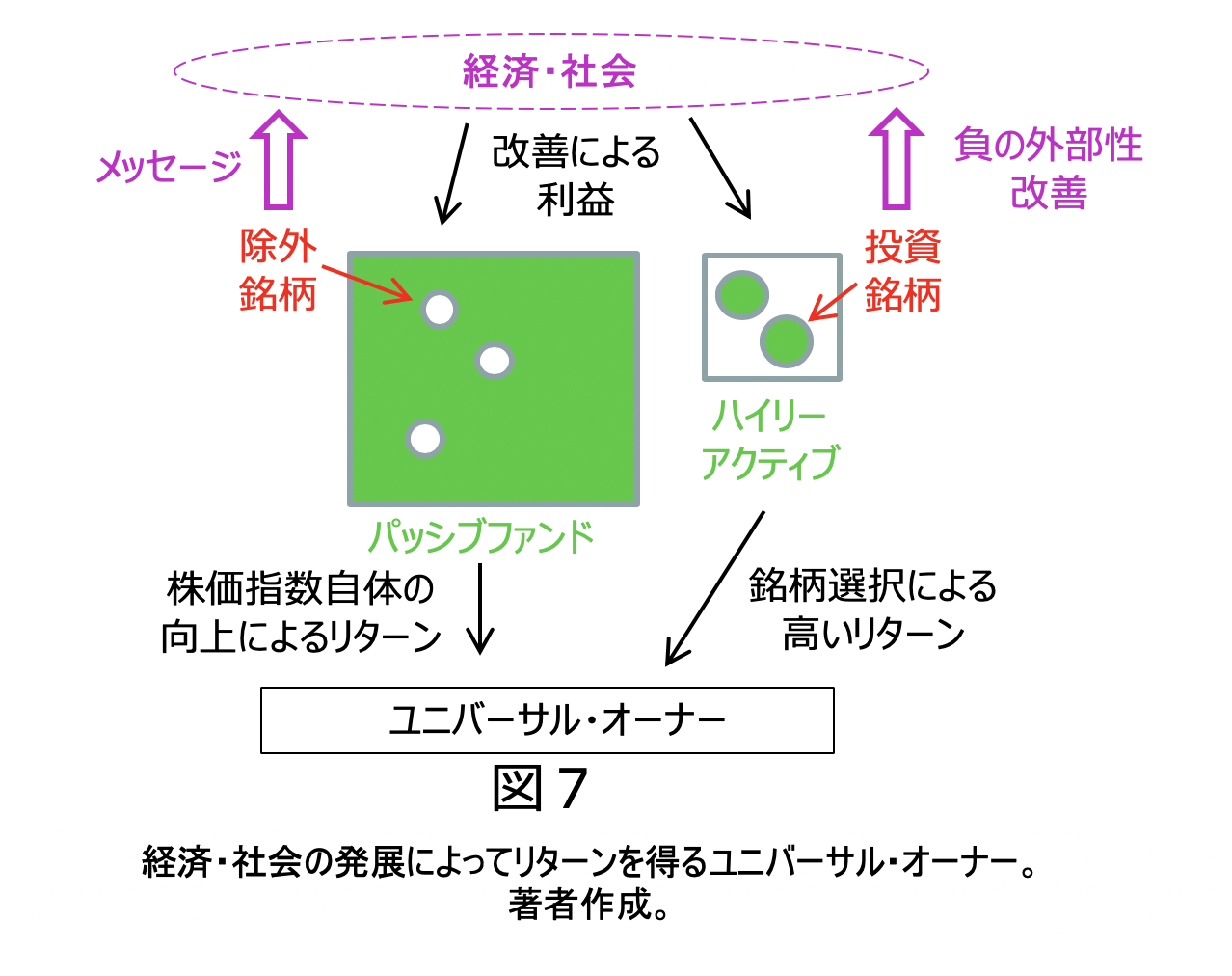

B社の除外は労働者にコストを押し付ける負の外部性を排除し、経済全体を良くするための活動です(図7)。経済全体をよくして株価指数そのものの向上を目指したものなのです。なので、B社を除外した場合、株価指数と比べてリターンがどうであったか、といった小さい話ではないのです。ユニバーサル・オーナーでなければ、むしろ逆に、労働者にコストを押し付けて高い利益を確保するB社のみを買うことでリターンを得られることすらありえるのです。ユニバーサル・オーナーは経済全体を保有せざるを得ず、この戦略が取れないのです。

B社の除外の効果は過去のデータから分かるようなものではありません。B社の除外により、他の企業が"労働者にコストを押し付けるとユニバーサル・オーナーに投資してもらえない"というメッセージを受け取り、労働者にコストを押し付けなくなり、その結果、株価指数そのものが向上することがリターンなのです。

ユニバーサル・オーナーのパッシブ運用

ユニバーサル・オーナーは投資資金が大きいのでハイリーアクティブをそんなに多く持つことができず、パッシブを中心に保有せざるを得ません。しかし、何も考えずに市場全体を買っているわけではありません(図7)。株式指数との連動を犠牲にしてでも、どのような企業を保有しているか吟味していて、特に負の外部性をもたらすいくつかの銘柄をはずすことを行っているのです。ユニバーサル・オーナーはパッシブ運用であっても、何を保有しているのか、その保有は自分の設立目的に合致しているかよく考えているのです。

また、初めから負の外部性をもたらす銘柄をはずした株価指数(しばしばESG指数とよばれます)を作成して、それに連動するパッシブ運用をしているユニバーサル・オーナーもあります。

ユニバーサル・オーナーのアクティブ運用

もちろん、私の以前のレポートで紹介した、ベンチマークから大きく離れた投資を行う本当のアクティブ運用であるハイリーアクティブ*7でも、負の外部性を考慮したり、積極的に負の外部性の改善に貢献する企業を選んだりするものもあります(図7)。

ユニバーサル・オーナーはパッシブとハイリーアクティブの両方を保有していることが多いです。これは一見矛盾するように思えるかもしれませんが、流動性の制約からパッシブ中心にせざるを得ず、一方で、負の外部性に対応するためであったり、やはりリターンが高い投資もできるだけ行うためであったりするために、ハイリーアクティブも保有していると考えれば、なんら矛盾することではありません。

最近、ESG(環境(Environment)・社会(Social)・ガバナンス(Governance))という言葉が普及し始めましたが、ESG投資とはまさに、以前よりユニバーサル・オーナーが実践してきたこのような投資の一部と言えるでしょう。

アセット・オーナーの投資

アセット・オーナーが行っている投資は長期・巨額という性質から、"悪環境期に耐え株式を持ち続ける"、"ユニバーサル・オーナーという自覚"という特徴があることを述べました。このような投資は何か遠い存在に思える方もいるかもしれません。しかし、私の以前のレポート"なぜ株式市場は存在するのか?"*8で述べたように、そもそも金融市場が存在する理由は、"時間を越えた価値の交換"、"すぐにお金が必要な人としばらく使わない人をむすぶ"ことであり、"イノベーションが起こるために必要な、重要な機能"でした。そう考えると、長期間の価値の保存、そして、社会の発展によってリターンを得るユニバーサル・オーナーという自覚、というのはむしろ最も普通の投資であるといえるのではないでしょうか。

(*1)コロンビア大学の教授を務めた後、2015年より米国の資産運用会社であるブラックロックのファクター投資戦略部門の責任者をしています。研究分野は幅広いですが、特に株式や債券などのリスクとリターンの関係の研究を多くされていて、"ファクターへの投資"を世界に広めた人として有名です。

https://www.blackrock.com/us/individual/biographies/andrew-ang/

(*2) "Asset Management: A Systematic Approach to Factor Investing", Oxford University Press, 2014.

http://global.oup.com/us/companion.websites/9780199959327/

邦訳版:坂口雄作, 浅岡泰史, 角間和男, 浦壁厚郎 監訳, "資産運用の本質:ファクター投資への体系的アプローチ", 金融財政事情研究会, 2016.

https://store.kinzai.jp/public/item/book/B/12831/

(*3) 水田孝信, "優れたアクティブファンドはいろいろな忍耐強さを持っている", スパークス・アセット・マネジメント スペシャルレポート,2018年2月16日

https://www.sparx.co.jp/report/detail/497.html

(*4) 話の詳細は、例えば以下を参照。ただし、有名なギリシャ神話で細かい設定には諸説あり、さまざまなバージョンがあります。

http://greek-myth.info/Odysseia/Sirens.html/

(*5) Urwin, Roger, "Pension Funds as Universal Owners: Opportunity Beckons and Leadership Calls", Rotman International Journal of Pension Management, Vol. 4, No. 1, pp. 26-33, 2011.

https://ssrn.com/abstract=1829271/

邦訳版:"ユニバーサル・オーナーとしての年金基金:好機の到来とリーダーシップの必要性", NRI国際年金研究シリーズ, vol.6, pp.20-29, 2011.

https://www.nri.com/-/media/Corporate/jp/Files/PDF/knowledge/publication/nenkin/201109nenkin.pdf

(*6) McMilan, John, "Reinventing the Bazaar", A Natural History of Markets, WW Norton & Company, 2002.

https://wwnorton.com/books/Reinventing-the-Bazaar/

邦訳版:瀧澤弘和, 木村友二 訳,"市場を創る―バザールからネット取引まで", NTT出版, 2007.

http://www.nttpub.co.jp/search/books/detail/100001751/

(*7) 水田孝信, "良いアクティブ運用とは? -対ベンチマーク運用の衰退とハイリーアクティブ運用の再起-", スパークス・アセット・マネジメント スペシャルレポート,2016年12月2日

https://www.sparx.co.jp/report/detail/493.html

(*8) 水田孝信, "なぜ株式市場は存在するのか?", スパークス・アセット・マネジメント スペシャルレポート,2018年5月21日

https://www.sparx.co.jp/report/detail/310.html

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。