スペシャルレポート 人工知能が不公正取引を行ったら誰の責任か?

人工知能の責任問題

近年の人工知能技術の発展はさまざまな分野に恩恵を与えています。一方で、人工知能が不正行為や事故を起こしたとき、法律上誰が責任を取ることになるのかが、さまざまな分野で問題となっています。例えば、自動運転の自動車が事故を起こしたときや、防犯カメラで怪しい人物を抽出する際に差別的な抽出をしてしまったときなどが、議論となっています*1。そして実は、株式市場でも同様の議論があるのです。

人工知能が不公正取引を行ったら誰の責任か?

以前のレポート*2でも、人工知能が不公正取引を行ったら誰の責任かを少し触れましたが、今回は詳細を見ていきましょう。不公正取引には、インサイダー取引や相場操縦などがありますが、そもそもなぜこれらの取引が不公正取引として禁止されているのか、これはこれで重要な論点なのですが、こちらは次回以降のレポートで詳しく述べたいと思います。

この「人工知能が不公正取引を行ったら誰の責任か」という問題は多くの先進諸国で議論となっていますが*3、ここでは日本での議論を見ていきましょう。日本銀行金融研究所では外部の有識者を招いて「アルゴリズム・AIの利用をめぐる法律問題研究会」を設置し議論していました。この研究会の報告書*4を元に、以下この問題を述べていきます。なお、不公正取引の検挙数*5を見るとインサイダー取引と相場操縦が多くなっています。当報告書でもこの2つを中心に議論が展開されています。

インサイダー取引の場合

インサイダー取引とは、株価に大きな影響を与える情報のうち、本来であればその上場企業の役員や従業員などにしか知らされていない未公開の情報(インサイダー情報)を使って、取引をすることです*6。インサイダー取引は、そのような情報を知らない投資家との間で不公平が生じるとして金融商品取引法で禁止されており、違反者には刑事罰や課徴金(罰金のようなもの)が科せられます。

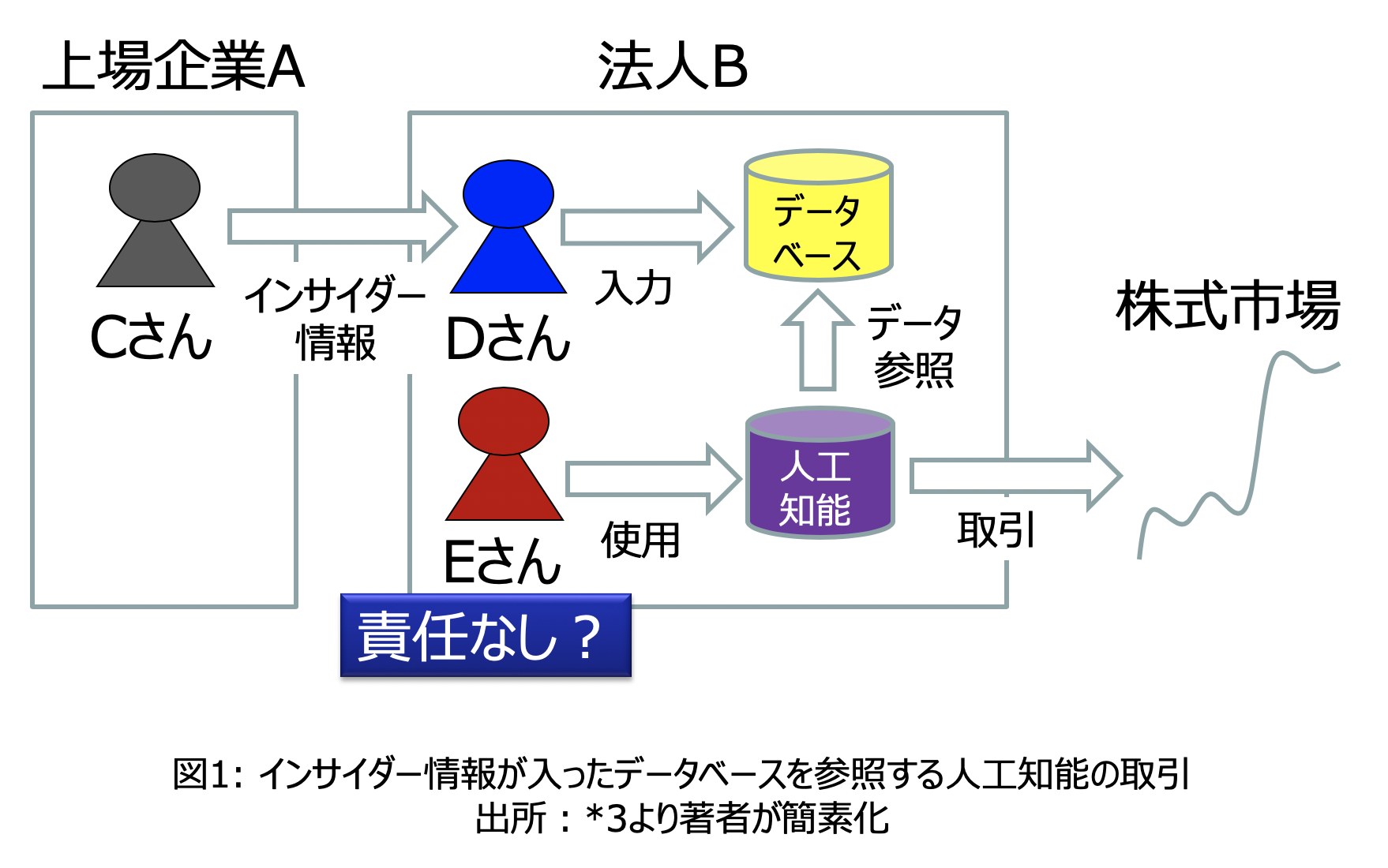

インサイダー取引は、インサイダー情報を知っていて、かつ、取引を実際に行うという両方があって初めて成立します。では、図1のような場合はどうでしょうか?上場企業Aで働いているCさんが、インサイダー情報を、法人Bに所属するDさんに伝えたとします。このDさんは法人B内にあるデータベースに、このインサイダー情報を入力したとします。例えば、まだ公表されてない決算の利益の数値とかが考えられますね。一方、同じ法人Bに勤めるEさんは人工知能を使って取引をしていたとします。このとき、人工知能はこのデータベースを参照していたとします。このとき、誰かインサイダー取引に該当するでしょうか?

Dさんはインサイダー情報を知っていますが、取引をしたわけではありません。なので、インサイダー取引には該当しないと考えられます。Eさんは取引を行いましたが、インサイダー情報を知りません。なので、インサイダー取引には該当しないと考えられます。人工知能やデータベースを介して、インサイダー情報を知らずにして間接的に使ってしまっているだけなのです。Eさんはインサイダー情報を知らない以上、インサイダー取引には該当しないと考えられるのです。

このように、現在の規制のままだと、全体としてはインサイダー情報を使った取引が行われているのに、誰にも責任が問えないかもしれないという事態が発生してしまうのです。このことを悪用して「インサイダー情報を使った取引」を行うものがあらわれたら大変です。

ちなみに、もしこの法人Bが金融商品取引業者等(証券会社や資産運用会社など)の場合は、金融商品取引法により、このような事態を避ける義務が課せられていますので、業務改善命令などが課せられると考えられています。なので、法人Bが金融商品取引業者等である場合は、法人Bには責任を問うことができます。しかし、それ以外の法人の場合、現在の規制のままだと対応する規制がなく、法人Bに責任を問うのは難しいと考えられています。そのため、金融商品取引業者等以外にも人工知能を使った取引を適切に管理する義務を負わせる規制などを作ることが、対策として考えられます。

相場操縦の場合

相場操縦とは、市場において相場(市場価格)をわざと自分の有利になるように変動させて、その変動が自然な需給で発生したと思っている他の投資家をだまして、自分の利益を得ることです*7。このような行為は公正な価格形成を阻害し、その他の投資家に損害を与えます。なので、インサイダー取引同様に、金融商品取引法で禁止されており、違反者には刑事罰や課徴金が科せられます。

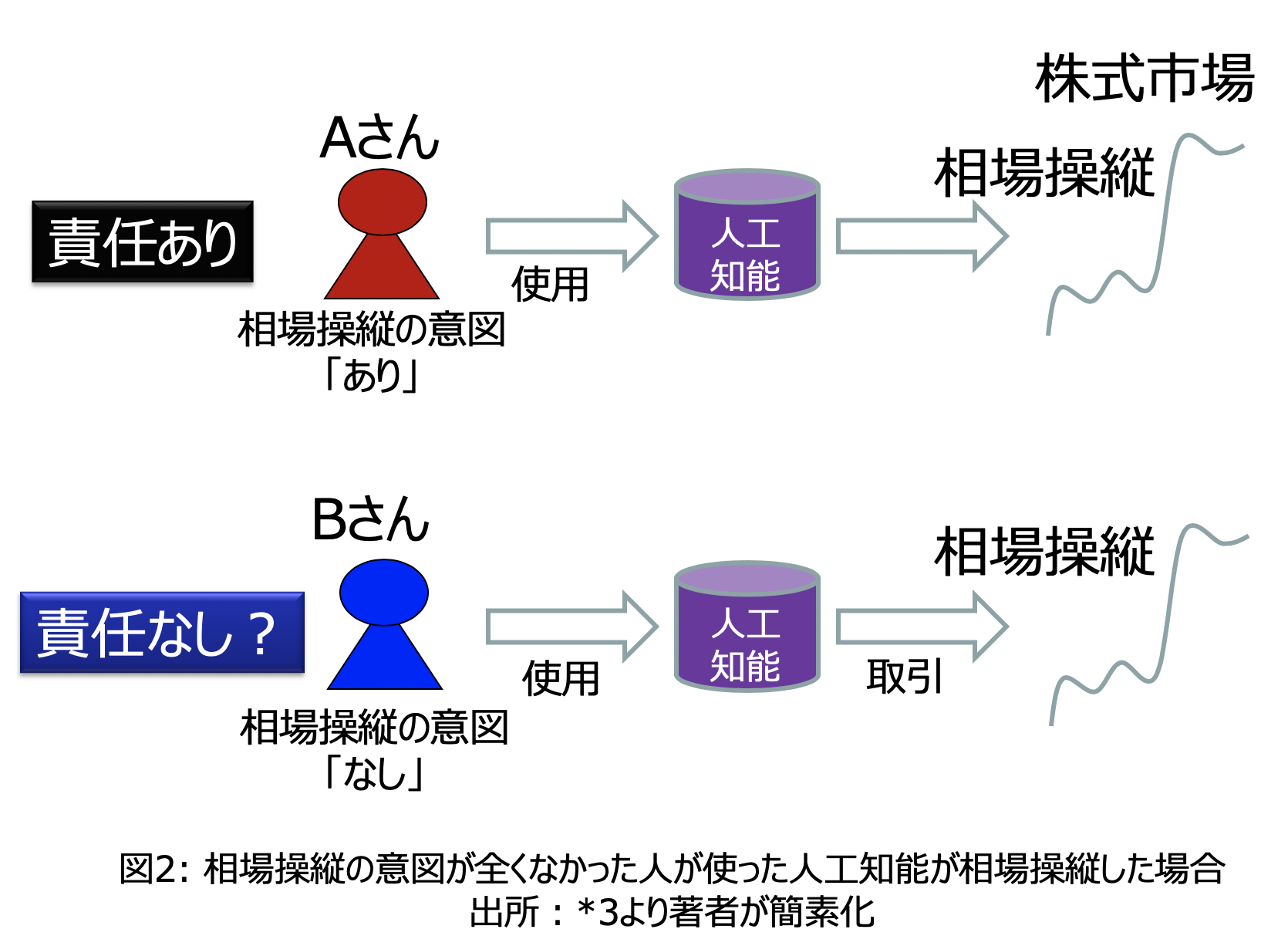

相場操縦は"わざと"変動させた場合に成立します。では、図2のような場合はどうでしょうか?Aさんは相場操縦する意図をもって人工知能を使い取引を行ったとします。その結果、株式市場は操縦されたとしましょう。Aさんは、わざと株式市場を操縦したわけですから、責任が問われると考えられます。一方Bさんは、相場操縦の意図はまったくありませんでした。しかし、人工知能は最適な投資戦略として相場操縦を見つけ出し、株式市場を操縦してしまったとします。Bさんには相場操縦の意図はありませんからわざとではありません。そのため、相場操縦の責任を問えない恐れがあるのです。

このように、現在の規制のままだと、全体としては相場操縦が行われているのに、誰にも責任が問えないという事態が発生してしまう恐れがあるのです。このことを悪用して「人工知能が勝手にやった」と言い逃れするものがでてくるかもしれません。

ちなみに、もしBさんが金融商品取引業者等に所属していて、この業者としての取引であれば、インサイダー取引の場合と同様に、金融商品取引法によりこのような事態を避ける義務が課せられていますので、業務改善命令などが課せられると考えられています。なので、この場合は、所属組織は責任を問われると考えられます。

人工知能は勝手に相場操縦を行うか?

先の報告書*4では、"人工知能が、自分の取引が市場価格に与える影響を継続的に学習・分析して、作成者が知らないところで相場操縦という取引戦略を発見し、実行することも考えられる"という重要な指摘をしています。つまり、"自分の取引が市場価格に与える影響を学習・分析"できる場合のみ人工知能は相場操縦を見つけるだろうと指摘しているのです。

しかし多くの場合、人工知能が分析中の取引戦略を評価するときは、実際の株価データを用いて、価格変動を過去のものに固定したうえで、"もしここで取引していたらどうなっていたか"を分析します。この方法はバックテストとよばれます。人工知能に取引させるときの性能評価は多くの場合バックテストで行われていると考えられます。しかしながらバックテストでは、価格変動は実際に過去にあったもので固定しているため、自身の取引が市場価格に与える影響を考慮できません。つまり、バックテストで評価している限り、人工知能は"自分の取引が市場価格に与える影響を学習・分析"できないため、相場操縦という取引戦略を有効な戦略として見つけ出せないのです。

人工市場で学習する人工知能は相場操縦を見つけてしまう

一方で私は、コンピュータ内に仮想的に市場を作り出し分析する人工市場を用いたシミュレーションなら、"自分の取引が市場価格に与える影響を継続的に学習・分析"できてしまうため、人工知能が相場操縦を有効な取引戦略として見つけ出してしまうのではないかと考え、コンピュータ上の仮想空間で実験を行いました。この研究は、2020年人工知能学会全国大会で発表しました*8。人工市場とは何なのかは次回以降のレポートで詳しく述べたいと思いますが、簡単に言えば、金融市場のコンピュータシミュレーションで、これまで金融市場の規制やルールの変更の議論に貢献してきました*9。

さて、遺伝的アルゴリズム*10とよばれる手法を用いた人工知能が、人工市場上で取引戦略を試行錯誤しておびただしい回数の学習・分析を行った場合を調べました。この人工知能は、相場操縦という取引戦略を全く意図して作られていません。しかしながら、仮想空間で行った実験結果では、人工知能は相場操縦に他ならない取引を行いました。これは、人工知能が人工市場を使って自分の取引が市場価格に与える影響を多く学習できる場合には、人工知能の作成者が全く意図していなくても、相場操縦という取引戦略を発見できることを示しています。ただし、人工市場を用いなかったバックテストでは相場操縦という取引戦略を発見できませんでした。

これらの結果は、株式取引を行う人工知能の作成者・使用者には、たとえ金融商品取引業者等に所属している人でなくても、人工知能が相場操縦を行わないようにする義務を負わせるなどの規制が必要であることを示しています。

新しいテクノロジーには新しいルール

ゲーム理論を駆使した経済学の大家であったジョン・マクミランは、これまで人類が作ってきたさまざまな市場を分析した上で、"市場はそれがうまく設計されたときにのみ、うまく機能する"と述べました*11。株式市場においては、人工知能は悪者扱いされこともありますが、どのような取引手法が正義で、どのような取引手法が悪かという話ではありません。市場がうまく設計されているかどうかが重要なのです。

新しいテクノロジーには新しいルールが必要です。必要なのはルールであって排除ではありません。人工知能を排除するのではなく人工知能の悪用を防ぐルールが必要です。よりよい市場を形成するため、よりよいルールに修正し続けなければならないのです。

(*1) 西垣通、河島茂生、"AI倫理 人工知能は「責任」をとれるのか" 、中央公論新社、 2019

(*2) 水田孝信、 "高頻度取引(3回シリーズ第3 回):高頻度取引ではないアルゴリズム取引と不公正取引の取り締まり高度化"、 スパークス・アセット・マネジメント スペシャルレポート、2019年6月13日

https://www.sparx.co.jp/report/detail/316.html

(*3) Scopino, G., "Do automated trading systems dream of manipulating the price of futures contracts? Policing markets for improper trading practices by algorithmic

robots," Florida Law Review, vol. 67, p. 221, 2016

https://scholarship.law.ufl.edu/flr/vol67/iss1/5/

(*4) アルゴリズム・AIの利用をめぐる法律問題研究会、 "投資判断におけるアルゴリズム・AI の利用と法的責任"、 日本銀行金融研究所、 2018

https://www.boj.or.jp/about/release_2018/rel180911a.htm

本レポートを解説した以下の講演資料も分かりやすい

鹿島みかり、"投資判断におけるアルゴリズム・AIの利用と法的責任(仮題)"、第4回金融資本市場のあり方に関する産官学フォーラム 基調報告(3) 、2019年2月22日

https://www.pp.u-tokyo.ac.jp/CMPP/forum/2019-02-22/

(*5) 証券取引等監視委員会による検挙事例

https://www.fsa.go.jp/sesc/jirei/

(*6) インサイダー取引の詳細は以下参照

https://www.jpx.co.jp/regulation/preventing/insider/

(*7) 相場操縦の詳細は以下参照

https://www.jpx.co.jp/regulation/preventing/manipulation/

(*8) 水田孝信、"人工知能は相場操縦という不正な取引を勝手に行うか? --遺伝的アルゴリズムが人工市場シミュレーションで学習する場合--"、 第34回人工知能学会全国大会論文集、 2020

https://doi.org/10.11517/pjsai.JSAI2020.0_2L5GS1305

(*9) 高安美佐子ほか、 "マルチエージェントによる金融市場のシミュレーション"、 コロナ社、 2020、和泉潔、水田孝信、第5章「エージェントモデルによる金融市場の制度設計」

https://www.coronasha.co.jp/np/isbn/9784339028225/

(*10) 遺伝的アルゴリズムとは生物の進化から着想を得た最適解を近似的に求める計算手法で、入力値を遺伝子に見立て適応度(出力値)が高い遺伝子が生き残っていくことによって、最大の適応度(出力値)を持つ遺伝子(入力値)を探す手法です。

(*11) McMilan, John, "Reinventing the Bazaar", A Natural History of Markets, WW Norton & Company, 2002,

邦訳:瀧澤弘和、木村友二、"市場を創る―バザールからネット取引まで"、 NTT出版、2007

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。