スペシャルレポート いまだに残るアクティブ運用とパッシブ運用への誤解

良いアクティブ運用に関する学術的議論

2016年に"良いアクティブ運用とは?-対ベンチマーク運用の衰退とハイリーアクティブ運用の再起-"*1というレポートを書きました。このレポートでは学術研究で明らかになっていることをもとに、良いアクティブ運用とはどういうものかを論じました。その後2018年にかけて、続きとなるレポートを2本書きました*2。

それから5年以上の時間が経ちましたので、その後学術的にはどのような議論があったのかを調べました。しかし、結論から言うと大きな進展はありませんでした。むしろ、アクティブ運用にもパッシブ運用にも、いまだに多くの誤解があることが分かりました。そこでここでは、学術論文をまとめた最近の2つのレビュー論文(特定分野の論文を整理して紹介する論文)*3*4を紹介し、アクティブ運用、パッシブ運用に関する最近の議論を紹介するとともに、いまだにある誤解も紹介します。

今回紹介する2つのレビュー論文

1つ目のレビュー論文は、米ノートルダム大学のCremers教授らが書き、2019年にCFA(米国の証券アナリスト協会)が発行する学術雑誌に掲載されたものです*3。学術界では1997年に書かれたアクティブ運用を全面的に否定した論文*5が広く知られ、今でもアクティブ運用を否定的にみる研究者が多いのですが、このレビュー論文ではその後20年間で多くの有力な反論の論文が出てきたことを紹介しています。

2つ目のレビュー論文は、FRS(米連邦準備制度、米国の中央銀行の制度)のAnadu氏らが書き、2018年にFRSのホームページにディスカッションペーパーとして公表されたものです*4。このレビュー論文では関連論文を整理することにより、パッシブ運用が普及することによって金融市場が危機に弱くなっている可能性を検討しています。

かつては有力な仮説だったアクティブ運用無効説

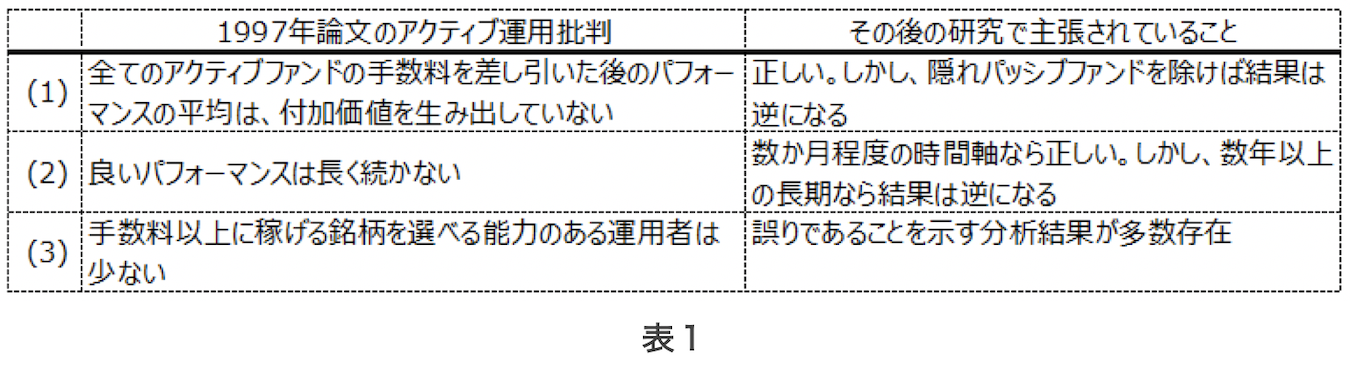

1つ目のレビュー論文*3から見てみましょう。1997年に書かれたアクティブ運用を全面的に否定した論文(以下、1997年論文)*5によりアクティブ運用無効説が示され、それは以下の3つが成り立っているからだとされました。

(1) 全てのアクティブファンドの手数料を差し引いた後のパフォーマンスの平均は、付加価値を生み出していない

(2) 良いパフォーマンスは長く続かない

(3) 手数料以上に稼げる銘柄を選べる能力のある運用者は少ない

学術界ではこの時期、これら3つが有力な説とされましたが、その後20年間で有力な反論が多く出てきました。結論は表1にまとめました。順にみてみましょう。

高いパフォーマンスは持続するのか

まずは(2)を見てみましょう。1997年論文では高いパフォーマンスを出したファンドがその後も高いパフォーマンスを出すわけではないと述べています。しかし、これは測定期間によって結果が異なることが分かりました。ある3か月のパフォーマンスが良かったファンドがその次の3か月が良いかどうかを調べた結果、良くはなかった、つまり良いパフォーマンスは持続しなかったとする研究*6があります。一方、過去3年良かったファンドはその後の1年は引き続き良かったとする研究*7もあります。

つまり、パフォーマンスが"良かった"は、少なくとも数年におよんで"良かった"かどうかを調べる必要があり、数か月"良かった"は偶然かもしれないということです。逆に言えば、数か月悪かったとしても数年という長期で見て良ければ、そのファンドは良いということになります。一方で、数か月良かったとしても良いとは限らないということです。これらの研究は、短期的なパフォーマンスに振り回されてはならないことと、長期で見れば良いファンドは持続的に良いことを示しています。

高パフォーマンスのアクティブ運用を事前に選ぶことができるか

次に(1)の「全てのアクティブファンドの手数料を差し引いた後のパフォーマンスの"平均"は、付加価値を生み出していない」を見てみましょう。実はこれに関しては、さまざまな国や地域、測定期間において多くの実証研究で示されています。ここで「パッシブ運用よりパフォーマンスが悪い」という表記ではなく「付加価値を生んでいない」という遠回しの表現になっているのは「測定方法の問題」があるからです。これについては後に述べるとして、まずここでは"平均"についてみてみましょう。"平均"ということは、高パフォーマンスのアクティブファンドも存在していることを示していて、現在ではそれを事前に選べるかどうかが焦点になっています。

高パフォーマンスのアクティブファンドを事前に選ぶ方法として、前節でみたように、過去のパフォーマンスで選ぶためには、測定期間に相当な工夫が必要でした。つまり、過去のパフォーマンスで将来のパフォーマンスを予想するのは簡単ではないのです。そこで、それよりも優れた方法が探されました。最も有名なのは、以前のレポート*1*2でも紹介したアクティブシェアという指標を使う方法です。

アクティブシェアは、実際に保有している銘柄やそれらの保有量が、TOPIXや日経平均などのパフォーマンス計測時に参考にされるインデックスの構成銘柄と、どれくらい違うかを示したもので、違うほど高い値を示します。これがあまりにも低い、つまり保有銘柄やそれらの保有量がインデックスにあまりに似ていると"隠れパッシブ"や"インデックストラッカー"とよばれ、アクティブ運用にもかかわらずインデックスと中身がほとんど変わらないパッシブ運用に近いものになってしまいます。パフォーマンスがインデックスに近いにも関わらず手数料が高いため、パッシブ運用に確実に負けてしまうのです。

アクティブファンドの中にはこのような隠れパッシブファンドが意外なほど多く存在し、それらを取り除いた後にアクティブファンドの平均をとれば、パッシブ運用に勝っていることを示した研究があります*8。隠れパッシブはインデックスに似すぎていて、アクティブとよべるほどのリスクを取っていないと言えるでしょう。リスクを取らないと手数料分だけ確実に負けるのです。そして、必要で十分なリスクをとったアクティブ運用は、良いものもあれば良くないものもあるにせよ、平均的にはパッシブ運用に勝っていることが示されたということです。

もうひとつの高パフォーマンスのアクティブ運用を事前に選ぶ方法は、一般的に知られている銘柄の指標(例えば、PBR(時価総額/純資産)など)に対して良い銘柄を単純に買った場合のパフォーマンスをさまざまな指標で計測してみて、アクティブ運用のパフォーマンスとさまざまな指標によって作られたパフォーマンス群とどれくらい違うかをみるという方法です*9。どのような指標で作ったパフォーマンスに対しても違ったパフォーマンスを生んでいたアクティブ運用がその後良いパフォーマンスを示したことが示されました。

これはつまり、単にインデックスから離れているだけでなく、さまざまな指標を使って機械的に選べる銘柄を持つだけでは良いパフォーマンスを生まないことを示しています。機械的には選ばれてこない、独自の方法で選ばれた銘柄群を持つアクティブ運用が良いパフォーマンスを生むということでしょう。そして、過去のパフォーマンスが良いことよりも、良くも悪くも他では得られない独自のパフォーマンスであったことのほうが、その後のパフォーマンスが良いことが示されたのです。

アクティブ運用は良い銘柄を選べているが

最後に"(3) 手数料以上に稼げる銘柄を選べる能力のある運用者は少ない"を見てみましょう。実はこれに関する反論は数多くでています。良い銘柄を選べているという証拠はとても多いのです。しかしながら、良い銘柄が選べれば直ちにアクティブ運用は良いパフォーマンスを生むかと言えばそうではありません。

実は、他の銘柄を売って得たお金で買った銘柄のほうが、ファンドが追加購入された際に入ったお金で買った銘柄よりもパフォーマンスが良いことが分かっています。まず、両者に差があることが不思議と思われるかもしれません。というのもファンドが追加購入されようが解約されようが、それとは関係なく同じポートフォリオになっているはずだと思われるかもしれません。しかし実際には株式の売買には執行コストがかかります。つまり、自身の売買によって価格を不利な方向に動かしてしまうので、余計な売買はなるべく減らしたいわけです。そのため、追加設定の時にはなるべくそのとき良いと思われる銘柄を優先的に買い、解約時には良くないと思われる銘柄を優先的に売ることが行われます。

ファンドが購入された時に良い銘柄が選べていないのは、ファンドを購入する投資家がそのファンドを買いたいと思うときと、ファンドに組み入れる株式の買い時が違うからです。実際、ファンドの購入者の購入や売却のタイミングは最悪で、ファンド購入者が実際に得られた損益はファンドをずっと保有していた場合に比べかなり悪いということを示した研究もあります*10。

アクティブファンドの運用者から見ると、買いたい銘柄があるときにファンドが売却され、買いたい銘柄が多くないときにファンドが購入される傾向があります。良いと思っていた銘柄が十分に上昇し、今買いたいと思える銘柄があまり見つけられないとき、そのファンドのパフォーマンスが良くなっているので、それを見てそのファンドが多く購入されます。逆に、良いと思っていた銘柄が逆に下落し、買うチャンスとなっているときはそのファンドのパフォーマンスが悪くなっているので、それを見てファンドは売却されているのです。

株式の売買には執行コストがあることを考えると、タイミングを考えず定期的に買うなど少なくとも悪いタイミングで売買しなければ、アクティブ運用のパフォーマンスはさらに良くなるかもしれません。

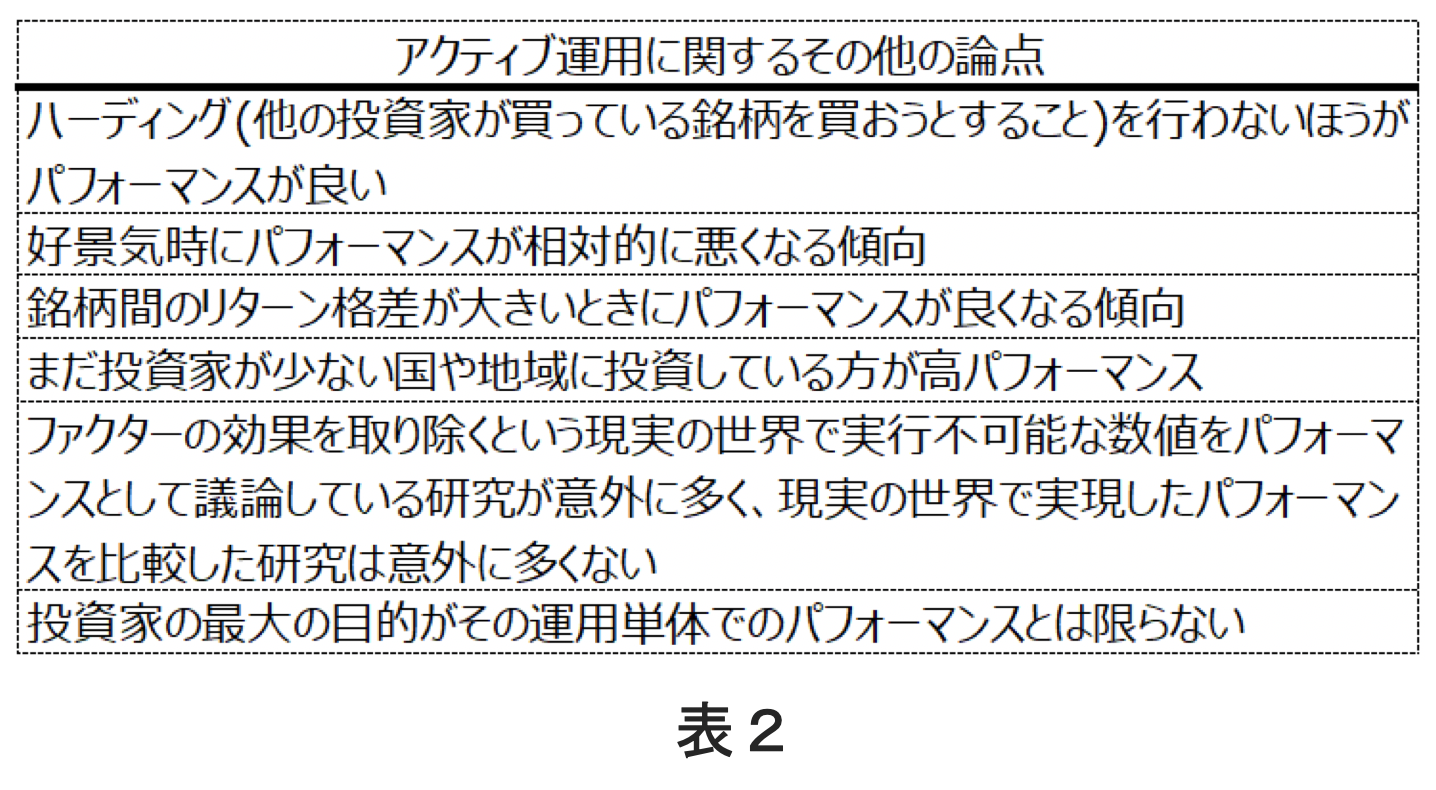

アクティブ運用に関するその他の論点

その他にもアクティブ運用に関する論点があります。結論は表2に簡単にまとめました。順にみてみましょう。

高いパフォーマンスのアクティブ運用の運用者の特徴としていろいろあげられており、例えばハーディング(他の投資家が買っている銘柄を買おうとすること)を行わないなどが示されています。また、アクティブ運用は好景気時にパフォーマンスが悪くなる傾向にあり、銘柄間のリターン格差が大きいときにパフォーマンスが良くなる傾向にあることも示されています。そして、すでに多くの投資家が投資している国や地域よりも、まだ投資家が少ない国や地域に投資している方が高パフォーマンスであることも示されています。

測定方法の問題

(1)の「全てのアクティブファンドの手数料を差し引いた後のパフォーマンスの"平均"は、付加価値を生み出していない」は、さまざまな国や地域、測定期間において多くの実証研究で示されています。ここで「パッシブ運用よりパフォーマンスが悪い」という表記ではなく「付加価値を生んでいない」という遠回しの表現になっているのは「測定方法の問題」があると先に述べました。

アクティブ運用を否定する多くの学術研究では、ファクターの効果を取り除いたあとのパフォーマンスを測定して議論しています。つまりパッシブ運用のパフォーマンスと直接比較している訳ではないのです。この測定方法の詳細はここでは述べませんが、このファクターの効果を取り除くということは現実の世界で実行可能なことではなく、計算上のものでしかないことが批判されています。実行可能な方法、例えば単純に、アクティブ運用とパッシブ運用の実際のパフォーマンスを比較するなど、現実の世界で実現したパフォーマンス同士を比較すべきという主張があります。

意外ですが実は、このような実現したパフォーマンス同士を比較した研究は多くありません。アクティブ運用のパフォーマンスを議論する場合は、少なくとも、現実の世界で実現したパフォーマンス同士を比較した分析を用いるべきなのです。

最大の目的がパフォーマンスとは限らない

1つ目のレビュー論文*3ではアクティブ運用の有用性について、パフォーマンスについてのみ議論しています。しかし、そもそも投資家の目的はパフォーマンスだけとは限りません。例えば、以前のレポートで述べたように*11、大きなアセット・オーナーの場合、保有資産全体ではパフォーマンスを最大の目的としていたとしても、負の外部性排除や価格発見機能の維持など、多数保有しているうちの一部のアクティブファンドではパフォーマンスが最大の目的でない場合があります。それら一部のアクティブファンドに負の外部性排除や価格発見機能の維持をしてもらうことにより、市場全体を向上させ、他のアクティブ運用やパッシブ運用のパフォーマンスを向上させるということを行う場合もあるのです。

アクティブ運用否定論への反論のまとめ

まず、アクティブ運用の良いパフォーマンスには持続性があります。しかしその持続性とは少なくとも数年以上の長期的なもので、数か月程度の短期間ではどんなに良いアクティブ運用でも、良いときと悪いときが訪れます。なので、過去のパフォーマンスから今後良いアクティブ運用を探すときには短期のパフォーマンスを見てはいけないことになります。良いアクティブ運用はインデックスとは似ていない構成銘柄となっているだけでなく、機械的に選べる構成銘柄にもなっていません。その結果、パフォーマンスは他とは違うものになっています。この違うということが、過去のパフォーマンスよりも重要です。さらに、ファンドの購入者は良いタイミングでファンドを買おうとしているが多くは失敗しており、タイミングを計らずに売買すれば、アクティブ運用のパフォーマンスは向上する可能性も示されました。

パッシブ運用は金融市場を脆弱にするか?

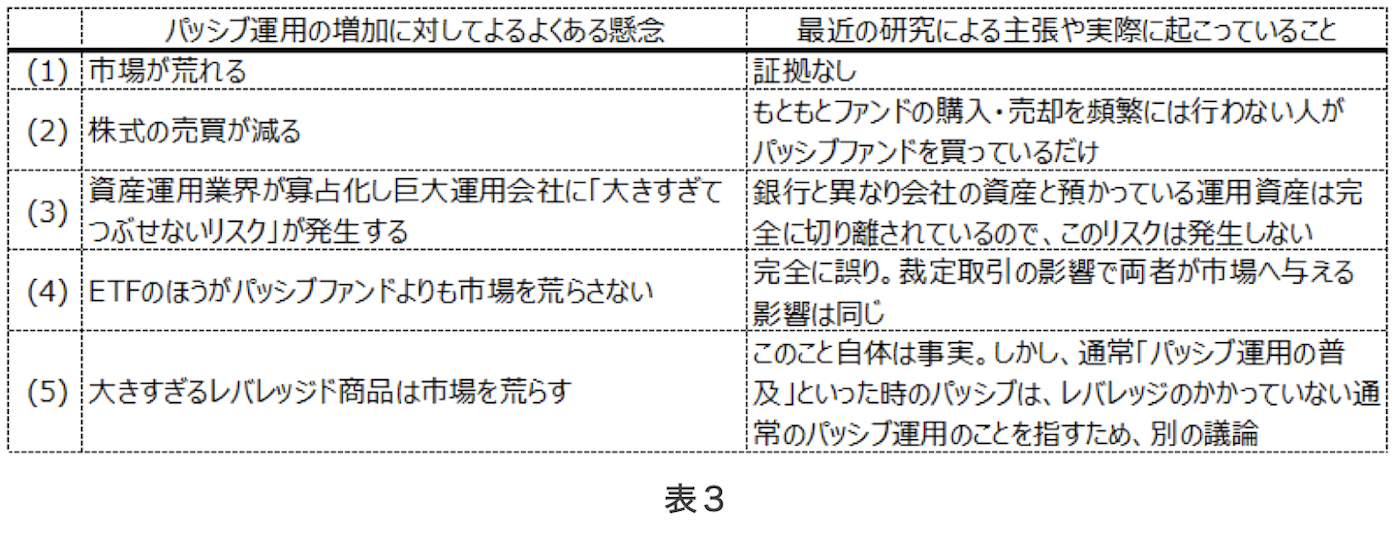

近年、パッシブ運用が拡大しています。そして、この拡大が金融市場を脆弱にしているという主張があります。この主張は国際的な金融危機を監視している人たちの間でしばしば出てきます。2つ目のレビュー論文*4は、関連論文を整理することにより、パッシブ運用が普及することによって金融市場が危機に弱くなる可能性を検討していますので、これを見ていきましょう。結論から述べれば、いくつかの注意すべき現象はありますが、パッシブ運用が金融市場を脆弱にすることはありません。

また、この2つ目のレビュー*4はFRSという銀行システムの人が書いていることもあり、ファンドや株式の取引市場に関して誤解があり、誤った議論をしている部分があります。どのような誤解があるのかも紹介します。結論は表3に簡単にまとめました。順にみてみましょう。

市場を荒らしているなどの証拠はない

パッシブ運用の拡大が、市場を荒らしたり、流動性を低下させたりしている証拠はないとする研究が多いです。また、パッシブ運用の拡大によって、特定の銘柄がバブルになっているなどの証拠もないとされています。つまり、直接的に市場を荒らしたり脆弱にしたりしている証拠はないようです。

パッシブ化で株式の売買が減る?

パッシブファンドはアクティブファンドに比べれば高い頻度で購入・売却が行われないため、それに伴う株式の売買も少なくなるという主張もあります。しかしこれは、単にファンドの購入・売却を頻繁には行わない人がパッシブファンドを買っているだけで、パッシブ運用が普及したから投資家がファンドの購入・売却の頻繁を減らしたわけではないので、関係ないという主張もあります。アクティブファンドを保有する人の中にもじっくり保有する人もいるわけで、パッシブかアクティブかはあまり関係なく、投資家がどのよう頻度でファンドを購入・売却しているかという議論でしょう。

業界の寡占化と大きすぎてつぶせないリスク

この2つ目のレビュー*4では、パッシブ運用が拡大すると運用会社の寡占化が進み、巨大運用会社が出現し、巨大銀行でよく言われる"大きすぎてつぶせないリスク"が発生するのではないかと書いています。この議論はよくあるようですが、完全に誤解です。

銀行などでは会社の資産と預金などの預かっている資産が完全には分離されておらず、倒産すれば預かっている資産も危険にさらされ、一斉に引き出さそうとされたりして混乱を招く可能性があります。簡単に言えば、すべての預金を引き出そうとしても、銀行は通常はそれだけの現金を持っておらず、すべては引き出せないということです。

しかし、資産運用業の場合は、会社の資産と預かっている運用資産は完全に切り離されているだけでなく、そもそも受託銀行など完全に別の場所に保管されているため、資産運用会社の倒産が運用している資産に与える影響はほとんどありません。運用資産はそのままに、運用をする会社が別の会社へ移るだけです。また、投資家がすべて運用資産を解約した場合でも、運用資産は現実に存在しますので当然すべて返すことが可能です。というわけで、運用会社が寡占化したからといって、銀行業界でよくいわれるような"大きすぎてつぶせないリスク"は存在しません。

ETFのほうがパッシブファンドよりも市場を荒らさない?

この2つ目のレビュー*4では「ETFのほうがパッシブファンドよりも市場を荒らさない」とはっきりと書いていますが、完全に誤りです。「ETFを売買しても株式を売買しないが、パッシブファンドを売買するとファンドが株式を売買するから」と書かれていますが、誤りです。ETFを売買した場合、その売買の相手は、ETFとETFが連動を目指している指数構成銘柄との間で裁定取引を行おうとして待ち構えている高速取引業者であることが多いです。ETFを買った場合、その裁定取引によって構成銘柄が買われるので、結局、パッシブファンドを買った場合と同じことが起きます。

大きすぎるレバレッジド商品は市場を荒らす

この2つ目のレビュー*4では、大きすぎるレバレッジド商品が市場を荒らすことを議論しています。このこと自体は事実で、以前のレポート*12で「市場を不安定にする取引を自動的にしてしまう恐れがある金融商品」として紹介しました。しかし、通常「パッシブ運用の普及」といった時のパッシブは、レバレッジのかかっていない通常のパッシブ運用のことを指します。なので、レバレッジド商品の議論をパッシブ運用の普及が市場に与える影響の議論の1つとして議論するのは適切でないでしょう。

パッシブ運用の普及による金融危機の誤解のまとめ

国際的な金融危機を監視している人たちは日ごろ銀行業界を見ている人たちが多く、パッシブ運用の普及に関しては誤解していることが多いことが分かりました。パッシブ運用の普及が引き起こす金融危機といった話の多くは、このような誤解に基づくものです。確かにレバレッジド商品の巨大化は考慮すべき指摘ですが、いわいるパッシブ運用の普及とは直接は関係がありません。

全体のまとめ

前半で見てきたひと昔前の学術研究が示したアクティブ運用の否定は、多くの反論がありました。後半では、パッシブ運用の普及が金融危機を起こりやすくするという議論は誤解が多いことを示しました。アクティブ運用もパッシブ運用もさまざまな批判がありますが、どちらへの批判も反論されていたり誤解であったりするものが意外なほど多いことが分かったと思います。

*1 水田孝信、"良いアクティブ運用とは? -対ベンチマーク運用の衰退とハイリーアクティブ運用の再起-"、 スパークス・アセット・マネジメント スペシャルレポート、 2016年12月2日

https://www.sparx.co.jp/report/detail/493.html

*2 水田孝信、"優れたアクティブファンドはいろいろな忍耐強さを持っている" 、 スパークス・アセット・マネジメント スペシャルレポート、 2018年2月16日

https://www.sparx.co.jp/report/detail/497.html

水田孝信、"アクティブファンドが超えてはいけない規模" 、 スパークス・アセット・マネジメント スペシャルレポート、 2018年2月16日

https://www.sparx.co.jp/report/detail/422.html

*3 Cremers, Fulkerson and Riley, "Challenging the Conventional Wisdom on Active Management: A Review of the Past 20 Years of Academic Literature on Actively Managed Mutual Funds", Financial Analysts Journal, Volume 75, Issue 4, 2019

https://doi.org/10.1080/0015198X.2019.1628555

*4 Anadu, Kruttli, McCabe and Osambela, "The Shift from Active to Passive Investing: Risks to Financial Stability?", The Federal Reserve, the Central Bank of the United States, Finance and Economics Discussion Series, 2018

https://doi.org/10.17016/FEDS.2018.060r1

*5 Carhart, "On persistence in mutual fund performance", The Journal of Finance, Vol. 52, No. 1, 1997

https://doi.org/10.2307/2329556

*6 Bollen and Busse, "Short-term persistence in mutual fund performance", The Review of Financial Studies, Vol. 18, No. 2, 2005

https://doi.org/10.1093/rfs/hhi007

*7 Kosowski, Timmermann, Wermers, and White, "Can mutual fund "stars" really pick stocks? New evidence from a bootstrap analysis", The Journal of Finance, Volume 61, Issue 6, 2007

https://doi.org/10.1111/j.1540-6261.2006.01015.x

*8 Cremers and Petajisto, "How active is your fund manager? A new measure that predicts performance", The Review of Financial Studies, Vol. 22, Issue 9, 2009

https://doi.org/10.1093/rfs/hhp057

*9 Amihud, and Goyenko, "Mutual fund's R2 as predictor of performance", The Review of Financial Studies, Volume 26, Issue 3, 2013

https://doi.org/10.1093/rfs/hhs182

*10 Friesen and Sapp, "Mutual fund flows and investor returns: An empirical examination of fund investor timing ability", Journal of Banking & Finance, Volume 31, Issue 9, 2007

https://doi.org/10.1016/j.jbankfin.2007.01.024

*11 水田孝信、"アセット・オーナーが行っている投資:"悪環境期に耐える"と"ユニバーサル・オーナー""、 スパークス・アセット・マネジメント スペシャルレポート、 2019年9月18日

https://www.sparx.co.jp/report/detail/318.html

*12 水田孝信、"新技術の悪い影響とそれを乗り越えてきた金融市場"、 スパークス・アセット・マネジメント スペシャルレポート、 2022年12月15日

https://www.sparx.co.jp/report/detail/385.html

当レポートは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。

上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。