スパークス・プレミアム・日本超小型株式ファンド

(愛称:価値発掘)

- NISA成長投資枠対象ファンド

- 日経新聞掲載名

- 価値発掘

- 分類

- 追加型投信/国内/株式

- 設定日

- 決算日

- 毎年1月22日および7月22日

基準日:2026.08.04

- 基準価額

- 32,495円

- 前日比

-

+135円

+0.42% - 純資産総額

- 107.4億円

- 分配金情報(税引前)

- 300円

- 販売用資料 (3.8 MB)

- 交付目論見書(1.6 MB)

- 請求目論見書(2.9 MB)

- 月次報告書 (438.4 KB)

- 交付運用報告書(553.5 KB)

- 運用報告書(全体版)(587.8 KB)

- 当ファンドは、NISAの「成長投資枠(特定非課税管理勘定)」の対象ですが、販売会社により取扱いが異なる場合があります。詳しくは、販売会社にお問い合わせください。

基準価額推移

分配金実績

決算頻度:2回/年

- 設定来合計

- 3,760円

- 直近12期計

- 2,760円

分配金実績一覧

- 2026年07月22日

- 300円

- 2026年01月22日

- 300円

- 2025年07月22日

- 260円

- 2025年01月22日

- 250円

- 2024年07月22日

- 250円

- 2024年01月22日

- 240円

- 2023年07月24日

- 230円

- 2023年01月23日

- 200円

- 2022年07月22日

- 200円

- 2022年01月24日

- 200円

- 2021年07月26日

- 180円

- 2021年01月22日

- 150円

- 2020年07月22日

- 100円

- 2020年01月22日

- 100円

- 2019年07月22日

- 100円

- 2019年01月22日

- 100円

- 2018年07月23日

- 200円

- 2018年01月22日

- 200円

- 2017年07月24日

- 200円

- 2017年01月23日

- 0円

- 2016年07月22日

- 0円

- 2016年01月22日

- 0円

- 上記以前の分配金については、「選択した期間のデータをダウンロード」ボタンからご確認いただけます。

月次報告書

2026年

2025年

- 12月(425.8 KB)

- 11月(432.6 KB)

- 10月(434.7 KB)

- 9月(434.7 KB)

- 8月(431.0 KB)

- 7月(446.1 KB)

- 6月(457.3 KB)

- 5月(446.0 KB)

- 4月(453.0 KB)

- 3月(449.9 KB)

- 2月(445.7 KB)

- 1月(452.7 KB)

2024年

- 12月(446.8 KB)

- 11月(448.0 KB)

- 10月(453.1 KB)

- 9月(442.6 KB)

- 8月(445.8 KB)

- 7月(447.8 KB)

- 6月(436.0 KB)

- 5月(435.7 KB)

- 4月(431.2 KB)

- 3月(486.3 KB)

- 2月(480.6 KB)

- 1月(483.3 KB)

2023年

- 12月(485.1 KB)

- 11月(482.9 KB)

- 10月(484.5 KB)

- 9月(475.5 KB)

- 8月(470.6 KB)

- 7月(467.1 KB)

- 6月(595.6 KB)

- 5月(611.4 KB)

- 4月(591.3 KB)

- 3月(553.8 KB)

- 2月(553.6 KB)

- 1月(548.9 KB)

2022年

- 12月(547.3 KB)

- 11月(569.4 KB)

- 10月(570.8 KB)

- 9月(568.3 KB)

- 8月(572.5 KB)

- 7月(564.7 KB)

- 6月(561.9 KB)

- 5月(563.6 KB)

- 4月(543.2 KB)

- 3月(766.7 KB)

- 2月(770.9 KB)

- 1月(1.2 MB)

2021年

- 12月(790.2 KB)

- 11月(794.3 KB)

- 10月(654.7 KB)

- 9月(791.6 KB)

- 8月(898.7 KB)

- 7月(898.5 KB)

- 6月(652.8 KB)

- 5月(901.9 KB)

- 4月(651.5 KB)

- 3月(739.2 KB)

- 2月(761.0 KB)

- 1月(764.2 KB)

2020年

- 12月(761.1 KB)

- 11月(1.1 MB)

- 10月(1.2 MB)

- 9月(770.9 KB)

- 8月(767.1 KB)

- 7月(765.1 KB)

- 6月(771.9 KB)

- 5月(1.1 MB)

- 4月(1.2 MB)

- 3月(1.1 MB)

- 2月(926.7 KB)

- 1月(781.1 KB)

2019年

- 12月(778.5 KB)

- 11月(782.1 KB)

- 10月(776.9 KB)

- 9月(741.7 KB)

- 8月(723.5 KB)

- 7月(766.2 KB)

- 6月(763.4 KB)

- 5月(707.0 KB)

- 4月(606.5 KB)

- 3月(581.8 KB)

- 2月(561.8 KB)

- 1月(564.3 KB)

2018年

- 12月(562.9 KB)

- 11月(569.1 KB)

- 10月(559.5 KB)

- 9月(563.0 KB)

- 8月(566.9 KB)

- 7月(722.1 KB)

- 6月(549.3 KB)

- 5月(552.8 KB)

- 4月(564.1 KB)

- 3月(494.6 KB)

- 2月(577.8 KB)

- 1月(576.1 KB)

2017年

- 12月(563.7 KB)

- 11月(566.4 KB)

- 10月(570.5 KB)

- 9月(563.4 KB)

- 8月(563.3 KB)

- 7月(570.6 KB)

- 6月(566.8 KB)

- 5月(563.1 KB)

- 4月(580.9 KB)

- 3月(545.7 KB)

- 2月(541.5 KB)

- 1月(541.5 KB)

2016年

- 発表年

- キーワード検索

「」の検索結果

2026年6月の運用コメント

株式市場の状況

2026年6月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比1.1%上昇し、日経平均株価は同5.6%上昇しました。

月前半は、上昇基調で始まったものの、米半導体大手による市場期待を下回る決算発表を機に関連株の調整が進みました。さらに、強い米国雇用統計を受けたFRB(米連邦準備制度理事会)の年内利上げ観測の急速な台頭が重なり、半導体・AI(人工知能)関連株を中心に大幅な売りが先行し、リスク回避姿勢が強まりました。

月半ばには、米国とイランの戦闘終結合意が転換点となり、原油価格の急落とインフレ懸念の後退を背景に物色の裾野が広範に拡大しました。日銀による政策金利の引き上げも、事前に織り込まれていたことから波乱なく通過し、終値としては初めてTOPIXは4,000ポイントを突破し、日経平均株価も7万円台に到達するなど、両指数ともに歴史的な節目を更新しました。

月後半は、KOSPI(韓国総合株価指数)の急落や、米AI大手の新規株式公開(IPO)延期など半導体・AI関連の悪材料が相次ぎ、指数の振れ幅は大きく拡大し、物色は内需株への広がりも見られました。最終的には両指数とも高値圏を維持したまま月末を迎え、3か月連続の上昇となって当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドは前⽉末⽐1.8%上昇し、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同0.5%の下落を2.3%上回りました。

パフォーマンスにプラスに寄与した銘柄は、マルマエ、シェアリングテクノロジー、まんだらけなどでした。⼀⽅、マイナスに影響した銘柄は、三精テクノロジーズ、JESCOホールディングス、大真空などでした。

当月は、機械業やサービス業など6銘柄への新規投資を行いました。一方で、今後の成長へのビジビリティ(見通し)が低下したと判断した不動産業や電気機器業などの5銘柄の全売却を行いました。

前月に引き続き、当月の日本株式市場は半導体・AI(人工知能)関連などの値がさ株が日経平均株価を牽引する展開となりました。一方、当ファンドが主な投資対象とする超小型株には資金流入が広がらず、日経平均株価に対しては大きく劣後しました。当月も中東情勢をはじめとする外部環境の不透明感が残る中、投資家の物色動向に大きな変化は無く、大型株に資金が集中する傾向が見られました。しかし、このような環境は将来の成長性に対して割安に放置されている企業へ投資する好機であると考えており、当ファンドでは引き続き積極的な調査活動を行っています。

当月は、投資用不動産の開発・販売を手掛ける「グローバル・リンク・マネジメント」をご紹介します。

同社は、代表取締役社長である金大仲氏が2005年に東京都渋谷区で創業し、自社ブランド「アルテシモ」シリーズを軸に、東京23区内の駅近立地において、個人投資家向けのコンパクトマンションを開発・販売することで成長してきました。現在は機関投資家や事業会社を主要顧客とし、投資用不動産の企画から開発・販売までを一体で手掛けるビジネスへと進化をしてきています。

同社の事業は大きく3つに整理されます。第一に土地企画事業では、一筆のタネ地を取得した後、周辺地権者との権利調整や追加取得を進め、開発価値の高い土地へと組成します。第二に開発事業では、組成もしくは取得した土地に自社企画のマンション等を建設し、不動産としての収益性を高めます。第三に再生事業では、既存マンションやオフィスビル等を取得し、リノベーションにより収益力を向上させた上で再販を行います。このように、土地の仕入れから開発・再生、販売までを一貫して担うことで、収益機会の最大化を図っています。

都内では相続件数の増加に伴い、不動産売却率が上昇しており、同社は金融機関から紹介される相続案件を主要なソーシングルートとしています。高齢化の進展や相続登記義務化を背景に、不動産売却件数は今後も増加が見込まれており、継続的な案件確保が期待できる環境にあります。すなわち、このような市場環境は、同社にとって中長期的な追い風となると考えられます。

また、同社は顧客である機関投資家からの要請を起点にエリアや物件仕様を企画するため、一般的な不動産デベロッパーのように案件組成後に売却先を探す必要がなく、販売価格に対して値下げ圧力を受けにくい点も特徴です。加えて、複数の専属建設業者を確保していることから、建設人員不足が深刻化する中でも比較的短期間で案件を組成できる体制を構築しています。

こうしたソーシング、開発、販売の体制を整えた上で、高効率に企画・開発を進めるべく、同社はDXを積極的に推進しています。蓄積された不動産データ・投資家データを活用し、土地企画や開発・再生計画における想定コスト、利回り、適正取得価格を自動算定することで、経験の浅い担当者でもベテランと同水準の迅速な土地評価や買付判断が可能となっております。これにより、仕入れにおける再現性とスピードアップの両立を実現しています。

一方で、株式市場は、金利上昇による資金調達コストの増加や、建設コスト上昇による収益性悪化への懸念から、不動産デベロッパー全般に対して慎重な見方をしていると考えられます。しかし、同社は都心の好立地に特化することで、金利・資材価格上昇を賃料に転嫁しても高い入居率を維持できています。また、顧客起点での企画・開発モデルにより、販売面の不確実性も限定的と考えられます。

当ファンドが今後の戦略として注目しているのが、SPC(特別目的会社)スキームへのシフトです。従来は開発期間中に長期間アセットを保有していましたが、今後は仕込み途中のアセットを顧客である機関投資家が組成するSPCへ早期に売却することでアセットライト化を進め、資本効率の向上を図る方針です。加えて、従来のレジデンス中心の開発に加え、小規模ホテルや商業ビルなど新たなアセットタイプの開発も進めており、事業の多様化と収益機会の拡大が期待されます。

現状、株式市場は同社を一般的な不動産デベロッパーとして評価していると考えられます。しかし、機関投資家起点の開発モデルやDXを活用した高効率な仕入れ体制、SPC活用による資本効率改善などの強みが今後業績として顕在化すれば、評価の見直し余地は大きいと考えています。また、金社長はアセットやキャッシュを過度に積み上げるのではなく、利益成長に応じた株主還元の拡大を志向しています。これらを踏まえると、同社の株価は将来の成長力や資本効率の向上余地を十分に織り込んでおらず、割安な水準にあると当ファンドでは考えています。今後も市場に見過ごされた投資機会の発掘に努めてまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2026年5月の運用コメント

株式市場の状況

2026年5月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比6.2%上昇し、日経平均株価は同11.9%上昇しました。

月前半は、米SOX指数(フィラデルフィア半導体株指数)の急騰と中東情勢の緩和期待を背景に、日本株式市場でもAI(人工知能)・半導体関連銘柄を中心に強い買いが入り、全体として堅調に推移しました。

月半ばには、中東情勢の緊迫化に伴うエネルギー価格の上昇などを背景に海外金利が上昇したほか、国内長期金利も約29年半ぶりの高水準に達し、ハイテク株を中心に利益確定売りが優勢となりました。決算発表を経て銘柄間の選別色も強まるなか、日経平均株価は一時6万円を割り込みました。一方で、バリュー株への資金シフトの動きが指摘されるなど、TOPIXは相対的に底堅く推移しました。

月後半は、原油価格の下落を背景としたインフレ懸念が緩和したことに加え、米国でAI関連の大型IPO観測も重なり、AI・半導体関連株が反発に転じました。日経平均株価は連日大幅上昇し、最終営業日には幅広い銘柄が買われ、両指数ともに最高値を更新して当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドは前⽉末⽐1.1%上昇し、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同3.0%の上昇を1.9%下回りました。

パフォーマンスにプラスに寄与した銘柄は、大真空、テスホールディングス、三精テクノロジーズなどでした。⼀⽅、マイナスに影響した銘柄は、JESCOホールディングス、戸上電機製作所、フィル・カンパニーなどでした。

当月は、機械業や証券・商品先物取引業の2銘柄への新規投資を行いました。一方で、今後の成長へのビジビリティ(見通し)が低下したと判断した不動産業や情報・通信業などの3銘柄の全売却を行いました。

前月に引き続き日経平均株価が主導する相場が続く中で、小型株のパフォーマンスは劣後する一か月となりました。中でも、東証グロース市場は前月比4.9%上昇する一方で、当ファンドでの保有が多い東証スタンダード市場は同0.7%の下落と厳しい展開となりました。ここ数か月のパフォーマンスが良い銘柄の上昇が続く一方、特に小型の割安株は選好されにくい物色環境となりました。しかしながら、こうした状況は将来の成長性に対して割安な銘柄への投資機会でもあると考えており、当ファンドでは引き続き積極的な調査活動を行っています。

当月は、ブライダルジュエリーの専門店「I-PRIMO(以下、「アイプリモ」)」および「LAZARE DIAMOND(以下、「ラザール ダイヤモンド」)」を展開する「プリモグローバルホールディングス」をご紹介します。

同社は1999年に創業し、アイプリモの1号店を銀座に出店しました。「最高(プリモ)の夢(おもい)を最高(プリモ)の幸(かたち)に」という企業理念のもと、ブライダルジュエリーの企画・販売を手がけています。現在は国内に加え、台湾、香港、中国本土、シンガポールにも店舗を展開しています。

主力ブランドは「アイプリモ」と「ラザール ダイヤモンド」で、アイプリモは20〜50万円、ラザール ダイヤモンドは30〜70万円を中心とした価格帯の商品を取り扱っています。独自の人材育成プログラム「プリモカレッジ」を通じて、顧客に寄り添う高いホスピタリティを備えた販売員を育成しており、その接客品質は海外市場においても高い評価を得ています。

ブライダルジュエリーは、最初に訪れた店舗で購入に至る確率が非常に高い商材であり、いかに初回来店を獲得できるかが重要となります。同社は、220種類以上の指輪バリエーションと83万組に及ぶ販売実績データを活用し、顧客一人ひとりの手の大きさや指の形に基づいて最適な指輪を提案する「パーソナルハンド診断」を訴求軸としたマーケティングを展開しています。こうした取り組みにより、高い初回来店率を実現しています。この仕組みは、大量の顧客データや商品バリエーションを持たない中小規模の競合他社にとっては模倣が容易ではなく、同社の競争優位性の源泉となっています。

このような競争優位性に加え、当ファンドが同社への投資を開始した主な理由は以下の3点です。

1点目は、ブライダルジュエリーの価格弾力性の低さです。多くの人にとって一生に一度の買い物であるため、価格上昇が需要の大幅な減少につながりにくい特性を持っています。住宅と比べても、多少の無理をすれば予算を引き上げやすい商品である点も特徴です。近年はプラチナや金などの貴金属価格の上昇を受けて価格転嫁を進めていますが、晩婚化に伴う世帯年収の増加なども背景に、需要へのネガティブな影響は限定的にとどまっています。

2点目は、外資ブランドと比較した際の価格面での競争力です。貴金属価格の上昇を受けつつも、同社は外資系ブライダルジュエリーブランドと比べ、依然として高品質かつ割安な価格設定を維持しています。ティファニーやカルティエなどの外資系ハイブランドは、コロナ禍以降の値上げによりブライダルジュエリーの価格が大幅に上昇しました。一方で同社は、アイプリモに加え、ニューヨーク発祥の外資ブランドであるラザール ダイヤモンドを傘下に有しており、外資ブランドの中でも相対的な値ごろ感を提供できている点が強みとなっています。

3点目は、業界再編に伴う残存者メリットへの期待です。婚姻数の減少やWebマーケティング対応の遅れ、さらにはコロナ禍による需要急減を背景に、地方を中心とした中小規模店舗の撤退が進んできたと考えています。その結果、国内最大手であり47都道府県すべてに店舗網を持つ同社のシェアは着実に拡大しています。また、購入後の無料メンテナンスサービスを提供する業界特性上、店舗網の広さが顧客利便性の向上につながっている点も、競争優位性の一つです。

このように優れたマーケティング力と接客スキルを強みに、同社は今後も国内シェアの拡大を通じて売上・利益の成長が期待できると考えており、同社株式は依然として割安な水準にあると当ファンドでは考えています。今後も、市場に見過ごされた割安な投資機会を発掘すべく、調査活動を継続してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2026年4月の運用コメント

株式市場の状況

2026年4月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比6.6%上昇し、日経平均株価は同16.1%上昇しました。

月前半は、前月末から続く中東情勢への警戒感を背景に値動きの荒い展開となりましたが、停戦協議進展への期待が高まるにつれて投資家心理が改善し、相場は上昇基調へ転じました。

月半ばから後半にかけては、市場の関心が地政学的リスクから企業業績やAI(人工知能)関連需要へと移行しました。米国ハイテク株や米SOX指数(フィラデルフィア半導体株指数)が上昇する中、日本株式市場でも半導体・AI関連銘柄への資金集中が進みました。こうした中、日経平均株価は値がさ株主導で堅調に推移し、終値で史上初めて6万円台に到達しました。一方、TOPIXは月半ば以降に伸び悩む展開となり、NT倍率(日経平均株価をTOPIXで割って計算した指標)は歴史的な高水準を更新するなど、指数間のパフォーマンス格差が拡大しました。

月末にかけては、日銀のタカ派的な展望やFOMC(米連邦公開市場委員会)での利下げに対する慎重姿勢を受けた国内外の金利上昇に加え、原油価格の再上昇も重なり、株式市場の重石となりました。これまで上昇を主導してきた半導体関連株を中心に売りが優勢となる一方、内需株に資金が一時的にシフトする場面も見られましたが、NT倍率は高水準を維持したまま月末を迎え、日本株式市場は月間で大幅高となり当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドは前⽉末⽐4.2%上昇し、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同4.9%の上昇を0.7%下回りました。

パフォーマンスにプラスに寄与した銘柄は、プリモグローバルホールディングス、マルマエ、JESCOホールディングスなどでした。⼀⽅、マイナスに影響した銘柄は、フィル・カンパニー、ヨシムラ・フード・ホールディングス、DAIKO XTECHなどでした。

当月は、小売業やサービス業などの3銘柄への新規投資を行いました。一方で、経営体制の変更による不透明感が高まった情報・通信業の1銘柄の全売却を行いました。

当月の小型株式市場は、相場全体が大幅高となる中で、先物主導の上昇には相対的に追随しづらい展開となりました。値がさ株や半導体関連への資金集中が進む一方で、業績の確実性や独自の成長ストーリーを有する銘柄には、選別的な物色が見られました。

当月は、そうした環境下において独自の成長ストーリーを描き、サブカルチャー市場においてユニークなポジションを確立している「まんだらけ」を紹介します。

同社は1980年に中野ブロードウェイでまんが古書店として創業して以降、漫画・アニメ・フィギュア・ホビー玩具などサブカルチャー分野に特化した中古品の買取・販売を中核事業として成長してまいりました。長年にわたり、専門性の高い知識を有する仕入れスタッフによる取扱実績を積み重ねることで、約1億2,000万点におよぶ商品鑑定データベースを蓄積しております。

このデータベースに基づく高い鑑定力と適正な値付けにより、「良いものはどこよりも高く」買い取ることが可能となり、結果として嗜好性・希少性の高い商品が同社に集積する好循環を生み出しています。一般的なリユース事業者が短期的な在庫回転を重視するのに対し、同社は膨大な在庫を保有し、市場価値が高まったタイミングで販売する戦略を採っており、収益機会を最大化することで、50%を超える高い粗利率を維持しております。

販売チャネルは、実店舗、EC(電子商取引)、オークションを組み合わせた構成となっており、国内外のコレクター需要を幅広く取り込んでいます。近年はインバウンド需要が売上の追い風となっており、秋葉原・京都・福岡など観光動線上に位置する店舗を中心に、訪日外国人客の来店が増加しております。円安の恩恵も受け、海外顧客による高額商品の購入機会が拡大しています。

出店戦略においても、無秩序な店舗数拡大は行わず、サブカルチャー集積地における大型・専門特化型店舗への厳選出店を基本方針としています。リアル店舗での濃密な顧客体験と、ECへの誘導が効果的に嚙み合っていると言えます。

オンラインストアおよびオークションは160か国以上に展開しており、これらを通じた海外売上比率は約4割まで拡大しています。ニッポンのサブカルチャーに対する国際的評価の高まりを背景に、当ファンドでは海外売上高の持続的な成長を同社の重要なドライバーの一つとして評価しています。経済産業省の新たなクールジャパン戦略においても、コンテンツ産業は基幹産業として位置付けられており、海外におけるコレクターグッズ需要の増加、訪日時の購入拡大、越境ECの伸長といった追い風が見込まれます。こうした環境のもと、希少性の高い商品を扱う同社は高い価格決定力を有しており、単価上昇を通じた収益成長も期待されます。

同社は年6回「大オークション大会」を開催しており、海外からの落札者も増加基調にあります。落札価格も年々上昇傾向にあり、オークションは顧客接点の拡大にとどまらず、適正価格をモニタリング・更新する重要な役割を果たしています。オークションを通じてデータベースが継続的に更新されることで、在庫価値の顕在化と持続的な単価上昇が期待されます。

また、同社が保有する在庫の価値についても、適切に評価されるべきポイントと考えます。同社は仕入れ価格の2倍以上を目安に販売価格を設定しており、2025年12月末時点で約113億円の棚卸資産は、時価ベースでは226億円超に相当する可能性があります。一方、2026年4月末時点の同社の時価総額は120億円前後にとどまっております。在庫回転が緩やかである点を考慮したディスカウントは一定程度必要であるものの、商品データベース、ブランド力、実店舗網といった有形・無形資産を総合的に勘案すると、株式市場では割安に放置されていると考えます。

この背景として、同社のIR開示が限定的であり、ビジネスモデルや在庫価値が市場に十分に理解されていない点が挙げられます。在庫が膨大かつ多岐にわたるため、在庫回転や熟成年数の可視化は容易でありませんが、AI活用などを通じてデータベースが可視化されれば、資産価値に対する評価は変化し得ると考えます。

さらに、株式の流動性も評価面での課題と見ています。2025年末時点で創業家会長の古川益蔵氏は約30%の株式を保有しておりますが、近年は同社による創業家からの株式取得が進み、創業者持分は段階的に低下しています。当ファンドでは、このコーポレートアクションによる流通株式比率や資本効率の改善をポジティブに評価しており、今後のさらなる改善にも期待しています。

当ファンドとしては、今後も同社の事業環境および資本政策の動向に注目しつつ、対話を通じたIR開示の充実を促してまいります。

中東情勢など先行きの不透明感は続きますが、「マクロはミクロの集積である」という投資哲学のもと、ボトムアップ・リサーチを通じて、良質なビジネスを有する企業の発掘に向け、引き続き一社一社の調査・分析を継続してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2026年3月の運用コメント

株式市場の状況

2026年3月、日本株式市場の代表的な指数であるTOPIX(配当込み)は10.33%下落し、日経平均株価は同13.23%下落となりました。

月前半は、米国とイスラエルによるイラン攻撃とホルムズ海峡封鎖による供給不安を背景に原油価格が急騰し、リスク回避の姿勢が強まった結果、大幅に下落しました。その後、急落後の自律反発などから一時持ち直す場面もありましたが、対米強硬派指導者の選出など紛争長期化への懸念が改めて意識されると再び下落しました。その後も原油高に伴うインフレ高止まりなど経済への影響が懸念され、月半ばにかけて相場は不安定な展開が続きました。

月後半は、トランプ米大統領がイラン側に対し、ホルムズ海峡を開放しなければ発電所やインフラへの攻撃を行うとの強硬な警告を行い、これに対しイラン側も対抗姿勢を示したことで原油価格が一段と上昇し、市場は再び下落しました。その後、攻撃の延期表明や米国の和平案提示に関する報道を受けて一時反発したものの、協議難航への懸念は根強く、月末にかけては地上作戦準備や紛争地域拡大への懸念が嫌気されました。最終的に、日本株式市場は前月に積み上げた上昇分を打ち消す水準まで下落して当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドは前⽉末⽐11.50%下落し、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同9.81%の下落を1.69%下回りました。

パフォーマンスにプラスに寄与した銘柄は、ビューティガレージ、HYUGA PRIMARY CARE、プリモグローバルホールディングスなどでした。⼀⽅、マイナスに影響した銘柄は、アールプランナー、三光合成、大光銀行などでした。

当月は、サービス業と機械業の3銘柄への新規投資を行いました。一方で、今後も厳しい事業環境が想定される情報・通信業やサービス業の銘柄など6銘柄の全売却を行いました。

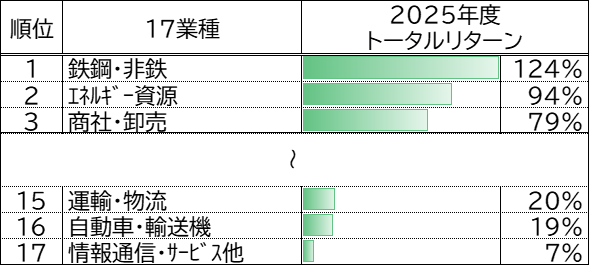

当月は、中東情勢への懸念の高まりを背景に株式市場が大きく下落した1か月となりましたが、TOPIX(配当込み)の2025年度を通じたリターンは34.6%の上昇となり、大きく値を伸ばした1年間でした。このような市場環境の中、参考指数であるMSCI Japan Micro Cap指数(配当込み、以下「参考指数」)の2025年度のリターンは30.5%の上昇となりましたが、当ファンドのリターンは21.5%の上昇にとどまり、結果として参考指数を下回るパフォーマンスとなりました。当ファンドが参考指数に対してアンダーパフォームした要因としては、主に以下の2点が挙げられます。

①情報・通信業およびサービス業のパフォーマンス低迷

※各指数のパフォーマンスは配当込み指数の月末値をもとに計算しています。

※表示桁数未満は四捨五入しています。

上記の表は、TOPIX17業種における2025年度のトータルリターンの上昇率トップ3とワースト3を抜き出したものです。AI(人工知能)投資の恩恵を受ける非鉄金属や、資源価格と連動性の高いエネルギー、商社などのセクターが大きく上昇する一方で、当ファンドが高いウエイトを有している情報・通信業およびサービス業は、相対的に小幅な上昇率にとどまりました。

これはAIの急速な普及により、情報・通信業やサービス業を中心として、将来の成長性に対する懸念が高まったことが背景と考えられます。当ファンドでもAIによる代替リスクが高いと考えられる一部の銘柄に関しては、売却を実施しました。

もっとも、現状においても当ファンドでは、どちらのセクターも一定のウエイトを維持しています。しかし、前月の運用コメントでも触れたとおり、当該セクター内においてもAIに代替されづらいビジネスモデルの企業を選好して投資を行っております。AIによる既存事業の代替リスクについては、市場が過度に懸念を織り込んでいる可能性もあると考えられるものの、当面は慎重な投資スタンスを維持する方針です。

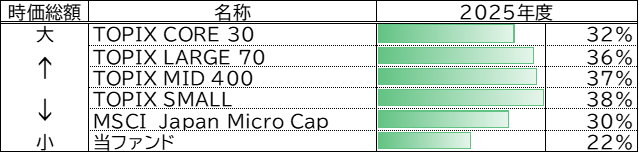

②超小型株のパフォーマンス低迷

※当ファンドのパフォーマンスは、分配⾦再投資基準価額の月末値をもとに計算しています。分配金再投資基準価額は、信託報酬および実績報酬控除後の基準価額を用い、分配金を非課税で再投資したものとして計算しています。従って実際の投資家利回りとは異なります。

※各指数のパフォーマンスは配当込み指数の月末値をもとに計算しています。

※表示桁数未満は四捨五入しています。

上記の表は、東証規模別株価指数のトータルリターンと、参考指数および当ファンドのトータルリターンを比較したものです。2025年度はTOPIX SMALL、いわゆる中小型株に分類される企業群のパフォーマンスが相対的に良好であったことが確認できます。一方で、当ファンドおよび参考指数は、いずれの東証規模別株価指数と比較しても劣後する結果となりました。

TOPIX SMALLという名称ではあるものの、同指数においては構成銘柄のうち時価総額1,000億円を超える企業が全体の半分以上を占めています。さらに、当ファンドが主な投資対象としている超小型株が占める比率は10%以下にとどまっています。また、参考指数おいても、TOPIX SMALLよりは小型の企業群で構成されているものの、超小型株の比率は半分以下であり、当ファンドと比較すると相対的にサイズの大きい指数となっています。

以上を踏まえると、2025年度においては、大型株から中小型株への物色の広がりは見られたものの、さらに時価総額の小さい超小型株への本格的な資金流入には至らなかったものと推察されます。当ファンドは、ポートフォリオの大部分を超小型株で構成していることから、今後、より割安な超小型株へと投資家の関心が広がった局面において、その恩恵を享受できる数少ないファンドであると考えています。

2025年度は、主として以上の2点を背景に、参考指数を下回るパフォーマンスとなりました。中東情勢の動向など、先行きが見通しにくい市場環境が続いておりますが、「マクロはミクロの集積である」という投資哲学のもと、厳しい環境下においても業績成長が期待される企業の発掘に向け、今後も調査・分析活動を継続してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2026年2月の運用コメント

株式市場の状況

2026年2月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比10.47%上昇し、日経平均株価は同10.37%の上昇となりました。

月前半は、8日投開票の衆議院選挙を前にボラティリティが高まる中、自民党が戦後最多となる316議席を獲得する歴史的圧勝が確定すると、高市首相の政治基盤強化と財政拡張策への期待から相場は急騰しました。東証プライム市場の売買代金が過去最大を更新する中、海外投資家による大幅な買い越しが推進力となり、日本株式市場は記録的な騰勢を見せ急速に水準を切り上げる展開となりました。

月半ばには急騰後の過熱感から利益確定売りが出やすい中、「AI(人工知能)による既存業務の代替懸念」が再燃し、ソフトウェア銘柄中心に幅広い銘柄が売られました。一方、第2次高市内閣の発足や対米投融資プロジェクトの具体化を背景に、AIインフラ関連株に買いが集中しました。中東の地政学的リスクの高まりが一時的に相場の重荷となったものの、セクター間での選別物色を伴いながら下値を固める動きとなりました。

月後半は、日銀の新審議委員にリフレ派の2名を充てる人事案が提示されると早期利上げ観測が後退し、市場は勢いを取り戻しました。月末にかけては半導体関連株が相場を主導し、月半ばに売られていたソフトウェア銘柄にも割安感から急反発が見られるなど、物色の裾野は幅広い銘柄へ拡大しました。結果として、TOPIXは最高値を更新して11か月連続の上昇を記録し、日経平均株価も連日で過去最高値を塗り替える強い足取りで当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドは前⽉末⽐7.15%上昇し、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同10.60%の上昇を3.45%下回りました。パフォーマンスにプラスに寄与した銘柄は、INFORICH、マルマエ、テスホールディングスなどでした。⼀⽅、マイナスに影響した銘柄は、オープンワーク、フレクト、HYUGA PRIMARY CAREなどでした。

当月は、不動産業と製造業の2銘柄への新規投資を行いました。一方で、TOB(株式公開買付)が発表され株価が上昇した銘柄など2銘柄の全売却を行いました。

TOPIXは前月の上昇基調を引き継ぎ、当月は一段と上昇幅を拡大しました。具体的には、衆院選における与党の圧勝を受け、高市政権の政策実行力への期待から、日本株式市場は高値を更新しました。AI(人工知能)サービスの進化によりソフトウェアサービスの代替懸念が意識され、SaaS(Software as a Service、インターネットを通じてソフトウェアを提供するサービス)関連銘柄が下落する一方、HALO(Heavy Asset Low Obsolescence、設備や実物資産への依存度が高く、技術革新による陳腐化リスクが相対的に低いビジネスモデル)関連銘柄への資金シフトが進み、エネルギー・非鉄金属・機械といった資本財セクターが上昇しました。その結果、情報・通信業をオーバーウエイトにしている当ファンドは、参考指数対比でアンダーパフォームとなりました。

一方的な物色が続く厳しい相場環境が続いておりますが、当ファンドではこうした不確実性の高い環境下においても、持続的な利益成長が期待できる企業を中心に投資を行っていき、パフォーマンスの改善に努めてまいります。

当月は、AIの台頭が進む中においても、社会インフラ向けICT(情報通信技術)システムで堅調な成長が期待される「アドソル日進」をご紹介します。

同社は1976年の創業以来、電力・ガス、防災、交通、宇宙など、幅広い領域の社会インフラ分野における情報システムを提供してきました。

同社は規模で勝負するのではなく、ニッチ領域に特化することで独自のポジションを確立してきました。富士通や日本電気といった大手SIer(System Integrator、システム開発のすべての工程を請け負う受託開発企業)が担う大規模基幹系や官公庁案件とは一線を画し、ダム管理システムや人工衛星の遠隔制御、防災システムなど、高度な専門性が求められる領域に注力してきました。

技術面では、センシング、データ収集、分析、システム制御までをワンストップで提供できる点が強みであり、顧客のIoT(Internet of Things、モノのインターネット)・DX(デジタルトランスフォーメーション)ニーズに対して一貫したソリューション提供が可能です。こうした領域は24時間365日稼働が前提となる“止められないシステム”であり、極めて高い信頼性が求められます。そのため、一度導入されると他社システムへの切り替えは容易ではなく、顧客ニーズに応じた継続的な改修・進化を通じて、高いスイッチングコスト(参入障壁)が構築されてきました。

現在は、こうした既存インフラシステムに対して、システム間連携やクラウド化、AIの組み込みといったモダナイゼーション需要が拡大しており、同社の役割は一段と重要性を増しています。また、大手SIerがインフレ環境下で早期に価格転嫁を進めてきたのに対し、同社は比較的抑制的であった側面があり、今後は単価上昇による収益性改善の余地も期待されます。

足元では、AIの進展により既存ソフトウェアの代替が意識される局面も見られますが、同社が担う社会インフラ領域においては、ブラックボックス化を伴う技術の全面的な置き換えは現実的ではなく、慎重な導入が求められる分野です。加えて、同社はAIに代替される立場ではなく、自ら設計するシステムにおいて汎用的なプログラミング工程をAI活用によって効率化できる立場にあります。このため、AIの普及は同社にとって脅威ではなく、開発効率の向上やコスト低減をもたらす好機であると当ファンドでは考えています。

以上を踏まえ、当ファンドが同社に投資する理由は以下の通りです。

- 社会インフラ分野におけるモダナイゼーション需要が長期的かつ安定的に拡大すること

- 高付加価値領域であり、単価上昇による収益成長が期待できること

- 高いスイッチングコストに支えられた競争優位性を有すること

こうした背景のもと、同社は2026年3月期中間期決算において通期業績予想の上方修正および増配を発表しました。これは上述の3点の理由が背景と考えており、当ファンドでは今後も同社の堅調な業績成長が継続すると見ております。

引き続き、市場に見落とされている優れたビジネスモデルを持つ企業の発掘に注力してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2026年1月の運用コメント

株式市場の状況

2026年1月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比4.62%上昇し、日経平均株価は同5.93%の上昇となりました。

月前半は、米国半導体関連株の大幅上昇を受けて日本の半導体・AI(人工知能)関連株が買われ、大発会から日経平均株価は大幅高でスタートしました。中国政府によるレアアース関連製品を含めた対日輸出規制が強化されるとの報道で、日本株式市場が一時急落する場面はあったものの、衆院解散・総選挙観測を受けて高市首相が掲げる成長戦略が進めやすくなるとの見方を背景に、月半ばにかけて主要指数の高値更新が続きました。

月後半は相場の様相が一変しました。選挙戦の本格化や野党の新党結成を受けて国内の政治情勢の不透明感が台頭したことに加え、米欧の貿易摩擦懸念など地政学的リスクも意識され、投資家心理が悪化しました。さらに、財政拡張による財政悪化懸念から国内長期金利が想定を上回るペースで上昇し、株式市場は調整色を強めました。月末にかけては、日米当局による「レートチェック」報道をきっかけに為替相場が急変し、円は一時対ドルで153円台まで上昇するなど不安定な動きとなり、輸出関連株を中心に株式市場は揺さぶられました。日本株式市場は月後半に伸び悩みましたが、前月末比で大幅高の水準を維持して当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドは前⽉末⽐2.11%上昇し、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同3.91%の上昇を1.80%下回りました。パフォーマンスにプラスに寄与した銘柄は、弘電社、マルマエ、大光銀行などでした。⼀⽅、マイナスに影響した銘柄は、グロースエクスパートナーズ、シンクロ・フード、JRCなどでした。

当月は、不動産業と小売業の2銘柄への新規投資を行いました。一方で、今後も厳しい事業環境が想定される情報・通信業の1銘柄の全売却を行いました。

TOPIXは2025年4月以降、10か月連続で上昇しており、当月の株式市場もその流れを引き継ぐ形で堅調に推移しました。月半ばには、高市首相による衆議院解散の検討報道が好感され、日本株式市場は最高値を更新しました。一方、月後半にかけては日米当局による為替介入への懸念が高まり、円高・ドル安が進行しました。その影響で、輸送用機器業などの外需関連株が売られる場面も見られましたが、月間を通して市場全体としては上昇基調を維持しました。

昨年の好調な株式市場の流れを受け、足元で株価パフォーマンスの良い銘柄や、上昇するコモディティ市況の恩恵を受ける企業が市場を牽引しました。一方で、生成AI(人工知能)による事業代替リスクが意識される情報・通信業や、消費の弱さが続く小売業などの内需関連株は軟調に推移しました。その結果、当該業種をオーバーウエイトとしている当ファンドは、参考指数対比でアンダーパフォームとなりました。

当ファンドでは、このように急速に変化する事業環境においても、持続的な利益成長が期待できる企業を中心に投資を行っています。一方で、AIの急速な台頭などにより事業環境が大きく変化する可能性もあることから、今後も柔軟かつ機動的な投資判断を行っていく方針です。

当月は、半導体製造装置(以下、SPE)に使用される真空部品を製造する「マルマエ」をご紹介します。

同社は1965年、前田務氏により鹿児島県出水市で創業され、当初は鉄工所として製缶・配管加工を手掛けていました。その後、タービンブレードやオートバイ部品、ロボット部品といった産業用部品の加工へと事業領域を拡大し、現在ではSPEおよびフラットパネルディスプレイ(FPD)製造装置向けの真空部品を主要製品としています。

同社が製造する真空部品とは、主に真空チャンバーや電極を指します。真空チャンバーは、成膜や表面加工などの各工程を真空状態で実施するための堅牢な容器で、半導体製造に不可欠な装置です。また、電極はプラズマの発生・制御に用いられる部品で、工程に応じて交換が必要となる消耗品です。そのため、SPEの出荷増や半導体生産量の拡大は、同社の真空部品需要の増加に直結する構造となっています。

当ファンドが同社への投資を開始した理由は主に3点あります。

1点目は、同社の卓越したモノづくりの仕組みです。SPE向け真空部品は、顧客ニーズに応じた少量多品種生産が求められ、試作品の製作も多く発生します。同社はこれに対応するため、機械化・自動化・省人化を組み合わせた独自の「マルマエ生産方式」を確立し生産性を向上させることで、短納期化と高いコスト競争力を実現しています。また、この仕組みを支える優秀なエンジニアの育成にも注力し、技術志向の社員が多く在籍している点も強みです。

2点目は、2025年に実施されたKMアルミニウム社(以下、KMAC社)のM&Aです。KMAC社は福岡県大牟田市に本社を置くアルミニウム素材メーカーで、SPE向けの真空チャンバーを鋳造で製造しています。マルマエが切削加工を強みとするのに対し、KMAC社は鋳造による大型部材を得意としています。製造方法の違いにより顧客層が異なる部分があり、M&Aを通じたクロスセルや製品ラインアップの拡充によるシナジー創出に期待しています。

3点目は、AIデータセンター向け投資拡大の恩恵が大きい点です。世界的にAI関連投資が活発化する中、NAND型フラッシュメモリ(以下、メモリ)の需要が再び拡大し始めています。メモリ製造では成膜や表面加工といった工程を何度も繰り返す必要があり、これに伴い真空部品や電極の交換頻度も高まります。過去のメモリ需要拡大局面においても同社業績は大きく伸長しており、2018年8月期や2022年8月期には過去最高業績を記録しています。今回のAIデータセンター向け投資拡大も、同社にとって追い風となると期待しています。

総じて、優れたモノづくり基盤を持つマルマエが実施した戦略的M&Aと、今後の好調な事業環境を踏まえると、同社株式は依然として割安な水準にあると当ファンドでは考えています。今後も、市場に見過ごされた割安な投資機会を発掘すべく、調査活動を継続してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年12月の運用コメント

株式市場の状況

2025年12月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比1.03%上昇し、日経平均株価は同0.17%の上昇となりました。

月前半は、植田日銀総裁の発言を受けて12月会合での利上げ観測が高まり、長期金利が急上昇しました。この影響から銀行株を除く幅広い銘柄が売られ、主要指数は大きく下落しました。その後、米国の利下げ期待や、米政府がロボット産業を支援する方針を示したことを受け、FA(ファクトリーオートメーション)、ロボットなど「フィジカルAI(人工知能)」関連株が急伸し、相場全体をけん引し、TOPIXは史上最高値を更新しました。

月半ばには、米国の利下げ決定後に一時的な調整も見られましたが、米国株が堅調で主要指数が高値を更新するなか、日本市場でも買いが優勢となり、TOPIXは再び最高値を更新しました。しかしその後、米IT大手Oracle社のAIデータセンター完成の遅れや、半導体大手Broadcom社の決算が市場期待に届かなかったことなどから、AI投資の収益性に対する警戒感が高まり、半導体関連株を中心に売りが広がり、相場は調整色を強めました。

月後半は、日銀が利上げを決定したものの、総裁会見がハト派的と受け止められたことから円安が進行し、輸出関連株や半導体株を中心に買いが入りました。ただし、月末にかけては薄商いの影響もあり、相場は方向感を欠く展開となりました。結果として、TOPIXは相対的に底堅く上昇基調を維持し、日経平均株価も小幅ながら前月を上回って当月の取引を終えました。年間を通してみると、年前半に大きな下落に見舞われる場面があったものの、年後半には両指数とも高値更新を続け、高水準での推移となりました。

ファンドの運⽤状況

当月、当ファンドは前⽉末⽐3.92%上昇し、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同1.63%の上昇を2.29%上回りました。パフォーマンスにプラスに寄与した銘柄は、弘電社、マルマエ、シンクロ・フードなどでした。⼀⽅、マイナスに影響した銘柄は、グロースエクスパートナーズ、日本ホスピスホールディングス、タカミヤなどでした。

当月は、不動産業やサービス業などの割安銘柄を中心に6銘柄への新規投資を行いました。一方で、株価が上昇した化学業や電気機器業など5銘柄の全売却を行いました。

当月の株式市場は、年末を控えた個人投資家による節税対策の損失確定売りや日本銀行による利上げの実施を背景に、市場全体としては上値の重い推移となりました。一方で、政策金利の正常化を受けて金融関連銘柄が相場をけん引したほか、バリュー株や高配当銘柄への資金流入が進む展開となりました。

当ファンドでは、金利上昇局面でも収益の持続性が見込める企業や、キャッシュフロー創出力が高く、株主還元余地の大きい企業を中心に銘柄発掘を進めていく方針です。

当月は、磁気ネックレスを製造・販売する「コラントッテ」をご紹介します。同社は、1997年に設立された日本発の磁気健康ギアブランドであり、磁力による血流改善とコリの緩和を目的とした製品を多数開発・上市してきました。創業のきっかけは、小松社長が寝たきりのお父様の筋肉のコリを少しでも緩和したいとの思いから、磁石のN極・S極を交互に配列したサポーターを自ら開発されたことにあります。

このN極S極交互配列は同社の中核技術であり、磁石を連続的に交互配置することで広範囲な磁場を形成し、装着部位の血流を効率的に改善する点に特徴があります。主要製品はいずれも管理医療機器として認証を取得している一方で、洗練されたデザイン性を兼ね備えています。その結果、医療機器でありながらスポーツアクセサリーとしても使用可能であり、トップアスリートとのコラボレーションモデルや使用実績も多数あります。こうしたアスリートユーザーによるSNSでの発信を通じて同社のブランド認知は拡大傾向にあると考えます。

販売チャネルについて、販売当初はスポーツショップなどの代理店販売が中心でしたが、現在は百貨店やショッピングモールへの直営出店を積極的に拡大しています。全社売り上げに占める直営店での売上構成比はおよそ1割程度ではありますが、顧客ニーズを直接把握し、製品の効果や正しい使い方を周知することが可能となる、同社の重要なタッチポイントです。また、直営店売上の3割強がアジア圏からのインバウンド需要であり、アジア市場での認知拡大が進むことで、海外需要の取り込み拡大が期待されます。このような地道な認知拡大により、近年では電子商取引(EC)による売上が全社売上の約3割にまで急伸しています。

また、用途面においても、従来のスポーツや運動後の疲労回復用途に加え、近年はオフィスワーカーの疲労抑制や回復促進といった日常生活シーンへと利用が広がっていると考えられます。既存の磁気ネックレスの成長が継続するなかで、同社の磁気を活用したリカバリウェアへの注目度も高まっており、製品別の売上構成比は約12%と、直近1年で約2倍に拡大しています。

このような高付加価値製品とブランド力を背景に、同社の営業利益率は上昇傾向にあります。また、製造工場を持たないファブレス生産を行っており必要な設備投資は限定的であることから、高いキャッシュフロー創出力を有しており、継続した増配基調にあります。

当ファンドでは、コラントッテのように高い利益成長を果たしながらも、株主還元を拡充していくことが期待される企業にも注目し、パフォーマンス向上に邁進してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年11月の運用コメント

株式市場の状況

2025年11月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比1.42%上昇し、日経平均株価は同4.12%の下落となりました。

月前半は、AI(人工知能)関連銘柄の前月までの上昇に対する過熱感が意識され、米国株式市場にて関連銘柄が大幅に調整した影響が日本株式市場にも波及しました。一方でバリュー株や内需株等は底堅く推移し、これらのウェイトの差異が指数の変動に大きな影響を与えた結果、日経平均株価の下落が大きくなり、他方TOPIXは相対的に底堅さを維持しました。

月半ばには、日中関係の緊張を背景に中国政府が渡航自粛を要請したことが嫌気され、日経平均株価、TOPIXの両指数とも再び大きく下落し、日経平均株価は節目の5万円を割り込む場面も見られました。その後は、米国株式市場においてNVIDIA社が好決算を受け、時間外取引で同社株が上昇したことが追い風となり、日本株式市場でもアドバンテスト、東京エレクトロン、ソフトバンクグループの3銘柄が日経平均株価を約700円押し上げる場面も見られるなど株価は持ち直しましたが、AI投資の過熱感に対する警戒は根強く、上値の重い展開が続きました。

月後半にかけては、FRB(米連邦準備制度理事会)高官のハト派的発言を受けて12月利下げ観測が再び高まり、米国株の持ち直しとともに日本株式市場も反発しました。結果として、日経平均株価は8か月ぶりの下落となった一方、TOPIXは小幅ながらも上昇を確保し、両指数のパフォーマンスはまちまちとなり、当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐2.21%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同3.77%の上昇を1.56%下回りました。当ファンドのパフォーマンスにプラスに寄与した銘柄は、ブレインパッド、日本シイエムケイ、カナミックネットワークなどでした。⼀⽅、マイナスに影響した銘柄は、HYUGA PRIMARY CARE、マルマエ、鈴茂器工などでした。

当月は、卸売業や化学業などの割安銘柄を中心に6銘柄へ新規投資を行いました。一方で、TOB(株式公開買付)発表に伴い株価が上昇した銘柄など3銘柄の全売却を行いました。

当月の株式市場は、前月とは対照的に小型株を中心として、中小型株が大型株に対してアウトパフォームする1か月となりました。前月に相場を牽引したAI(人工知能)・半導体・防衛などの特定のテーマの銘柄が下落する一方、不動産や電力・ガスなどの割安感が強いセクターが上昇しました。これまで相場を牽引してきた人気銘柄群が売られるなど、市場の物色動向に変化が見られる展開となりました。

当ファンドでは、TOBが発表されたブレインパッドによるパフォーマンスの押し上げがあったものの、オーバーウエイトしている情報・通信業や機械業などの銘柄が苦戦したことで、参考指数にアンダーパフォームする1か月となってしまいました。

過去に比べて、個別銘柄の株価のボラティリティが高まってきていると感じていますが、これを好機と捉え、引き続き割安な銘柄の発掘に注力してまいります。

当月は、デジタルマーケティングをはじめとしたSaaS(Software as a Service、インターネットを通じてソフトウェアを提供するサービス)ツールと中小企業向けITインフラサービスを展開する「スターティアホールディングス」をご紹介します。

同社は、DX(デジタルトランスフォーメーション)ソリューション関連事業とITインフラ関連事業を二本柱とし、企業のデジタルシフトを支援しています。どちらのセグメントも今後の成長が期待でき、成長性に対して株価は割安に評価されているものと考えています。

1つ目の注目点は、DXソリューション関連事業におけるSaaSツールの売上伸長です。当該セグメントが提供している「Cloud CIRCUS」は、企業の集客・顧客育成・リピート促進を支援するオールインワン型のマーケティングプラットフォームで、10種類以上のSaaSツールを統合しています。代表的なものには、マーケティングオートメーションツールの「BowNow(バウナウ)」やクラウドサービスのカスタマーサクセスを簡単に管理可能な「Fullstar(フルスタ)」などがあります。こうしたツール群は、シンプルな設定で使いやすいこともあり、中小企業を中心とした多くの国内企業のDX推進に寄与しています。2023年3月期には赤字であった当該セグメントですが、アカウント数の増加により損益分岐点売上高を超え利益率が大きく改善し、足元では全社利益の3分の1程度を占めるまでに成長してきました。今後も、売上拡大を背景とした利益率向上のトレンドは継続するものと考えています。

2つ目の注目点は、ITインフラ関連事業におけるロールアップ型M&A戦略です。当該セグメントは、主に中小企業向けに通信回線、複合機、セキュリティサービスなどを提供する事業を行っています。回線取次事業から始まり、事務機の卸売り、ネットワーク構築・保守など、オフィスに関わるサービスを幅広く提供しており、安定的に売上を確保しやすいビジネスとなっています。なかでも同社が特徴的なのは、OA機器販売業界や地域密着型ITサービス企業を対象としたロールアップ型M&Aによる成長を志向している点です。地域密着型の中小代理店は、ペーパーレス化の急速な浸透による業績悪化や規模の大きな主要メーカーの系列販売会社との競争激化、後継者不足などの問題を抱えているケースが散見されます。同社はこのような会社をM&Aした後、営業ノウハウや人材交流を通じてグループ全体の生産性向上の仕組みを構築しており、業界再編の中心的プレイヤーとして存在感を強めています。また、この戦略により、顧客基盤を広げるだけでなく、上述のDXソリューションをクロスセルすることで、付加価値を高めることも目指しています。当ファンドでは、同社の過去のM&A実績を考慮すると、当該戦略が同社の利益をさらに押し上げることを期待しています。

さらに同社は、投資負担が比較的軽く、フリーキャッシュフローが出やすいビジネスモデルを有しており、累進配当方針と配当性向55%を掲げるなど、株主還元に積極的である点も魅力的であると考えています。

当ファンドでは、同社のように利益成長を果たしながらも、株主還元を拡充していることで割安に放置されている企業にも注目し、パフォーマンス向上に邁進してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年10月の運用コメント

株式市場の状況

2025年10月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比6.20%上昇、日経平均株価は同16.64%上昇いたしました。

月前半は、米政府機関の一部閉鎖懸念を背景に軟調なスタートとなりましたが、高市早苗氏が自民党総裁に就任すると、市場では積極財政や成長戦略への期待が高まり、「高市トレード」と呼ばれる株高・円安の動きが急速に進行しました。月半ばにかけては、公明党の連立離脱報道が伝わり、政局不安が広がりました。さらに、米国による対中追加関税発表とそれに対する中国の報復措置が加わり、リスクオフムードが強まったことで、日経平均株価は一時急落しました。その後、一転して日本維新の会との連立協議入り報道を受けて政局の不透明感が後退し、米SOX指数(フィラデルフィア半導体株指数)の上昇も追い風となり、相場は反発に転じました。

月後半には、米中貿易摩擦の再燃や米地銀の信用不安が断続的な重荷となり、短期的な過熱感から一時的な調整局面もみられたものの、20日に自民党と日本維新の会が正式に連立合意に至り、高市新政権の誕生を受けて政策期待が一段と高まったことから市場は再び上昇基調となりました。

月末にかけては、FOMC(米連邦公開市場委員会)で予想通り0.25%の利下げを決定した一方、FRB(米連邦準備制度理事会)議長の発言を受けて12月の追加利下げ観測は後退しました。また、日銀の金融政策決定会合では利上げが見送られ、追加利上げに慎重な姿勢が示されたことで円安基調が継続しました。さらに、米中協議の進展や中国によるレアアース輸出規制延期が好感され、リスク選好姿勢が一段と強まりました。こうした環境下で、アドバンテストの好決算やレーザーテックの大幅株高など、AI(人工知能)・半導体関連株が連日上昇し、日経平均株価も連日で史上最高値を更新しました。結果として、指数間の上昇率の差が広がりながらも、日本株式市場は前月末比で大幅高の水準で10月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐0.53%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同1.27%の下落を1.80%上回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、ダイセキ環境ソリューション、ブレインパッド、正興電機製作所などでした。⼀⽅、マイナスに影響した銘柄は、JRC、ヨシムラ・フード・ホールディングス、グロースエクスパートナーズなどでした。

当月は、小売業や電気機器業などの割安銘柄を中心に3銘柄への新規投資を行いました。一方で、株価上昇により割安感が薄れた銘柄など2銘柄の全売却を行いました。

当月の株式市場は、日経225構成銘柄を中心とした大型株が大きく上昇し、中小型株は相対的に劣後しました。自民・維新による連立政権構想や高市政権発足への期待を背景に、規制改革や金融緩和の継続といった景気刺激策を織り込む形で、設備投資関連株を中心に株価が上昇しました。特にAI(人工知能)・半導体・防衛・エネルギーなど国策テーマ株に買いが入りました。また、米国の利下げ観測の後退を受けた円安進行への期待も追い風となり、海外投資家による日本株の再評価買いも進んだと考えます。当ファンドでは、情報・通信業やサービス業の構成比が高くテーマ関連の上昇の恩恵は限定的でしたが、個別銘柄の好決算やTOB(株式公開買付)などを背景とした一部銘柄の株価上昇により、参考指数をアウトパフォームする1か月となりました。

日銀が当月末の金融政策決定会合で政策金利の据え置きを決定したことで円安圧力が強まり、今後も国内設備投資の活発化や外需企業の成長モメンタムの継続、不動産投資の活発化が期待されます。当ファンドでは、これまで高めていた内需株の比率を見直し、外需・製造業・不動産関連のウェイト引き上げを検討しつつ、従来通りの入念なボトムアップ・リサーチに基づく運用を継続しパフォーマンス向上を目指してまいります。

当月は、海外の製造業を支え、プラスチックの射出成形品の取り出しロボットで世界シェア1位を誇る「YUSHIN」を紹介します。

同社は1973年に京都で設立された産業用ロボットメーカーであり、主にプラスチック射出成形機から成形品を取り出すロボットを中心に、自動化・省人化装置の開発・製造・販売を行っています。業界では後発として参入しましたが、1978年に同社初となるプラスチック製品取り出しロボットを世に送り出し、その後急速に成長を遂げました。

創業者の小谷進氏は顧客からの信頼を何よりも重視し、「信用有る会社でありたい」という思いを社名「YUSHIN(有信)」に込めました。同社は創業当初から「人を非人間的な作業から解放したい。人にしかできない創造的な仕事に就かせたい。」という理念を掲げ、顧客の製造現場の効率化を支援してきました。

同社の強みは、独自の設計力によって生み出される高精度な制御技術にあります。特にロボットの軽量化や振動制御の設計技術は、省電力化と取出スピードの高速化を両立させており、世界最速の取り出しタイムは顧客ニーズに応え続けてきた賜物です。

また、「ファブライトなものづくり」という特徴的な生産体制を採用しており、自社では研究開発・設計・品質管理に特化し、生産は外部パートナー企業と連携することで、柔軟な生産対応と高いコスト効率を実現しています。この仕組みにより、収益性の高い事業運営を維持しています。

さらに同社は、アジア・米州を中心にグローバルネットワークを構築しており、海外売上比率は6割を超えています。現地拠点によるアフターサービスや保守体制の充実も顧客からの信頼を支える要素となっています。こうした技術力とサービス力の両輪により、YUSHINはプラスチック部品を扱う多様な業種の顧客から選ばれ、世界トップシェアの地位を確立しています。

近年では、さらなるスマートファクトリー化の進展を見据え、2020年より出荷作業を代替するパレタイジングロボット事業に参入し、梱包・物流の自動化領域へと事業を拡大しています。省人化需要の高まりやEC(電子商取引)市場の拡大を背景に、今後の成長分野として期待されます。

一方で、同社には資本効率の課題も見られます。自己資本比率は高い水準が維持され、ROE(株主資本利益率)は相対的に低い傾向にあります。強固な財務基盤を維持しているものの、過度な内部留保の蓄積は資本効率の低迷につながっており、当ファンドではキャピタルアロケーションの改善が今後の重要な課題と考えています。

そのような中で、同社が2023年に創業以来初のM&Aとして、スウェーデンの取り出しロボットメーカーであるWEMO Automation社(以下「WEMO」)を買収しました。WEMO社は欧州市場で求められるデザイン性に応える製品ラインナップを有し、販売網やブランド認知の高さが強みです。YUSHIN・WEMO両ブランドのクロスセルにより、欧州市場でのシェア拡大が見込まれます。このようなM&Aをはじめとした成長投資や株主還元といったキャピタルアロケーションの見直しにより、海外成長と資本効率の改善を両立していくことが期待されます。

ROEの改善が進むことで、株式市場からの評価も高まり、現状PBR(株価純資産倍率)1倍を下回る割安な株価水準の是正が期待されます。同社自身も株価の低迷によるTSR(株主総利回り)の伸び悩みを認識しており、今後のコーポレートアクションにも注目していきたいと考えています。

当ファンドでは、YUSHINのように高い競争力を持ちながらも、資本効率や業績面で一時的に割安に放置されている企業に注目し、その潜在価値が市場に正当に評価されることでパフォーマンス向上を目指してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年9月の運用コメント

株式市場の状況

2025年9月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比2.98%上昇、日経平均株価は同5.18%上昇いたしました。

月前半は、Alibaba Group Holding社(中国)による新AI(人工知能)チップ発表をきっかけに米中の技術競争激化が意識され、米国のAI関連株が軟調となり、日本株式市場でもハイテク株中心に下落いたしました。その後、トランプ米大統領が日米間の自動車関税引き下げを盛り込んだ大統領令に署名したことが安心感につながり、相場は持ち直しました。

月半ばにかけては、米国雇用統計が市場予想を下回り、FRB(米連邦準備制度理事会)の利下げ観測が高まったことや、石破茂首相の辞任表明を受けて次期政権への政策期待から日本株式市場は上昇しました。米国株式市場では半導体やAI関連銘柄が市場を牽引し、日本株式市場でも関連株の物色が広がったほか、その他幅広い銘柄に買いが波及しました。日経平均株価やTOPIXは高値更新を続け、相場上昇のモメンタムが継続しました。

月後半は、FOMC(米連邦公開市場委員会)で利下げ再開の決定と年内の継続的な利下げ見通しが示されました。翌日の日銀金融政策決定会合では、政策金利は据え置かれたものの2名の審議委員が利上げを提案し10月の利上げ確率が上昇した他、保有するETF(上場投資信託)の売却を決定したことで指数が一時急落しましたが、売りが一服すると下げ幅を縮め、相場は底堅さを維持しました。

月末にかけては、米国経済指標が堅調だったことから米国の積極的な利下げ期待が後退し、米国株が反落した流れが波及した他、自民党総裁選を控えていることなども重なって日本株式市場は軟調に推移しましたが、月全体としては前月末対比大幅高の水準で当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐0.59%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同1.63%の上昇を1.04%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、ヤマト インターナショナル、FRONTEO、正興電機製作所などでした。⼀⽅、マイナスに影響した銘柄は、モルフォ、ビューティガレージ、オープンワークなどでした。

当月は、情報・通信業など内需銘柄を中心に3銘柄への新規投資を行いました。一方で、株価上昇により割安感が薄れた銘柄など6銘柄の全売却を行いました。

当月の株式市場は、トランプ米大統領による自動車関税引き下げの大統領令への署名や、石破首相の辞意表明を受けた次期政権への期待から上昇して始まりました。その後、米国ではFOMCで利下げが決定したことや年内の継続的な利下げ見通しが示されたことで、半導体関連銘柄が大きく上昇しました。これを背景に、日本でもAIや半導体関連銘柄を中心とした株価上昇が見られました。結果として、ハイテク株比率の高い日経平均株価が大きく上昇する一方、内需株比率の高い小型株は出遅れる展開となりました。

当ファンドでは、情報通信やサービス業などの内需銘柄のウエイトが高いこともあり、半導体を中心とした外需関連の上昇恩恵が少なかったほか、決算発表が嫌気され株価が下落した複数銘柄の影響により、指数をアンダーパフォームする1か月となりました。

関税問題を通過し、米国の利下げが意識される中、日本経済は緩やかな回復基調に向かいつつあるものと考えています。当月に発表された2024年度の名目GDP速報値は前年比3.7%増と堅調な内容であり、企業による設備投資を中心に底堅く推移していくことが想定されます。このような環境下、日銀による利上げ期待の高まりや景気回復期待を織り込む形で銀行や不動産、自動車をはじめとするバリュー株のアウトパフォームが続いています。当ファンドでは、関税に対する警戒感から内需株の比率を引き上げていたこともあり、指数に対して劣後する展開が続いています。以前の運用コメントでも触れていたように外需や製造業への投資比率引き上げも検討しつつ、パフォーマンスの改善を目指し、従来通りの入念なボトムアップ・リサーチによる運用を継続してまいります。

当月は、遊園地向け遊戯機械で世界トップクラス、劇場・ホール向け舞台機構で国内シェアNo.1を誇る「三精テクノロジーズ」をご紹介します。

同社は3つの事業セグメントを有していますが、主力は前述の2分野です。いずれも事業環境に追い風が吹いており、今後の利益成長が期待されます。それぞれの見通しを説明します。

1つ目は、世界各国のテーマパーク・遊園地にジェットコースターやファミリーライドを納入する遊戯機械セグメントです。オランダ拠点のVekoma Rides社や米国拠点のS&S Worldwide社といった子会社を有し、国内外のテーマパークに幅広く製品を提供しています。主なビジネス機会は、テーマパークの新設や遊戯機械のリニューアル時に生じます。

現在、世界的にエンターテインメント市場が拡大しており、これに伴いテーマパーク需要も増加しています。サウジアラビアのQiddiya City、米国のCOTALAND、韓国のStar Bay Cityなど、各国で大型開発が進んでいます。この良好な事業環境を背景に、遊戯機械セグメントの受注残は2025年3月期末時点で約650億円と過去最高水準に達しており、今後の業績拡大が期待されます。

一方で、テーマパークは企画から開業まで長期を要するため、同社が納入する遊戯機械についても受注から売上計上まで時間が掛かる特徴があります。その結果、コロナ禍に受注した案件では部材等の高騰によるコスト上昇の影響を受け、不採算案件が目立ちました。しかし、インフレ下で採算管理を強化してきたことで、足元では利益率が改善傾向にあります。当ファンドとしては、豊富な受注残が売上・利益へ順次結実していくことに注目しています。

2つ目は、劇場・ホール向けの常設舞台機構や、コンサート・イベント向けの仮設舞台設備・電飾を提供する舞台設備セグメントです。仮設設備も大阪万博やコンサート需要の拡大を背景として好調ですが、今回は常設舞台機構に焦点を当てます。

常設舞台機構の納入先は主に専用劇場、多目的ホール、コンベンションセンターなどです。現在、これらの施設は第2次大規模改修期を迎えており、舞台設備セグメントにとって追い風となっています。とりわけ1970年前後、田中角栄内閣期の「日本列島改造論」に伴い建設された文化会館や市民会館は築50年以上が経過し、建て替え・リニューアル需要が高まっています。舞台機構分野で高いシェアを持つ同社にとって、メンテナンスを含む安定した収益機会となると考えられます。

このように、両事業で堅調な利益成長が見込まれる一方、株価指標ではPBR(株価純資産倍率)が依然として1倍を下回っており、割安感が際立ちます。さらに、これまでIR活動に積極的ではなかった同社ですが、2025年3月期からは決算説明資料の公表、個人投資家向け説明会の開催、ホームページ刷新など、企業価値向上に向けた前向きな姿勢を示しています。

前月に発表された2026年3月期第1四半期決算では、採算改善が進む遊戯機械セグメントや堅調な舞台設備セグメントの業績が確認され、株価も堅調に推移しています。今後も当ファンドは、このように成長余地がありながら割安に放置されている銘柄を発掘し、パフォーマンス向上を目指してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年8月の運用コメント

株式市場の状況

2025年8月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比で4.52%上昇、日経平均株価も同4.01%の上昇となりました。

月前半は、米国の雇用統計で非農業部門雇用者数が市場予想を下回り、労働市場の軟化が意識されたことで米国株が急落しました。その影響を受けて日経平均株価も急落し、一時4万円を割り込む場面もありましたが、雇用統計の弱さが米国利下げ期待を高め、世界的な株高を誘発しました。加えて、国内では主要企業の好決算により企業業績の底堅さが再認識され、日本株式市場は一段と騰勢を強める展開となりました。こうした強い上昇基調のなか、月半ばにはトランプ米大統領が対中相互関税の一部を再び90日間延期すると発表し、投資家心理に安心感を与えたことから株式市場は続伸し、日経平均株価は連日史上最高値を更新しました。

その後、月後半にかけてはジャクソンホール会議を控え様子見ムードが広がり、利益確定売りも重なって調整色が優勢となりました。ジャクソンホール会議では、米連邦準備制度理事会(FRB)のパウエル議長の講演が9月の利下げ観測を一段と強めるものとなったほか、米国のNVIDIA社が中国向け輸出に関する不安を残しつつも堅調な決算を発表したことも市場を支え、米国株式市場は堅調に推移し、日本株式市場も底堅い動きを見せ、前月末比で大幅高となって当月を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前月末比3.93%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同5.43%の上昇を1.50%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、日本化学工業、JRC、三精テクノロジーズなどでした。⼀⽅、マイナスに影響した銘柄は、FRONTEO、コアコンセプト・テクノロジー、鈴茂器工などでした。

当月は、建設・精密機器など5銘柄への新規投資を行いました。一方で、TOB(株式公開買付)対象銘柄など3銘柄の全売却を行いました。

当月の株式市場は、米国の関税を巡る不透明感の後退や米国の利下げ期待、さらに国内のGDP速報値の堅調さなどを背景として、上昇基調を維持しました。金融、建設、電気・ガス、不動産などバリュー株が堅調に推移する一方で、小売りや食品などの内需株は相対的に上昇幅が限定的な1か月となりました。当ファンドはバリュー株の組み入れ比率が相対的に低いことに加え、個別銘柄の決算やイベントの影響により、参考指数であるMSCI Japan Micro Cap指数(配当込み)のパフォーマンスを下回る結果となりました。今後は、関税リスクの後退を踏まえ外需や製造業の投資機会にも注目し、ボトムアップ・リサーチに基づく運用を継続してまいります。

当月はグローバルな製品展開による成長が期待される「三光合成」を紹介いたします。

同社は、1940年に富山県で創業したプラスチック製品メーカーです。高度経済成長期の自動車産業の拡大を背景に自動車向け樹脂部品の生産を本格化し、モーターやバッテリー周りの機能部品やスイッチ類などの精密部品、インパネなどの内装部品からバンパーといった外装大物部品まで多様な範囲をカバーしています。1980年代後半からはグローバル展開を進め、現在ではアジア、北米、欧州に拠点を構え、日系自動車メーカーのみならず海外完成車メーカーやTier1サプライヤー(完成車メーカーに直接部品やシステムを納入する企業)への直接供給体制を確立しています。

同社の強みの一つは、樹脂製品の設計・金型製作・射出成型、さらに塗装・組立までを自社内で一貫して担える総合力にあります。金型製造の内製化によって開発段階から顧客の要望に即応でき、量産までのリードタイム短縮やコスト最適化を実現しています。また、射出成形技術と意匠設計力を組み合わせ、内外装部品を高い意匠性と品質で量産できる点も評価されています。特に自動車業界では金属部品を樹脂部品に置き換えることによる軽量化とスタイリングの両立が重要課題であり、同社はこのニーズに対応する提案力で存在感を示しています。

さらに、トヨタやホンダなど国内主要自動車メーカーとの長年にわたる取引実績が強固な基盤となっています。新車開発の早期段階からプロジェクトに参画し、設計提案から量産立ち上げまで一貫して関わることが可能であるため、顧客ニーズに合致した部品を効率的に供給できる体制を築いています。さらに、海外12か国の拠点を通じて日系完成車メーカーの現地生産をサポートするのみならず、欧米メーカーとの取引も拡大しており、グローバル顧客基盤を強化しています。

当ファンドで注目する点は、自動車産業の大変革「CASE(コネクテッド、自動運転、シェアリング、電動化)」の流れです。完成車メーカーは電動化やソフトウェア開発など新領域への投資を急ぐ一方で、従来の内外装樹脂部品に割ける開発リソースは相対的に低下しています。その結果、設計から量産までを自社で完結できる三光合成のような専門メーカーに外注を拡大する動きが強まると見込んでいます。完成車メーカーにとっては部品の高品質調達を維持しつつ、自社リソースをCASE関連領域へ集中できるというメリットがあり、同社にとっては製品の付加価値を高めていくことが中期的な収益成長機会となり得ます。

総括すると三光合成は、金型内製力と射出成形技術を核に、高意匠な内外装樹脂部品を一貫生産できる体制を強みとする企業であると言えます。また、グローバル拠点網と主要自動車メーカーとの取引基盤に加え、自動車業界全体の構造変化が追い風となる可能性も高く、今後の成長余地は大きいといえます。

前月発表された2025年5月期通期決算では、特に海外事業での収益性改善を背景とした好調な業績が確認されたことで株価が上昇し、当ファンドの基準価額上昇にも寄与しました。一方でPBR(株価純資産倍率)は1倍を下回っており、依然として割安な株価水準にあると考えます。同社としてもIR活動を積極化し、認知度を向上することで、株式市場からの評価を高めていく姿勢を示しています。

今後も、同社のような成長性に対して割安感の強い銘柄を発掘し、パフォーマンスの向上を図ってまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年7月の運用コメント

株式市場の状況

2025年7月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比3.17%上昇、日経平均株価も同1.44%の上昇となりました。

月前半の日本株式市場は、前月末の急騰を受けた利益確定売りが優勢となるなか、米国による相互関税の動向や参議院議員選挙で与党が苦戦するとの見通しなど、先行きへの不透明感が強まり、株価の動きは限定的となりました。また、米NVIDIAによる中国向けAI半導体の輸出再開報道や、米連邦準備制度理事会(FRB)のパウエル議長解任を巡る話題など、強弱入り混じる材料が相次いだこともあり、株式市場は方向感に乏しく、もみ合いが続く展開となりました。

月後半に入ると、20日に実施された参議院議員選挙では、与党が非改選議席と合わせても過半数を獲得できなかったものの、市場では想定内の結果と受け止められたため、連休明けの22日の株式市場への影響は限定的に留まりました。翌23日には、日米通商交渉の合意が報じられたことで株価が一気に押し上げられ、24日のTOPIXは過去最高値を更新し、日経平均株価も急騰する展開となりました。その後は、急ピッチな株価上昇に対する過熱感から一時的な調整が入ったものの、月末には米ハイテク銘柄の好決算の影響などを受けて反発し、日本株式市場は前月末比で大幅高となって当月を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐5.55%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同4.94%の上昇を0.61%上回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、FRONTEO、JRC、日本コンセプトなどでした。⼀⽅、マイナスに影響した銘柄は、スターティアホールディングス、日本エム・ディ・エム、日本ホスピスホールディングスなどでした。

当月は、情報・通信業など内需銘柄を中心に4銘柄への新規投資を行いました。一方で、TOB(株式公開買付)対象銘柄など3銘柄の全売却を行いました。

当月の株式市場は、ETF分配金捻出に伴う売りや参院選の不透明感を背景に軟調な展開で始まりましたが、米国による日本への相互関税の税率が15%に決定されたことを受けてリスク選考の流れが強まり、株価は大きく上昇しました。その後、大型株は利益確定の売りが先行した一方で、中小型株は相対的に売りが限定的となり、月間を通じて中小型株が大型株をアウトパフォームする展開となりました。

当ファンドでは、関税の影響を受けにくい内需銘柄のウエイトを引き上げていたため、参考指数対比では厳しい相場展開となりましたが、個別銘柄の好決算やTOBによる株価上昇が寄与し、参考指数をアウトパフォームすることができました。

相互関税の税率が15%に決定されたことで、これまで先送りされていた設備投資が再開される可能性が高まりつつあります。また、景気の先行きに対する不透明感も徐々に和らぎつつあり、今後は外需や製造業の動向をより注視していく必要があると考えています。さらに、株式市場全体のセンチメントが改善してきたことを背景に、人気のある一部の小型株では株価が大きく上昇しており、当ファンドのパフォーマンスにも追い風となる環境が整いつつあると考えます。こうした市場環境の変化も踏まえつつ、当ファンドでは引き続き、従来通りの入念なボトムアップ・リサーチによる運用を継続してまいります。

当月は安定したリカーリング売上とM&Aによる成長が期待される「JRC」を紹介いたします。

同社は、ローラやプーリなどのベルトコンベヤ部品を提供する、屋外用ベルトコンベヤ部品で国内トップシェアを誇るメーカーです。1961年に、現社長の浜口稔氏の父である浜口匠氏により創業された同社は、後発ながらも自動化ラインによる製造を背景とした価格競争力を強みに、着実にシェアを拡大してきました。その後、ロボットSI事業の立ち上げやインテグラル㈱による資本参加などが契機となり、2023年8月に上場を果たしました。創業からの歴史は長いものの、上場企業としては比較的新しい存在と言えます。

当ファンドが考える同社の強みは、主に2点あります。

1点目は、屋外用ベルトコンベヤ部品業界における高いシェアと、コンベヤ部品事業の売上に占める更新・リプレイス率の高さから生み出される安定したキャッシュフロー創出能力です。同社は、製鉄所や発電所、セメント工場などで利用されている屋外用コンベヤ部品において、国内シェア約50%と業界トップの地位を誇ります。単に部品を販売するだけでなく、現場の課題に対するソリューションを提案する形での商品販売を行ってきたことが、高いシェアの一つの要因となっています。さらに、売上の約8割は部品の更新・リプレイスに関わるものであり、景気変動の影響を受けにくい安定的な収益構造が特徴です。

2点目は、インテグラルから転籍した常川CFOが主導するロールアップM&Aによる利益成長です。ロールアップM&Aとは、規模の小さな企業を連続買収することで企業価値の向上を図るM&A戦略の一つです。同社は、既存事業とシナジーが期待できる企業のM&Aを通して、持続的な企業価値の向上と非連続的な利益成長の実現を目指しています。同社は2024年3月から6件のM&Aを完了しており、一部の案件は既に利益に寄与しはじめています。目利き力が求められるM&Aにおいて、現段階では好調な滑り出しであると言えそうです。

これら2点の強みを活かした利益成長が期待できることから、当ファンドでは同社の株価が依然として割安な水準にあると考えています。

加えて、これら2点の事業性質を踏まえると、バリュエーション面でのアップサイドにも期待をしています。1点目の安定したキャッシュ創出能力については、上場している守谷輸送機工業㈱やジャパンエレベーターサービスホールディングス㈱などがベンチマークになると考えています。これら2社はエレベーターの保守・修理が売上の半分以上を占めており、扱う製品こそ異なるものの同社のビジネスモデルと類似点があると考えています。2点目のロールアップM&Aについては、㈱GENDAがベンチマークになると考えています。GENDAは、エンターテイメント業においてロールアップM&Aを通じて成長を果たしてきました。JRCもまた、製造業の分野で同様の取り組みをしていると捉えることができます。上述した3社はJRCと比較し高いバリュエーションが付与されており、同社の知名度や時価総額が高まっていくなかで、同様にバリュエーションの見直しが進むことを期待しています。

当月に発表された2026年2月期第1四半期決算では、上述のM&Aによる業績寄与などを背景とした好調な業績が確認され、当ファンドの基準価額上昇に大きく寄与しました。今後も、同社のような成長性に対して割安感の強い銘柄を発掘し、パフォーマンスの向上を図ってまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年6月の運用コメント

株式市場の状況

2025年6月、日本株式市場の代表的な指数であるTOPIX(配当込み)が前月末比1.96%上昇、日経平均株価も同6.64%の上昇となりました。

全体としては、米国の関税政策や地政学的リスクの動向に市場が影響を受ける場面も見られたものの、外部環境の改善や米国金融緩和への期待を背景に、リスク選好姿勢が強まった月となりました。

月前半から月半ばにかけての日本株式市場は、米国の関税政策や景気減速への懸念から軟調に推移しましたが、堅調な米雇用統計や米半導体関連株の上昇を受け、市場は持ち直しました。しかし、イスラエルがイランを攻撃したとの報道によって中東情勢への懸念が高まり、一時的にリスク回避の動きが市場を下押ししました。一方で、日銀が政策金利据え置きと国債買い入れ減額ペースの緩和を示し、米連邦公開市場委員会(FOMC)でも政策金利が据え置かれたことが投資家心理を下支えし、外部要因に振らされながらも市場はもみ合いを続けつつ、徐々にレンジを切り上げる展開となりました。

月後半にかけては、中東情勢の激化や米国によるイラン核施設への空爆報道により、一時的にリスク回避ムードが広がりましたが、その後は地政学的な懸念が早期に沈静化したことや米国株式市場の反発を受けて、日本株式市場も上昇基調に転じました。さらに、トランプ米大統領の停戦に関する発言や米連邦準備制度理事会(FRB)高官による利下げ示唆が投資家心理を押し上げ、リスクオンムードが広がりました。値がさ半導体関連株が相場をけん引し、配当権利落ちに伴う再投資の需要も追い風となり、日経平均株価は年初来高値を更新しました。株式市場全体も前月末比で大幅に上昇して当月を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐2.56%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同2.66%の上昇を0.10%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、日本コンセプト、アトラエ、アセンテックなどでした。⼀⽅、マイナスに影響した銘柄は、日本ホスピスホールディングス、鈴茂器工、神島化学工業などでした。

当月は、情報・通信業の1銘柄への新規投資を行いました。一方で、サービス業を中心に事業環境が厳しいと考えられる銘柄、TOB(株式公開買付け)対象銘柄など6銘柄の全売却を行いました。

当月の株式市場は、月前半は米中貿易摩擦緩和に向けた協議進展への期待と中東情勢の緊迫化への懸念から一進一退の展開となりましたが、月後半はイスラエル・イランの停戦合意やFRBによる早期利下げの示唆が好感され、堅調な推移となりました。そのようななかで、日本株式市場は中小型株、その中でも特にグロース株がアウトパフォームする展開となりました。関税の影響を受けにくい内需成長企業が選考されやすくなっているものと考えます。

また当月は株主総会シーズンを迎え、アクティビストを中心とした株主提案も過去最多となり、資本政策やガバナンス変革を通じた成長期待が高まっております。東京証券取引所による市場改革が呼び水になっていると考えます。当ファンドが投資対象とする超小型株でも、TOBやMBO(経営陣が参加する買収)による非公開化の事例が散見され、上場の意義が問われる流れは今後も継続することが見込まれます。

このような環境で当ファンドでは前月に引き続き、関税の影響を受けにくい内需銘柄や、外部環境に依らず成長が期待できる銘柄に加え、割安に放置されている優良銘柄を中心に、活発な売買を継続しています。

当月は独自の製品力によって国内外で成長の可能性を秘めている「鈴茂器工」を紹介いたします。

同社は寿司のシャリ玉ロボットを中心とした米飯加工機械を世界90か国以上に販売するメーカーです。

1961年の設立当初はアイスクリームや最中などを充填する機械を販売していましたが、1970年代に政府が導入した減反政策が事業転換の大きな転機となります。創業者の鈴木喜作氏は、日本における食の欧米化が進むなか、減反政策により米の消費と生産のバランスが崩れてしまうことを危惧しました。米の消費拡大に貢献したい思いから、当時高級料理だった寿司を大衆化することを目指し、寿司ロボットの構想に着手しました。掴んでも崩れず、口の中で程よくほぐれる握り加減を実現し、かつ1時間で1,200貫を握るロボットの製造を実現しました。同社の発明により、回転寿司業界は寿司職人が不在でも寿司を提供できるようになり、出店を加速させ、米の消費量を増やすことにつながりました。現在国内では大手回転寿司チェーンが複数社存在しますが、その80%以上に同社のシャリ玉ロボットが導入されています。シャリ玉ロボットの成長と回転寿司業界の成長は表裏一体であったと言えます。

さらに同社は、ご飯の丼への盛り付けロボットも提供しており、米粒を安定的にふんわりと盛り付ける技術を強みとしています。この技術が評価され、現在では大手牛丼チェーンのすべてに同社のロボットが導入されています。寿司業界同様に、ご飯盛り付けロボットが牛丼業界の成長を支えてきたのです。

そして現在、コロナ禍で離れてしまった飲食店の人員がコロナ後も戻らず、日本の外食業界は人手不足が深刻な問題となっております。そのため、飲食業は省人化・機械化が求められており、同社の役割はますます大きくなってきております。また感染症に対する意識の高まりにより、衛生面でも機械化のメリットがあることから、機械化需要は今後も拡大していくと見込まれます。

外食業界以外に、スーパー等の小売業界でも、同社のロボットは活躍の場を広げております。同社は寿司のシャリ玉ロボットや海苔巻き機、いなり寿司機、おにぎり機など、米飯に関連する機械を幅広く製造しており、テイクアウト需要の追い風を受ける中食・総菜市場においても、同社の技術が重要な役割を果たしています。

同社は今後、海外展開を加速させる方針です。従来人気の高かった日本食は、訪日外国人の増加による認知の向上で、海外での需要がさらに高まっています。そして、日本で本物の日本食を食した外国人は、帰国後現地の日本食店でも日本に近い質を求めるようになると考えられます。足元では寿司や牛丼といった日本の外食産業は海外出店を拡大する意向を示しており、同社のロボットはますます普及、拡大していくことが期待されます。同社が2025年5月に発表した中期経営計画「NEXT 2028」の中でもグローバル販売体制の強化を表明しており、これらの需要を捉えて大きく成長していくことが期待されます。特に北米では、日本の2倍以上の単価でロボットを販売しており、収益性の向上も期待されます。

当ファンドでは、同社のような高い収益性・成長性ある企業をボトムアップ・リサーチにより発掘し、長期的な目線を持って投資をすることでパフォーマンスの向上を図ってまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年5月の運用コメント

株式市場の状況

2025年5月、日本株式市場の代表指数であるTOPIX(配当込み)が前月末比5.10%の上昇、日経平均株価も同5.33%の上昇となりました。当月の日本株式市場は、月前半に大幅上昇した後、月半ばに調整を挟みつつも月後半にかけて持ち直し、レンジ内での回復基調を維持したまま当月を終えました。

月前半は、前月末から続く米国の関税交渉進展への期待が支援材料となったことや、日銀が展望リポートで実質GDP成長率と物価上昇率の見通しを下方修正し追加利上げに慎重な姿勢を示したことや進行した円安も相まって、株式市場は堅調に推移しました。こうした中、米英貿易協定の合意や米中双方による市場の想定以上の関税率の引き下げを受け、指数は大幅に上昇しました。月半ばには好材料が一巡したことに加え、円高・ドル安の進行や、米国債格下げをきっかけに米国の財政悪化懸念が高まったことも相場の重荷となりました。月後半にかけては、米国による対EU追加関税の延期や、日本国内での超長期国債発行計画の見直し観測による円安の進行等により主力株を中心に買いが入り、日本株式市場は再び上昇に転じました。さらに、28日に米国際貿易裁判所がトランプ政権の関税政策を違法と判断し関税の差し止めを命じたことを受けて円安が加速し、株式市場も大幅高となりました。しかしその後、米連邦巡回区控訴裁判所が関税差し止めの執行を一時的に停止する判断を下したことでドル円相場とともに株式市場は反落しました。

結果として、米国の関税政策をめぐる不透明感に振り回されながらも、日本株式市場は前月末比で上昇して取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐4.06%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同4.09%の上昇を0.03%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、スターティアホールディングス、エフテック、ブレインパッドなどでした。ITインフラサービスを提供するスターティアホールディングスは2025年3月期通期決算において、上方修正した会社予想を上回る業績や記念配当による増配、強気な中期経営計画の発表が評価されたものと考えます。自動車用のサスペンション部品等を製造するエフテックも、2025年3月期通期決算において、業績が会社予想を上回ったことに加え、2026年3月期業績予想も大幅な増益が見込まれることが評価されたものと考えます。データ解析サービスを提供するブレインパッドは、2025年6月期第3四半期決算において、堅調な業績および通期業績予想の上方修正を発表したことが評価されたものと考えます。

一方、マイナスに影響した銘柄は、GENOVA、Ubicomホールディングス、日本ホスピスホールディングスなどでした。医療機関情報プラットフォームサービスを提供するGENOVAは2025年3月期通期決算において、計画に対し業績が未達であったことと、減益の2026年3月期業績予想が嫌気されたものと考えます。医療用経営支援システムを提供するUbicomホールディングスは2025年3月期通期決算において、会社予想を下回る業績や保守的な2026年3月期の会社業績予想、未定とされた配当予想が嫌気されたものと考えます。ホスピス事業を展開する日本ホスピスホールディングスは、2025年12月期第1四半期決算において、前年同期比での大幅な減益が悲観視されたものと考えます。

当月は、建設業・運輸業など3銘柄への新規投資を行いました。一方で、サービス業・製造業を中心に事業環境が厳しいと考えられる銘柄、TOB対象銘柄など8銘柄の全売却を行いました。

当月の日本株式市場は、前月に続き米国関税の動向に左右される1か月となりました。米中の閣僚級協議を経て、一部関税引き下げ措置がなされたことから外需大型株を中心に上昇する展開となりました。しかしながら関税の不確実性は依然として残っており、このような環境で当ファンドでは前月に引き続き、外部環境の影響を受けにくい内需銘柄を中心に、活発な売買を継続しています。

独自の競争力によって高い収益力を持つ「ブレインパッド」は、そのような内需銘柄の一つです。

日本国内では深刻な人手不足から、省人化・DX(デジタルトランスフォーメーション)の需要は高まる一方、日本は世界に対しDXが遅れていると指摘され続けています。経済産業省の定義によるDXとは、「データとデジタル技術を活用した経営変革」であり、顧客提供価値や収益性の向上が期待されます。ブレインパッドは、2004年の創業以来、「データ活用の促進を通じて持続可能な未来をつくる」ことをパーパスとして、顧客企業の保有するデータを価値に変えるサービスを提供してきました。2018年に経済産業省がDXという言葉を日本に浸透させるより以前から、同社はデータ活用の重要性を訴え続けております。日本の国際競争力を高めるためには、企業にはデータ活用を内製化できる人材が必要です。同社はそのためのテクノロジーを実用的なサービスの形で提供し、顧客のデータ活用人材を育成することで「データ活用の民主化」を促進する、というミッションを掲げています。

同社の懸念は、従来のITサービス企業の提供するツールの多くは、サービス提供者のサポートがないと使いこなせず、自立的なDXにつながっていないことです。そのため、同社のDX推進サービスは、顧客がツールを主体的に活用できるような操作性および人材育成を重視しております。さらに、研究開発・マーケティング・営業・調達・在庫管理など、業界横断かつ広範な業務領域をカバーしています。このような幅広い支援を可能にしているのは、同社が国内最大規模のデータサイエンティスト集団を擁しており、ビジネスコンサルティングを通じて、顧客企業に蓄積された未活用のデータを活用し、各機能の効率化を図るソリューションの提供と、その活用を担う人材の育成支援を行っていることにあります。

当ファンドは同社のような真の意味でのDXを推進するITサービス企業が顧客に継続的に選ばれ、長期安定的に成長すると考えます。

また同社は2023年より、組織をマトリクス化するよう再編しております。それにより、各組織機能が緊密に連携し、多様な業界の顧客の課題解決に寄り添う仕組みを構築しております。結果として営業から受注・納品までのリードタイムを短縮化し、稼働率の向上・組成案件の早期化・大口化につながると考えています。この取り組みによる今後のさらなる収益性改善に期待しております。

当ファンドでは、同社のような高い収益性・成長性ある企業をボトムアップ・リサーチにより発掘し、長期的な目線を持って投資をすることでパフォーマンスの向上を図ってまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年4月の運用コメント

株式市場の状況

2025年4月、日本株式市場の代表指数であるTOPIX(配当込み)は前月末比0.33%の上昇、日経平均株価は同1.20%の上昇となりました。当月の日本株式市場は、米国の通商・金融政策を巡る不透明感に大きく揺さぶられる展開となりました。

月前半には、米国においてスタグフレーション(景気の後退と物価の上昇が同時進行する経済状況)の懸念が強まる中、トランプ政権が全世界を対象とした最大50%の「相互関税」を発表し、中国やEUが即座に報復措置を講じたことで、世界的にリスク回避の動きが広がりました。これを受けて、日本株式市場は大幅な下落となり、先物市場では「サーキットブレーカー」が発動されるなど、市場の混乱が際立ちました。その後、9日に米政府が一部関税の90日間一時停止を発表すると、過度な悲観ムードが和らぎ、市場は急反発しました。ただし、翌10日には米国が対中関税を累計145%まで引き上げる方針を明らかにしたことで、市場は再び警戒感を強めました。加えて、トランプ米大統領が米連邦準備制度理事会(FRB)に利下げを要求し、パウエル議長の解任懸念が浮上したことにより、FRBの独立性に対する不信感が高まりました。この影響で、米国市場では株式・債券・ドルがそろって下落する「トリプル安」となり、日本株式市場でも上値の重い展開が続きました。

一方、22日にはベッセント米財務長官が「関税は持続不可能」との見解を示したほか、23日にはトランプ米大統領がパウエル議長の解任を否定したとの報道が伝わったことで、市場には安堵感が広がり、日本株式市場も上昇に転じました。さらに、対中国の関税率を見直す旨の報道も好感され、米中対立の緩和への期待からリスクオン姿勢が続き、日本株式市場は前月末比で上昇して当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐0.18%の下落となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同0.64%の上昇を0.82%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、やまみ、シンクロ・フード、NCS&Aなどでした。豆腐を小売り向けに製造・販売するやまみは、円高に伴う収益性改善の期待が高まったものと考えます。外食向け求人関連サービスなどを提供するシンクロ・フードは、アクティビストが主要株主となったことが好感されたものと考えます。独立系SIer(System Integrator、システム開発のすべての工程を請け負う受託開発企業)のNCS&Aは、特段ニュースはなかったものの、堅調な業績の推移が期待されているものと考えます。

一方、マイナスに影響した銘柄は、鈴茂器工、DDグループ、神島化学工業などでした。寿司ロボットを製造・販売する鈴茂器工は、北米向けの売上高構成比が高く、米政権による関税引き上げの方針が嫌気されたものと考えます。DDグループは、2025年2月期通期決算において、増収増益の2026年2月期業績予想を示したものの、3月の月次売上高が前年同期比で横ばいであったことや2026年2月期の配当予想を未定としたことが嫌気されたものと考えます。セラミック製品を提供する神島化学工業もまた、海外での製品需要拡大が期待される中、関税の影響が嫌気されたものと考えます。

当月は、IT関連や製造業など6銘柄への新規投資を行いました。一方で、サービス関連を中心に事業環境が厳しいと判断した銘柄など9銘柄の全売却を行いました。

当月の日本株式市場は、引き続き米国関税に揺さぶられる1か月となりました。月前半の米国による相互関税の発表、それに対する中国の報復合戦の激化への懸念から世界の株式市場が一時、大幅下落となりました。しかしその後の米国の追加関税の一時停止措置により、各市場の株価は持ち直す動きとなりましたが、トランプ米大統領によるパウエルFRB議長の解任懸念が高まると、米国市場ではトリプル安の展開となりました。日本株市場はそれに伴う円高の影響もあり、上値が重い展開となりましたが、とりわけ海外の影響が小さい国内グロース銘柄は早期に大きく回復しました。月後半には、パウエルFRB議長の解任の否定報道などから、各国の株式市場は持ち直す展開となりました。

米国による関税の方向性が見えず、企業業績に対する不透明感が強まる中、前月に引き続き当ファンドでは銘柄の活発な売買を継続しています。

前月の当ファンドの運用コメントにおいて、日米金利差の縮小による円安の一服感に伴う内需銘柄への期待をご紹介いたしました。引き続き内需銘柄への期待、その中でも競争優位性があり高い収益力を持つ企業を選定していく方針です。また、外需銘柄の中でも米中貿易摩擦の影響の少ないと考えられるアセアン・欧州等に成長機会のある企業への投資も前向きに考えております。

昨今、アクティビストによる超小型株式への投資も活発化しております。当ファンドの投資先でも、アクティビストによる保有の事例が増えてまいりました。超小型株式は人的リソースが潤沢にないことを理由として、情報開示・資本効率・ガバナンスなどの観点から課題を抱える企業が多く見られる傾向にあり、物言う株主の役割も大きいと言えます。当ファンドでは、企業の成長性に加え、エンゲージメントによるバリューアップのポテンシャルを持つ企業をボトムアップ・リサーチにより発掘し、パフォーマンスの向上を図ってまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年3月の運用コメント

株式市場の状況

2025年3月、日本株式市場の代表指数であるTOPIX(配当込み)は前月末比0.22%の上昇、日経平均株価は同4.14%の下落となりました。当月の日本株式市場は、米国の関税政策に対する不安や地政学的リスクの影響を受けて投資家心理が動揺し、荒い値動きが続きました。

月前半にはトランプ米大統領の相次ぐ関税発動によって世界的な景気減速懸念が台頭し、景気敏感株を中心に日本株式市場は大きく下落しました。

月半ばには植田日銀総裁の利上げ継続を示唆する発言、フィラデルフィア半導体株指数(SOX指数)の大幅上昇、ウクライナ情勢を巡る地政学的リスクの後退などに加え、ウォーレン・バフェット氏が率いる米国Berkshire Hathaway社による日本の商社株の保有増が好感されてバリュー株を中心に買いが集まり、日経平均株価が弱含むのに対してTOPIXは底堅く推移し、日経平均株価をTOPIXで除したNT倍率は5年ぶりの低水準となりました。

月後半に入ると、トランプ米大統領が輸入車に対して一律25%の関税を課すと発表したことで自動車株や半導体株が大きく売られ、リスク回避ムードが強まりました。さらに、米国で物価上昇と景気停滞が同時に起きる「スタグフレーション」への懸念が一層強まり主要株価指数が大きく下落したことを受け、日本株式市場もほぼ全面安となり、日経平均株価は約7か月半ぶりの安値で当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前月末比1.00%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同2.03%の上昇を1.03%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄はシンクロ・フード、日本アビオニクス、東京ラヂエーター製造などでした。外食向け求人関連サービスなどを提供するシンクロ・フードは、アクティビストによる買い増しが材料視されたものと考えます。情報機器などを生産する日本アビオニクスは、防衛予算枠の拡大が計画されていることを背景として、業績拡大の期待が高まったものと考えます。トラック用ラジエーター大手の東京ラヂエーター製造は、2025年3月期決算の業績予想の上方修正と大幅な増配、自己株式の大規模な消却が好感されたものと考えます。

一方、マイナスに影響した銘柄は、ブレインパッド、モルフォ、神島化学工業などでした。ITサービスを提供するブレインパッドは、目立ったニュースはありませんでしたが、昨年末に株価が大きく上昇したため利益確定の売りが先行したものと考えます。画像処理ソフトなどを製作するモルフォは、2025年10月期第1四半期決算において、主力のロイヤリティ収入が売上を牽引したものの、研究開発費用などのコスト増から前年同期比で赤字幅拡大となったことが嫌気されたものと考えます。マグネシウム関連化成品などの生産を行う神島化学工業は、2025年4月期第3四半期決算において、通期会社計画の達成確度が不透明になったことが嫌気されたものと考えます。

当月は、サービス関連やIT関連など11銘柄への新規投資を行いました。一方で、製造業関連を中心に事業環境が厳しいと判断した銘柄など13銘柄の全売却を行いました。

当月の日本株式市場は、米国の関税に関するニュースを背景に、株価が激しく動いた1か月となりました。米国のリセッション懸念によるリスクオフの流れから、先物主導の下落が発生し、日経平均採用銘柄を中心とした大型株がアンダーパフォームしました。一方で、小型株全体としては小幅な上昇となり、なかでも割安感の強い銘柄群は比較的堅調な株価推移となりました。

株式市場や世界経済の先行きの不透明感が強まるなか、当月は銘柄の売買を活発化させています。そこで、足元の銘柄選択において注目しているポイントを2つ抜粋してお伝えさせていただきます。

1つ目は、国内消費の回復です。円安の加速を背景として、コストプッシュによる高いインフレ率が続いている日本ですが、円安には一服感が出てきました。なぜなら、インフレ率が低下し始めている米国において、政策金利を引き下げるハードルは下がりつつあり、今後の日米金利差は縮小に向かう可能性が高いためです。この結果、加速度的な円安は一服感が出始め、国内のコストプッシュ型インフレにも変化の兆しが見えてくるのではないかと考えています。そのような状況下において、コロナ禍で筋肉質な体質になった消費関連企業は大きく利益を伸ばすチャンスが到来しつつあると思えます。

2つ目は、企業のDX(デジタルトランスフォーメーション)化のさらなる進展です。国内の労働人口が減少する中で、業務の効率化を通じた生産性の向上は必要不可欠となってきています。「2025年の崖」と評されるように、20年以上前の複雑なレガシーシステムの稼働が続いているのが、多くの日本企業の現状です。そのため、生産性向上に資するDX化を推進できる企業のニーズは依然として高く、良好な事業環境が継続していくと考えています。当ファンドのユニバースにもDX化を推進できる企業が多く含まれており、十分な投資機会が存在すると考えています。

これらの視点も踏まえ、外部環境に左右されずに成長を成し遂げていけるような魅力のある企業をボトムアップ・リサーチで発掘し、パフォーマンスの向上に繋げていきたいと考えています。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年2月の運用コメント

株式市場の状況

2025年2月、日本株式市場の代表指数であるTOPIX(配当込み)は前月末比3.79%の下落、日経平均株価は同6.11%の下落となりました。当月の日本株式市場は、トランプ米大統領の関税政策に関する言動に振り回され、月後半にかけて大幅な下落となりました。

月前半にトランプ米大統領がメキシコ、カナダ、中国に対する追加関税の検討を表明したことを受けて日本株式市場は急落しましたが、その後メキシコとカナダの関税発効が延期され株式市場は一時的に回復しました。しかし、複数の米国経済指標の結果からスタグフレーション(景気の後退と物価の上昇が同時進行する経済状況)懸念が再浮上する中で投資家は慎重な姿勢を保ち、日本株式市場も方向感のない、上値の重い相場が続きました。

月後半には、日銀の追加利上げ観測が高まり国内長期金利は一時約15年ぶりの高水準まで上昇しました。また、米国の消費者信頼感指数や購買担当者景気指数(PMI)が予想を下回る結果となり、米国経済の先行きに対する懸念が強まりました。これを受けて、為替市場では円高ドル安が進行し、日本株式市場の重石となりました。さらに、トランプ米政権による対中半導体規制強化の観測や、米国ハイテク株の下落、米国の関税政策を巡る不透明感などが影響し、日本株式市場は大幅に下落し当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前月末比0.96%の下落となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同1.22%の下落を0.26%上回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は国際計測器、ナカノフドー建設、鈴茂器工などでした。回転体のバランシングマシンを製造する国際計測器は、2025年3月期第3四半期の決算において、アジアのタイヤメーカー向けの機器売上が増加し、業績予想および配当予想を上方修正したことが好感され、上昇したものと考えます。国内外で総合建設業を営むナカノフドー建設も、2025年3月期第3四半期の決算において、工事採算性の改善を受け、業績予想を上方修正したことが好感されたものと考えます。すしロボットを製造する鈴茂器工は、2025年3月期第3四半期の決算において、外食チェーン向けの製品売上が堅調に推移し大幅増益となったことが好感されたものと考えます。

一方、マイナスに影響した銘柄は、NexTone、ウェーブロックホールディングス、cottaなどでした。楽曲の著作権管理を行うNexToneは2025年3月期第3四半期の決算において、増収増益ではあったものの、市場期待を下回る内容であったことが嫌気されたものと考えます。防虫網などのシートを提供するウェーブロックホールディングスは、2025年3月期第3四半期の決算において、増収ではあったものの大幅な減益であったことが嫌気されたものと考えます。食品包装材や製菓材料などを販売するcottaは、2025年9月期第1四半期の決算において、M&A関連費用がかさみ減益となったことが影響したものと考えます。

当月は、サービス関連や卸売り関連など5銘柄への新規投資を行いました。一方で、株価が上昇した不動産関連やIT関連など4銘柄の全売却を行いました。

当月の日本株式市場は、トランプ米政権の関税政策に関する言動に左右され、月後半にかけて大幅に下落しました。そのような中で、小型株は関税の影響が比較的小さく、大型株に対し相対的にアウトパフォームしました。関税政策の不透明さ回避の流れから、小型株への関心が高まることを期待します。

投資戦略としては、引き続き内需関連やサービス業を中心として、競争力を収益性に変えるポテンシャルのある企業を発掘してまいりたいと思います。インフレが本格化している国内においては、提供価値に明確な差別化がある企業の製品やサービスでなければ、価格転嫁が市場に受け入れられにくい傾向が一層強まっております。すなわち、収益性を高められる企業とそうでない企業の二極化が進んでおり、前者を中心としたポートフォリオへの転換を図っております。また、既存投資先企業についても、成長投資や株主還元の余地が大きい企業が散見されます。資本効率の最適化、ひいては企業価値の向上に繋がるような対話を続けてまいりたいと思います。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2025年1月の運用コメント

株式市場の状況

2025年1月、日本株式市場の代表指数であるTOPIX(配当込み)は前月末比0.14%の上昇、日経平均株価は同0.81%の下落となりました。

月前半は、米国の堅調な景況感指数や雇用統計の結果を受け、米国の利下げ期待の後退から日米長期金利が上昇したことや、米バイデン政権がAI(人工知能)向け半導体の輸出規制を強化する計画であると報じられたこと、その後当規制案が発表されたこと等を受け、株式市場は下落しました。

月半ばには、日銀総裁および副総裁から当月の金融政策決定会合で「利上げを行うかどうか議論して判断する」と、利上げを行う可能性が示唆されたことで円高が進行し株式市場の重しとなりました。しかし、昨秋からのレンジ下限として意識されている水準に近づくと下げ止まりの動きを見せ、株式市場は一転して上昇いたしました。

月後半は、トランプ米大統領が公約に掲げてきた対中関税の即時発動を見送ったことや、ソフトバンクグループ、OpenAI(米国)、Oracle社(米国)等が今後4年間で米国のAI開発事業に最大5,000億米ドルを投資すると発表し、AI・半導体関連銘柄が上昇をけん引したことなどにより、株式市場は堅調に推移しました。

一方、月の終盤にかけては、中国のAI開発企業DeepSeekが、米国製競合モデルを上回る性能を持った大規模言語モデルを低コストで開発したと公表したことで、米半導体企業の独占的地位が揺らぐとの警戒感から日米のAI・半導体関連銘柄が大幅に下落し、株式市場全体を下押しする局面がありました。しかし、月末にかけては揺り戻しの動きが見られ、前月末と概ね同水準で当月の取引を終えました。

当月もしばらく続くレンジ内での推移に終始した格好となりました。また、月中に日銀は政策金利の0.25%の引き上げを実施いたしましたが、事前の日銀総裁および副総裁の発言や、利上げ観測報道で市場への織り込みが進んでいたことから、影響は限定的なものとなりました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐0.06%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同0.36%の上昇を0.30%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、識学、JRC、cottaなどでした。独自の組織運営理論に基づくコンサルティングを行う識学は、新たに株主優待制度が導入されたことが好感されて上昇したものと考えます。屋外用コンベヤー部品で国内大手のJRCは、2025年2月期第3四半期決算において、買収した会社とのシナジー創出による堅調な業績が好感されたものと考えます。食品包装材や製菓材料などを販売するcottaは、目立ったニュースはありませんでしたが、2024年9月期通期決算において発表された大幅増益の業績予想による選好が続いたものと考えます。

一方、マイナスに影響した銘柄は、ダイセキ環境ソリューション、ブレインパッド、DDグループなどでした。名古屋地盤で汚染土壌に関する業務を請け負うダイセキ環境ソリューションは、2025年2月期第3四半期決算において、前期の大型案件剥落の影響による減益が続いたことが嫌気されたと考えます。ITサービスを提供するブレインパッドは、目立ったニュースはありませんでしたが、2024年末に株価が大きく上昇したため利益確定の売りが先行したものと考えます。アミューズメント施設や飲食店などの複数業態を営むDDグループは、発表された2024年12月の既存店売上高の伸び率が前月対比で鈍化していたことが影響したものと考えます。

当月は、設備投資関連2銘柄への新規投資を行いました。一方で、株価が上昇したサービス関連やIT関連など3銘柄の全売却を行いました。

当月の株式市場はトランプ米大統領の就任までは警戒感が高まり下落していましたが、就任タイミングでの即時の対中関税実施は見送られたことから、ハイテク関連銘柄を中心として上昇し、結果としては往って来いの展開となりました。また、米国長期金利の低下や年末の損切り売りの一服などを背景として、一部の小型グロース銘柄は堅調な株価推移となりました。小型株全体としては市場全体並みのパフォーマンスとなりましたが、大型株対比での割安感は依然として強く、小型株全体に対するセンチメント改善にも期待できるのではないかと考えています。加えて、11月の日本の実質賃金は4か月ぶりのプラスとなっているうえ、次の春闘での賃上げの機運も高まっており、個人の消費動向改善が大きなテーマになるものと考えています。全体としては、今後もトランプ大統領による新たな法案成立を背景とし、一喜一憂する市場環境が想定され、企業の対応力次第で大きく差がつく事業環境が継続するものと想定しています。

投資戦略としましては、引き続き内需関連サービス業を中心として、価格転嫁による成長が可能な企業を選別してまいりたいと思います。また、ガバナンスの改善や東証からの要請を背景として、2024年からTOB(株式公開買付け)やMBO(経営陣が参加する買収)が旺盛となってきているため、当ファンドで保有する割安な企業への注目度が高まる展開にも期待をしています。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2024年12月の運用コメント

株式市場の状況

2024年12月、日本株式市場の代表指数であるTOPIX(配当込み)は前月末比4.02%の上昇、日経平均株価は同4.41%の上昇となりました。年間では両指数とも2年連続で上昇し、年末終値としては日経平均株価が最高値を更新しました。

月前半には、厚生労働省が年金積立金管理運用独立行政法人(GPIF)を通じて運用する資産の利回り目標を引き上げる方針を明らかにしたことで、日本株式の資産配分比率が高まるとの思惑が高まったことや、好調なハイテク株に支えられた堅調な米国株式市場、さらには米国の利下げ鈍化懸念からの円安進行等が日本株式市場の上昇につながりました。

月後半には、18日に米連邦準備制度理事会(FRB)は米連邦公開市場委員会(FOMC)において予想通り政策金利の引き下げを決定し、2025年については2回の利下げに留まることを示唆しました。これを受けて米国長期債利回りは上昇し、米国株式市場は調整に転じ、その影響で日本株式市場も軟調に推移しました。しかしながら19日には日銀は金融政策決定会合にて金利を据え置くことを決定し、その後の記者会見で植田日銀総裁がハト派的な発言を行ったことで為替市場では円安ドル高が進みました。その後は好調な米国の半導体株及びさらなる円安に支えられ、日本株式市場は再び上昇に転じ、27日には日経平均株価は4万円の大台を回復しました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐2.20%の上昇となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同2.82%の上昇を0.62%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄はブレインパッド、インテリックス、萩原工業などでした。ITサービスを提供するブレインパッドは、生成AI(人工知能)関連銘柄への期待が高まり、上昇したものと考えます。中古マンションのリノベーションを行うインテリックスは、2025年5月期第2四半期業績予想の上方修正が好感されたと考えます。ブルーシート等の合成樹脂繊維製品を製造する萩原工業は、2024年10月期通期決算において、大幅増益となる2025年10月期通期業績予想および増配を発表したことが好感されたと考えます。

一方、マイナスに影響した銘柄は、モルフォ、シンクロ・フード、神島化学工業などでした。画像処理技術を開発・提供するモルフォは、2024年10月期通期決算において、会社計画を下回る営業利益であったことが嫌気されたと考えます。飲食業界に特化したプラットフォームサービスを提供するシンクロ・フードは、新株発行及び筆頭株主の株式売却の発表が嫌気されたものと考えます。建材等のセラミック製品・材料を製造・販売する神島化学工業は、2025年4月期第2四半期の決算発表において業績が計画を下振れたことが影響したものと考えます。

当月は、新規投資銘柄はありませんでした。一方で、株価が上昇したサービス関連1銘柄の全売却を行いました。

2024年の株式市場は、前半は急上昇し1989年の高値を更新する高パフォーマンスでしたが、8月の急落局面後は、一進一退の状況が続きました。米国の金融緩和観測が変化したことやハイテク市況の低迷、AI関連銘柄への過度な集中、円安の進行などが要因になったと考えます。2025年は2024年後半の調整が終了し、上昇局面が期待できると考えております。日銀の再度の金融引き締め政策から過度な円安の修正も想定され、内需小型株を中心に見直されることが期待できます。また人手不足による賃金上昇が見込まれ、国内景気の回復も顕著になると考えます。リスク要因としましては、世界的な政局の不透明感と国内のインフレと考えております。賃金を含めたコストアップやインフレ対応、金利上昇という要因は、業界内での企業間格差の拡大や淘汰につながると考えられ、企業選別の重要性が高まると考えます。しかし、このような環境は新たな成長企業の誕生を促すことも期待できます。

投資方針としましては大きな変化はありませんが、政局動向、マクロ動向にかかわらず対応力の高さを重要な要因と考え、選別投資してまいりたいと思います。引き続き内需関連企業を中心に、業界再編やガバナンスの変化、中長期の経営戦略の変化などにも注目してまいりたいと思います。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2024年11月の運用コメント

株式市場の状況

2024年11月、日本株式市場の代表指数であるTOPIX(配当込み)は前月末比0.51%の下落、日経平均株価は同2.23%の下落となりました。

月前半は一進一退の展開となりました。5日に実施された米大統領選挙で共和党のトランプ前大統領が優勢と伝わったことから日経平均株価は大幅に上昇し、7日には40,000円に迫る場面もありました。しかしその後、トランプ次期米大統領が政権人事で対中強硬派の人物を起用する方針が報じられ、次期政権が掲げる関税強化策への警戒感が強まったことで半導体関連株に売り圧力がかかり、株式市場は下落に転じました。一方、14日には米連邦準備制度理事会(FRB)のパウエル議長が「利下げを急ぐ必要はない」旨の発言をしたことで円安が進行し輸出関連株が買われ、半導体関連株の反発もあって株式市場の連日の下落が一服しました。

月後半は狭いレンジで推移し、米国の金融政策の先行き不透明感や米国半導体株の動向に一喜一憂する動きが続きました。また、トランプ次期米大統領が中国、メキシコ、カナダに対する関税措置を発表したことを受け、相場は軟調な動きが続き、前月末比で下落して当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前月末比0.50%の下落となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同1.51%の上昇を2.01%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄はナカノフドー建設、ブレインパッド、cottaなどでした。中堅建設会社であるナカノフドー建設は、2025年3月期第2四半期決算において、工事採算の改善による利益伸長が好感されたと考えます。ITサービスを提供するブレインパッドは、最重要課題としていた利益率改善が、2025年6月期第1四半期決算においても継続していたためと考えます。食品包装材や製菓材料などを販売するcottaは、2024年9月期通期決算において、理美容室向け通販を手掛ける企業とのM&Aと大幅な増収増益の会社計画を発表したことが好感されたと考えます。

一方、マイナスに影響した銘柄は、NexTone、フルハシEPO、日本化学工業などでした。楽曲の著作権管理を行うNexToneは、システム開発などの先行投資によるコストアップで前年同期比減益となった2025年3月期第2四半期決算が嫌気されたものと考えます。木製廃棄物のリサイクルを行うフルハシEPOは、住宅着工件数減少による市況悪化の影響を受けて前年同期比減益となった2025年3月期第2四半期決算が嫌気されたものと考えます。無機化学品を主力として化学品事業を行う日本化学工業は、株価上昇の反動と、2025年3月期第2四半期決算においては前年同期比増収増益となりましたが、当第1四半期対比では減収減益となり、市場の期待を上回ることが出来なかったことが嫌気されたものと考えます。当月は新規投資銘柄および全売却銘柄はございません。

当月の株式市場はトランプ次期大統領の影響が懸念されたことや、日銀の金利引上げ観測も高まったことから円高が進行し、日本の株式市場は不安定な状況が続きました。一方、円高の進行により、当ファンドが期待していた内需関連企業の株価は回復基調にあります。当月も小型株のパフォーマンスは堅調に推移し、大型株の指数が軟調に推移するなか、一部の小型株指数は内需関連銘柄が牽引してプラスのリターンを記録しました。小型株は過去低迷していたこともあり、来年に向けて相対的に好調に推移することが期待できると考えております。輸出関連銘柄についてはトランプ次期大統領による関税引き上げの懸念はありますが、過度に悲観しすぎであり、中国経済の回復期待や他アジア諸国への投資の拡大が顕著であることから、割安になった輸出関連企業にも投資機会が高まっていると考えます。国内経済指標は足踏み状態ではありますが、賃金上昇の機運は確実なものとなっており、過度に悲観する必要はないと考えます。

投資戦略としましては、引き続き内需関連サービス中心に賃金上昇を吸収し、成長が期待できる企業を中心に投資してまいりたいと思います。人手不足や賃金上昇は企業の淘汰を加速することが予想され、生き残り企業に選別投資していきたいと思います。また、割安感が出てきた製造業や海外関連銘柄など幅広い業界についても見直し、投資を検討してまいりたいと思います。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2024年10月の運用コメント

株式市場の状況

2024年10月、日本株式市場の代表指数であるTOPIX(配当込み)は前月末比1.88%の上昇、日経平均株価は同3.06%の上昇となりました。

月前半は、全米企業エコノミスト協会の年次総会に登壇したパウエル米連邦準備制度理事会(FRB)議長が今後の利下げについて「急ぐ必要はない」と強調したことや、米国雇用統計が市場予想を大幅に上回ったこと等から利下げ観測が後退したこと、石破茂首相から日銀の早期の追加利上げに否定的な見解が示されたこと等からドル高円安が進行しました。また、中東情勢の悪化により株価が一時的に下落する局面もありましたが、前述のように円安の進行や米国経済の底堅さ、石破政権が岸田前政権の経済政策を継承するとの方針が確認されたこと等から株式市場は上昇いたしました。

月半ばから後半にかけては、オランダの半導体製造装置大手ASML Holding社の決算発表で2025年12月期の業績見通しが引き下げられたことで半導体関連株に売りが広がったことや、日米長期金利の上昇基調の継続が意識されたこと、27日投開票の衆議院選挙で与党自民・公明両党が過半数議席の確保が微妙な状況と報じられたこと等から株式市場は軟調な推移となりました。

衆議院選挙では連立与党が2009年以来15年ぶりに過半数を割り込む結果となり、今後の政権の枠組みは少数与党が政策や法案ごとに野党に協力を求める「パーシャル(部分)連合」になるのではないかという見方が強まりました。財政拡張的な政策を掲げる野党との協力により景気刺激的な政策が実行される可能性が意識されたことや、リスクイベント通過に伴う先物の買戻し等から株式市場は衆議院選挙を境に一転し、前月末比で上昇して当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐1.34%の下落となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同0.59%の下落を0.75%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は鈴木、芦森工業、ダイセキ環境ソリューションなどでした。コネクタを主力製品とする鈴木は、新型iPhoneの販売期待と証券会社のアナリストによるカバレッジが開始されたことが好感されたものと考えます。自動車安全部品や機能製品の製造販売を行う芦森工業は、目立ったニュースは無く、過去最高の営業利益であった2025年3月期第1四半期決算の好感が継続したものと考えます。名古屋地盤で汚染土壌に関する業務を請け負うダイセキ環境ソリューションは、リニア工事の進捗期待や中日本高速道路㈱から建設発生土処理業務を受注したことが材料視されたものと考えます。

一方、マイナスに影響した銘柄は、バルニバービ、鈴茂器工、識学などでした。外食などを通じて地方創生も行うバルニバービは、新株式発行及び売り出しの発表による株式の希薄化が嫌気されたものと考えます。米飯加工機の製造販売を行う鈴茂器工は、目立ったニュースは無く、前月に株価が上昇していた反動から下落したものと考えます。独自組織運営理論に基づくコンサルティングを行う識学は、2025年2月期第2四半期決算において通期業績予想を上方修正したものの、利益確定の売りが先行したものと考えます。

当月の新規投資銘柄はありませんでした。一方、株価が上昇した建築資材や機械関連3銘柄の全売却を行いました。

現在の日本株式市場は、衆議院選挙の結果から今後の政策動向の不透明感が高まったことに加え、米国大統領選挙の結果待ちもあり、動きにくい展開が続いております。中東、ウクライナなどの地政学的リスクも継続していることも影響していると考えます。企業業績を見ても、コロナ禍からの回復が一服、前月に円高が進んだことも影響し、想定よりも業績を下方修正する企業が増加していることも懸念材料となっております。

一方、実質賃金が改善しつつある中で、2025年に向けても賃金上昇が期待される環境になっていることは好材料と考えます。労働者不足が顕著になる中で、インフレが鎮静化しても賃金上昇も含めた待遇改善が継続すると考えており、正社員比率が増加していることも消費者センチメントの改善につながることが想定されます。企業業績も米国の金融緩和や国内経済回復の好影響が今後現れることが想定されることから、2025年に向けての期待が高まる相場への展開が期待できると考えます。

投資戦略としましては、前月に引き続き内需関連サービス中心に賃金上昇を吸収し、成長が期待できる企業へ投資してまいりたいと思います。加えて、海外動向が不透明になる中で、内需、中小型株への注目度が高まりつつあることから、急落して割安感が出てきたと考えられる製造業や海外関連銘柄など幅広い業界についても見直し、投資を検討してまいります。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。

したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2024年9月の運用コメント

株式市場の状況

2024年9月、日本株式市場の代表指数であるTOPIX(配当込み)は前月末比1.53%の下落、日経平均株価は同1.88%の下落となりました。

月前半は米国のISM製造業景況感指数や雇用統計が予想を下回ったことで、米国経済の減速懸念が高まり市場心理に影響を与えました。さらに米連邦公開市場委員会(FOMC)による利下げ期待と日銀の利上げ期待の高まりにより、月半ばにかけて円高が進行しました。このような状況の中、株式市場は一時的に下落した後、反発が見られたものの上値は重く、投資家は慎重な姿勢を維持しました。

月後半はFOMCが0.5%の利下げを決定した後、パウエル米連邦準備制度理事会(FRB)議長が緩和を急がない姿勢を示したことや、日銀が金融政策を現状維持したことから円高が一服し、輸出関連株や半導体関連株の買い戻しが進みました。また、自民党総裁選挙で高市早苗氏が当選し、金融緩和が再開されるとの見通しが高まったことで日経平均株価は26日から27日にかけて大きく上昇しました。しかし、最終的には石破茂氏が勝利し、経済政策への警戒感が高まったことなどから30日の日本株式市場は全面安の展開となり、前月末比で下落して当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前月末比2.31%の下落となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同1.48%の下落を0.83%下回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は鈴茂器工、ダイセキ環境ソリューション、ダイキアクシスなどでした。米飯加工機の製造販売を行う鈴茂器工は、外食・小売業における省人化需要を追い風として、2025年3月期上期の業績予想を上方修正したことが好感されたものと考えます。名古屋地盤で汚染土壌に関する業務を請け負うダイセキ環境ソリューションは、東海旅客鉄道によるリニア中央新幹線のトンネル工事に向けたボーリング調査が、静岡県から了解の文書が発出されたことが材料視されたものと考えます。環境機器と住宅機器の販売が主力のダイキアクシスは、目立ったニュースは無く、株式市場全体が大きく下落した前月に下落したことの反動で上昇したものと考えます。

一方、マイナスに影響した銘柄は、NexTone、テクノスマート、手間いらずなどでした。楽曲の著作権管理を行うNexToneは、目立ったニュースは無く、前月に発表された2025年3月期第1四半期決算を受けて株価が大きく上昇していた反動から下落したものと考えます。各種フィルム塗工乾燥装置のメーカーであるテクノスマートも、目立ったニュースは無く、前月に株価が上昇していた反動から下落したものと考えます。宿泊施設向け予約管理システムの開発を行う手間いらずは、目立ったニュースは無いものの、前月株価が上昇した反動と円高を背景としたインバウンド観光客の減少を懸念した売りが出てきたものと考えます。

当月は、割安感が強いと判断した金属製品関連1銘柄への新規投資を行う一方で、TOBの発表を受け株価が上昇したIT関連1銘柄の全売却を行いました。

当月の日本株市場は、米国株式市場が高値を更新する中で軟調な展開となりました。その理由としては、円高による業績懸念に加えて、日銀の金融政策と自民党総裁選挙に係る政治の不透明感が影響したと考えられます。また、当月末には自民党総裁選挙の思惑で急騰と急落が生じ、市場の混乱を招き、日本株投資に懸念が高まったことも考えられます。

今後の市場動向を見ると、10月から11月前半にかけて衆議院解散総選挙と米国大統領選挙による政治的な不透明感は残ることが想定されます。しかし、この2つの選挙の終了後は不透明感が大きく低下し、2025年に向けての期待と企業業績に注目が移ることが予想されます。この点では、自動車の生産回復や賃金上昇に伴う消費マインドの回復などから、急激な為替変動がなければ企業業績は堅調に推移することが想定され、政治的要因に伴う株価変動は投資のチャンスと考えます。投資戦略としましては、引き続き内需関連サービス中心に成長が期待できる企業への投資を検討いたしますが、割安感が出てきた製造業や海外関連銘柄についても投資を検討してまいりたいと思います。また、潤沢な資金を活用したM&Aなど積極的な投資戦略についても注目してまいりたいと思います。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。

したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2024年8月の運用コメント

株式市場の状況

2024年8月、日本株式市場の代表指標であるTOPIX(配当込み)は前月末比2.90%下落し、日経平均株価は前月末比1.16%下落しました。

当月の日本株式市場は歴史的な乱高下を演じ、日経平均株価の月間値幅(高値と安値の差、終値ベース)がバブル経済崩壊時期を超えて過去最大となりました。

7月31日の日銀金融政策決定会合での追加利上げが円高を呼び、さらに市場予想を下回った7月の米ISM製造業景気指数で米国景気減速懸念が台頭し円高が一層進行したことで、月前半の日本株式市場はリスク回避の流れが強まり暴落しました。5日には米国経済や雇用の減速への警戒などから円高が大幅に進み、午後には日経平均先物でサーキットブレーカーが13年ぶりに1日に2回発動され、日経平均株価は前日比4,451円の下落と過去最大の値下がりを記録しました。しかしながら翌6日には為替市場がいったん落ち着いたことで日本株式市場も落ち着きを取り戻し、TOPIXおよび日経平均株価は史上最大の上げ幅となりました。加えて、翌7日の内田日銀副総裁のハト派発言も投資家の安心感につながり、月半ばにかけて日本株式市場は急反発しました。

月後半は米国経済への先行きに対する警戒感がひとまず和らぎ、日本株式市場は緩やかなペースで回復し、月前半の急落分の大半を取り戻して当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前⽉末⽐2.59%の下落となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同3.08%の下落を0.49%上回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄はNexTone、日本化学工業、PCIホールディングスなどでした。楽曲の著作権管理を行うNexToneは、2025年3月期第1四半期の決算において、著作権管理楽曲数増加を背景とした会社計画を上回る業績が好感されたものと考えます。無機化学品を主力として化学品事業を行う日本化学工業は、2025年3月期第1四半期の決算において、通信向け需要の回復による電子セラミック材料の需要増を背景として、前年同期比で増収増益となったことが材料視されたものと考えます。自動車や家電への組み込みソフトウェア開発を行うPCIホールディングスは、㈱レスターによる子会社化を目的とするTOBが発表されたことで株価が上昇したものと考えます。

一方、マイナスに影響した銘柄は、カーリット、テイクアンドギヴ・ニーズ、キュービーネットホールディングスなどでした。自動車用緊急保安炎筒の最大手で、各種化学品の製造・販売を行うカーリットは、防衛関連として株価が上昇していた反動と、2025年3月期第1四半期の決算において、人件費上昇や価格転嫁の遅れから前年同期比で減収減益となったことが嫌気されたものと考えます。ウェディング事業の国内大手であるテイクアンドギヴ・ニーズは、2025年3月期第1四半期の決算において、第2四半期以降のウェディング事業の受注残の少なさが示されたことが要因であると考えます。低価格ヘアカット専門店を展開するキュービーネットホールディングスは、2024年6月期決算において、会社計画を下回る営業利益となったことと、店舗拡大に向けた人材や店舗への投資強化を背景として、2025年6月期会社業績予想において前年同期比減益の見通しが示されたことが嫌気されたものと考えます。

当月の全売却銘柄はありませんでした。一方、株価が下落した外食関連1銘柄への新規投資を行いました。

当月の日本株式市場は、日銀の金利引上げを発端に急落する場面がありましたが、その後急回復いたしました。しかしながら他国が高値更新する中で、日本株は戻りが鈍い状況が続いております。円高に転じた影響や、金融引き締め政策に対する警戒感などが要因と考えます。一方で、経済実態を見ると、実質賃金がプラスに転換、また消費指標の一部に好調な数字も表れており、外部環境にかかわりなく、日本の景況感は改善しており、今後評価される環境になると考えます。また、現状レベルの為替水準であればマイナス影響は少ないと思われ、過度な円安の修正によるプラス要因が大きいと考えます。

投資戦略としては、海外経済の影響が懸念される銘柄のウェイトを引き下げる一方で、内需関連、特にサービス、消費関連銘柄中心に割安感があり、今後の成長余地の高いと考えられる銘柄への投資を拡大してまいりたいと思います。

今後の運⽤⽅針

当ファンドは、日本の株式市場のうち、時価総額において下位2%以下に属している銘柄(超小型株式)を中心に投資し、値上がり益を狙うことを目的としています。超小型株式は、市場から見過ごされ、割安に放置されている銘柄が多く存在します。一方、市場で見出されたときには、大きく株価が上昇する魅力を持った投資対象と考えております。この特徴を生かし、割安と考えられる時に投資をして、大きく上昇したときに売却する、いわゆる「待ち伏せ投資」を基本戦略として、下落リスクを防ぎつつ、大きく値上がり益を獲得することを当ファンドは目指しております。

一方、超小型株式は世界経済や産業動向よりも製品やサービス、経営力などの個別企業の動向が株価変動の大きな要因となることから、市場が上昇してもあまり反応しない可能性があります。また、超小型企業は売上規模が小さいことから、一般的には売上変動率が大きく、利益の変化率も高いこともリスクと考えます。加えて、超小型株式は流動性(出来高)が低いことから、株式市場の動向で売り圧力が高まった場合に企業の実態活動とは関係なく株価が変動しやすく、株式市場の需給環境は大きな変動要因となる可能性があります。

したがって、当ファンドは超小型株投資を行うにあたり、投資信託という形式で分散投資を行いながら、長期投資を行うことが最も有効な投資方法と考えています。なお、流動性リスクを低減させるため、資産残高によってはお買付けお申込み受付を一時停止することがありますので、ご留意ください。

2024年7月の運用コメント

株式市場の状況

2024年7月、日本株式市場の代表指数であるTOPIX(配当込み)は前月末比0.54%下落し、日経平均株価は前月末比1.22%下落しました。

当月の日本株式市場はボラティリティの大きい相場展開となりました。月前半は、前月からの好調な流れを引き継ぎ堅調に推移しました。米国の雇用統計で労働需給の逼迫が緩和される兆しが見られ、FRB(米連邦準備制度理事会)の年内利下げ観測が高まったことで、長期金利が低下し、米国のハイテク株が上昇しました。日本でも半導体関連銘柄が相場を支え、日経平均株価は連日で史上最高値を更新し、11日には4万2,000円台に到達しました。しかしながら米国消費者物価指数が想定以上に軟化し、米国ハイテク株に利益確定売りが入ったことやドル円が円高方向に振れたことなどから、日本株式市場は下落に転じました。そして月後半に入ると下げが一層加速しました。トランプ氏が大統領選で優勢と伝わると、米中対立の深刻化やドル高是正などの自国優位政策が懸念され、半導体関連株に売りが膨らみ、日本株にも影響が及びました。さらに日銀の追加利上げやFRBの利下げ観測から「円キャリー取引」の巻き戻しが発生し、ドル円は一時151円台を付け、日本株式市場も幅広く売りが広がり、日経平均株価は3万8,000円を割り込む水準まで大幅に下落しました。

31日に日銀は金融政策決定会合で政策金利を0.25%程度に引き上げることを決定し、国債買い入れの減額計画も明らかにしました。また、米国政府が対中国の半導体輸出規制で日本などを除外すると報じられると、半導体関連株が反発し日本株式市場は下げ幅を縮小して当月の取引を終えました。

ファンドの運⽤状況

当月、当ファンドのパフォーマンスは、前月末比0.74%の下落となり、参考指数であるMSCI Japan Micro Cap指数(配当込み)の同1.12%の下落を0.38%上回りました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は識学、日本アビオニクス、NexToneなどでした。独自組織運営理論に基づくコンサルティングを行う識学は、2025年2月期第1四半期の決算において、主力事業である組織コンサルティング事業が好調に推移したことで赤字であった前年同期から黒字転換したことが好感されたと考えます。情報機器などを生産する日本アビオニクスは、2024年3月期決算説明会において、防衛予算の拡大を背景とした防衛省向けの製品需要の堅調さが示されたことが要因であると考えます。楽曲の著作権管理を行うNexToneは、YouTube上での動画視聴における著作権使用料の直接徴収の対象を、日本から全世界へ拡大することが好感されたと考えます。