スパークス・新・国際優良日本アジア株ファンド

(愛称:日本アジア厳選投資)

- NISA成長投資枠対象ファンド

- 日経新聞掲載名

- 日本アジ厳選

- 分類

- 追加型投信/内外/株式

- 設定日

- 決算日

- 毎年9月12日

基準日:2026.08.07

- 基準価額

- 27,061円

- 前日比

-

-231円

-0.85% - 純資産総額

- 45.6億円

- 分配金情報(税引前)

- 0円

- 当ファンドは、NISAの「成長投資枠(特定非課税管理勘定)」の対象ですが、販売会社により取扱いが異なる場合があります。詳しくは、販売会社にお問い合わせください。

基準価額推移

分配金実績

決算頻度:1回/年

- 設定来合計

- 0円

- 直近12期計

- 0円

分配金実績一覧

- 2025年09月12日

- 0円

- 2024年09月12日

- 0円

- 2023年09月12日

- 0円

- 2022年09月12日

- 0円

- 2021年09月13日

- 0円

- 2020年09月14日

- 0円

- 2019年09月12日

- 0円

- 上記以前の分配金については、「選択した期間のデータをダウンロード」ボタンからご確認いただけます。

月次報告書

2026年

2025年

- 12月(489.9 KB)

- 11月(483.2 KB)

- 10月(496.6 KB)

- 9月(496.2 KB)

- 8月(498.5 KB)

- 7月(525.4 KB)

- 6月(532.8 KB)

- 5月(528.6 KB)

- 4月(526.3 KB)

- 3月(528.9 KB)

- 2月(526.8 KB)

- 1月(508.6 KB)

2024年

- 12月(526.0 KB)

- 11月(527.1 KB)

- 10月(505.7 KB)

- 9月(589.8 KB)

- 8月(533.3 KB)

- 7月(557.7 KB)

- 6月(544.9 KB)

- 5月(542.9 KB)

- 4月(532.1 KB)

- 3月(531.1 KB)

- 2月(551.5 KB)

- 1月(530.8 KB)

2023年

- 12月(565.0 KB)

- 11月(527.1 KB)

- 10月(528.2 KB)

- 9月(500.7 KB)

- 8月(498.3 KB)

- 7月(498.0 KB)

- 6月(570.1 KB)

- 5月(562.9 KB)

- 4月(565.9 KB)

- 3月(566.9 KB)

- 2月(576.0 KB)

- 1月(562.1 KB)

2022年

- 12月(557.0 KB)

- 11月(603.9 KB)

- 10月(692.5 KB)

- 9月(616.2 KB)

- 8月(613.4 KB)

- 7月(609.6 KB)

- 6月(595.5 KB)

- 5月(565.4 KB)

- 4月(606.6 KB)

- 3月(789.0 KB)

- 2月(620.2 KB)

- 1月(676.8 KB)

2021年

- 12月(580.4 KB)

- 11月(583.0 KB)

- 10月(611.1 KB)

- 9月(584.0 KB)

- 8月(658.6 KB)

- 7月(599.3 KB)

- 6月(571.9 KB)

- 5月(580.0 KB)

- 4月(600.6 KB)

- 3月(826.7 KB)

- 2月(684.0 KB)

- 1月(684.6 KB)

2020年

- 12月(847.1 KB)

- 11月(631.0 KB)

- 10月(819.1 KB)

- 9月(645.3 KB)

- 8月(681.8 KB)

- 7月(822.5 KB)

- 6月(672.7 KB)

- 5月(669.9 KB)

- 4月(652.1 KB)

- 3月(635.7 KB)

- 2月(655.0 KB)

- 1月(641.7 KB)

2019年

- 12月(720.8 KB)

- 11月(637.7 KB)

- 10月(973.8 KB)

- 9月(675.4 KB)

- 8月(636.9 KB)

- 7月(575.0 KB)

- 6月(571.6 KB)

- 5月(644.7 KB)

- 4月(557.6 KB)

- 3月(612.6 KB)

- 2月(593.6 KB)

- 1月(579.3 KB)

2018年

- 発表年

- キーワード検索

「」の検索結果

2026年6月の運用コメント

株式市場の状況

<⽇本の株式市場>

2026年6月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比1.1%上昇し、日経平均株価は同5.6%上昇しました。

月前半は、上昇基調で始まったものの、米半導体大手による市場期待を下回る決算発表を機に関連株の調整が進みました。さらに、強い米国雇用統計を受けたFRB(米連邦準備制度理事会)の年内利上げ観測の急速な台頭が重なり、半導体・AI(人工知能)関連株を中心に大幅な売りが先行し、リスク回避姿勢が強まりました。

月半ばには、米国とイランの戦闘終結合意が転換点となり、原油価格の急落とインフレ懸念の後退を背景に物色の裾野が広範に拡大しました。日銀による政策金利の引き上げも、事前に織り込まれていたことから波乱なく通過し、終値としては初めてTOPIXは4,000ポイントを突破し、日経平均株価も7万円台に到達するなど、両指数ともに歴史的な節目を更新しました。

月後半は、KOSPI(韓国総合株価指数)の急落や、米AI大手の新規株式公開(IPO)延期など半導体・AI関連の悪材料が相次ぎ、指数の振れ幅は大きく拡大し、物色は内需株への広がりも見られました。最終的には両指数とも高値圏を維持したまま月末を迎え、3か月連続の上昇となって当月の取引を終えました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前⽉末⽐1.3%下落しました。主にMSCI Philippines Index、MSCI Singapore Index、MSCI Korea Indexが上昇し、MSCI Indonesia Index、MSCI Hong Kong Index、MSCI China Indexは出遅れました。米国とイランの和平交渉は意見の相違から度々中断しているものの、建設的な方向へと進捗している模様です。原油価格の下落とホルムズ海峡の航行再開に伴って石油と関連商品の価格は落ち着きを見せ、アジアの資源輸入国に対するマクロ的な圧力は多少和らぎました。

韓国市場は引き続き堅調なリターンを記録しましたが、ボラティリティは大幅に高まり、当月中2度にわたってサーキットブレーカーが発動されました。こうした変動の要因は、月前半にAI(人工知能)関連株が世界的に急落したこと、韓国のSK hynix社およびSamsung Electronics社に連動するAI銘柄関連ETFに関して、レバレッジの高さと取引状況に関する懸念が高まったことにあります。しかしながら、月末にかけてはAI需要によって企業業績の見通しが良好であることや主要テクノロジー銘柄のバリュエーションが依然割安であることが投資家にとって引き続き安心材料となり、同国市場は回復しました。

中国および香港市場は、国内消費の悪化や不動産市場の低迷を背景に、当月も引き続き軟調に推移しました。ただし、中国のAIハードウェア・半導体関連企業が引き続き力強い上昇基調を見せたことは好材料です。中国本土の投資家は資金の充当先を中国本土の大手AI銘柄や半導体銘柄へとシフトし、香港に上場する中国のインターネットプラットフォーム、例えばAlibaba Group Holding社やTencent Holdings社のように、依然として政策・規制動向の影響を受けやすく、加えてAI分野を中心とした大規模な設備投資負担が高まっている企業への投資を縮小しています。

インドネシア市場は年初来パフォーマンスがアジアの中で最も不振な部類に入りますが、これは米国の指数算出会社であるMSCI社から投資の適格性に関する警告を受け、新興国市場からフロンティア市場へ格下げされる可能性が出てきたことで、海外資金が大量に流出し、ボラティリティが高まったためです。規制当局は浮動株比率の引き上げと透明性向上に向けた改革を推進していますが、MSCI社は正式決定を11月に先送りしたため、格下げのリスクが引き続き懸念材料となっています。同時にイラン情勢に由来する原油価格上昇リスクとルピア安によって財政収支が悪化しており、学校給食無償化制度や低価格住宅支援制度といった政策措置について、その持続可能性や事業規模に対する懸念が高まっています。

インド市場は当月、比較的安定的に推移しました。原油価格の大幅下落により市場心理は好転しましたが、投入コストの低下が企業の利益率に反映されるまでには時間を要するとみられます。情報技術サービスセクターも引き続き低迷しています。ルピー安は依然として課題ですが、同国が今後数件の自由貿易協定を締結する見込みであること、あるいは最近締結したことは(特にEUやその他パートナー国との協定)、関税がかからず、コスト競争力の高まった状態で主要海外市場にアクセスできる要因となるため、輸出関連セクター、とりわけ繊維、医薬品、一部工業製品などにとって追い風となる可能性があります。

ファンドの運用状況

当月、当ファンドは前⽉末⽐3.9%上昇し、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同1.1%の上昇を2.8%上回りました。

セクター別では、資本財・サービスセクター、一般消費財・サービスセクターなどがプラスに寄与した一方、情報技術セクター、生活必需品セクターなどがマイナスに影響しました。

銘柄別では、SK Square(韓国/資本財)、東京エレクトロン(半導体・半導体製造装置)、Shinsegae(韓国/一般消費財・サービス流通・小売り)などがプラスに寄与した一方、Weichai Power(中国/資本財)、Compeq Manufacturing(台湾/テクノロジー・ハードウェアおよび機器)、MediaTek(台湾/半導体・半導体製造装置)などがマイナスに影響しました。

アジア投資=新興国のみへの投資ではない

アジアに投資するということは、新興国だけに投資することだという誤解が依然として見受けられます。これは、アジアにおける投資機会が中間所得者層の拡大や付加価値の低い製造業を担う発展途上国に集中しているというイメージに起因するものです。しかし、こうした認識は時代遅れであり、20年以上前であればともかく、現在では必ずしも実態を反映していないと考えます。

まず、アジア(日本を除く)はもはや一括りに「新興」と位置付けられる地域ではありません。台湾および韓国の1人当たりGDPは、米ドル換算でみると日本を上回っています。両国がいまだに「新興国市場」と見なされているのは、経済発展段階ではなく金融市場の制度やインフラによるものです。一方、中国は1人当たりGDPでは依然として低水準にありますが、主要都市の発展度という観点では世界の主要都市と比べて遜色ありません。なお、中国の製造業は、電気自動車、ロボティクス、造船といった高付加価値分野できわめて高い競争力を有しています。

過去20年の間にこのような経済構造の転換があったために、アジアはもはや単に低賃金労働力や付加価値の低い製造業、中間所得者層の拡大といった点のみが特徴の地域ではなくなりました。当ファンドにおいては、こうした従来型の新興国へのエクスポージャーはインドに限られており、その組入比率も4.7%にとどまります。

アジアは「シリコン大陸」

前述の通り、アジアの投資機会は付加価値の低い製造業にとどまりません。世界で最も先進的な製造分野のひとつである半導体において、その覇権を握っているのはアジアです。台湾のTaiwan Semiconductor Manufacturing Company社(以下「TSMC社」)は、3nm以下の最先端チップ市場において、ほぼ独占的な地位を占めています。韓国のSamsung Electronics社とSK hynix社は、最新のAI(人工知能)サーバーに欠かせない高帯域幅メモリ(HBM)市場において、両社合計で過半数のシェアを占めています。日本は半導体製造装置や材料、ウェハーの分野で大いに存在感を示しています。さらに半導体を別にしても、中国、タイ、マレーシア、ベトナムはいずれも電子機器製造の重要な拠点となっています。

台湾は「シリコンアイランド」

「台湾はAI革命の震源地だ。この国はチップやパッケージの集積地であり、システムが作られた場所であり、AIスーパーコンピュータが開発された場所でもある。ここ台湾で我が社と協業しているパートナーの数を考えてみてほしい。途方もない数だ。」

– NVIDIA社(米国)CEO、Jensen Huang氏(2026年5月)

「台湾の半導体エコシステムに関して特筆すべき点は、基礎材料から最先端プロセス技術、後工程技術、システム、OEM・ODMパートナー、そして現在ではラックスケール製造に至るまで、サプライチェーンのあらゆる部分を網羅していることだ。半導体の製造にあたっては、こうした部分すべてがしっかりと連動しなければならないのだが、それがすべて揃っている国は、世界中でここ台湾以外にない。」

- Advanced Micro Devices社(米国)CEO、Lisa Su氏(2026年5月)

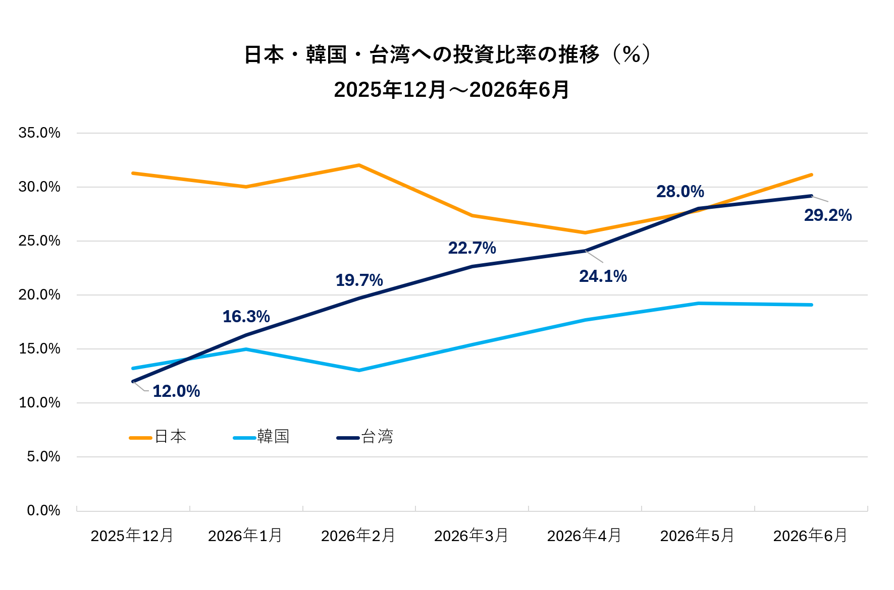

今年初めにはエージェント型AI(自律的にタスクを実行するAI)に注目が集まり、AI技術の商業的可能性が改めて確認されました。当ファンドではこうした変化を受けて台湾への投資比率を段階的に引き上げており、前月にはファンド設定以来初めて台湾への組入比率が日本を上回りました。

※投資比率は、マザーファンド(スパークス・日本アジア厳選投資マザーファンド)の純資産総額に対する当該資産の時価の比率を表示しております。

出所:スパークス・アセットマネジメント

台湾に投資すべき理由は単純明快です。台湾にはAIサプライチェーンがきわめて包括的な形で整備されていて、まさにJensen Huang氏が「AI革命の震源地」と表現した通りだからです。

では、台湾にはなぜこれほど包括的なサプライチェーンがあるのでしょうか。

その理由の一つとして、TSMC社が最先端半導体市場で独占的地位を確立していることが挙げられます。同社の存在により、サプライチェーン全体にわたる多くの主要企業が世界中から台湾に集まってくるのです。非台湾系の半導体企業であっても、その多くが研究開発や生産、サポート用の拠点を台湾に設けています。

もう一つの要因は、台湾の地理的特性にあります。台湾は国土が比較的小さく、中央部は主に山岳地帯なので、経済活動は沿岸部、特に台北・新竹、台中、台南を結ぶ西部回廊に集中しています。高速鉄道を利用すれば、台北から台南まではわずか2時間ほどしかかからず、多くの場合、サプライヤーと顧客はおよそ1時間圏内に位置しています。この産業回廊には、IC設計、化学製品、前工程、後工程(組立・検査)、ラックレベルのサーバー製造など、幅広い分野の企業がひしめき合っています。こうした高密度な産業集積は、情報伝達や物流、対応速度に関する摩擦を大きく低減する要因となっています。このような技術製造の密度と広がりは、世界でも他に類を見ません。

さらに、台湾は韓国と異なり、国内の主要企業同士が競合ではなく協業関係にある点も特徴です。韓国では財閥の多角化・統合化が進み、財閥同士が互いに競合関係にあります。当然ながら、Samsung Electronics社とSK hynix社も明確な競合関係にあります。

しかし、台湾では各主要企業の専門化が進んでおり、サプライチェーン内に占める位置が互いに異なるのが一般的です。つまりライバルではなく、パートナーなのです。TSMC社がチップを製造し、Advanced Semiconductor Engineering社(以下「ASE」社)がパッケージングを行い、Hon Hai Precision Industry社がチップをサーバーラックに組み込むといった形で、相互補完的な関係が構築されています。

もちろん、台湾国内にもMediaTek社と他のIC設計会社のように一定の競争は存在しますが、全体として過度な競争は少なく、協力関係が見られることもよくあります。

当ファンドにおける台湾投資

台湾、韓国、日本にはいずれもAIサプライチェーンに関わる企業が数多く存在しており、それぞれ異なる強みを有しています。日本は半導体製造装置や材料といった上流工程に強みを持ち、韓国はメモリ分野に特化した産業構造となっています。一方、台湾はロジックICやラックレベルのサーバー製造に強みを有し、サプライチェーンの中でもより下流に位置しています。下流工程に近いということは、次世代AI半導体やサーバーの高度化に伴う追加機能の需要拡大の影響を受けやすく、結果として付加価値(コンテンツ)や価格上昇につながりやすいという特徴があります。当ファンドではこうしたサプライチェーンに注目し、ボトムアップ・リサーチを通じて、投資機会の捕捉を図っています。

具体的には、世界最大のファウンドリ企業であるTSMC社や、半導体後工程受託大手のASE社など、参入障壁がきわめて高い企業を注視しています。加えて、技術的優位性に加え、世代更新に伴うコンテンツ拡大による成長が見込まれる企業にも注目しています。

その一例として、サーバーの状況監視に用いられるBMC(Baseboard Management Controller)の設計会社であるASPEED Technology社が挙げられます。同社の世界市場シェアは約70%に達しています。現行製品AST2700の価格は、前世代のAST2600に比べて少なくとも50%高く、さらに2029年発売予定のAST2800は、AST2700の約2倍の価格になることが見込まれています。これはAIサーバーの高度化に伴い、ICに搭載される機能が増加していることが背景にあります。

もう一つの例は、IC検査用ソケットなどの大手メーカーで、NVIDIA社を主要顧客とするWin way Technology社が挙げられます。ソケットの価格は内部のピン数に大きく影響されますが、主要AI半導体向けの次世代製品では設計の複雑化に伴いピン数の増加が見込まれています。加えて、ピン当たりの単価の上昇も想定されており、市場規模の大幅な拡大が期待されます。

エージェント型AIでAIワーカーが現実世界へ

当ファンドが年初に注目した出来事の一つに、Anthropic社(米国)による「Claude Cowork」向けプラグインの発表があります(2026年2月の運用コメント参照)。当時のコメントでは、「米国の大手テクノロジー企業の業績が好調なことやAnthropic社の「Claude Cowork」向け新製品が発表されたことは、いずれもAIを活用したソリューションの可能性を裏づけるものです。これはアジアのAIハードウェア・サプライチェーンにとっては好材料と考えられます。」と述べました。

従来のAI活用は主に初歩的な段階にとどまり、質問対応のチャットボットや検索エンジンの代替として使われるケースが中心でした。一部ではメール作成などにも活用されていましたが、これらの用途のみでは、巨額の投資を正当化できるほどの付加価値を生み出しているとは言い難い状況でした。

しかし、新たなAIモデルの登場により状況は一変しました。第一に、プログラミング能力が飛躍的に向上しました。コードを書けるということは、コンピュータ上でほぼあらゆる作業を実行できることを意味します。第二に、長い文脈(ロングコンテキスト)のタスク処理能力が大幅に改善しました。従来のモデルは、短時間のタスクには対応可能でも、複雑で長時間に及ぶ作業では文脈を保持できませんでしたが、最新モデルはこうした制約を克服しつつあります。今後さらにタスクの処理能力が向上していけば、より高度な業務をこなせるようになり、一部労働者の置き換えが可能になることでしょう。つまり、AIエージェントが多数のホワイトカラーに取って代わる時代が幕を開けたわけで、そこから生み出される潜在的価値は計り知れません。

さらに重要なのは、最先端AIモデルが価格決定力を有している点です。これにより、AIモデルがコモディティ化し、価格競争に陥るのではないか、というこれまでの懸念が払拭されました。確かに、中国のDeepSeekは「十分に良い」性能を低価格で提供しています。しかし、中国においても、高度なコーディング能力を有するAIモデル「Zhipu GLM」(Knowledge Atlas社が開発)は高い価格設定となっており、かつその価格も上昇傾向にあります。なぜなら、最先端モデルは高精度でタスクを完遂でき、トークン消費量も抑制できるため、結果的に総コストが低くなる場合があるからです。このように最先端モデルが価格優位性を維持していることは、AI投資の持続性に対する確信を強める要因となっています。

なお、当ファンドは前月にリクルートホールディングス(商業・専門サービス)への投資を再開しました。これはAIエージェントがホワイトカラー人材を代替するという見解と矛盾しているようにみえますが、当ファンドはトップダウンのテーマ型投資ではなく、最終的には、企業のキャッシュフロー創出力に基づき投資判断を行っています。そして、現行のトレンド下においても、同社には異なる評価軸が存在すると考えています。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を含むアジア全域から上記基準に最も合致する企業を選定し、集中的にポートフォリオを構築します。

したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2026年5月の運用コメント

株式市場の状況

<⽇本の株式市場>

2026年5月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比6.2%上昇し、日経平均株価は同11.9%上昇しました。

月前半は、米SOX指数(フィラデルフィア半導体株指数)の急騰と中東情勢の緩和期待を背景に、日本株式市場でもAI(人工知能)・半導体関連銘柄を中心に強い買いが入り、全体として堅調に推移しました。

月半ばには、中東情勢の緊迫化に伴うエネルギー価格の上昇などを背景に海外金利が上昇したほか、国内長期金利も約29年半ぶりの高水準に達し、ハイテク株を中心に利益確定売りが優勢となりました。決算発表を経て銘柄間の選別色も強まるなか、日経平均株価は一時6万円を割り込みました。一方で、バリュー株への資金シフトの動きが指摘されるなど、TOPIXは相対的に底堅く推移しました。

月後半は、原油価格の下落を背景としたインフレ懸念が緩和したことに加え、米国でAI関連の大型IPO観測も重なり、AI・半導体関連株が反発に転じました。日経平均株価は連日大幅上昇し、最終営業日には幅広い銘柄が買われ、両指数ともに最高値を更新して当月の取引を終えました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前⽉末⽐11.3%上昇しました。

前月に引き続き、上昇幅が特に大きかったのは韓国および台湾市場で、AI(人工知能)関連銘柄の好業績と業績予想の大幅上方修正が支援材料となりました。韓国のKOSPI(韓国総合株価指数)は前月末比28.4%、台湾のTAIEX指数は同14.9%上昇し、ともに最高値を更新しました。一方、中東情勢を巡っては、米国・イスラエルとイランが紛争終結に向けた合意案を模索する動きが続きました。

中国および香港市場は軟調に推移し、MSCI China Index(⽶ドル建て)は前月末比3.0%の下落、MSCI Hong Kong Index(米ドル建て)は同1.1%下落しました。テクノロジー関連銘柄は堅調でしたが、前月のマクロ経済指標の弱さや内需低迷を背景に、素材セクターと一般消費財・サービスセクターが出遅れました。また、中国当局が中国本土の投資家による違法越境証券取引の取り締まりを強化したことで、短期的な流動性や市場への資金流入に対する懸念が高まりました。また、北京で開催された習近平国家主席とトランプ米大統領の会談は戦略的重要性の高いものでしたが、具体的な成果は乏しく、その後プーチン大統領が訪中したことで、中露間の広範的な地政学的協力関係を改めて印象付けられました。

韓国市場は、Samsung Electronics社が前月末比43.1%、SK hynix社が同81.6%上昇するなど、半導体、メモリ、AIサーバーおよび関連サプライチェーン銘柄を中心に続伸し、最高値を更新しました。同国は外国人投資家の月間資金流出額が過去最大規模となったものの、ETF(上場投資信託)を通じた国内投資家の強い買い需要により、株価が急騰しました。

ASEAN市場は、AI関連のエクスポージャーが限定的であることに加え、原油価格上昇の影響を受けやすいことから、相対的に軟調となりました。域内ではインフレ懸念が高まっており、フィリピンでは消費者物価指数(CPI)上昇率(インフレ率)が4月に前年同月比7.2%に達し、今後数か月でさらに上昇すると予想され、企業の利益率や消費者心理に対する圧力が高まっています。インドネシアは米国の指数算出会社であるMSCI社による同国市場の格付けに関して不透明な状態が続いたことから、パフォーマンスがASEAN諸国の中で最低でした。新興国市場からフロンティア市場に格下げされる可能性がなくならなければ、間違いなくリスクプレミアムに影響がおよび、さらなる資金流出につながるでしょう。

インド市場は、当月はほぼ横ばいで推移しました。モディ首相が中東情勢の混乱に起因した原油価格高騰で進行する外貨流出の抑制を目的に、石油関連消費の節約や金(ゴールド)の買い控えを国民に呼びかけたことで、宝飾品や高額裁量品関連銘柄に対する市場心理がさらに冷え込みました。一方、素材セクターと資本財・サービスセクターは、インフラ投資と政策支援に支えられて堅調に推移しました。

ファンドの運用状況

当月、当ファンドは前⽉末⽐6.2%上昇し、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同11.0%の上昇を4.8%下回りました。

セクター別では、情報技術セクター、資本財・サービスセクターがプラスに寄与した一方、金融セクター、エネルギーセクターなどがマイナスに影響しました。

銘柄別では、村田製作所(テクノロジー・ハードウェアおよび機器)、SK Square(韓国/資本財)、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)などがプラスに寄与した一方、Futu Holdings(香港/金融サービス)、PetroChina(中国/エネルギー)、APR(韓国/家庭用品・パーソナル用品)などがマイナスに影響しました。

アジア投資=中国投資ではない

アジアに投資するということは、中国銘柄を大量に組み入れることだという誤解が依然として見受けられます。しかし、アジアには投資機会が潤沢にあり、必ずしも中国に依存する必要はないと当ファンドは考えます。当ファンドの中国(香港を除く)への投資比率は10.6%です。中国への投資を続けているのは、厳選した結果、他市場にはない独自の投資機会が認められると判断した、投資に値する優良企業が見つかったからです。中国への投資は「選択肢」であって、「必須」ではないと考えています。

また、「アジア投資=中国投資」ということ自体が時代遅れの考え方で、10年以上前なら別として、もはや通用しないと考えます。中国はかつてアジア経済に対して大きな影響力を有しており、アジア企業の多くが中国を一大成長市場と見なし、同国への進出を目指していました。そのため、中国経済が減速するとアジア地域全体が逆風に直面するという構造がありました。しかし、これはもはや現状には当てはまりません。長年にわたる取り組みの結果、多数のアジア製品がすでにグローバル市場に進出しており、中国経済の減速による影響は限定的となっています。経済の重心が移動したからです。

前月の運用コメントに記した通り、消費関連セクターでいえば、「K-beauty」がこうした変化の顕著な例と言えるでしょう。

そこで当月は、当ファンド保有銘柄のAPR(韓国/家庭用品・パーソナル用品)についてご紹介いたします。

最も成長著しい韓国のインディーズブランドの1つ

APRは韓国のインディーズブランドの中でもとりわけ成長著しい「medicube(メディキューブ)」の運営会社です。同社は2021年から2025年にかけて、売上高が年平均およそ55%伸長しました。ただし急成長したのはmedicubeだけではなく、前月の運用コメントの通りK-beauty全般がグローバルに成長しました。

重要なのは、中国における売上高が売上全体の5%に過ぎないということです。これは戦略に基づいて意図的に実現したもので、同社は米国市場での成功が他のグローバル市場での成功をより容易にもたらすという信念のもと、まずは米国市場における事業拡大に大いに力を注いでいます。

出所:会社資料を基にスパークス・アセット・マネジメント作成

同社の主要製品は美容機器(2025年売上高の27%)とスキンケア製品(同70%)の2つです。

medicubeの美容機器はすべて家庭用で、主力製品は「ブースタープロ」シリーズ(ブランド・アンバサダーの目黒蓮が出演する広告が東京で放映中)です。家庭用美容機器市場は成長初期段階にあり、普及率が急拡大しています。性能は美容クリニックで使用されるものほど高くありませんが(2023年4月の運用コメントのCLASSYSに関する項を参照)、安全性の高さと低価格が新たな市場の創出を後押ししています。medicubeはこの分野にいち早く参入し、圧倒的なブランドイメージを作り上げてきました。

スキンケアの分野では、medicubeは美容液、フェイスマスク、クレンジング、日焼け止めなど幅広い製品を販売しています。中でも、人気の高い製品の1つである「ゼロ毛穴パッド」は、世界中のAmazonで常にベストセラーにランクインしています。さらにもう1つの主要製品ラインとして、PDRN(ポリデオキシヌクレオチド)を使用したスキンケアラインがあります。PDRNとはサケやマスの精細胞から抽出したDNA断片の一種で、組織の再生や細胞の新生に効力を発揮することで知られています。これを利用するとハリと弾力のあるなめらかな肌を手に入れることができます。

当ファンドは2025年に韓国の医療機器会社PharmaResearch社に投資し、既に利益を確定しています。同社はPDRN注射のパイオニアで、主力製品の「Rejuran(リジュラン)」は韓国の美容クリニックで高い人気を誇っています。同製品は施術によって肌をなめらかにする効果が高いことでも知られていますが、施術のたびに数百本もの注射を顔に打つ必要があるため、痛みが強いことで有名です。しかも施術直後には患者の顔が穴だらけになります。

なぜAPRなのか

前月の運用コメントでは、K-beautyのトレンドに通底する推進力について概説しました。では数ある韓国化粧品会社の中から、なぜAPRを選んだのでしょうか。理由はいくつか挙げられます。

1.製品ラインの多様さ

当ファンドはK-beauty分野を長年にわたり調査してきましたが、多くの韓国のインディーズブランドは、人気製品を1つか2つ持っています。しかしこのような集中した製品ポートフォリオは、投資を控える要因となっていました。スキンケアや美容市場は変化が速いため、特定製品への依存が高いとトレンドの変化の影響を強く受けやすくなるためです。

例えば、d'Alba Global社(韓国)の2025年売上高では、約46%をミスト化粧水が、22%をUVケア・下地が占めています。また、Amorepacific社の「COSRX(コスアールエックス)」は、主力のカタツムリ粘液配合製品が売上高の30~50%を占めています。さらに、同社別ブランドである「LANEIGE(ラネージュ)」が米国で好調なのは、主にリップスリーピングマスク製品の売上によるものだと考えます。

対して、APRはこれらの企業より事業を大幅に多角化しています。まずスキンケア製品と美容機器をいずれも取り扱っていて、両分野にはクロスセルの可能性があります。次に、上位10品目のSKU(Stock Keeping Unit、在庫管理における最小の管理単位)が総売上の50%未満にとどまります。medicubeは「Zero」「PDRN」「Collagen」「Deep」など複数の成功シリーズを有し、パッドや美容液、クリームなど複数の商品カテゴリーで展開しています。多様な製品群とトレンド対応力を兼ね備えることで、たとえトレンドが変化しても、その影響を被るリスクが他社より大幅に低くなっています。

さらに多様な製品展開で成功を収めた実績は、将来的な成長にとって重要な意味合いを持つと考えます。スキンケアは細分化された市場であり、特定の製品に依存した場合、たとえその製品の人気が廃れなくても、成長はすぐに頭打ちになる恐れがあります。複数の製品を開発・販売する能力を持つことで、成長に向けた道筋が最大限に広がるのです。

2.成長性の高いセグメントへの注力

韓国のインディーズブランドは、幅広いブランドコンセプトにまたがる広範な製品群です。medicubeはその中でも特に「ダーマコスメ(皮膚科学に基づく機能性化粧品)」に力を入れています。ダーマコスメは従来の化粧品と異なり、臨床的に効果が認められた有効成分(レチノール、ビタミンC、ヒアルロン酸など)を中心に開発・販売されています。高級スキンケア製品のようにマーケティング次第で売れ行きに大幅な違いが出るということはありません。高級スキンケアブランドの場合、顧客は150米ドル以上も支払って小さなボトルに入った美容液を購入するのに、その有効成分の内容を知らないケースが少なくありません。これは、一般にブランド側が独自処方の一部に秘伝のものがあるかのようにみせるマーケティング手法をとっているからです。

ダーマコスメは最も成長著しいスキンケア分野の1つです。Loreal社の皮膚科学美容部門は「La Roche Posay(ラ・ロッシュ・ポゼ)」や「CeraVe(セラヴィ)」といった人気ダーマコスメブランドを擁しており、最も成長著しい部門です(2020~2025年の年平均成長率は19%、Loreal社の化粧品部門の年平均成長率は9.5%)。

これほどの急成長を遂げた要因の一つに、SNSの普及があります。TikTokをはじめとするSNSによって、消費者が手にする情報が増えています。成分、臨床研究、専門家の見解などをとりあげたデジタルコンテンツが充実してきたことで、具体的な肌悩みに対応する有効成分を基準に商品を選択する動きが強まっています。消費者はもはや、従来型スキンケア製品のマーケティングが謳っていた漠然とした効能を鵜呑みにすることはありません。

加えて、欧米市場ではインフレの影響によって、高価格帯化粧品に対する消費者の見方も厳しくなっています。一方、ダーマコスメは費用対効果の高さが評価され、支持を集めています。こうしたトレンドは今後も継続すると見込まれ、Medicubeはその恩恵を享受し得るポジションにあると考えています。

3.オフラインチャネルへの早期参入

多くの韓国スキンケアブランドは、欧米市場における販売チャネルをオンラインのみに頼っています。これはブランド認知度がまだ高くないため、実店舗を運営する小売事業者に製品を棚に並べてもらえないからです。

一方、medicubeは米国において大手化粧品小売業者Ulta Beauty社と提携し、既にオフラインチャネルに参入しています。オフライン売上が2025年の米国売上高に占める割合は一桁台後半となっています。2026年はさらに米国のTarget、Walmart、Costcoといった実店舗小売店にも進出する予定です。オンラインチャネルでは棚(販売機会)が無限に存在するため、競争も激化しやすい構造にありますが、オフラインでは棚に限りがあるため、参入後の競争は相対的に安定しやすいという特徴があります。

長期的にみると、medicubeは欧州や日本など他の先進国市場にも進出していくことでしょう。特に欧州市場はまだ初期段階にあります。しかし米国で実践した手法を再現すれば、欧州でも成功できると考えます。ただし、欧州市場は細分化されているため、時間は要すると考えられます。欧州市場での最大のターゲットはフランスです。同国は化粧品輸出額の点でも世界的影響力の面でも、依然世界をリードしています。また、フランスのスキンケア製品は群を抜いて競争力が高く、新たなトレンドの影響をあまり受けません。

しかし、K-beautyはこの国でも人気を高めつつあります。フランスでK-beautyが持続的な成功を収めれば、極めて大きな意味を持つと考えています。

長年にわたる韓国の上昇相場

当ファンドは2025年以降の上昇相場に先立ち、韓国市場に対して積極的に調査を進めてきました。韓国企業は国際競争力の高い製品を製造しており、加えてコーポレートガバナンスの改善も進んでいます。主力輸出品であるメモリー半導体についても、需要サイクルは比較的長期にわたり持続する可能性が高いと見込まれます。

したがって、今回の強気相場は複数年続くと考えます。当ファンドは当月に韓国の大手百貨店運営会社の組み入れを開始しました。同社は強力な資産効果に加え、韓国におけるインバウンド観光増加の恩恵に浴する見込みです。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を含むアジア全域から上記基準に最も合致する企業を選定し、集中的にポートフォリオを構築します。

したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2026年4月の運用コメント

株式市場の状況

<⽇本の株式市場>

2026年4月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比6.6%上昇し、日経平均株価は同16.1%上昇しました。

月前半は、前月末から続く中東情勢への警戒感を背景に値動きの荒い展開となりましたが、停戦協議進展への期待が高まるにつれて投資家心理が改善し、相場は上昇基調へ転じました。

月半ばから後半にかけては、市場の関心が地政学的リスクから企業業績やAI(人工知能)関連需要へと移行しました。米国ハイテク株や米SOX指数(フィラデルフィア半導体株指数)が上昇する中、日本株式市場でも半導体・AI関連銘柄への資金集中が進みました。こうした中、日経平均株価は値がさ株主導で堅調に推移し、終値で史上初めて6万円台に到達しました。一方、TOPIXは月半ば以降に伸び悩む展開となり、NT倍率(日経平均株価をTOPIXで割って計算した指標)は歴史的な高水準を更新するなど、指数間のパフォーマンス格差が拡大しました。

月末にかけては、日銀のタカ派的な展望やFOMC(米連邦公開市場委員会)での利下げに対する慎重姿勢を受けた国内外の金利上昇に加え、原油価格の再上昇も重なり、株式市場の重石となりました。これまで上昇を主導してきた半導体関連株を中心に売りが優勢となる一方、内需株に資金が一時的にシフトする場面も見られましたが、NT倍率は高水準を維持したまま月末を迎え、日本株式市場は月間で大幅高となり当月の取引を終えました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前⽉末⽐16.3%上昇しました。上昇幅が特に大きかったのは韓国および台湾市場で、AI(人工知能)に由来するテクノロジー企業の好業績と良好な見通しが支援材料となりました。また、米国・イスラエルとイランの停戦に対する期待感や原油価格の小幅な下落によってマクロ経済に対する懸念も和らぎました。韓国のKOSPI(韓国総合株価指数)は前月比30.6%、台湾のTAIEX指数は22.7%上昇し、前月の下落分を取り戻しました。アジア市場はインドネシアとフィリピンを除き、概ねプラスのリターンとなりました。

韓国市場は、情報技術セクターと資本財・サービスセクターを中心に幅広く上昇し、過去最高値を更新しました。その要因としては、メモリー半導体市場における中期的な成長局面がSamsung Electronics社とSK hynix社の業績を押し上げていることや、原子力やガスタービンに対する設備投資に関する業績見通しが複数年にわたって明るくなったことが挙げられます。しかしながら、EPS(1株当たり純利益)の大規模な上方修正が株価上昇のけん引役となったことから、こうした上昇局面にもかかわらず、韓国市場の予想PER(株価収益率)は依然6~7倍程度にとどまっています。

同様に、台湾市場もAIサーバー需要拡大とTaiwan Semiconductor Manufacturing Company(TSMC)社の強気な業績見通しを受けて急上昇しました。TSMC社以外にも、Delta社、eMemory社、MediaTek社、ASPEED社などの多くのAI関連銘柄が堅調に推移しました。

ASEAN市場は出遅れました。米国とイランの停戦は、インドネシアやフィリピン市場の下支えには至らず、両国は引き続き通貨安、財政面の不安、エネルギーコスト高に苦しみました。マレーシアやタイ、シンガポール各市場はやや好転しましたが、アジア地域全般と比較すると軟調に推移しました。一方、インドのNifty50指数は前月比7.5%上昇しました。

ファンドの運用状況

当月、当ファンドは前⽉末⽐17.8%上昇し、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同12.2%の上昇を5.6%上回りました。

セクター別では、情報技術セクター、資本財・サービスセクターなどがプラスに寄与した一方、一般消費財・サービスセクターがマイナスに影響しました。

銘柄別では、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、SK Square(韓国/資本財)、村田製作所(テクノロジー・ハードウェアおよび機器)などがプラスに寄与した一方、三菱商事(資本財)、LIG Defense&Aerospace(韓国/資本財)、Jardine Matheson Holdings(香港/資本財)などがマイナスに影響しました。

アジア投資=中国投資ではない

アジアに投資するということは、中国銘柄を大量に組み入れることだという誤解が依然として見受けられます。しかし、アジアには投資機会が潤沢にあり、必ずしも中国に依存する必要はないと当ファンドは考えます。実際、当ファンドの中国(香港を除く)への投資比率はわずか12.7%です。

また、「アジア投資=中国投資」ということ自体が時代遅れの考え方で、10年以上前なら別として、もはや通用しないと考えます。中国はかつてアジア経済に対して大きな影響力を有しており、アジア企業の多くが中国を一大成長市場と見なし、同国への進出を目指していました。そのため、中国経済が減速するとアジア地域全体が逆風に直面するという構造がありました。

しかし、これはもはや現状には当てはまりません。長年にわたる取り組みの結果、多数のアジア製品がすでにグローバル市場に進出しており、中国経済の減速による影響は限定的となっております。経済の重心が移動したからです。消費関連セクターでいえば、「K-beauty」がこうした変化の顕著な例と言えるでしょう。

K-beauty再考

前月の運用コメントに記した通り、当ファンドは米国・イスラエルとイランの間で軍事衝突が勃発したことで前月初旬に株価の大幅な下落が発生したことを受け、新興のスキンケアブランド「medicube(メディキューブ)」を展開する韓国の化粧品・美容機器メーカー、APR(韓国/家庭用品・パーソナル用品)を新たに組み入れました。

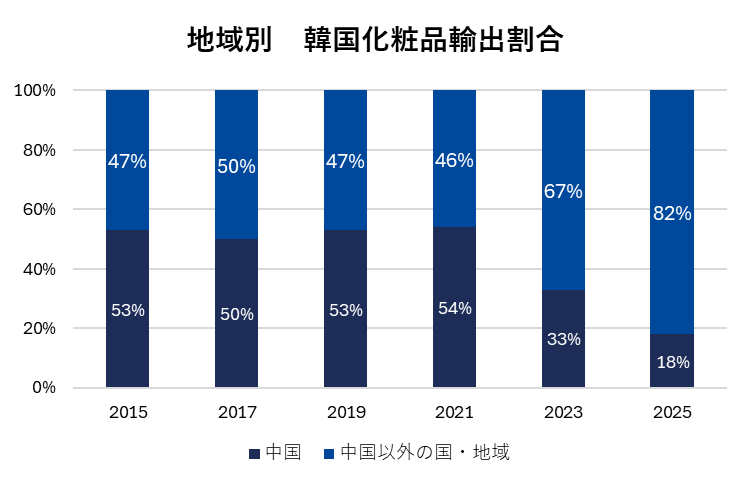

これまで繰り返し述べてきたように、消費関連セクターにおいて当ファンドが有望視しているのは収入の増加に応じて支出額が増える傾向のあるカテゴリーです。旅行、利便性サービス、美容はその最たる例です。一方、即席麺のような商品はこの基準にあまり当てはまりません(ただし、当ファンドはSamyang Foods社(韓国)から潤沢なリターンを得ており、すでに利益を確定済みです)。当ファンドは長期にわたり、K-beautyの動向を肯定的に捉えてきました(2024年6月の運用コメント参照)。従前より、当ファンドはK-beautyの成長ドライバーが中国市場からグローバル市場にシフトしていると指摘しました。以下はその抜粋です。

“韓国化粧品の販売先は多様化しています。中国以外の国への輸出額は2023年に大きく増加しました。また、輸出先に占める中国以外の国の割合は2021年の46%から2023年には67%に増加しています。これらのことから韓国の化粧品がグローバル化してきていることが分かります。”

実際、中国以外の海外市場が売上高に占める割合はさらに拡大し、2025年には82%に達しました。K-beautyはもはや中国市場頼みの産業ではなく、中国を除くグローバル市場でシェアを拡大しているのです。K-beautyの輸出額がグローバル市場(中国を除く)に占める割合は、推計値によると2023年の2.6%から2025年には3.6%に上昇する見通しです。最上位は依然フランスで、世界の美容品輸出額の約5%を占めています。

出所:各種資料を基にスパークス・アセット・マネジメント作成

スキンケア製品はトレンドの移り変わりが早いという特徴があります。そのなかで韓国ではODM(設計から製造までを一括で請け負う受託製造)企業による迅速な商品開発体制に加え、高度に発達した電子商取引(eコマース)と強固なスキンケア文化が相互に作用し、世界有数の美容トレンド発信地として、きわめて競争力のあるエコシステムを構築しています。

多数のODMとインディーブランドの台頭

韓国が他の市場と大きく異なる点の一つとして、ODM企業が多数存在することが挙げられます。これにより、いわゆるインディーズブランドが急増しています。これらのブランドは通常、自社で製造施設を持たず、ODMに製造を委託することで、商品企画やマーケティングに経営資源を集中させています。

製造を受託するODMの多くは小ロット生産にも対応しているため、インディーズブランドはトレンドの変化に迅速かつ柔軟な対応を可能としています。また、SKU(Stock Keeping Unit、在庫管理における最小の管理単位)の大量展開を前提としない点も、大きな強みです。

高度に発達したeコマース能力

韓国は世界で最もeコマースが普及している国の一つです。インディーズブランドの多くが、ソーシャルメディアを活用した顧客獲得に長けています。K-beautyのインディーズブランドはたいてい、TikTokやAmazonを海外進出の第一段階として活用しています。デジタルチャネルの活用に長じているのはすばらしいことで、他市場の企業の多くは韓国企業ほど優秀ではありません。

トレンド発信地としての韓国

「韓国はアジアや世界のトレンドを牽引する国であり、大きな成長ポテンシャルを持つラグジュアリー市場である」 Hermès International社(フランス)のCEOを務めるアクセル・デュマ氏は、2015年に同社が韓国で初のファッションショーを開催した理由についてこう述べています。

また、Louis Vuitton社(フランス)のCEOを務めるピエトロ・ベッカーリ氏は、2025年に雑誌のインタビューの中で「韓国はルイ・ヴィトンにとって世界的に重要な顧客基盤のトップ5に入る国で、ソウルは非常に人気の高い観光都市でもある。韓国はK-POPなどを通じて文化をリードする国であり、我が社はそんな文化的対話を韓国と行いたかったのだ。」と語っています。

当ファンドはK-POP、K-food、そして現在のK-beautyを通じて、韓国が世界の消費トレンドの仕掛け人であると考えてきました。実際、世界有数の高級ブランドであるHermès International社は2015年に続き2025年にも韓国でファッションショーを開催し、Louis Vuitton社は昨年、ソウルに世界最大規模級(延床面積約4,900平方メートル、6階建て)の旗艦店を開業しました。これらの西欧の2大企業で文化的アイコンでもあるHermesとLouis Vuittonの一連の動きは、Kカルチャーの国際的影響力の高まりを明確に裏付けています。

美容分野に関しては、韓国の存在感はさらに際立ちます。ChatGPTのようなAIチャットボットに「スキンケア意識が最も高い国はどこか」と尋ねると、真っ先に韓国という答えが返ってくるでしょう。韓国のスキンケア文化がきわめて根強いものであることは世界的にも広く認知されており、これがK-beautyがグローバルに展開していく上できわめて強力なブランド価値につながっているのです。文化というものは生活に強く根ざしていればいるほど、様々なイノベーションを刺激します。そうしたイノベーションと韓国がスキンケア文化をリードしているという認識が補完し合い、K-beautyの強力な優位性を生み出して、国際舞台への進出を後押ししています。

美容市場の構造変化

10年前、アジアの化粧品会社への投資といえば、資生堂や、LG Household & Health Care社(韓国)、Amorepacific社(韓国)といった企業が挙げられていました。これらの企業は「Cle de Peau(クレ・ド・ポー ボーテ)」、「History of Whoo」、「Sulwhasoo(雪花秀)」といった高級ブランドを軸に、主に中国市場と旅行小売チャネル(主に中国人)に牽引され、大幅な成長を遂げました。またEstee Lauder社(米国)の「La Mer」やLoreal社(フランス)の「Lancome」といった世界的な化粧品会社でも同様の現象がみられました。当時、中国では高級化粧品市場が急成長していましたが、その後の中国経済の減速に伴って、同市場は今や困難に直面しています。

一方、韓国のインディーズブランドは、米国や欧州市場への進出に力を入れています。これらの市場では、ブランドの格式はあまり重視されない傾向があり、米国と西欧では「マス(大衆向け)製品」市場のほうがはるかに大きく、市場全体の半数以上近くを占めているのに対し、韓国と日本では4割程度にとどまるとされています。さらには米国と西欧市場では、ダーマコスメ(皮膚科学に基づく機能性化粧品)の比重も高く、これらの市場で成功するには、10年前の中国市場とは異なる戦略が求められています。これが、資生堂や、LG Household & Health Care社のようなかつての勝者が苦戦をし、新興の韓国インディーズブランドが台頭している背景と考えられます。韓国のインディーズブランドが力を入れているのが、まさにこのマス製品とダーマコスメです。そうした分野で前述した韓国の優位性をうまく組み合わせて効果的に事業を進めていけば、韓国インディーズブランドの勢いはさらに増すことでしょう。経済の重心は確実に移動しました。その変化によって苦しむ企業があれば、恩恵を受ける企業もあるでしょう。冒頭で述べたとおり、「アジアへの投資=中国銘柄への高い投資比率」というのは時代遅れの考え方です。なぜなら、アジアの新たな勝ち組はすでに中国以外の市場に目を向けているからです。

来月の運用コメントでは、当ファンドがそうした中からAPRを選んだ理由について説明する予定です。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を含むアジア全域から上記基準に最も合致する企業を選定し、集中的にポートフォリオを構築します。

したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2026年3月の運用コメント

株式市場の状況

<⽇本の株式市場>

2026年3月、日本株式市場の代表的な指数であるTOPIX(配当込み)は10.33%下落し、日経平均株価は同13.23%下落となりました。

月前半は、米国とイスラエルによるイラン攻撃とホルムズ海峡封鎖による供給不安を背景に原油価格が急騰し、リスク回避の姿勢が強まった結果、大幅に下落しました。その後、急落後の自律反発などから一時持ち直す場面もありましたが、対米強硬派指導者の選出など紛争長期化への懸念が改めて意識されると再び下落しました。その後も原油高に伴うインフレ高止まりなど経済への影響が懸念され、月半ばにかけて相場は不安定な展開が続きました。

月後半は、トランプ米大統領がイラン側に対し、ホルムズ海峡を開放しなければ発電所やインフラへの攻撃を行うとの強硬な警告を行い、これに対しイラン側も対抗姿勢を示したことで原油価格が一段と上昇し、市場は再び下落しました。その後、攻撃の延期表明や米国の和平案提示に関する報道を受けて一時反発したものの、協議難航への懸念は根強く、月末にかけては地上作戦準備や紛争地域拡大への懸念が嫌気されました。最終的に、日本株式市場は前月に積み上げた上昇分を打ち消す水準まで下落して当月の取引を終えました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前⽉末⽐13.70%下落しました。米国・イスラエルとイランの間で大規模な軍事衝突が勃発し、ホルムズ海峡が封鎖されたことで、世界のあらゆる市場でリスク回避志向が鮮明になりました。ホルムズ海峡の封鎖によって世界の海上輸送による原油供給量の約20%が停止状態に追い込まれたことがきっかけで、原油価格が100米ドル/バレル超に急騰し、エネルギー不足とスタグフレーション(景気の後退と物価の上昇が同時進行する経済状況)発生に対する懸念が高まっています。最も甚大な打撃を被ったのはインド、インドネシア、フィリピンといったエネルギーの純輸入国で、燃料や肥料価格の高騰によってインフレ見通しに拍車がかかり、実質所得を圧迫するとともに、生産者および消費者の景況感が悪化しました。

韓国市場も年初からの力強い上昇から一転し、当月は大幅に下落しました。輸出や企業業績は引き続き好調ですが、テクノロジー銘柄が年初来堅調に推移していたこと、戦争と原油価格の上昇によって市場のボラティリティが高まったことが、投資家のリスク回避姿勢を促す形となりました。台湾市場も例外ではなく、世界的なAI(人工知能)市場の調整を受けて下落しました。しかし、先端半導体およびAIサーバー需要の拡大という構造的な追い風を背景に、同国がアジア地域において最も大きな恩恵を受ける立場にあるとの見方に変わりはありません。

ASEAN諸国の中ではインドネシアとフィリピンの下落幅が大きくなりました。これは両国経済が輸入品の価格上昇、為替の変動、エネルギーの国外依存といった要因の影響を受けやすいためです。その一方で、シンガポールとマレーシアは比較的底堅い値動きを見せました。ASEAN諸国の一部の国では既にエネルギー消費節減に的を絞った対策(在宅勤務要請の拡大、特定工業地帯における電力配給制度、燃料配分の厳格化など)を発表し、エネルギー供給の維持に努めています。インドではLPG(液化石油ガス)と石油精製品が不足したことで、政府が家庭での調理と必要不可欠なサービスだけに優先的に割り当て、産業界への供給を抑制したため、経済の成長性、収益性、財政状況といった面で懸念が発生しました。

ファンドの運用状況

当月、当ファンドは前⽉末⽐10.58%下落し、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同11.58%の下落を1.00%上回りました。

セクター別では、エネルギーセクター、生活必需品セクターがプラスに寄与した一方、情報技術セクター、金融セクターなどがマイナスに影響しました。

銘柄別では、LIG Nex1(韓国/資本財)、MPI Corporation(台湾/半導体・半導体製造装置)、PetroChina(中国/エネルギー)などがプラスに寄与した一方、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Zijin Mining Group(中国/素材)などがマイナスに影響しました。

戦争の影響

前月に発生した最も重大な出来事は、言うまでもなく米国・イスラエルとイランの間の戦争です。この戦争がアジアにもたらす悪影響は決して軽視できるものではありません。アジア主要国の多くが石油の純輸入国で、中東は重要な供給源となっているからです。石油の供給不安をきっかけに、アジア諸国がスタグフレーション(景気の後退と物価の上昇が同時進行する経済状況)に陥るのではないかという懸念が、まさに火のように燃え広がる可能性があります。ホルムズ海峡は通常なら日量約2,000万バレルもの石油(世界全体の消費量の約20%)が行き交う原油輸送の大動脈ですが、ここが封鎖されました。また、中東のエネルギーインフラが被害を受けたという報道もあります。戦争が長引けばエネルギー危機が発生する可能性があり、その影響は深刻です。

焦点は戦争が終結するかどうかではなく、ホルムズ海峡を通じた船舶・原油の流れが再開するかにあると考えます。ロシア・ウクライナ戦争は長期化していますが、過去3年間の強気相場を止めるには至りませんでした。今回の経済的影響の核心は、海峡封鎖によるエネルギー供給ショックです。船舶の通航が再開すれば、戦争終結を待たずとも市場心理は底を打つ可能性があります。ただし、現時点では情勢は流動的です。

一方で、イランはインドや中国など「友好国」とされる国の船舶の一部通過を認め、これらの国からの圧力を回避しようとしているように見受けられます。他方で、海峡封鎖はイランにとって重要な交渉カードでもあります。現状では、事態の推移を注視するほかありません。

ポートフォリオに対する影響について述べると、当ファンドのポートフォリオは大まかに以下の5グループに分類できます。

- テクノロジーのサプライチェーン関連企業

(例:Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)) - 株主還元率が高い企業

(例:総合商社、銀行(HSBC Holdings(香港/銀行)など) - 事業を世界展開している消費関連企業

(例:サンリオ(一般消費財・サービス流通・小売り)、カプコン(メディア・娯楽)、APR(韓国/家庭用品・パーソナル用品) - 上記に分類できないその他企業

(現在最も注目しているのは防衛関連銘柄) - 新興国企業

(主にインドとASEAN諸国)

テクノロジーに関しては、戦争がAI(人工知能)に対する設備投資意欲の継続性にどう影響するかはまだ判断できません。しかし、当ファンドはAI設備投資への影響は限定的だと考えています。当月に台湾でテクノロジー関連のカンファレンスに参加しましたが、台湾のテクノロジー企業のファンダメンタルズは引き続き堅調でした。また、NVIDIA社(米国)は同社が主催するカンファレンス(NVIDIA GPU Technology Conference 2026(GTC2026)において、今後について非常に強気な見通しを示しました。

とはいえ、AI関連銘柄の組み入れには過密感があるため、手じまい売りが発生するのは自然な流れです。また、韓国と台湾の経済がエネルギー不足による影響への懸念から、両市場で売りが先行する場面もありました。しかし、半導体の生産状況が正常であれば、半導体銘柄(韓国・台湾株式市場の大半)と経済全般との連動性は限定的だと考えています。なぜなら、半導体の需要は世界的なものであり、現時点では米国がその多くを担っているからです。実際、韓国銀行の李昌鏞(イ・チャンヨン)総裁が年初に、韓国はK字型経済(業種間で回復の濃淡が大きい状態)で、半導体の回復力は他分野よりはるかに強いと述べました。

したがって、特定の国のマクロ経済の見通しに基づいた投資判断には限界があると考えます。売上高や利益の動向に国内経済との連動性がほとんどない企業が多数存在するからです。

株主還元率が高い企業については、どちらかといえば高利回りであることが重要なクッションの役割を果たすでしょう。戦争の影響をより直接的に受けるのは、中東で事業を展開するグローバル銀行、例えばHSBC Holdingsです(2025年3月の運用コメントを参照)。しかし同社の売上に占める中東に関連する収益割合は1桁台と、対処可能な水準です。重要なのは、中東における主力事業が富裕層向けで、主に同地域に居住する外国人を対象としていることです。仮にそうした外国人が中東を離れる場合、資金の移転先は中東以外で同様に税率が低い場所、すなわち香港やシンガポールになる可能性がきわめて高いでしょう。そもそも、中東に資金が集まる主な要因は税制面にあります。同社は香港・シンガポールでも強固な事業基盤を有しており、資金移動の受け皿として再び取り込められるとみています。中期的にみると、外国人富裕層が中東を離れた場合、香港が正味の受益者になると考えます。

消費関連企業は、低単価商品を中心に展開し、アセットライトで、かつグローバルに分散した売上構成を有する点が特徴です。したがって、サンリオやカプコンのようなIP(知的財産)保有企業は、相対的に影響が小さいと考えています。一方、当月から投資を開始した韓国の美容機器メーカーであるAPRのように、コストパフォーマンスに優れた商品を提供する企業は、インフレ局面で消費者が「価格に見合う価値」を求める動きの中で、物価上昇率の拡大までもが業績の追い風となる可能性があります。以上の企業すべてにとって最大の懸念はおそらくプラスチック原料価格ですが、これは業界全体の問題です。最も重要なのは、これらのカテゴリーは経済低迷下にあっても比較的安定した状態を保てる分野だということです。

その他のグループについては、一概に結論を出しにくいものの、本コメントの読者の方なら、LIG Nex1(2026年1月の運用コメントで紹介)が当月最大の貢献銘柄の1つになることは想像に難くないでしょう。同社のM-SAM(中距離地対空ミサイル)はアラブ首長国連邦でイランのミサイル迎撃に使用され、遊撃率90%以上と高い成功率を記録しました。そのため、既存顧客からの代替需要(更新・補充の発注)につながり得るだけでなく、実戦で敵のミサイルを迎撃した実績を通じて今後さらなる受注機会が開けることが見込まれます。

新興国市場に対する影響はより甚大です。アジアの国々には全般的に原油価格上昇の影響を受けやすい傾向がありますが、当ファンドが保有する北アジア銘柄はグローバル企業が多く、その業績変動要因は一般に経済状況の影響を受けにくいものとなっています。重要物資が実際に不足する局面では、一般に所得水準の低い国ほど打撃が大きくなります。

インドやASEANのような新興国の企業は、国内主導型で、国内情勢の変化による影響をより直接的に受けやすい傾向があります。当ファンドはインド銘柄の組入比率をきわめて低水準に保っており、ASEAN諸国の銘柄はシンガポール銘柄を除いて保有していません。

当ファンドが実施した対策

当ファンドは、引き続き企業の中長期的なファンダメンタルズに注目しています。正直なところ、戦争がどう展開し、どう終結するのかは何とも言えません。とはいえ、状況が制御不能になれば、最悪の事態が発生するであろうことは想像に難くありません。そこで現時点では資本の保全を優先し、ポートフォリオを精査した上で、上昇余地がよほど高くない限り、景気感応度が相対的に高い銘柄は組入比率を引き下げました。

PetroChina(中国/エネルギー)-中国の国営石油大手

当ファンドは前月にアジア最大の石油・ガス会社であるPetroChinaの組み入れを開始しました。同社は奇しくも当月、原油価格高騰の恩恵に浴しました。同銘柄を購入したのは戦争が起こることを予測したからではなく、原油価格が前月時点の水準(ブレント原油先物価格は1バレル約72米ドル)でも株価が割安であると判断したからです。同社の油田とガス田はほぼ全て中国国内にあり、中国国内における石油生産量の約半分、ガス生産量の約3分の2を占めています。しかし、当ファンドは同社を単なる原油価格連動銘柄と見ているわけではなく、同社は安定的なキャッシュ創出企業へと移行しつつあり、原油価格に対する感応度は中程度であると考えています。

当ファンドが資源会社を調査するとき、その枠組みには基準となる点がいくつかあります(同様の枠組みについては2025年10月の運用コメントのZijin Mining Groupに関する部分で説明)。

- 生産コストが低いこと

- 事業構造が多角的であること、または資産の大半が安全な法域にあること

- 生産量を自律的に拡大できること

- 財務体質が健全で株主還元に大幅な拡大余地があること

一言で言えば、当ファンドが求めているのは資源価格の高騰を想定しなくても持続的にキャッシュを創出できる企業です。

生産コストの低さ

PetroChinaが保有する油田の中には中国で最も歴史の長いものがあり、石油価格の損益分岐点はバレルあたり約50米ドルと推定されています。これは決して最低水準ではありませんが、高水準でもありません。しかし、過去10年の間にシェールガスを含むガスの生産が拡大したこと、同社も中国国内に優良なガス資産を保有していることから、上流ガスの総コストは推定約3.1米ドル/百万Btuと、世界的に見ても競争力のある水準となっています。ガスは輸送コストが大半を占めるため、地域性がきわめて高い資源です。ガスを輸送するためにLNG(液化天然ガス)に転換すると、コストが大幅に膨らみます。そのため、国産ガスは当然ながら輸入ガス、特にLNGよりコストの面で有利です。ちなみに、Japan/Korea Marker(アジアにおけるLNG価格のベンチマーク)は2024年から2025年にかけて概ね10米ドル/百万Btu前後で推移していましたが、直近では20米ドルを突破しています。

資産所在法域の安全性

PetroChinaは中国最大の石油・ガス会社です。石油・ガス生産のほぼすべて(約90%)が中国国内で行われています。中国は相対的に安全な法域です。資源産出国の中には資金を国外に持ち出すことさえできない国がたくさんありますが、中国企業に対する投資家は、配当を通じて確実にキャッシュフローを受け取ることができます。同社の過去5年間における配当性向は平均約50%でした。また、同社は中国最大の国営企業なので、政府が同社の利益を著しく損なうようなことをすることは決してないと考えます。中国は国営企業改革の大きな流れの中にあるだけに、なおさらそれが言えるでしょう。政府の施策については、本コメントの後半で詳述します。

財務体質の健全性

長年のデレバレッジ(負債圧縮)を経て、PetroChinaはネットキャッシュの健全な財務体質となっています。同社はフリーキャッシュフローを潤沢に創出しています。ブレンド原油先物価格が1バレルあたり65米ドルの場合、組入開始時点のFCF利回りは推定約10%、配当利回りは同5%強でした。しかし仮に原油価格が長期的に高止まりした場合、例えばブレント原油先物価格が80米ドルを上回る水準で推移した場合、同社の配当利回りは7%程度まで上昇する可能性があります。

自律的成長の可能性

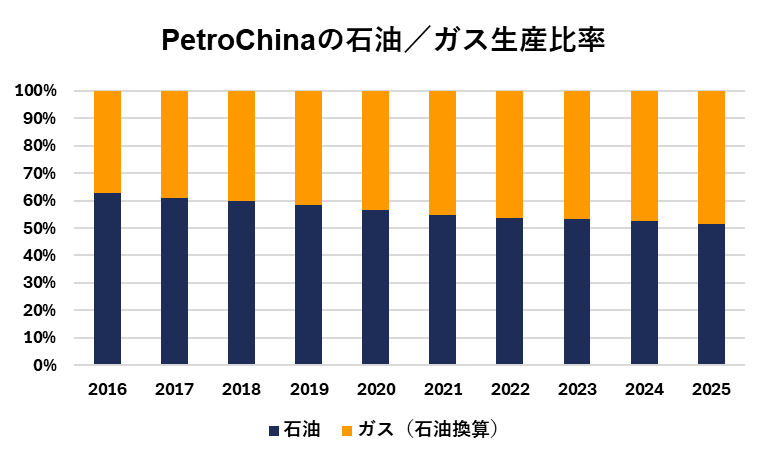

自律的成長がなぜ重要なのかというと、それがなければ業績は実質的に資源価格の動きに依存することになるからです。成長は生産量の拡大と価格の上昇に分けて考えることができます。PetroChinaは中国で最も歴史の長い油田をいくつか所有していますが、石油採掘量は低迷しています。しかしガスの採掘はより初期段階にあり、同社は中国国内に質の高い資産を保有しています。同社は過去10年間でガス生産量を年率5%程度で拡大しており、この傾向は今後も続く見込みです。

2025年の時点でガスは生産量のほぼ半分を占め、2016年の37%から上昇しました。その割合は今後も上昇し続ける見通しです。 出所:会社資料を基にスパークス・アセット・マネジメント作成

出所:会社資料を基にスパークス・アセット・マネジメント作成

安定的価格上昇の可能性

PetroChinaの投資ストーリーにおいて、最も重要なのは価格面の変化です。原油価格は基本的にブレント原油と連動しますが、ガス価格は中国では長らく政府によって規制されていました。

これまで中国では、製造業を支える目的から下流のガス価格が抑制されており、需給に見合った水準より低く設定されていました。その結果、同社は輸入ガスやLNGを調達し、国内で販売する際に採算が悪化しやすい構造にありました。

しかし近年、政府はエネルギー安全保障を重視する姿勢へと転換し、供給過剰に陥っている下流製造業への補助から、上流開発を奨励する姿勢へと転じています。その一環として、政府は2010年代からガス価格の市場改革に着手し、規制を段階的に緩和しており、今後も価格の上昇が見込まれます。大きな転機は2019年に行われた大手石油会社3社によるパイプライン資産の切り離しによる、The China Oil & Gas Pipeline Network Corporation社の設立によって第三者がガス供給に参加できるようになったことです。

同社の国内ガス価格は、原油価格の変動から相対的に独立して推移しており、2023~2025年は原油価格が下落基調にあっても、実現ガス価格はほぼ横ばいでした。国内ガス価格が上昇した主な理由は、規制対象数量の価格幅が拡大し、価格が上昇したことや、同社が供給量の多くを、より高価格帯の、規制の対象となっていないセグメントにシフトさせたことにあります。こうした傾向は、エネルギー安全保障という広範な国家戦略の下で、今後も続くものと考えます。

また、同社はガスに重心をおいた企業へと移行しつつあり、中国のガス価格規制が徐々に緩和される中、原油価格が横ばいであっても、ガス生産量の増加と価格設定の安定的な改善により、同セグメントの収益が安定的に拡大することが見込まれます。したがって、資源価格の極端な高騰を想定せずともキャッシュを創出できる企業という当ファンドの投資基準に合致しています。

原油価格上昇に対するヘッジ

原油価格が70~75米ドル前後で推移した場合でも、PetroChinaは高い配当利回りとガス事業の安定成長を備えた投資対象になり得ると考えています。

一方、原油価格が現状のように急騰すれば、当ファンドにとっては強力なヘッジとなります。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を含むアジア全域から上記基準に最も合致する企業を選定し、集中的にポートフォリオを構築します。

したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2026年2月の運用コメント

株式市場の状況

<⽇本の株式市場>

2026年2月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比10.47%上昇し、日経平均株価は同10.37%の上昇となりました。

月前半は、8日投開票の衆議院選挙を前にボラティリティが高まる中、自民党が戦後最多となる316議席を獲得する歴史的圧勝が確定すると、高市首相の政治基盤強化と財政拡張策への期待から相場は急騰しました。東証プライム市場の売買代金が過去最大を更新する中、海外投資家による大幅な買い越しが推進力となり、日本株式市場は記録的な騰勢を見せ急速に水準を切り上げる展開となりました。

月半ばには急騰後の過熱感から利益確定売りが出やすい中、「AI(人工知能)による既存業務の代替懸念」が再燃し、ソフトウェア銘柄中心に幅広い銘柄が売られました。一方、第2次高市内閣の発足や対米投融資プロジェクトの具体化を背景に、AIインフラ関連株に買いが集中しました。中東の地政学的リスクの高まりが一時的に相場の重荷となったものの、セクター間での選別物色を伴いながら下値を固める動きとなりました。

月後半は、日銀の新審議委員にリフレ派の2名を充てる人事案が提示されると早期利上げ観測が後退し、市場は勢いを取り戻しました。月末にかけては半導体関連株が相場を主導し、月半ばに売られていたソフトウェア銘柄にも割安感から急反発が見られるなど、物色の裾野は幅広い銘柄へ拡大しました。結果として、TOPIXは最高値を更新して11か月連続の上昇を記録し、日経平均株価も連日で過去最高値を塗り替える強い足取りで当月の取引を終えました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前月末比5.89%上昇しました。引き続きAI(人工知能)が相場の主なけん引役となる中で、ハードウェア関連の勝ち組(韓国のメモリ銘柄、台湾のファウンドリ銘柄、中国のAIインフラ銘柄)とソフトウェア/ITサービス関連の出遅れ組の間でパフォーマンスに大幅な差異が見られました。特にそうした傾向が色濃く表れたのはインドでした。また、米最高裁判所によるトランプ政権の関税政策に対する違法判決が市場の変動幅を再拡大させたほか、米国・イラン間の緊張が高まったことも、マクロリスクの増大要因となりました。

MSCI China Index(⽶ドル建て)は前月末比5.77%下落し、アジアで最も軟調な市場となりました。これは規制に関する一連の報道やAIによってソフトウェア業界が衰退するのではないかという懸念から、インターネット関連銘柄が急落したためです。一方、景気循環銘柄のパフォーマンスは市場全般を上回り、エネルギーセクターや素材セクターではAIインフラ関連の設備投資と「国家資源安全保障」政策が支援材料となりました。

パフォーマンスが最も好調だったのは韓国市場で、メモリ関連のテクノロジー企業や人型ロボット関連企業が中心となってMSCI Korea Index(⽶ドル建て)は前月末比22.08%上昇し、年初来の上昇幅は56.41%となりました。相場が上昇しているものの、引き続き企業業績は堅調に推移していることから、バリュエーションは過去の平均と比較しても依然として割高な水準にはないと考えています。また、台湾市場もTaiwan Semiconductor Manufacturing Company社をはじめとするテクノロジー銘柄を中心に、引き続き好調なパフォーマンスをみせました。

ASEAN諸国では、タイ市場が力強い回復をみせたものの、インドネシア市場の下落によって相殺されました。タイでは政情が安定し、観光客数が予想をやや上回ったことで、投資家心理が改善しました。一方、インドネシア市場は、米国の指数算出会社であるMSCI社から1月にコーポレートガバナンスと流動性に問題があると指摘されたことを受け、先行きの不透明感が引き続き重石となりました。

インド市場は、ITサービス銘柄、とりわけソフトウェアを中心に手がける企業がAIによる事業構造の変化への懸念によって大幅な株価の切り下げに直面したことから、小幅な上昇にとどまりました。そうした中で好材料と考えられるのは、米国インド間で貿易協定が締結されたことや歳出総額の拡大を掲げた国家予算案が発表されたことが、景気循環セクターと資本財セクターの支援材料となった点です。

ファンドの運用状況

当月、当ファンドは前⽉末⽐6.29%上昇し、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同8.07%の上昇を1.78%下回りました。

セクター別では、情報技術セクター、資本財・サービスセクターなどがプラスに寄与した一方、コミュニケーション・サービスセクター、素材セクターがマイナスに影響しました。

銘柄別では、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、ASE Technology Holding(台湾/半導体・半導体製造装置)などがプラスに寄与した一方、Tencent Holdings(中国/メディア・娯楽)、日本電気(ソフトウェア・サービス)、オルガノ(資本財)などがマイナスに影響しました。

2025年11月における当ファンドの運用コメントの中で、米国の大手テクノロジー企業間の競争が激化する可能性について指摘しました。具体的には、「将来的に、もしAI(人工知能)エージェント(AIによる自動対話型アシスタント)がショッピングの主要なインターフェースとなれば、OpenAI社の「ChatGPT」やAlphabet社の「Gemini」などのプラットフォームが、Amazon.com社のような既存の購買経路に取って代わる可能性があります。その場合、Amazon.com社の広告事業にも影響が及ぶかもしれません。また、もしChatGPTが広告収益モデルを採用した場合、Meta Platforms社やAlphabet社の広告事業にも影響を与える可能性があります。このように、AIは米国の大手テクノロジー企業にとって、競争と破壊の両方のリスクをもたらしています。」と述べました。その上で、当ファンドはこう結論づけました。「いずれにせよ、アジアの半導体関連企業は遠からず順調に事業を展開することになるでしょう。」なぜなら、米国の大手テクノロジー企業にとって、この勝負は決して負けてはならないものだからです。

当月は、ハードウェア・ソフトウェア双方を含むテクノロジーセクターが急落しました。当ファンドは、急落の引き金となった出来事はAI半導体のサプライチェーンにとってむしろ肯定的な材料と評価し、ハードウェア関連テクノロジー銘柄の組入比率を拡大しました。

その第一の理由は、Meta Platforms社、Alphabet社、Amazon.com社を含む米国の大手テクノロジー企業が2025年第4四半期決算を発表し、2026年の設備投資についてきわめて強気姿勢で臨むという計画を示したことです。

そして第二の理由は、Anthropic社(米国)の「Claude Cowork」向けに、複雑な作業を自動化できる業界別プラグインが新たにリリースされたことです。AIがこれほどのコードを作成できるなら既存ソフトウェア企業は壊滅的影響を被るのではないかという見方が市場関係者の間に広がったことから、ソフトウェア銘柄が先を争うように売られました。この競争激化と破壊的変化の可能性において、最も皮肉で残念な点は、破壊的技術を開発したのが非公開企業なので、投資家は公開市場でその恩恵に浴することができない一方で、もたらされる混乱や悪影響だけを被るという点です。

かつて中国でも同じようなことがありました。非公開企業であるByteDance社の新技術が重要業界複数を大混乱に陥れたのです。当ファンドの見解では、ByteDance社が中国市場(その大部分はインターネット市場)におよぼした悪影響は、規制がここ数年の市場におよぼした影響以上とまではいかずとも、少なくとも同等程度だとは言えるでしょう。同じことは米国でも起こり得えると考えます。

一方、当ファンドの見方では米国の大手テクノロジー企業の業績が好調なことやAnthropic社の「Claude Cowork」向け新製品が発表されたことは、いずれもAIを活用したソリューションの可能性を裏づけるものです。これはアジアのAIハードウェア・サプライチェーンにとっては好材料と考えられます。ソフトウェア領域への影響はより複雑であるため、以下に主要業種における当ファンドの見解を記します。

ITサービスとソフトウェア

ITサービスとソフトウェアは、AIの発展による最大の犠牲者の1つです。従来のITサービスでは一般に、何人の作業者が何か月にわたって開発作業に携わるか(人月)という観点で計測した工数に応じて収益が発生します。しかしながら、AIによってコーディングや開発効率が向上したため、同じ開発でも必要な工数が大幅に減り、従来型収益モデルにはデフレ圧力が生じます。加えて、顧客が開発の一部を内製化する可能性もあります。実際に、インド企業やAccenture社(アイルランド)など海外のITサービス・コンサルティング企業では、株価がすでに2年近く低迷しています。

現在、日本におけるITサービスの主な原動力は、老朽化したシステムのモダナイゼーション需要と国内のIT人材の不足です。モダナイゼーション需要は少なくとも今後数年間は続き、ITサービス市場全体を下支えすることになるでしょう。AIによる生産性向上によって実質的なIT人材供給能力が増加するため、短期的にはむしろプラスの側面もあります。しかし、AIはいずれ、こうしたITサービス企業のビジネスモデルに否が応でも変化をもたらすでしょう。現在は人材不足でも、AIの進展によって長期的には人材不足が一転して余剰へと変わり得ることから、業界全体が収縮する可能性もあります。

金融機関、公益企業、大企業、政府機関にサービスを提供するITサービス大手にとって、障害発生時に責任を負える主体が必要であるため、今後数年間はAIによる破壊リスクは限定的と見ています。しかし、コード生成AIの進化速度を踏まえれば、長期的には破壊的変化が生じる蓋然性は高いと考えます。

ソフトウェアについては、現在のシートベース(アクセスできるユーザー数に基づいて課金する方式)のアプリケーションソフトウェアが壊滅的影響を被る可能性がきわめて高いとみています。

取引プラットフォーム(eコマースプラットフォーム、オンライン旅行代理店)

eコマース(電子商取引)プラットフォームの主な訴求価値は、買いたいものを発見できることです。eコマースプラットフォームでは、消費者が広告を見てクリックすると広告主に広告料金が課金されます。また実際に取引が行われると、出品者に手数料や物流費が課金されます。最大のリスクは、AIアプリによって買いたいものを発見する機能と意思決定の機能が奪われることです。消費者がAIアプリに要望を伝え、それを受けてAIが候補を絞り込み、取引まで完結までできてしまえば、eコマースアプリが開かれることはありません。AIエージェントはプラットフォーム上のスポンサー広告に反応しないので、広告収入は発生しません。さらに、探索と意思決定を担えなくなると、プラットフォームは手数料の徴収もままならなくなる可能性があります。

ただし、完全な代替は起きにくいと考えています。eコマースアプリやオンライン旅行代理店(OTA)の表示画面をスクロールして、発見するプロセス自体を楽しむのが好きな人がたくさんいるのは間違いありません。eコマースの物流部分はそのまま残るでしょう。また、OTAは突然のフライトキャンセルや払い戻しなどAIエージェントでは代替しにくい領域で引き続き重要な役割を担うと考えられます。また大手OTAは依然として交渉力に優れ、ホテルの空室在庫管理や価格設定に対する影響力を有している点もAIでは代替困難です。ただし、こうしたバックエンド機能は重要性を保つでしょうが、いずれもコモディティ化していくと考えられます。商品の発見や購入の意思決定という高付加価値部分を失えば収益力の低下は避けられません。

しかしそれでも、プラットフォームが自らを守るための手立てはまだ多数あります。現状では、ユーザーの習慣やロイヤリティは依然としてプラットフォーム側にあり、そうした習慣が変わるには時間がかかります。生成AIを自社のプラットフォームにうまく統合させ、ユーザーがサードパーティ製AIアプリではなく従来のプラットフォームで買い物を始める習慣を維持できれば、AIの影響はきわめて管理しやすいものになるでしょう。念頭に置いておくべきことは、検索エンジンは常に買いたい商品を発見する手段として存在していますが、事業に成功しているeコマースやOTAプラットフォームは、さまざまな方法を使用してユーザーが自社のプラットフォーム上で購入体験を開始できるようにしていることです。こうした動向は生成AI時代にも繰り返される可能性があり、その行方を決めるのは既存企業と新興企業の取り組み方です。

したがって、インターネットプラットフォームに対する当ファンドの見方は全くの弱気というわけではありません。ただし、こうした取り組みは成長拡大の推進より自社の足場を守るという目的で行われる可能性が高いことから、投資の拡大によって収益性が圧迫されかねません。

ゲーム、知財

ゲーム分野では、AIによってグラフィック制作やゲーム開発が容易になり、その結果、市場に大量のゲームがあふれるのではないかという懸念があります。しかし、巨額の資金を費やして開発する大作ゲームであろうと、マルチプレイヤー型モバイルゲームであろうと、高品質なゲームを開発することは決して簡単ではありません。

ゲーム制作には、ゲームプレイ性、ストーリー展開、物理演算、そして(基本プレイ無料のモバイルゲームの場合には)無課金ユーザーと課金ユーザーの適切なバランスなど、さまざまなノウハウが必要です。これらはいずれも細部への徹底した配慮が求められるものであり、単に見た目の良いグラフィックを描くだけでは不十分です。

とはいえ、AIを活用すれば小規模なスタジオが新作ゲームを開発しやすくなり、同時に既存大手ゲーム開発会社にとっても生産効率の向上というメリットが生まれます。したがって、トップクラスのゲーム開発会社にとって、この変化には機会とリスクの両方が存在すると考えています。当ファンドは「Google Project Genie」のような世界モデルが現状で抱えている技術的制約(AIが決定論的ではなく確率論的であることなど)を論じるのではなく、人間の意思決定プロセスという、より持続的なメカニズムを注視しています。Unityのような市販ゲームエンジンにより、ゲーム開発はすでに従来と比べて格段に容易になっており、毎年何千もの新作ゲームがSteamにアップロードされています。PlayStation Storeのゲームの本数は、2021年度から2024年度にかけて大幅に増加していますが、上位10タイトルが常に売上高の50%以上を占めています。これは決して驚くべきことではありません。

YouTube、Spotify、Netflixなどの他メディアでも同様に、コンテンツの供給量はすでにほぼ無制限に近い状態です。しかし、これらのプラットフォームにおいても、無数のロングテールコンテンツに埋もれることなく、トップIPは引き続き強い存在感を保っています。

その主な理由は、視聴可能なコンテンツがあまりにも多いので、視聴したいものを発見するのに多大な労力が必要になるためです。ユーザーは長時間かけてどのコンテンツを視聴するかを決めるより、定評のあるブランド、口コミ、プラットフォームの推薦といった手っ取り早い方法で視聴するコンテンツを選ぼうとします。

例えば、スニーカーショップに買い物に行く時のことを想像してみてください。靴が5足しかなければ、客はそれぞれをじっくり見て、どれを買うか決めるかもしれません。しかし1,000足も並んでいたら、1,000足全部をじっくり眺めて選ぼうとはせず、NikeやAdidasの靴を探して、その中から選ぶ可能性が高いでしょう。

ゲームの場合、やりたいゲームをどう発見するかという問題はさらに深刻です。なぜなら、音楽、ショート動画、ドラマなどに比べ、ユーザーがゲームに投じる金額ははるかに高いからです。ゲームの供給が無制限に近くても、ユーザーがその中から選ぶには時間がかかり、1つのゲームをしてみるのに少なくともにたいてい2、3時間はかかります。音楽を聴いたり、ドラマを見たりする場合は「ながら」族でも十分である一方で、ゲームをする場合、注意力をほぼ100%注ぎ込む必要があります。さまざまな形態のメディアの中で、ゲームの消費コストはおそらく最高でしょう。誰もが無限の忍耐力や時間を持っているわけではありません。1日24時間という制約こそが、エンターテインメント消費における究極の制限条件です。品質が不確かな選択肢があふれる中で、消費者は時間を投じる対象として、実績のあるフランチャイズやIPに回帰する傾向があります。その結果、高品質で強いIPを持つゲームは、このような環境下においても、むしろこれまで以上に際立った存在であり続けると考えています。

また、たとえAIの助けを借りてゲームを制作できるようになったとしても、それだけで何年も、あるいは何十年もの間、ファンと感情的なつながりを持つことができる人気キャラクターを生み出せるわけではありません。ゲームのキャラクターではありませんが、ハローキティはそうした人気キャラクターの最たる例です。ハローキティはとてもシンプルで、猫のような姿をした2次元キャラクターです(猫ではありません)。AIがなくても、ハローキティのようなものを簡単に描ける人間はたくさんいます。しかし、そうした2次元キャラクターをいくら供給しても、ファンがハローキティに抱く感情的つながりに取って代わることはできません。AIの時代になっても、強力で象徴的な知財ポートフォリオを有するゲーム会社は、その存在意義を決して失わないと考えます。

また、巨額の資金を費やす大作ゲームの開発ではコスト管理と開発期間の長期化が最大のリスクですが、AIはこれらを大幅に改善し得ます。利益率の改善や新作投入サイクルの短縮も期待できます。したがって大手ゲーム企業にとっては、リスクよりもチャンスの方が大きいと考えます。

当ファンドは当月の株価急落時に日本のゲーム開発会社の組み入れを開始しました。この会社はカタログタイトルの販売においてトップクラスの実力を持ち、複数のジャンルで強力な自社知財を有しています。組入時点の12か月予想PER(株価収益率)は20倍程度、ネットキャッシュは時価総額の約10%相当でした。過去3~4年ではほぼ見られなかったバリュエーションです。ポートフォリオの観点から言えば、AIに全面的に賭けるのは得策ではありません。AIは急速に進化しているものの、こうしたシナリオにはいくぶん循環的な性質があると考えます。重要なのは、一流ゲームの開発会社の一部はファンダメンタルズが依然として堅調であることです。AIに対する市場心理が変化すれば、そうした銘柄の株価は力強く反発することでしょう。

認識と評価

以上の業種すべてにとって、AIの進化による短期的な影響は最小限に留まると考えます。そして関連事業者の中には、自社を守る手立てを持っているところもあります。しかし株式のバリュエーションに表れるのは、将来的な収益の持続可能性を市場がどう認識したかという点です。持続可能性が低いと認識されている銘柄は、株価倍率が低くなります(景気がピークに達した時点の景気循環銘柄が最も典型的な例)。インターネットとソフトウェアは長期にわたり、ネットワーク効果、経常収益、資産の軽さなどの利点から、持続可能性が高いと考えられてきました。そのため、こうした業種に属する銘柄は一般にバリュエーションが高くなっています(恒常的に規制面の懸念にさらされている中国のインターネット銘柄を除く)。

現状のAIショックによって、こうした企業の予測可能性と持続可能性が損われました。今のところ収益への影響はありませんが、ターミナルバリュー(将来永続的に生むキャッシュフロー)には多大な影響がおよんでいます。企業の本質的価値とは、企業が将来的に生み出す可能性のあるフリーキャッシュフローすべてを現在価値に割り引いたものです。実際には、健全に成長している企業であれば、価値の大半は5年以上後のキャッシュフローに内在することになります。ある企業で今後5年の間にフリーキャッシュフローが8%成長し、その後は永続的に3%に鈍化すると想定し、割引率を10%とすると、本質的価値の約74%はターミナルバリュー(6年目以降のキャッシュフロー)に由来するという計算が成り立ちます。そのため、現状で収益に影響がないというだけでは、企業の本源的価値を分析する際の論拠になりません。投資家というものは、はるか先の経済の持続可能性を見通す必要があるのであって、たとえ指標となる数値を正確に予測することができなくても、それは変わりません。

潜在的なリスクが実在することを踏まえると、論理に忠実になってAIに関するリスクを考えなければなりません。将来の収益構造が維持されるか判断できない分野については、投資対象から外すのが妥当です。幸い、アジアには投資機会が潤沢にあり、その中から単純明快なものを選んで注視するだけでよいということです。そういう観点では、半導体のサプライチェーンは現在、以前よりかなり単純明快な状態にあります。また、上記分野の中では、ITサービス・ソフトウェア・eコマースプラットフォームよりも、トップゲーム企業やIP保有企業の方がはるかに確実性の高い投資対象と考えております。

2026年1月の運用コメント

株式市場の状況

<⽇本の株式市場>

2026年1月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比4.62%上昇し、日経平均株価は同5.93%の上昇となりました。

月前半は、米国半導体関連株の大幅上昇を受けて日本の半導体・AI(人工知能)関連株が買われ、大発会から日経平均株価は大幅高でスタートしました。中国政府によるレアアース関連製品を含めた対日輸出規制が強化されるとの報道で、日本株式市場が一時急落する場面はあったものの、衆院解散・総選挙観測を受けて高市首相が掲げる成長戦略が進めやすくなるとの見方を背景に、月半ばにかけて主要指数の高値更新が続きました。

月後半は相場の様相が一変しました。選挙戦の本格化や野党の新党結成を受けて国内の政治情勢の不透明感が台頭したことに加え、米欧の貿易摩擦懸念など地政学的リスクも意識され、投資家心理が悪化しました。さらに、財政拡張による財政悪化懸念から国内長期金利が想定を上回るペースで上昇し、株式市場は調整色を強めました。月末にかけては、日米当局による「レートチェック」報道をきっかけに為替相場が急変し、円は一時対ドルで153円台まで上昇するなど不安定な動きとなり、輸出関連株を中心に株式市場は揺さぶられました。日本株式市場は月後半に伸び悩みましたが、前月末比で大幅高の水準を維持して当月の取引を終えました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前月末比8.21%上昇しました。パフォーマンスは地域によって大きく異なり、特に韓国と台湾が大幅に上昇する一方、インドネシアとインドは伸び悩みました。

韓国のKOSPI(韓国総合株価指数)は前月末比23.97%上昇し、初めて5,000ポイントの大台を超え、1月30日には史上最高値となる5,224ポイントに達しました。この上昇の背景には、AI(人工知能)アクセラレーター(AIの計算処理を高速化するために特化して作られた半導体)に不可欠な広帯域メモリー(HBM)チップの需給逼迫がありました。需要の急増により、Samsung Electronics社とSK hynix社は、四半期ベースで過去最高の営業利益を計上し、株価はそれぞれ前月末比33.6%、同38.7%上昇しました。さらに両社の生産ラインは少なくとも2027年まで予約で埋まっており、供給制約が当面解消しないとの見方が、価格決定力の強化や利益率改善の期待につながりました。こうした企業業績の改善が、韓国市場を押し上げる主因となりました。

台湾のTAIEX指数は、堅調な業績と2026年業績予想が市場に好感されたTaiwan Semiconductor Manufacturing Company社が市場をけん引する形で、前月末比10.70%上昇しました。同社は利益率の拡大とAI関連需要の継続を踏まえ、2026年の設備投資額は520~560億米ドルを費やすと発表し、収益成長率も30%に達する見込みであるとしました。この勢いはMediaTek社をはじめとする台湾の他の半導体企業にも及びました。

中国・香港市場も、政府の国内消費刺激策と技術革新促進策を追い風に、堅調に推移しました。香港では1月に新規株式公開(IPO)が複数実施され、さらに300件以上の申請が進行中であることが、市場の楽観姿勢を後押しする形となりました。

一方、インドネシアのジャカルタ総合指数は、米国の指数算出会社であるMSCI社が1月27日に株主構成の不透明さと浮動株比率の低さを理由に、算出する指数でのインドネシア銘柄の新規採用や組入比率の引き上げを凍結すると発表したことを受け、29日には一時27日比17%下落しました。MSCI社はさらに、2026年5月までに透明性が改善されなければ、同国が新興国市場からフロンティア市場へ格下げされる可能性もあり得ると警告しており、実現した場合には同市場から数十億ドル規模の資金流出が懸念されます。

インド市場は当月、投資家の志向が韓国と台湾のAI半導体銘柄に傾き、インド国内市場の成長シナリオが十分に評価されなかったことにより、前月に引き続き軟調に推移しました。加えて、トランプ政権の関税政策の先行きが読めず、インドの一部輸出品に50%の関税を課すという脅しがあったことも、逆風が強まるきっかけとなりました。

ファンドの運用状況

当月、当ファンドは前⽉末⽐5.55%上昇し、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同6.21%の上昇を0.66%下回りました。

セクター別では、資本財・サービスセクター、情報技術セクターなどがプラスに寄与した一方、一般消費財・サービスセクター、エネルギーセクターなどがマイナスに影響しました。

銘柄別では、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)、Zijin Mining Group(中国/素材)などがプラスに寄与した一方、Hesai Group(中国/自動車・自動車部品)、NEC(ソフトウェア・サービス)、ソニーグループ(耐久消費財・アパレル)などがマイナスに影響しました。

世界は再び弱肉強食の時代へ

当月に米国はベネズエラで軍事作戦を実施し、マドゥロ大統領(当時)を拘束しました。さらに、トランプ米大統領がグリーンランドを米国に売却するようデンマークに要求し、米欧間の軍事的緊張が高まっています。グリーンランドの問題がどうなるのかは本コメントの執筆時点では依然不透明ですが、世界は弱肉強食の世界、すなわち経済的圧力と軍事力が支配する世界に戻ってしまったようです。こうした状況が追い風となって、貴金属に加え、例えば銅などの戦略物資(国の安全保障や戦争遂行に影響を与える食料・石油・重要金属などの物資)の中で供給不足に陥る危険性のある品目の価格が高騰しています。2025年10月の運用コメントで述べたように、当ファンドはアジア最大の鉱山会社、Zijin Mining Group(中国/素材)を保有していますが、同社の主な取扱品目は銅と金です。

貴金属はもちろん重要ですが、弱肉強食の世界で何よりも重要なのが防衛力であることは火を見るより明らかです。軍事力は弱肉強食の世界で国力を保つための礎なのです。防衛費は2022年以降上昇傾向にありますが、今後数年間にわたって上昇基調を維持すると考えられます。当ファンドは2023年後半より、装甲車両や自走砲など地上兵器を製造する韓国の大手メーカーHanwha Aerospace(韓国/資本財)を組み入れ、防衛セクターへの投資を開始しました。

アジアの防衛産業における投資先として当ファンドが主に韓国企業へ投資する理由は、欧州および中東市場向け輸出競争力が高いためです。韓国は比較的小さな国であるにも関わらず、米国、ロシア、中国といった超大国を除けば世界有数の軍事力を保有していると広く認識されています。韓国は恒常的に北朝鮮の脅威に晒されているため、GDPの約3%を防衛費に充てており、数十年にわたって投資を行った結果、韓国の兵器は世界的にみてきわめて高い競争力を保持するに至っています。過去約2年にわたり、当ファンドはHanwha Aerospace社またはLIG Nex1(韓国/資本財)に投資してきており、相対的なバリュエーションに応じて両銘柄を組み替えてきました。その結果、両銘柄とも大きなリターンを生み出し、過去3年間のパフォーマンスにおいて大きく貢献しました。なお、現時点ではLIG Nex1のみを保有しております。

当ファンドは韓国銘柄に加え、防衛関連銘柄としてインドのBharat Electronics(インド/資本財)にも投資をしています。さらに防衛装備品専業ではないものの、防衛分野に部分的に関与する企業として、NEC(レーダーや指揮管制システムを製造)やHD KOREA SHIPBUILDING & OFFSHORE ENGINEERING(韓国/資本財、海軍艦艇を製造)なども保有しています。一方、中国の防衛関連企業に関しては、制裁リスクが高いため、組み入れていません。アジアは製造効率が高いこと、サプライチェーンが強力であることで知られており、防衛関連のエコシステムで全域にかなりの投資機会があるとみています。

本運用コメントでは「LIG Nex1」をご紹介します。

実は同社を初めて組み入れたのは2024年半ばのことでした。しかし2025年半ばにイスラエルがイランに対しミサイル攻撃を行った後に株価が急騰した局面で利益確定を行いました。同社株価は2024年4月から2025年6月にかけて200%強上昇し、その後最高値からおよそ40%調整し、2025年12月に直近の底値に達しました。当ファンドは2025年12月に同銘柄を売却時点より安値で買い戻しました。LIG Nex1は精密誘導兵器(PGM)および戦車の戦闘システムや戦闘機の航空電子機器など防衛電子機器を製造する韓国の大手企業です。現在の戦争では戦車をはじめとする従来型の兵器に比べ、誘導ミサイルや電子戦機の重要性が高まっているため、同社は将来の戦闘環境に適した事業ポジションを有していると考えます。Hanwha Aerospace社が欧州や中東の陸上兵器の在庫補充と近代化を事業成長の主な原動力としているのに対し、LIG Nex1の成長の推進力は、兵器システム、特に防空システムの将来的な進歩にあります。

韓国防衛産業のビジネスモデル

韓国の新兵器開発プロジェクトは以下のような流れで進行します。

- 韓国軍がプロジェクトを立案し、国内の防衛関連企業を選定する。

- LIG Nex1をはじめとする防衛関連企業は営業利益率をきわめて低水準に抑えた状態で研究開発を行う。この研究開発は5年から10年続く場合があるが、基本的に韓国軍から資金提供を受けて実施する。

- 研究開発が終わると防衛関連企業は量産を開始し、兵器を韓国軍に売却するが、研究開発費を提供してもらった見返りとして、営業利益率を一般に10%以下に抑える。

- 海外から引き合いがあれば、防衛関連企業は兵器システムを海外に販売できる(韓国政府の承認が必要)。製品によるが、輸出する場合の営業利益率は一般に10%を上回る。現行環境下では、ものによっては20%以上、あるいは30%以上の利益率で輸出できる兵器システムさえある。

こうしたビジネスモデルにはいくつか利点があります。

- 韓国軍からいつどのような要請があるか読みやすく、かつ需要が安定的であること(韓国の戦力増強計画に基づく支出は2024年から2028年にかけて年平均12%成長するという試算がある)。

- 最重要要素として、韓国の防衛関連企業は日本のそれと異なり、兵器を積極的に輸出し、より高い利益率を得ることが可能だということ。

- 韓国の防衛関連企業は兵器の種類ごとに専門化が進んでおり、国内プロジェクトに関しては競争がそれほど熾烈でないこと。

LIG Nex1は韓国の防衛関連企業の中でも最大級の研究開発要員を抱えています。2025年第3四半期時点で全従業員の59%以上にあたる約3,200人が研究開発に従事しており、その48%が博士号または修士号を取得していることから、韓国軍から研究開発プロジェクトを獲得する上で有利な立場にあると考えられます。同社の研究開発サービス収益は2021年の約3,780億ウォンから2024年にはおよそ2.5倍の約9,280億ウォンとなっており、開発中の製品は多岐にわたっています。具体的には、自律システム、新型防空システムM-SAM III(中距離地対空ミサイル、いわゆる「韓国版アイアンドーム」)など、将来性の高い案件が複数進行しています。

輸出の可能性

韓国の兵器は世界的に普及しつつあり、その主な例としてはHanwha AerospaceのK9自走砲やHyundai Rotem社のK-2戦車などがあげられます。

LIG Nex1の現行の主力製品はM-SAM IIで、すでにアラブ首長国連邦、イラク、サウジアラビアから発注されています。これはその名の通り、ミサイルや航空機のような飛行物体を攻撃する兵器です。主な競合製品は米国製のPAC-3、別称パトリオット3ですが、M-SAM IIはパトリオットに匹敵する性能を持ちながら、コストはおよそ半分で済むと言われています。

近年の武力紛争においては、部隊を前線に送らずとも高精度な攻撃が可能にするミサイルの重要性が高まっています。一方でミサイルやドローンの使用増加に伴い、対空防衛システムの需要も増しています。当ファンドはLIG Nex1が世界的な市場シェアを獲得できると考えており、M-SAM以外にも長距離防空システムL-SAM(長距離ミサイル)は韓国での配備が始まる見込みで、これも将来的な輸出拡大につながる可能性があります。

2025年第3四半期現在、同社の受注残高は23.4兆ウォンで、これは2025年の推定売上高の約5.7倍に相当します。そのうち50%以上は輸出品で、アジアや北アフリカなど、中東以外の国からも引き合いが多数きていることから、同社が今後も継続的に海外から受注を獲得すると当ファンドは見込んでいます。

ロボティクス

長期的にみると、同社は防衛用電子機器の主要メーカーであることから、無人兵器台頭の恩恵に浴する上で優位な立場にあります。同社は2024年、米国に拠点を置く四足歩行犬型ロボットの主要メーカーGhost Robotics社の株式を60%取得しました。Ghost Robotics社は依然として赤字で(営業利益にして推定十数%分のマイナス要因)、主に米国の政権交代、特に米政府効率化省の施策で昨年の政府支出に上限が設けられたことが原因で、回復が予想より遅れています。しかし、トランプ大統領が国防費の大幅な増額を画策していることから、事業は回復基調に向かうものと思われます。

2025年12月の運用コメント

株式市場の状況

<⽇本の株式市場>

2025年12月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比1.03%上昇し、日経平均株価は同0.17%の上昇となりました。

月前半は、植田日銀総裁の発言を受けて12月会合での利上げ観測が高まり、長期金利が急上昇しました。この影響から銀行株を除く幅広い銘柄が売られ、主要指数は大きく下落しました。その後、米国の利下げ期待や、米政府がロボット産業を支援する方針を示したことを受け、FA(ファクトリーオートメーション)、ロボットなど「フィジカルAI(人工知能)」関連株が急伸し、相場全体をけん引し、TOPIXは史上最高値を更新しました。

月半ばには、米国の利下げ決定後に一時的な調整も見られましたが、米国株が堅調で主要指数が高値を更新するなか、日本市場でも買いが優勢となり、TOPIXは再び最高値を更新しました。しかしその後、米IT大手Oracle社のAIデータセンター完成の遅れや、半導体大手Broadcom社の決算が市場期待に届かなかったことなどから、AI投資の収益性に対する警戒感が高まり、半導体関連株を中心に売りが広がり、相場は調整色を強めました。

月後半は、日銀が利上げを決定したものの、総裁会見がハト派的と受け止められたことから円安が進行し、輸出関連株や半導体株を中心に買いが入りました。ただし、月末にかけては薄商いの影響もあり、相場は方向感を欠く展開となりました。結果として、TOPIXは相対的に底堅く上昇基調を維持し、日経平均株価も小幅ながら前月を上回って当月の取引を終えました。年間を通してみると、年前半に大きな下落に見舞われる場面があったものの、年後半には両指数とも高値更新を続け、高水準での推移となりました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前月末比2.75%上昇し、2025年通年では前年比33.02%の上昇となりました。トランプ米大統領が「解放の日」に発表した関税政策をきっかけに未曽有の乱高下が発生したものの、結果として世界の主な株式市場は大幅に上昇して1年を終えました。

アジア市場で上昇幅が大きかったのは、韓国のKOSPI(前年比75.63%上昇)、中国のMSCI China Index(同28.31%上昇)、香港のHSI(同27.77%上昇)、台湾のTAIEX(同25.74%)でした。一方、ASEAN市場は相対的に軟調でした。

韓国市場は今年堅調に推移しましたが、その原動力となったのはSamsung Electronics(前年比126.32%上昇)とSK hynix(同274.93%上昇)でした。AI(人工知能)データセンターで使用される広帯域メモリー(HBM)の需要が旺盛だったことが両社の追い風となりました。加えて、防衛および造船銘柄もKOSPI指数の上昇に大きく貢献しました。

台湾のテクノロジーセクターは、Taiwan Semiconductor Manufacturing Company社(前年比44.19%上昇)を中心に、力強い上昇基調を維持しました。同社は台湾、米国、日本に工場を構え、先端AIチップ向け半導体ファウンドリ分野で揺るぎない地位を維持しています。

中国は米国の関税政策の主要対象となり、また不動産市場が軟調であったにもかかわらず、株式市場は底堅い動きをみせました。これは、Deepseek社をはじめとするテック企業群、EV(電気自動車)、ロボティクスなどの成長分野の活況と、それらの強力な製造能力に支えられたためと考えられます。また、中国政府が国内企業の技術革新と消費を促進する方針を示したことが、投資家心理の改善につながりました。香港市場も、国内外の投資家が有望な投資機会を求めて回帰したことで大きく反発しました。また、2025年の新規株式公開(IPO)件数は117件となり、同市場のIPO資金調達規模は世界トップクラスとなりました。

ASEAN市場は、貿易関税に関する不透明感、国内経済の低迷、政策面での不安定感が投資家心理に影響を及ぼしたことで、通年ではまちまちのパフォーマンスとなりました。インドネシアでは、プラボウォ大統領が打ち出した学校給食無償化政策や低価格住宅支援制度の施行が難航しました。加えて、世界的なコモディティ市場の低迷も、輸出が伸び悩む要因となりました。タイでは政権交代、フィリピンでは洪水対策事業を巡る汚職問題などの政治リスクが、両市場への投資意欲を減退させる要因となりました。インド市場は、企業収益の伸びが鈍化したほか、投資家が韓国と中国・香港に資本を再配分したことから、小幅な伸びにとどまりました。

ファンドの運用状況

当月、当ファンドは前⽉末⽐0.01%下落し、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同2.21%の上昇を2.22%下回りました。

セクター別では、情報技術セクター、金融セクターなどがプラスに寄与した一方、コミュニケーション・サービスセクター、一般消費財・サービスセクターなどがマイナスに影響しました。

銘柄別では、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Zijin Mining Group(中国/素材)などがプラスに寄与した一方、任天堂(メディア・娯楽)、ソニーグループ(耐久消費財・アパレル)、Samyang Foods(韓国/食品・飲料・タバコ)などがマイナスに影響しました。

1年の振り返り

当ファンドのパフォーマンスは前年末比25.31%の上昇となりました。絶対リターンが堅調だった一方、相対リターンはやや劣後しました。これは前月の運用コメントでも述べた通り、年末にかけて行った組入銘柄の入れ替えにより、相対パフォーマンスが大幅に低下したためです。実際、2025年は世界的に強気相場となり、主要市場の多くが米ドル建てリターンで15%超の堅調なリターンを記録しました。特にMSCI ACWI Indexでは、幅広いセクターが良好なリターンを示しました。こうした市場環境により、指数との差別化が難しい局面となりました。

アジア市場はインドを除き堅調な一年となり、MSCI AC Asia Index(⽶ドル建て)は前年末比30.22%上昇しました。以下は米ドルベースでみた2025年の主要市場のパフォーマンスです。

2025年11月の運用コメント

株式市場の状況

<⽇本の株式市場>

2025年11月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比1.42%上昇し、日経平均株価は同4.12%の下落となりました。

月前半は、AI(人工知能)関連銘柄の前月までの上昇に対する過熱感が意識され、米国株式市場にて関連銘柄が大幅に調整した影響が日本株式市場にも波及しました。一方でバリュー株や内需株等は底堅く推移し、これらのウェイトの差異が指数の変動に大きな影響を与えた結果、日経平均株価の下落が大きくなり、他方TOPIXは相対的に底堅さを維持しました。

月半ばには、日中関係の緊張を背景に中国政府が渡航自粛を要請したことが嫌気され、日経平均株価、TOPIXの両指数とも再び大きく下落し、日経平均株価は節目の5万円を割り込む場面も見られました。その後は、米国株式市場においてNVIDIA社が好決算を受け、時間外取引で同社株が上昇したことが追い風となり、日本株式市場でもアドバンテスト、東京エレクトロン、ソフトバンクグループの3銘柄が日経平均株価を約700円押し上げる場面も見られるなど株価は持ち直しましたが、AI投資の過熱感に対する警戒は根強く、上値の重い展開が続きました。

月後半にかけては、FRB(米連邦準備制度理事会)高官のハト派的発言を受けて12月利下げ観測が再び高まり、米国株の持ち直しとともに日本株式市場も反発しました。結果として、日経平均株価は8か月ぶりの下落となった一方、TOPIXは小幅ながらも上昇を確保し、両指数のパフォーマンスはまちまちとなり、当月の取引を終えました。

<アジアの株式市場>

当⽉、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比2.83%下落しました。AI(人工知能)関連銘柄のバリュエーションが割高な水準に達したことに加え、FRB(米連邦準備制度理事会)の金利政策をめぐる不透明感が再燃したことで、企業業績の底堅さが相殺されたことを背景としています。アジアの国別ではパフォーマンスにばらつきが見られ、MSCI香港指数、MSCIフィリピン指数、MSCIインドネシア指数などは上昇した一方、半導体およびAI関連銘柄の比率が高いMSCI韓国指数とMSCI台湾指数は大幅に下落しました。

韓国市場と台湾市場はAI関連銘柄の比率が高いことから、当月は大幅な株価下落となりました。AI事業の業績と見通しが堅調であるにもかかわらず、投資家は関連銘柄の売却を通じて年初来利益の確定に踏み切りました。Taiwan Semiconductor Manufacturing Company社(前月末比4.00%下落)、Samsung Electronics社(同5.76%下落)、SK hynix社(同4.11%下落)などの主要な関連銘柄は、株価上昇の勢いが衰え、前月のピークから下落に転じました。

一方、バリュー株やAI関連以外のセクターは当月堅調に推移しました。香港市場はAIA Group社(同6.83%上昇)を中心に上昇し、インド市場やASEAN市場は、堅調な消費、財政面の支援、サプライチェーンの多様化といった内需主導のファンダメンタルズに支えられて底堅く推移しました。またエネルギー、公益事業、ヘルスケアの各セクターも市場全般を上回るパフォーマンスを示しました。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐5.35%の下落となり、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同0.85%の下落を4.50%下回りました。

セクター別では、金融セクター、生活必需品セクターなどがプラスに寄与した⼀⽅、資本財・サービスセクター、一般消費財・サービスセクターなどがマイナスに影響しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、オリックス(金融サービス)、Samyang Foods(韓国/食品・飲料・タバコ)、ソニーグループ(耐久消費財・アパレル)などでした。⼀⽅、マイナスに影響した銘柄は、サンリオ(一般消費財・サービス流通・小売り)、フジクラ(資本財)、Hon Hai Precision Industry(台湾/テクノロジー・ハードウェアおよび機器)などでした。

当月、当ファンドは大幅な下落に見舞われました。残念ながら、その下落幅は市場の下落幅を上回りました。当月のコメントでは、その要因とポートフォリオの現状について説明します。

2025年8月の運用コメントでは、市場がきわめて投機的でモメンタム株主導になっているため、警戒が必要だと指摘しました。しかし残念なことに、当ファンドの運用手法は思い通りにいきませんでした。

第一の理由は、当ファンドは急落局面では市場より下落幅が大きくなる傾向があることです。当ファンドは高成長銘柄と割安銘柄のバランスを意識して運用していますが、実際には高成長銘柄に比重が高くなる傾向があります。さらに、組入銘柄の中で割高な水準まで株価が上昇した銘柄や、ファンダメンタルズ(企業の基礎的収益力)悪化が懸念される銘柄のリスク管理には注力していますが、市場全体の下落を予測したポジションの調整は行っておりません。したがって、ディフェンシブな特性を有するという理由だけで投資先を選定することはほぼありません。当月、組入銘柄の中で最も好調だったのはCTF Services(香港/資本財)でした。同社は中国の有料道路や物流資産といったインフラ資産を所有する香港のコングロマリットで、香港の保険会社も所有しています。配当利回りは7~8%と安定していますが、成長性はほとんどありません。当ファンドが同社を保有しているのは、2026年上期頃に株価上昇材料が出てくると見込んで、配当を受け取りながら保有を続けていますが、このような銘柄を保有するのは例外的です。

AI(人工知能)関連銘柄の動向

第二の理由は、AI関連銘柄が当月急落したことにあります。当ファンドの直接的AI銘柄の組入比率は、半導体や関連ハードウェア銘柄も含めておよそ20%です。三菱重工業(資本財)、日立製作所(資本財)、Contemporary Amperex Technology(中国/資本財、世界有数の電池メーカー)などの発電や電化といった関連テーマの企業まで含めると、合計組入比率はおおよそ20%台後半に達します。当ファンドがAIを前向きにみていることを考えれば、これは許容できる水準だと考えます。なお、MSCI世界株価指数およびMSCI米国指数における情報技術セクターの構成比はそれぞれ約27%、約34%であり、この点から見ても、当ファンドは米国中心のポートフォリオと比べてテクノロジー関連のリスクが高いわけではありません。

当ファンドは急落局面でもテクノロジーセクター全般の組入比率を大きく変えず、電力、メモリ、最先端ファウンドリなど、確信度の高い銘柄に重点を絞りました。

AIの将来については引き続き楽観的にみていますが、市場の一部で投機的な動きが強まっており注意が必要です。AIに関する当ファンドの見解は、本運用コメントの末尾で改めて述べます。

AI以外の銘柄の動向

AI関連銘柄の下落もさることながら、本当の意味で失望したのはAI関連以外の保有銘柄の下落でした。AI関連以外の銘柄は大きく2つのグループに分けられます。

- 株価の連動性を過小評価した銘柄

一つ目のグループは、ファンダメンタルズに問題がないにもかかわらず、市場心理の悪化に伴って下落した銘柄です。例えば、航空エンジン等を手掛けるIHI(資本財)、造船会社であるHD KOREA SHIPBUILDING & OFFSHORE ENGINEERING(韓国/資本財)、ASEANの配車・フードデリバリープラットフォームを展開するGrab Holdings(シンガポール/運輸)などがこれに相当します。これら企業のファンダメンタルズはAIとは無関係ですが、市場がモメンタム主導になり、株価が一斉に下落する中で、当ファンドは株価の連動性を過小評価してしまいました。

しかしこれら企業のファンダメンタルズは依然堅調で、バリュエーションも妥当と考えています。例えばHD KOREA SHIPBUILDING & OFFSHORE ENGINEERINGの株価は12か月予想PER(株価収益率)10倍弱で、今後数年間で収益性改善が見込め、配当利回りも3%強です。また、韓国政府が推進する企業価値向上プログラムによって同社は配当性向を引き上げる可能性もあり、さらに高い配当利回りを提供することも期待されます。市場が回復すれば、株価も再び上昇するというのが当ファンドの見方です。

-

業績が期待外れに終わったために反落した銘柄

二つ目のグループは、きわめて割高な水準まで株価が上昇したものの、その後の業績が期待外れに終わった銘柄です。当ファンドは2025年8月の運用コメントで、このところのモメンタム株の急騰には警戒が必要だと指摘し、一部の銘柄については組入比率を大幅に引き下げました。この判断自体は正しかったものの、やり方が不十分でした。実際、当ファンドが調査対象としている他の企業の多くも、株価チャートを見ると同じような形で推移しています(下図参照)。これは市場全体にモメンタム主導的な特性が現れたためであるというのが当ファンドの見方です。

※画像はイメージです。

出所:スパークス・アセット・マネジメント

以下は、当ファンドが下落前に売却し、損失を回避できた主な銘柄です。- MakeMyTrip(インド/消費者サービス、2025年9月に売却済み):インド最大のオンライン旅行代理店(OTA)

バリュエーションが上昇したことから、投資先としてより有望な銘柄が他にあるという考えに至りました。同時に、インドはマクロ経済が減速しており、株価はきわめて弱含みとなっていて、10月から11月にかけて株価は約20%下落しました。ただし長期的なファンダメンタルズは依然として魅力的で、バリュエーションが割安になれば再度組み入れたいと考えて動向を注視しています。

- Sea(シンガポール/メディア・娯楽、2025年9月に売却済み):ASEAN最大のインターネット企業

2024年夏に組み入れを開始して以来、きわめて堅調に推移しました。しかし台湾とブラジルで競争が激化する中で、バリュエーションが高水準に達しました。同社の投資拡大を受け、10月から11月にかけて株価は約20%下落しました。同社は過去の競争局面でも、強固な経営基盤を生かして切り抜け、その基盤を強めてきました。当ファンドは今回も同様の展開を期待しており、状況を慎重に注視しながら、バリュエーションが再び割安になった時点で再度組み入れる意向です。

- Pop Mart International Group(中国/一般消費財・サービス流通・小売り、2025年10月に売却済み)

2025年7月の運用コメントで取り上げた銘柄で、長期的なファンダメンタルズは引き続き良好であるとみていますが、8月の好決算後に市場期待が過度に高まり、8月だけで株価がおよそ30%上昇と短期的な過熱感が見られました。人気キャラクター「LABUBU」への過剰な期待が一時的に株価を押し上げており、今後の業績達成にはリスクがあると判断しました。当ファンドはバリュエーションが再び割安になった時点で再度組み入れたいと考え、動向を注視しています。

以下は11月に発生した株価下落の影響を全面的には回避できず、損失が発生した主要組入銘柄です。

- ヨネックス(耐久消費財・アパレル、2025年11月に売却済み):世界有数のバドミントン用品メーカー

2025年3月期第1四半期決算後に株価が急騰しましたが、当ファンドは利益率の一時的上振れと判断し、組入比率を引き下げました。2026年3月期第2四半期決算は、一過性のものを含めた複数の要因から利益率が低下し割高であると考え、最終的に全て売却しました。売却直後に高市首相の発言がきっかけで日中関係が悪化し、同社の株価はさらに下落しましたが、当ファンドはその下落を回避することができました。同社は中国事業への依存度が高く、今回の関係悪化は懸念材料となり得ます。主要競合先であるLi-Ning Company社(中国)は、バドミントン事業の拡大に強い意欲を示しており、2025年上期の同事業の成長率は30%超に達しました。そのため両国の緊張が長引けば、同社に市場シェアを奪われる可能性があります。売却価格は高水準であったため、当ファンドは利益を確保できました。ヨネックスは年初来のファンド寄与度において、依然として上位に位置しています。 - サンリオ(一般消費財・サービス流通・小売り、引き続き保有中):

サンリオは当ファンドの長期保有銘柄の一つです。2026年3月期第1四半期決算が好調だったことを受けて、8月に組入比率を引き下げました。当月に発表された2026年3月期第2四半期決算では、北米市場およびアジアの一部地域で業績の頭打ちへの懸念をある程度裏付ける内容でした。これは、前年の「ハローキティ50周年」関連イベントの反動が影響したものとみられます。一方で、今年は「クロミ」や「マイメロディ」など他キャラクターのプロモーションを強化していますが、その効果はまだ十分に業績に反映されていません。ただし北米では確かに減速が見られるものの、明るい兆しもあります。北米におけるハローキティ以外のキャラクター(複数キャラクターを含む)の売上構成比は、2025年3月期上期の7%から2026年3月期上期は42.1%に上昇しています。これは他のキャラクターに由来する売上成長が32%に達したことを意味し、キャラクターポートフォリオの多様化戦略は順調に進んでいるように見受けられます。もっとも、同社が前年の高い比較基準を乗り越えるにはまだ時間を要するとみられるため、当ファンドは決算発表後に組入比率をさらに引き下げました。その後、高市首相の発言をきっかけに日中関係が悪化しました。現在、同社の組入比率は当ファンドの中で最も低い部類に入ります。ただし、株価が高水準にあった時期にポジションを削減したため、年初来寄与度は依然としてプラスとなっています。

- MakeMyTrip(インド/消費者サービス、2025年9月に売却済み):インド最大のオンライン旅行代理店(OTA)

振り返ってみれば、過熱感のある銘柄を一部売却していなければ、下落幅はさらに大きかったと考えられます。しかしながら、ポートフォリオの再編成はもっと徹底的に行って、過大評価されていると考えられる銘柄は全面的に売却すべきでした。とはいえ、それは結果論に過ぎません。過去には有望銘柄を早期に手放して機会損失を被った経験もあるからです。

当ファンドは今後も以下のような投資指針に引き続き注力します。

- 強固で持続的な事業基盤を有し、優れた経営陣が率いる企業を選定

- バリュエーションが適正で、株価上昇のきっかけ(カタリスト)となる材料がある場合、または極めて割安な場合に投資

- 魅力的な投資機会に集中するため、ポートフォリオは厳選し、より良い投資先が見つかれば随時入れ替え

AIに関する考察 - 米国の大手テクノロジー企業は中国の大手企業のようになるのか

当ファンドの見方では、米国と中国の大手ハイテク企業には大きな違いが3つあります。

- 米国企業は世界的に優勢だが、中国企業は主に中国国内で活動していること(例外としてByteDance社の「TikTok」やPDD Holdings社の「Temu」などがある)

- 中国企業は規制リスクが大幅に高いこと

- 米国企業は10年以上にわたって比較的緩やかな競争環境の下で事業を展開してきたが、中国企業間の競争は熾烈であること

中国の大手テクノロジー企業の中にはグローバル化を進めているにもかかわらず、依然として現在も主に中国国内向けに事業を展開しています。一方、規制リスクについては少なくとも一時的には当てはまらなくなっています。なぜなら、中国経済が新たな成長の推進役を今すぐ必要としていることから、中国政府がイノベーションを下支えする姿勢に転じており、中国の起業家たちは政府とより協調的な行動をとる方法に習熟してきたからです。

企業間の競争環境については、AIの台頭によって急速に変化してきています。かつては米国の大手テクノロジー企業の間に熾烈な競争はありませんでした。Meta Platforms社(旧Facebook社)は検索事業に参入せず、Alphabet(Google)社はソーシャルネットワークに事業を試みたもののすぐに撤退しました。また、Microsoft社はeコマース(電子商取引)に参入せず、各社はそれぞれ自社が得意とする分野の中で独占的地位を固め、長期にわたってきわめて高いROIC(投下資本利益率)を維持してきました。

しかし現在では、これら大手テクノロジー企業はこぞってAI投資を積極的に進めるようになりました。この流れは、AIによって十分なROI(投資収益率)が得られなくても続く見通しです。なぜなら、AIがこれまで米国の大手テクノロジー企業同士が保っていた棲み分けの境界線が曖昧にし、一部の企業にとっては存続を脅かす脅威となり得るからです。

かつて市場には、Alphabet社の優位がAIによって揺らぐかもしれないという見方が広がった時期もありました(しかし、同社の生成AI「Gemini」の機能改善により市場の見方が変化しました)。

また、AIの進展によって、法人向け業務システムを提供する企業の一部は、既存のソフトウェアが陳腐化するリスクに直面しています。将来的に、もしAIエージェント(AIによる自動対話型アシスタント)がショッピングの主要なインターフェースとなれば、OpenAI社の「ChatGPT」やAlphabet社の「Gemini」などのプラットフォームが、Amazon.com社のような既存の購買経路に取って代わる可能性があります。その場合、Amazon.com社の広告事業にも影響が及ぶかもしれません。また、もしChatGPTが広告収益モデルを採用した場合、Meta Platforms社やAlphabet社の広告事業にも影響を与える可能性があります。このように、AIは米国の大手テック企業にとって、競争と破壊の両方のリスクをもたらしています。米国の大手テクノロジー企業はAIの採用を拡大することで競争し、守りを固めようとしていますが、それには多額の投資が必要です。そうした投資は、たとえROIが低下しても、生き残るために行われるのが常道です。Meta社のMark Elliot Zuckerberg最高経営責任者(CEO)は、「AIへの積極投資を怠るリスクは、過剰投資のリスクよりも大きい」と繰り返し述べています。こうした「勝ち残るしか道はない」という危機感を目にすると、中国の大手テクノロジー企業の姿が思い浮かびます。ここで重要なのは、両国の大手企業がいずれも同様に「勝ち残り」をかけたレースに参戦するしかなくなったということです。かつてソーシャルネットワークはMeta Platforms社にとって「絶対に勝たねばならない」分野でした(そのためInstagramを買収しました)が、Alphabet社にとってはそうではありませんでした。しかしAIは今や、誰にとっても「勝ち残るしかない」分野なのです。

ここまで述べたのは、AIに関する悲観的な見方です。

それでも、AIは依然として社会や経済に大きな価値をもたらす変革的な技術であると考えています。AIが生み出す付加価値の高さが明らかになれば、投資は当然ながら堅調に推移し、その恩恵はアジアのテクノロジー関連サプライチェーンに及ぶことでしょう。仮に多少期待外れに終わったとしても、取り残されることへの不安から、大手テクノロジー企業はAIへの投資を続けるでしょう。しかしその場合、世界有数の優良企業群のROICが構造的に低下することを意味します。いずれにせよ、アジアの半導体関連企業は遠からず順調に事業を展開することになるでしょう。

結論として、当ファンドはAI関連分野への投資を継続しつつ、景気下降の兆しを引き続き慎重に注視してまいります。

2025年10月の運用コメント

株式市場の状況

<⽇本の株式市場>

2025年10月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比6.20%上昇、日経平均株価は同16.64%上昇いたしました。

月前半は、米政府機関の一部閉鎖懸念を背景に軟調なスタートとなりましたが、高市早苗氏が自民党総裁に就任すると、市場では積極財政や成長戦略への期待が高まり、「高市トレード」と呼ばれる株高・円安の動きが急速に進行しました。月半ばにかけては、公明党の連立離脱報道が伝わり、政局不安が広がりました。さらに、米国による対中追加関税発表とそれに対する中国の報復措置が加わり、リスクオフムードが強まったことで、日経平均株価は一時急落しました。その後、一転して日本維新の会との連立協議入り報道を受けて政局の不透明感が後退し、米SOX指数(フィラデルフィア半導体株指数)の上昇も追い風となり、相場は反発に転じました。

月後半には、米中貿易摩擦の再燃や米地銀の信用不安が断続的な重荷となり、短期的な過熱感から一時的な調整局面もみられたものの、20日に自民党と日本維新の会が正式に連立合意に至り、高市新政権の誕生を受けて政策期待が一段と高まったことから市場は再び上昇基調となりました。

月末にかけては、FOMC(米連邦公開市場委員会)で予想通り0.25%の利下げを決定した一方、FRB(米連邦準備制度理事会)議長の発言を受けて12月の追加利下げ観測は後退しました。また、日銀の金融政策決定会合では利上げが見送られ、追加利上げに慎重な姿勢が示されたことで円安基調が継続しました。さらに、米中協議の進展や中国によるレアアース輸出規制延期が好感され、リスク選好姿勢が一段と強まりました。こうした環境下で、アドバンテストの好決算やレーザーテックの大幅株高など、AI(人工知能)・半導体関連株が連日上昇し、日経平均株価も連日で史上最高値を更新しました。結果として、指数間の上昇率の差が広がりながらも、日本株式市場は前月末比で大幅高の水準で10月の取引を終えました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比4.50%上昇しました。韓国市場と台湾市場などが好調に推移した一方、中国市場は軟調に推移しました。パフォーマンスが好調だった要因は、テクノロジーセクターの上昇基調が続いたこと、米中両国の貿易関係が改善したこと、金融政策の方向性が支援材料として働いたことにあります。

AI(人工知能)インフラ投資と半導体需要をめぐる投資意欲の高まりが続いたことが、半導体関連銘柄を新たな高値に押し上げました。韓国では、Samsung Electronics社とSK hynix社が、メモリーチップ、特にAIアクセラレーターやデータセンターで使用される広帯域メモリ(HBM)の好調な需要を背景に、第3四半期の堅調な業績と見通しを示し、韓国のKOSPI(韓国総合株価指数)の上昇に大きく寄与しました。また、Taiwan Semiconductor Manufacturing Company社(台湾)も第3四半期の純利益は前年同期比39%増となり、AI主導で幅広い用途の需要が今後数年間は高水準を維持するという見方から、2025年の売上高見通しを上方修正しました。

当月初旬、中国がレアアースの輸出規制を大幅に強化すると発表したことで、米中両国の貿易をめぐる緊張が高まりました。しかし米国のトランプ大統領と中国の習近平国家主席が韓国で開催されたアジア太平洋経済協力会議(APEC)首脳会議で会談し、これ以上の関係悪化を避け、「1年間休戦」することで合意しました。両国はさらに、対話を継続して双方の溝を埋めていくことでも合意しました。

ASEAN市場では、インドネシアの消費者心理が引き続き弱含みました。Telkom Indonesia社(インドネシア)は決算報告の中で、消費者信頼感が低迷しており、特に中間所得層でその傾向が高いと指摘しました。タイとカンボジアの国境紛争は沈静化した模様ですが、タイは引き続き観光客の減少や個人消費の低迷といった課題に直面しています。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐6.16%の上昇となり、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同8.62%の上昇を2.46%下回りました。

セクター別では、情報技術セクター、資本財・サービスセクターなどがプラスに寄与した⼀⽅、生活必需品セクター、ヘルスケアセクターなどがマイナスに影響しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、ソフトバンクグループ(電気通信サービス)、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)などでした。⼀⽅、マイナスに影響した銘柄は、Samyang Foods(韓国/食品・飲料・タバコ)、WuXi AppTec(中国/医薬品・バイオテクノロジー・ライフサイエンス)、PUM-TECH KOREA(韓国/素材)などでした。

当ファンドは優良企業を重視する投資家として、強固で持続性のある事業基盤を有する銘柄を探し求めています。優良企業は景気変動の影響を受けにくい事業であるべきと考えられており、主には生活必需品やヘルスケアなどの景気の影響が少ない業界の企業がその代表例とみなされています。しかしながら、当ファンドはそうした見方とは違った考え方を持っています。当ファンドが考える「優良企業」とは、景気循環全体を通じて投下資本に対して適正なリターンを生み出せる企業です。利益率は非常に高い時期があればかなり低い時期もあるでしょうが、平均的に見て健全な水準を維持できることが重要です。例えばTaiwan Semiconductor Manufacturing Company社(台湾)やNVIDIA社(米国)が優良企業であることに異論を唱える人はまずいないと思いますが、両社はいずれも景気循環銘柄です。直近の下降サイクルである2023年1月期では、NVIDIA社の純利益は前年同期比で35%減少し、株価は最高値から60%以上下落しています。したがって、景気循環銘柄であっても、景気サイクル全体を通じて高い資本利益率を実現し、キャッシュを潤沢に創出できるのであれば投資対象として問題はないと考えています。この考え方は当ファンドと他の優良企業重視型投資家の一線を画するもので、そうした投資家の中には優良企業をより厳格に定義している向きもあるかもしれません(より厳格に定義すること自体に問題はありませんが、一長一短があります)。

また、景気循環の影響を受けやすい業界に属する銘柄は比較的業績の振幅が大きいため、柔軟に投資機会を捉える余地があるというメリットもあります。例えば、当ファンドは2022年9月にSamsung Electronics社(韓国)に投資を開始し(2022年10月の運用コメントを参照)、2024年中頃に売却しました。しかしメモリ(HBM、汎用DRAM、NANDを問わず)がまもなく全面的な上昇サイクルに入るという見方から、先日、組み入れを再開しました。

もう一つの例として、表面的には当ファンドの優良企業を重視する投資哲学と矛盾するように見えるかもしれませんが、アジア最大の時価総額を誇る鉱山会社、Zijin Mining Group(中国/素材、以下「Zijin」)があります。一般的に、コモディティ関連企業は優良企業であるはずがないという思い込みがありますが、優良企業を重視する投資家の多くが尊敬しているウォーレン・バフェット氏は、過去複数回石油会社へ投資しています。2025年5月の運用コメントで述べたように、同氏の投資に対する姿勢は非常に柔軟なので、当ファンドもコモディティ企業に対する視点を改める必要があると考えています。コモディティ企業は価格が高水準にある局面では高い資本収益率を実現できます。コモディティ価格を短期的に予測することはほぼ不可能ですが、中長期的観点では合理的な価格レンジを推定することが可能だと考えます。一般的指標となるのは「限界費用」、つまり生産者が供給量を拡大する際にかかる費用です。石油を例にとると、米国のシェールオイルの生産費は1バレルあたり60~70米ドルほどとされています。原油価格がそれを大幅に上回れば、企業は増産して供給量を増やし、価格を下げることができます。価格がそれを大幅に下回れば、多くの企業が生産を中止し、供給を減らして価格を引き上げます。

金属

Zijinは幅広い金属の生産と取引を手がける鉱山会社です。主な取り扱い品目は金と銅で、それぞれ粗利益の40%強を占め、残りを亜鉛、銀、リチウムなどが占めています。したがって、同社の今後の鍵を握っているのは金と銅の動向です。当ファンドはどちらについても見通しは明るいと考えています。

金は現在、各国中央銀行による買い増しや、先進国政府の財政リスク上昇に対するヘッジ需要の高まりという2つの要因から、相場が上昇しています。石油と異なり、金は消費によって目減りするものではなく、これまで採掘された金の大半は依然として流通しています。年間の新規採掘量は既存供給の約1.5%に過ぎず、供給が極めて非弾力的であるため、需要が価格の主な決定要因となります。現在の需要は旺盛で、今後も堅調に推移する見通しです。

銅は送電に不可欠な工業用金属です。再生可能エネルギー、電気自動車(EV)、人工知能(AI)などに関連する電力インフラ投資が進む中で、銅の需要も拡大しています。防衛などその他産業でも消費量が拡大し、需要拡大の一因となっています。そうした要因は、長期的には中国の建設需要の減退を十分に補うと見ています。一方で、主要銅鉱山の枯渇が進み、銅の供給量は低下しています。さらに供給量の拡大に欠かせない採掘のコストも上昇しています。また、銅鉱山の新規開発には通常7年から8年を要するため、銅価格の上昇に即応することは困難です。価格抑制要因としては、価格が一定水準以上に上昇すれば銅スクラップが解決策となり得ることや、用途によってはアルミニウムが銅の代替となり得ることなどが挙げられます。ただし抑制要因が働いたとしても、銅価格は長期的に底堅く推移すると考えます。

アジア最大の鉱山会社

金属価格は企業の今後にとって重要ですが、当ファンドは企業分析に重点を置いています。銅や金を生産する鉱山会社は世界中に多数存在しますが、Zijinが世界的な鉱山会社の中でも傑出していると考える理由は以下の通りです。

- 生産コストの低さ

- 大規模かつ多角的な事業構造

- 有機的成長と優れたM&A実績

- 株主還元の拡大余地

- 生産コストの低さ

コモディティ企業であるからには、競争優位性の決め手となるのはコストの低さです。コストが低いとコモディティ価格が低迷しても会社の利益を維持することができるので、当ファンドはこれを投資基準として重視しています。同社の銅におけるC1コスト(金属を生産する際の直接的な現金コストを測定したもの)は、試算方法によって異なりますが、推定で概ね20~30パーセンタイル(低いほど同業他社と比較してコストが低い)です。金については、同社の総維持コスト(ASIC)は推定20パーセンタイルを下回っています。これは同業他社より利益率が高く、価格低迷に対する耐久力が高いことを意味します。同社は上場後20年以上が経過していますが、一度も年間赤字を出したことがありません。

低コストの背景には、優良鉱山の発掘力に加え、厳格なコスト管理能力があります。同社はまず中国において低品位金山の開発を手がけ、独自の業務運営能力を構築し、他社の追随できないコストとスピードで低品位金山を開発してきました。 - 大規模かつ多角的な事業構造

小規模鉱山会社でも低コスト鉱山であれば複数所有することが可能ですが、それだけでは持続的な事業基盤とは言えません。鉱山は新興国に所在することが多く、政治的リスクが高い場合があり、政府が様々な理由で鉱山を突然閉鎖することも珍しくありません。例えばカナダの鉱山会社First Quantum Minerals社は、2023年秋に環境保護団体の抗議と税金問題を受け、Cobre Panama銅山を閉鎖しました。この鉱山は同社の銅生産量のおよそ半分を占めていたため、同社株価は2か月で30ドル台から10ドル台に下落しました。この例のように鉱業は根本的にリスクが高い事業なので、多角化が欠かせません。

Zijinが保有する銅資源は膨大で、同社は銅生産量で世界の5位以内に入っています。2024年時点で同社最大の銅鉱山はコンゴ民主共和国のKamoa-Kakula銅山で、銅生産量の約22%を占めていました。売上総利益のおよそ40%以上が銅によるものであることから、同銅山が売上総利益に占める割合は約10%に達していた模様です。また、最大の金鉱山はオーストラリアのNorton金山で、金生産量の約13%を占め、売上総利益に占める割合は1桁台半ばであった思われます。 - 有機的成長と優れたM&A実績

高品位鉱石は世界中で枯渇しているため、採掘開始から長年が経過した銅鉱山の大半で、もはや生産量の拡大が望めません。世界大手銅山会社のうちの2社、Southern Copper社(メキシコ)とFreeport-McMoRan社(米国)は、過去10年間にわたって銅の生産量がほぼ横ばいでした。一方で、Zijinは有機的に成長しています。同社は2023年から2028年にかけて銅生産量を大幅に拡大するという目標を掲げ、既存鉱山でそれを実現できるとしています。同社はKamoa-Kakula銅山のように採掘開始から間もなく、生産量拡大の余地がある鉱山を保有している一方で、低品位鉱山の運営能力を高め、さらに自ら資源探査に乗り出して、新規資源の探査能力を培ってきました。2024年には自社探査を通じて獲得した資源の割合が銅で47%、金で50%に達しました。こうした取り組みによって、同社は有機的成長を実現する能力を身につけたのです。

同社はM&Aでも優れた実績を有しています。例えば、Kamoa-Kakula銅山を買収したのは銅価格が大幅に低迷していた2015年末でした。しかし同社が優れたコンソリデーターとして不動の地位を獲得できたのは、なによりも低品位鉱山の開発能力と自社探査能力が優れていたからです。過去に買収したプロジェクトの多くで、プロジェクトの総資源量が買収時の試算より大幅に増加しています。例えば中国の巨龍鉱山はZijinが買収した2020年時点で確認済み銅資源埋蔵量が1,040万トンとされていました。ところが2024年にZijinが探査を実施したところ、総埋蔵量は2,588万トンに達することが判明しました。この探鉱能力が、他社には見えない資産を見抜く力となり、M&Aにおける構造的な優位性をもたらしています。 - 株主還元の拡大強化余地

鉱業はきわめて資本集約的な産業で、大手鉱山会社の多くが借り入れによる資金調達を行っています。Zijinも例外ではありません。しかし、BHP Group社(オーストラリア)やRio Tinto社(英国)のように事業基盤が盤石な鉱山会社の多くはフリーキャッシュフローを潤沢に生成していますが、Zijinのフリーキャッシュフローはごくわずかに留まっています。これは同社がM&Aを積極的に実施し、設備投資を増やして生産量を有機的に拡大したためです。大型M&Aが一巡すれば、フリーキャッシュフローは黒字化に転じる見通しです。現在の配当性向は約30%ですが、キャッシュフローが健全化すれば改善の余地は大きいというのが当ファンドの見方です。例えば中国の国営石油大手であるPetroChina社の配当性向は約50%ですが、2013年から2015年にかけて、Zijinの配当性向は70%を上回っていました。

住友金属鉱山との比較

当ファンドの強みは、日本を含むアジア全域に投資できることです。そこで日本企業とアジア企業を比較してみました。日本で銅と金を扱っている大手鉱山会社の住友金属鉱山は、Zijinと近い企業のように見受けられます。しかし、実際には規模・収益性・成長性・多角化のいずれにおいてもZijinは住友金属鉱山をはるかに上回っています。

*別段の記載がない限り、Zijinのデータは2024年12月期、住友金属鉱山のデータは2025年3月期をもとに記載。

投資対象を日本株式のみとしているファンドの場合、銅と金をテーマに投資するなら住友金属鉱山しか選択肢はありませんが、当ファンドは、日本を含むアジア全域を投資対象としているため、はるかに優良な中国の代替銘柄を組み入れることができるのです。

2025年9月の運用コメント

株式市場の状況

<⽇本の株式市場>

2025年9月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比2.98%上昇、日経平均株価は同5.18%上昇いたしました。

月前半は、Alibaba Group Holding社(中国)による新AI(人工知能)チップ発表をきっかけに米中の技術競争激化が意識され、米国のAI関連株が軟調となり、日本株式市場でもハイテク株中心に下落いたしました。その後、トランプ米大統領が日米間の自動車関税引き下げを盛り込んだ大統領令に署名したことが安心感につながり、相場は持ち直しました。

月半ばにかけては、米国雇用統計が市場予想を下回り、FRB(米連邦準備制度理事会)の利下げ観測が高まったことや、石破茂首相の辞任表明を受けて次期政権への政策期待から日本株式市場は上昇しました。米国株式市場では半導体やAI関連銘柄が市場を牽引し、日本株式市場でも関連株の物色が広がったほか、その他幅広い銘柄に買いが波及しました。日経平均株価やTOPIXは高値更新を続け、相場上昇のモメンタムが継続しました。

月後半は、FOMC(米連邦公開市場委員会)で利下げ再開の決定と年内の継続的な利下げ見通しが示されました。翌日の日銀金融政策決定会合では、政策金利は据え置かれたものの2名の審議委員が利上げを提案し10月の利上げ確率が上昇した他、保有するETF(上場投資信託)の売却を決定したことで指数が一時急落しましたが、売りが一服すると下げ幅を縮め、相場は底堅さを維持しました。

月末にかけては、米国経済指標が堅調だったことから米国の積極的な利下げ期待が後退し、米国株が反落した流れが波及した他、自民党総裁選を控えていることなども重なって日本株式市場は軟調に推移しましたが、月全体としては前月末対比大幅高の水準で当月の取引を終えました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比6.84%上昇しました。国別で見ると、韓国、中国、台湾などが上昇した一方、フィリピンなどは下落しました。韓国のKOSPI(韓国総合株価指数)は前月末比7.49%上昇し、前年末比では42.72%上昇しました。中でも上昇幅が大きかったのがSamsung Electronics社(韓国)で、同社の広帯域メモリ(HBM)がNVIDIA社(米国)の認証試験に合格したと報じられたことが、大幅な再評価につながりました。また、AI投資関連の拡大を背景に、NAND型及びDRAM型メモリに対する世界的な需要が引き続き堅調であることも、投資家が同銘柄を好感する要因となりました。

AI投資の加速は様々な分野に表れています。Taiwan Semiconductor Manufacturing Company社(台湾、以下「TSMC」)は2025年の売上高について30%程度を見込み、2025年中に380~420億米ドルの設備投資を行い、チップ需要の急増に対応する意向を改めて示しました。Alibaba Group Holding社(中国)は最新型のAI言語モデルを公開、NVIDIA社と「フィジカルAI」の強化に向けて戦略的提携を行うと発表し、今後3年間でAI関連インフラに530億米ドルを投資すると明言しました。当月、Samsung Electronics社は前月末比20.4%、TSMCは同12.5%、Alibaba Group Holding社は同53.0%、それぞれ上昇しました。

一方、その他のアジア市場は相対的に軟調でした。インドのITサービスセクターでは、米国がH-1Bビザ(特殊技能を有する外国人向けの就労ビザ)制度を刷新、新規申請に必要な手数料を現在の最低1,000ドル程度から10万米ドルに引き上げると発表したことを受け、株価が下落しました。現在、H-1Bビザ保有者は70%以上がインド人であり、この政策変更は長期的な業績への影響は限定的とみられるものの、短期的には人件費調整などに伴う利益率の不確実性を生じさせました。

ASEAN諸国では、タイの新政権が施政方針を発表し、国内消費の活性化、中小企業支援、観光客誘致、AIやEV(電気自動車)産業への投資に取り組む姿勢を示しました。しかし新政権は4か月以内に議会を解散して総選挙を行う予定で、政策の持続性に懸念が高まっています。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐5.20%の上昇となり、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同5.97%の上昇を0.77%下回りました。

セクター別では、資本財・サービスセクター、情報技術セクターなどがプラスに寄与した⼀⽅、生活必需品セクターがマイナスに影響しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Contemporary Amperex Technology(中国/資本財)、Zijin Mining Group(中国/素材)などでした。⼀⽅、マイナスに影響した銘柄は、Pop Mart International Group(中国/一般消費財・サービス流通・小売り)、サンリオ(一般消費財・サービス流通・小売り)、富士通(ソフトウェア・サービス)などでした。

当月、中国の大手eコマース(電子商取引)プラットフォームでクラウドベンダー企業でもあるAlibaba Group Holding(中国/⼀般消費財・サービス流通・⼩売り、以下「Alibaba」)を再度組み入れました。当ファンドは長らく同社を前向きには評価しておらず、特にTencent Holdings(中国/メディア・娯楽、以下「Tencent」)と比較すると有望性に乏しいと考えていたため、これは異例のことです。ちょうど3年前にあたる2022年9月の運用コメントでTencentの株価がまもなく底を打つと予測しました。実際に、同社株価は翌月の2022年10月に底を打ち、その後3年間でおよそ250%上昇しました。Alibabaの株価もすでに底を打っているとみられますが、まだ回復の初期段階にあると考えています。地政学的リスクや規制面の観点でよほど特別な出来事が発生しなければ、Tencentと同様に長期保有をする方針です。

業績悪化の背景

ここでひとつ、明確にしておくべきことがあります。多くの人はAlibabaの業績が2021年以降に悪化したのは、中国政府によるAnt Group社(中国)の取り締まりが原因だとは考えていますが、それは主たる要因ではなかったというのが当ファンドの考えです。同社にとって問題なのは規制ではなく、競争の激化です。中国市場における過度な競争は構造的な問題であり、当ファンドが常にTencentを優先的に組み入れ、現在も主要組入銘柄となっているのもそのためです。

Tencentの主力事業であるゲーム事業には、有力な競合先がNetEase社(中国)1社しかありません。同社は収益性を最重視する企業で、積極的に競争を仕掛けてくるような相手ではありません。また、バーチャルアイテムの価格を下げてもゲームのユーザー数は増えないことから、ゲーム事業で何より重要なのはより優れたゲームを開発することであって、他の分野のように価格を下げることではありません。したがって、Tencentの競争環境は非常に健全だと考えています。

対して、Alibabaが置かれた状況は全く異なります。2017年から2018年にかけて、Alibabaの主要な競合先はJD.com社(中国、以下「JD.com」)しかなく、しかもAlibabaの方が優位に立っていました。しかし2021年から2022年にかけて、PDD Holdings社(以下「Pinduoduo」)、Douyin Group社(以下「Douyin」)、Kuaishou Technology社(以下「Kuaishou」)が参入し、主要な競合先は1社から4社に増えました。そのため、Alibabaが運営する「Taobao」と「Tmall」の市場シェア合計は、2021年の推定50%から2024年には同34%に低下しました。ただし市場首位の地位は保っています。一方、新規参入組(Pinduoduo、Douyin、Kuaishou)の市場シェアは同期間に合計28%から46%(Pinduoduoが20%、Douyinが20%、Kuaishouが6%)に伸びました。

当ファンドでは、規制面の問題は経営陣の注意が競争熾烈化への対処に振り向けられるきっかけとなっただけで、Alibabaの業績が悪化した主要因ではないとみています。PinduoduoとDouyin、Kuaishouが参入したのは、Alibabaが初期段階で守りきれなかった2つの未開拓市場です。Pinduoduoが重視したのはきわめて安価なノーブランド商品と中低所得者層のユーザーで、当時はAlibabaが積極的に参入するには収益性が十分ではありませんでした。DouyinとKuaishouは当初、ショート動画アプリ(Douyinは中国版TikTok)で、ライブストリーミング(インターネットを通じてリアルタイムで映像や音声を配信・再生する技術)を利用してeコマースに参入しました。ライブストリーミングは、1)売り手が商品の使い方を実演できること、2)売り手が顧客からの質問にリアルタイムで回答できること、3)時間つぶしに利用するユーザーが多いといった複数の点でeコマースに優位性をもたらします。ライブストリーミングの主な欠点は、買い手が売り手の販売戦術に影響されやすく、衝動買いにつながりやすいということです。また、ライブストリーミングを利用したeコマースでは、顧客定着率が比較的低いのが実情です。いずれにせよ、Alibabaは中低所得者層向けでもライブストリーミングでも後れをとっていました。加えてAlibabaは、ローカルサービス(フードデリバリー)ではMeituan社(中国、以下「Meituan」)に、グローバルマーケットでは当ファンドの組入銘柄であるSea(シンガポール/メディア・娯楽)やTikTokに先を越されていました。そして2021年から2023年にかけて、グループCEO、会長、主要事業部門の責任者に至るまで、経営陣が大幅に入れ替わりました。中国のeコマース最大手であるAlibabaは、手元の切り札を見誤ったことになります。

成長軌道への回帰

Alibabaの主力事業であるeコマース事業は、数四半期前から既に安定化の兆しを見せていました。2024年第1四半期以降、同社の市場シェアは30%台前半で推移しています。重要なのは、顧客管理収益(販売者に課金される手数料と広告収入)が、複数の収益改善施策の効果で、2024年12月期に流通取引総額の伸びを上回るペースで回復したことです。同時に、eコマースに関して収益性を重視する姿勢を強め、他分野に投資する企業が増えたことから、競争の熾烈度もわずかに低下しました。一方で、ショート動画プラットフォームの限界が見え始めました。ショート動画プラットフォームは商品を顧客に初めて紹介する方法としては優れていますが、リピーターにサービスを提供するプラットフォームとしてTaobaoが不可欠であることを、出店者側が再認識し、シェア拡大の勢いは鈍化しました。Pinduoduoはグローバル事業の「Temu」に重点を移しており、その資金源として国内事業の収益を高く保つ必要があります。さらに今年はJD.comがフードデリバリー事業の強化に乗り出し、Meituanへの対抗姿勢を強めています。フードデリバリーは利用頻度がきわめて高いことから、新規ユーザーを獲得して本業に誘導するための戦略であると考えられます。Alibabaは参入が遅れたものの、現状では意外にも勝ち組に入っています。公式な数字ではありませんが、Alibabaの日次注文数は、7月時点でMeituanの3分の2以上に達したとされ、従前の3分の1から大きく拡大しています。

Alibabaの業績は2021年から2023年にかけて惨憺たるものでしたが、何が変わったのでしょうか。Alibabaは5年前ほど強力ではないにしても、まだ切り札を持っています。組織がようやく安定し、カードの切り方がよくなったことが収益改善の要因であると考えます。現会長で創業者の1人である蔡崇信(ジョセフ・ツァイ)氏とCEOの呉永銘(エディー・ウー)氏が就任したのは2023年9月で、同グループはその後、大規模な組織再編を行いました。その一環として、社内で最も尊敬されている若手経営者の一人である蒋凡(ジャン・ファン)氏をeコマース事業グループ全体のリーダーに昇格させ、また組織の簡素化を進めました。

同社はかつて「1+6+N」体制を採用していて、事業が6部門に分かれ、構造的に分散化されていました。現在では、中国eコマース、国際デジタルコマース、クラウドインテリジェンスという3大部門と非主力事業のみという形に簡素化されています。こうした再編成によって、社内体制は安定しました。ここで重要なのは、かつて別々に事業を営んでいたグループが同じ傘下に入り、シナジー効果によって市場で競争力を高められるようになってきたことです。

当ファンドでは、クイックコマース(注文から配達までがごく短時間で完了するサービス)はAlibabaの牽引力、さらには同社独自の強みになり得ると考えています。中国eコマースとローカルサービス(クイックコマースやフードデリバリーが属していた事業部門)は、組織再編までは別々のグループでしたが、現在は同じグループに属しています。これまで同社のフードデリバリー事業は、主にEle.meアプリとAlipayのミニプログラムを通じて運営されていました。同社は今回、「閃購」というタブを主力アプリであるTaobaoのトップ画面に配置しましたが、これは同事業の戦略的重要性を示すものです。その効果は同社の市場シェアが伸びたのをみれば火を見るより明らかです。さらに重要なのは、フードデリバリーとクイックコマースが主力のコマース事業にシナジー効果をもたらすということです。2026年3月期第1四半期決算説明会における同社経営陣のコメントを要約すると以下の通りです。

- クイックコマースの月次アクティブユーザー数が前月に3億人に達した(Meituanに迫る数字と考えられる)

- クイックコマースの寄与で前月にTaobaoアプリの日次アクティブユーザー数が20%増加した

- クイックコマースの利用頻度の高さが寄与し、ユーザー1人当たり平均購入日数が大幅に増加した

- トラフィックが増加したことで、広告収入と顧客管理収入の増加が見込める

- クイックコマースによってユーザーのエンゲージメントが高まったことで、販促およびマーケティング費用を削減できる

- 会社としてはこの傾向が続くと予想している

同社はさらに、自社ローカルサービスの「Amap」への組み込みを強化すると発表しました。Amapは中国最大の地図アプリで、同社が保有するもうひとつの優良資産です。クイックコマースと主力事業のシナジー効果を発揮できれば、同社はクイックコマース事業を手がけていないPinduoduoやDouyin、Kuaishouなど新規参入組に対する優位性を取り戻すことができると考えます。

当ファンドは引き続きAlibabaの事業を注視していきますが、同社は正常な軌道に戻っていると考えています。Alibabaの主力事業は全般的に成長軌道に戻り、クイックコマース投資がまだ収益性改善に寄与していなかった2025年3月期から今後5年間で、セグメント調整後EBITA(利息・税引・無形固定資産減価償却前の当期純利益)の年平均成長率は最低でも5%に達する見通しです(当ファンドの考えでは控えめな数字)。さらに国際事業は黒字化し、クラウド事業も急成長を続ける見込みです。こうした点を総合すると、グループ調整後EBITAの年平均成長率は10%台前半に達するでしょう。加えて、同社は自社株買いを続けて発行済み株式総数を減らし、10%台半ばのEPS(一株当たり純利益)成長率を実現すると考えられます。

したがって今後、同社がクイックコマース、フードデリバリー事業とローカルサービス事業で確固たる地位を築くことに成功すれば、既存事業のeコマースからクイックコマースとフードデリバリー、ローカルサービスにまで広がる事業を大規模に展開し、消費者の日常的ニーズをもれなく充足できる中国で唯一の企業へと脱皮できるということになります。また、将来的には有料会員サービスのバンドルなどを通じてエンゲージメントを強化し、さらなるシナジー効果を生み出すこともできると考えています。

Tencentの辿った道も同じ

Alibabaの有望性に対する自信は、同社がTencentと同じ軌跡を辿るのではないかという考えにも由来しています。2018年から2019年にかけて、Tencentは2つの大問題に直面しました。それは、未成年者保護に関する規制が強化され、業界全体で新規ゲームのライセンス承認が停止されたことや、ショート動画が台頭し(DouyinとKuaishou)、Tencentが完全に乗り遅れたことです。

同社は当時、主力事業における利益確保に注力する一方、様々な投資先(JD.com、Pinduoduo、Meituan、Seaも含む)に資金を投じ、事業展開をその投資先に任せていました。しかし、ショート動画の台頭によって同社の主要メディア資産の利用時間が激減し、広告事業の大幅な減速を招きました。同社のショート動画に対する取り組みは完全に失敗し、士気が低下しました。その後2020年になって、初めて主要資産であるWeChatにショート動画を導入し、WeChat動画アカウントを立ち上げました。コロナ禍の影響で厳しい事業環境が続きましたが、2023年には動画アカウントが軌道に乗り始めました。他は2022年9月の運用コメントに要約してあります。

両社の類似点は2つあります。

- TencentとAlibabaがいずれも、優良資産の有効活用を通じて次なる重要セグメントの成長を促進し、それによって生まれたシナジー効果を優良資産に返す取り組みを始めたこと。

- 組織としての自信を取り戻したこと。両社はいずれも手元に切り札をもっていたにもかかわらず、うまく使いこなせておらず、自信が回復したことで使いこなせるようになったこと。

今回はクラウドとAIビジネスについて触れていませんが、Alibabaの全貌を一度で伝えるのは困難なので、次回以降でさらに詳しくお伝えします。

中国の規制環境

中国の規制環境は国外にいる人の多くが懸念を感じていますが、国外から情勢を眺めている人が見落としがちなのは、中国では規制環境に周期性があるという点です。今のようにマクロ環境が弱含んでいる時、中国政府は緩和的な政策をとる傾向があります。民間部門に経済を支えてもらう必要があることが明らかだからです。政策の支援があれば、対中投資のリスクは国外から情勢を眺めている人の多くが考えているよりかなり小さいものになります。

習近平主席は今年2月、民間企業の経営者と異例の公開会談を行いました。Alibaba創業者の馬雲(ジャック・マー)氏も出席し、習主席と握手を交わしました。これはきわめて心強いシグナルです。民間の企業家が政府の重要な目標を理解し、それに従う限り、規制環境は比較的穏やかなものになると考えられるからです。

当ファンドの中国・香港銘柄の組入比率は2025年2月に合計20%を上回り、現在もその水準を保っています。現時点では、当ファンドは中国と香港に関して引き続き比較的ポジティブな見方をしています。

2025年8月の運用コメント

株式市場の状況

<⽇本の株式市場>

2025年8月、日本株式市場の代表的な指数であるTOPIX(配当込み)は前月末比で4.52%上昇、日経平均株価も同4.01%の上昇となりました。

月前半は、米国の雇用統計で非農業部門雇用者数が市場予想を下回り、労働市場の軟化が意識されたことで米国株が急落しました。その影響を受けて日経平均株価も急落し、一時4万円を割り込む場面もありましたが、雇用統計の弱さが米国利下げ期待を高め、世界的な株高を誘発しました。加えて、国内では主要企業の好決算により企業業績の底堅さが再認識され、日本株式市場は一段と騰勢を強める展開となりました。こうした強い上昇基調のなか、月半ばにはトランプ米大統領が対中相互関税の一部を再び90日間延期すると発表し、投資家心理に安心感を与えたことから株式市場は続伸し、日経平均株価は連日史上最高値を更新しました。

その後、月後半にかけてはジャクソンホール会議を控え様子見ムードが広がり、利益確定売りも重なって調整色が優勢となりました。ジャクソンホール会議では、米連邦準備制度理事会(FRB)のパウエル議長の講演が9月の利下げ観測を一段と強めるものとなったほか、米国のNVIDIA社が中国向け輸出に関する不安を残しつつも堅調な決算を発表したことも市場を支え、米国株式市場は堅調に推移し、日本株式市場も底堅い動きを見せ、前月末比で大幅高となって当月を終えました。

<アジアの株式市場>

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比1.29%上昇しました。国別で見ると、シンガポール、中国などが上昇した一方、インド、韓国などは下落しました。当月、中国の上海総合指数は10年ぶりの高値に達しました。一方、インドは、米国から50%という想定外の懲罰的関税を課されたことで、市場が低迷しました。

中国市場が上昇したのは、素材セクターと情報技術セクターが好調なパフォーマンスを記録したことによるものです。中国政府の「反内巻政策(中国国内における過度な価格競争や生産過剰の抑制を目指す政策)」によって景気循環銘柄の株価が押し上げられ、AI(人工知能)やロボット関連への設備投資の勢いが底堅かったことが、テクノロジーセクターの株価上昇要因となりました。さらに、香港市場はストックコネクト制度(上海証券取引所と香港証券取引所の相互間で行われる人民元建て上場株式の取引)により、中国本土から記録的な資金が流入したことも追い風となりました。これは中国本土の投資家が香港の上場株式に高い関心を持っていることを示しています。

一方、インド市場では、トランプ米大統領がインドのロシア産石油購入について、インドに対し25%の追加関税を課すという予想外の発表を行ったことで、株価が急落しました。この措置により、インドの対米輸出に課せられる関税率は当月後半から最大50%に拡大しました。これによりインドは他のアジア諸国より不利な立場に置かれ、主要輸出セクター、とりわけ繊維・衣料、資本財、宝石・宝飾品などに影響が及ぶ見通しです。

インドネシアでは当月後半に主要都市で国会議員の住宅手当の引き上げに対する抗議デモが発生しましたが、これは生活費の上昇と所得格差の拡大に対する国民の不満が高まっていることを示しています。この事態を受けて、プラボウォ大統領は議員手当を一部見直すと発表し、国民感情の鎮静化と市場の信頼回復に努めています。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐4.90%の上昇となり、参考指数であるMSCI AC Asia Index(円ベース・配当込み)の同0.69%の上昇を4.21%上回りました。

セクター別では、一般消費財・サービスセクター、コミュニケーション・サービスセクターなどがプラスに寄与した⼀⽅、情報技術セクター、ヘルスケアセクターがマイナスに影響しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、ソフトバンクグループ(電気通信サービス)、ヨネックス(耐久消費財・アパレル)、サンリオ(一般消費財・サービス流通・小売り)などでした。⼀⽅、マイナスに影響した銘柄は、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、GDS Holdings(中国/ソフトウェア・サービス)、日立製作所(資本財)などでした。

当月、当ファンドは好調なパフォーマンスを記録しました。これは、ソフトバンクグループ、サンリオ、Pop Mart International Group(中国/一般消費財・サービス流通・小売り)、ヨネックス、Sea(シンガポール/メディア・娯楽)といった好決算を発表した企業が牽引したことによるものです。しかしそうしたモメンタム株の上昇があまりにも急激だったため、これを機会に利益を確定し、組入比率を引き下げました。とはいえ、当ファンドは当該銘柄の長期的有望性は変わらないと考えており、保有は続けていく予定です。