スパークス・新・国際優良アジア株ファンド

(愛称:アジア厳選投資)

- NISA成長投資枠対象ファンド

- 日経新聞掲載名

- アジア厳選

- 分類

- 追加型投信/海外/株式

- 設定日

- 決算日

- 毎年5月25日

基準日:2026.08.06

- 基準価額

- 23,037円

- 前日比

-

+737円

+3.3% - 純資産総額

- 6.6億円

- 分配金情報(税引前)

- 0円

- 交付目論見書(1.9 MB)

- 請求目論見書(3.0 MB)

- 月次報告書 (490.6 KB)

- 交付運用報告書(682.1 KB)

- 運用報告書(全体版)(781.7 KB)

- 当ファンドは、NISAの「成長投資枠(特定非課税管理勘定)」の対象ですが、販売会社により取扱いが異なる場合があります。詳しくは、販売会社にお問い合わせください。

基準価額推移

分配金実績

決算頻度:1回/年

- 設定来合計

- 0円

- 直近12期計

- 0円

分配金実績一覧

- 2026年05月25日

- 0円

- 2025年05月26日

- 0円

- 2024年05月27日

- 0円

- 2023年05月25日

- 0円

- 2022年05月25日

- 0円

- 2021年05月25日

- 0円

- 2020年05月25日

- 0円

- 2019年05月27日

- 0円

- 2018年05月25日

- 0円

- 上記以前の分配金については、「選択した期間のデータをダウンロード」ボタンからご確認いただけます。

月次報告書

2026年

2025年

- 12月(486.4 KB)

- 11月(478.2 KB)

- 10月(487.1 KB)

- 9月(485.4 KB)

- 8月(483.5 KB)

- 7月(499.4 KB)

- 6月(523.7 KB)

- 5月(515.6 KB)

- 4月(521.5 KB)

- 3月(520.8 KB)

- 2月(525.4 KB)

- 1月(501.5 KB)

2024年

- 12月(519.1 KB)

- 11月(522.9 KB)

- 10月(496.1 KB)

- 9月(574.1 KB)

- 8月(510.3 KB)

- 7月(509.7 KB)

- 6月(510.8 KB)

- 5月(511.9 KB)

- 4月(501.0 KB)

- 3月(508.5 KB)

- 2月(517.7 KB)

- 1月(522.2 KB)

2023年

- 12月(561.8 KB)

- 11月(533.0 KB)

- 10月(532.8 KB)

- 9月(504.8 KB)

- 8月(483.8 KB)

- 7月(502.2 KB)

- 6月(593.8 KB)

- 5月(579.8 KB)

- 4月(583.1 KB)

- 3月(612.7 KB)

- 2月(618.4 KB)

- 1月(587.0 KB)

2022年

- 12月(583.8 KB)

- 11月(611.2 KB)

- 10月(661.6 KB)

- 9月(641.8 KB)

- 8月(613.1 KB)

- 7月(608.4 KB)

- 6月(607.6 KB)

- 5月(604.9 KB)

- 4月(598.7 KB)

- 3月(638.9 KB)

- 2月(658.5 KB)

- 1月(716.7 KB)

2021年

- 12月(632.4 KB)

- 11月(622.9 KB)

- 10月(643.8 KB)

- 9月(645.4 KB)

- 8月(618.3 KB)

- 7月(618.8 KB)

- 6月(641.4 KB)

- 5月(662.0 KB)

- 4月(631.0 KB)

- 3月(705.9 KB)

- 2月(922.8 KB)

- 1月(716.8 KB)

2020年

- 12月(724.6 KB)

- 11月(913.7 KB)

- 10月(712.6 KB)

- 9月(920.1 KB)

- 8月(917.1 KB)

- 7月(901.4 KB)

- 6月(712.1 KB)

- 5月(704.3 KB)

- 4月(706.2 KB)

- 3月(711.9 KB)

- 2月(710.4 KB)

- 1月(884.3 KB)

2019年

- 12月(899.2 KB)

- 11月(690.1 KB)

- 10月(842.4 KB)

- 9月(829.6 KB)

- 8月(701.9 KB)

- 7月(613.1 KB)

- 6月(580.8 KB)

- 5月(653.3 KB)

- 4月(584.6 KB)

- 3月(818.7 KB)

- 2月(613.2 KB)

- 1月(610.1 KB)

2018年

- 12月(603.7 KB)

- 11月(601.9 KB)

- 10月(592.4 KB)

- 9月(604.5 KB)

- 8月(600.1 KB)

- 7月(607.4 KB)

- 6月(596.7 KB)

- 5月(620.9 KB)

- 4月(612.6 KB)

- 3月(579.4 KB)

- 2月(610.6 KB)

- 1月(613.0 KB)

2017年

- 発表年

- キーワード検索

「」の検索結果

2026年6月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前⽉末⽐1.3%下落しました。主にMSCI Philippines Index、MSCI Singapore Index、MSCI Korea Indexが上昇し、MSCI Indonesia Index、MSCI Hong Kong Index、MSCI China Indexは出遅れました。米国とイランの和平交渉は意見の相違から度々中断しているものの、建設的な方向へと進捗している模様です。原油価格の下落とホルムズ海峡の航行再開に伴って石油と関連商品の価格は落ち着きを見せ、アジアの資源輸入国に対するマクロ的な圧力は多少和らぎました。

韓国市場は引き続き堅調なリターンを記録しましたが、ボラティリティは大幅に高まり、当月中2度にわたってサーキットブレーカーが発動されました。こうした変動の要因は、月前半にAI(人工知能)関連株が世界的に急落したこと、韓国のSK hynix社およびSamsung Electronics社に連動するAI銘柄関連ETFに関して、レバレッジの高さと取引状況に関する懸念が高まったことにあります。しかしながら、月末にかけてはAI需要によって企業業績の見通しが良好であることや主要テクノロジー銘柄のバリュエーションが依然割安であることが投資家にとって引き続き安心材料となり、同国市場は回復しました。

中国および香港市場は、国内消費の悪化や不動産市場の低迷を背景に、当月も引き続き軟調に推移しました。ただし、中国のAIハードウェア・半導体関連企業が引き続き力強い上昇基調を見せたことは好材料です。中国本土の投資家は資金の充当先を中国本土の大手AI銘柄や半導体銘柄へとシフトし、香港に上場する中国のインターネットプラットフォーム、例えばAlibaba Group Holding社やTencent Holdings社のように、依然として政策・規制動向の影響を受けやすく、加えてAI分野を中心とした大規模な設備投資負担が高まっている企業への投資を縮小しています。

インドネシア市場は年初来パフォーマンスがアジアの中で最も不振な部類に入りますが、これは米国の指数算出会社であるMSCI社から投資の適格性に関する警告を受け、新興国市場からフロンティア市場へ格下げされる可能性が出てきたことで、海外資金が大量に流出し、ボラティリティが高まったためです。規制当局は浮動株比率の引き上げと透明性向上に向けた改革を推進していますが、MSCI社は正式決定を11月に先送りしたため、格下げのリスクが引き続き懸念材料となっています。同時にイラン情勢に由来する原油価格上昇リスクとルピア安によって財政収支が悪化しており、学校給食無償化制度や低価格住宅支援制度といった政策措置について、その持続可能性や事業規模に対する懸念が高まっています。

インド市場は当月、比較的安定的に推移しました。原油価格の大幅下落により市場心理は好転しましたが、投入コストの低下が企業の利益率に反映されるまでには時間を要するとみられます。情報技術サービスセクターも引き続き低迷しています。ルピー安は依然として課題ですが、同国が今後数件の自由貿易協定を締結する見込みであること、あるいは最近締結したことは(特にEUやその他パートナー国との協定)、関税がかからず、コスト競争力の高まった状態で主要海外市場にアクセスできる要因となるため、輸出関連セクター、とりわけ繊維、医薬品、一部工業製品などにとって追い風となる可能性があります。

ファンドの運用状況

当月、当ファンドは前⽉末⽐2.0%上昇し、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同0.8%の上昇を1.2%上回りました。

セクター別では、資本財・サービスセクター、一般消費財・サービスセクターなどがプラスに寄与した一方、情報技術セクター、生活必需品セクターなどがマイナスに影響しました。

銘柄別では、SK Square(韓国/資本財)、Shinsegae(韓国/一般消費財・サービス流通・小売り)、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)などがプラスに寄与した一方、Delta Electronics(台湾/テクノロジー・ハードウェアおよび機器)、Weichai Power(中国/資本財)、FIT Hon Teng(台湾/テクノロジー・ハードウェアおよび機器)などがマイナスに影響しました。

アジア投資=新興国のみへの投資ではない

アジアに投資するということは、新興国だけに投資することだという誤解が依然として見受けられます。これは、アジアにおける投資機会が中間所得者層の拡大や付加価値の低い製造業を担う発展途上国に集中しているというイメージに起因するものです。しかし、こうした認識は時代遅れであり、20年以上前であればともかく、現在では必ずしも実態を反映していないと考えます。

まず、アジア(日本を除く)はもはや一括りに「新興」と位置付けられる地域ではありません。台湾および韓国の1人当たりGDPは、米ドル換算でみると日本を上回っています。両国がいまだに「新興国市場」と見なされているのは、経済発展段階ではなく金融市場の制度やインフラによるものです。一方、中国は1人当たりGDPでは依然として低水準にありますが、主要都市の発展度という観点では世界の主要都市と比べて遜色ありません。なお、中国の製造業は、電気自動車、ロボティクス、造船といった高付加価値分野できわめて高い競争力を有しています。

過去20年の間にこのような経済構造の転換があったために、アジアはもはや単に低賃金労働力や付加価値の低い製造業、中間所得者層の拡大といった点のみが特徴の地域ではなくなりました。当ファンドにおいては、こうした従来型の新興国へのエクスポージャーはインドに限られており、その組入比率も6.2%にとどまります。

アジアは「シリコン大陸」

前述の通り、アジアの投資機会は付加価値の低い製造業にとどまりません。世界で最も先進的な製造分野のひとつである半導体において、その覇権を握っているのはアジアです。台湾のTaiwan Semiconductor Manufacturing Company社(以下「TSMC社」)は、3nm以下の最先端チップ市場において、ほぼ独占的な地位を占めています。韓国のSamsung Electronics社とSK hynix社は、最新のAI(人工知能)サーバーに欠かせない高帯域幅メモリ(HBM)市場において、両社合計で過半数のシェアを占めています。日本は半導体製造装置や材料、ウェハーの分野で大いに存在感を示しています。さらに半導体を別にしても、中国、タイ、マレーシア、ベトナムはいずれも電子機器製造の重要な拠点となっています。

台湾は「シリコンアイランド」

「台湾はAI革命の震源地だ。この国はチップやパッケージの集積地であり、システムが作られた場所であり、AIスーパーコンピュータが開発された場所でもある。ここ台湾で我が社と協業しているパートナーの数を考えてみてほしい。途方もない数だ。」

– NVIDIA社(米国)CEO、Jensen Huang氏(2026年5月)

「台湾の半導体エコシステムに関して特筆すべき点は、基礎材料から最先端プロセス技術、後工程技術、システム、OEM・ODMパートナー、そして現在ではラックスケール製造に至るまで、サプライチェーンのあらゆる部分を網羅していることだ。半導体の製造にあたっては、こうした部分すべてがしっかりと連動しなければならないのだが、それがすべて揃っている国は、世界中でここ台湾以外にない。」

- Advanced Micro Devices社(米国)CEO、Lisa Su氏(2026年5月)

今年初めにはエージェント型AI(自律的にタスクを実行するAI)に注目が集まり、AI技術の商業的可能性が改めて確認されました。

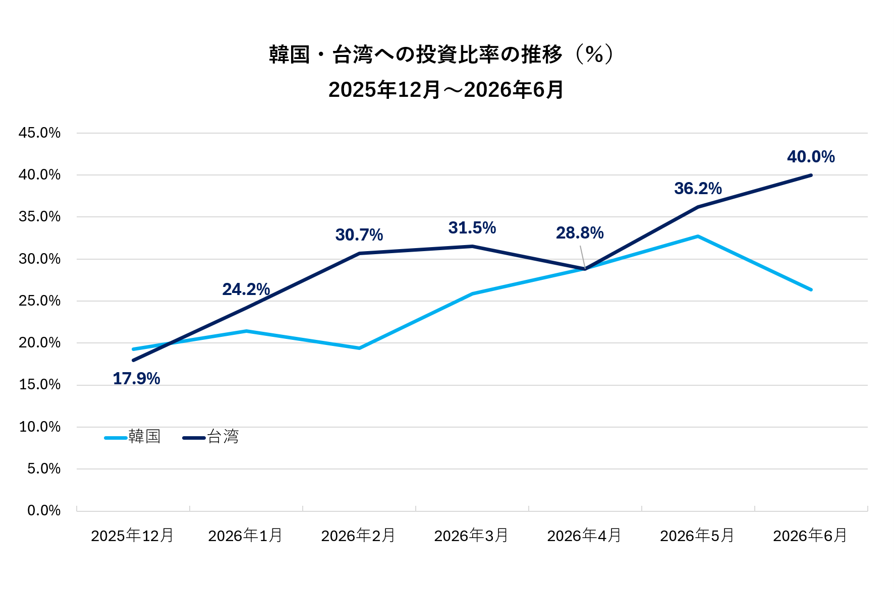

※投資比率は、マザーファンド(スパークス・アジア厳選投資マザーファンド)の純資産総額に対する当該資産の時価の比率を表示しております。

※投資比率は、マザーファンド(スパークス・アジア厳選投資マザーファンド)の純資産総額に対する当該資産の時価の比率を表示しております。

出所:スパークス・アセットマネジメント

台湾に投資すべき理由は単純明快です。台湾にはAIサプライチェーンがきわめて包括的な形で整備されていて、まさにJensen Huang氏が「AI革命の震源地」と表現した通りだからです。

では、台湾にはなぜこれほど包括的なサプライチェーンがあるのでしょうか。

その理由の一つとして、TSMC社が最先端半導体市場で独占的地位を確立していることが挙げられます。同社の存在により、サプライチェーン全体にわたる多くの主要企業が世界中から台湾に集まってくるのです。非台湾系の半導体企業であっても、その多くが研究開発や生産、サポート用の拠点を台湾に設けています。

もう一つの要因は、台湾の地理的特性にあります。台湾は国土が比較的小さく、中央部は主に山岳地帯なので、経済活動は沿岸部、特に台北・新竹、台中、台南を結ぶ西部回廊に集中しています。高速鉄道を利用すれば、台北から台南まではわずか2時間ほどしかかからず、多くの場合、サプライヤーと顧客はおよそ1時間圏内に位置しています。この産業回廊には、IC設計、化学製品、前工程、後工程(組立・検査)、ラックレベルのサーバー製造など、幅広い分野の企業がひしめき合っています。こうした高密度な産業集積は、情報伝達や物流、対応速度に関する摩擦を大きく低減する要因となっています。このような技術製造の密度と広がりは、世界でも他に類を見ません。

さらに、台湾は韓国と異なり、国内の主要企業同士が競合ではなく協業関係にある点も特徴です。韓国では財閥の多角化・統合化が進み、財閥同士が互いに競合関係にあります。当然ながら、Samsung Electronics社とSK hynix社も明確な競合関係にあります。

しかし、台湾では各主要企業の専門化が進んでおり、サプライチェーン内に占める位置が互いに異なるのが一般的です。つまりライバルではなく、パートナーなのです。TSMC社がチップを製造し、Advanced Semiconductor Engineering社(以下「ASE」社)がパッケージングを行い、Hon Hai Precision Industry社がチップをサーバーラックに組み込むといった形で、相互補完的な関係が構築されています。

もちろん、台湾国内にもMediaTek社と他のIC設計会社のように一定の競争は存在しますが、全体として過度な競争は少なく、協力関係が見られることもよくあります。

当ファンドにおける台湾投資

台湾、韓国、日本にはいずれもAIサプライチェーンに関わる企業が数多く存在しており、それぞれ異なる強みを有しています。日本は半導体製造装置や材料といった上流工程に強みを持ち、韓国はメモリ分野に特化した産業構造となっています。一方、台湾はロジックICやラックレベルのサーバー製造に強みを有し、サプライチェーンの中でもより下流に位置しています。下流工程に近いということは、次世代AI半導体やサーバーの高度化に伴う追加機能の需要拡大の影響を受けやすく、結果として付加価値(コンテンツ)や価格上昇につながりやすいという特徴があります。当ファンドではこうしたサプライチェーンに注目し、ボトムアップ・リサーチを通じて、投資機会の捕捉を図っています。

具体的には、世界最大のファウンドリ企業であるTSMC社や、半導体後工程受託大手のASE社など、参入障壁がきわめて高い企業を注視しています。加えて、技術的優位性に加え、世代更新に伴うコンテンツ拡大による成長が見込まれる企業にも注目しています。

その一例として、IC検査用プローブカード(半導体の性能検査に用いる部材)の大手メーカーで、米Google社のAI半導体TPU(Tensor Processing Unit、AI計算専用プロセッサ)のテストを手掛けるBroadcom社(米国)を主要顧客としているMPI Corporation社が挙げられます。プローブカードの価格は搭載されるピン数によって決まる側面があります。主要なAI半導体向け次世代ソケットでは設計の複雑化が進んでおり、プローブカードのピン数増加に加え、ピン当たり単価の上昇も見込まれることから、今後の大幅な成長が期待されています。

エージェント型AIでAIワーカーが現実世界へ

当ファンドが年初に注目した出来事の一つに、Anthropic社(米国)による「Claude Cowork」向けプラグインの発表があります(2026年2月の運用コメント参照)。当時のコメントでは、「米国の大手テクノロジー企業の業績が好調なことやAnthropic社の「Claude Cowork」向け新製品が発表されたことは、いずれもAIを活用したソリューションの可能性を裏づけるものです。これはアジアのAIハードウェア・サプライチェーンにとっては好材料と考えられます。」と述べました。

従来のAI活用は主に初歩的な段階にとどまり、質問対応のチャットボットや検索エンジンの代替として使われるケースが中心でした。一部ではメール作成などにも活用されていましたが、これらの用途のみでは、巨額の投資を正当化できるほどの付加価値を生み出しているとは言い難い状況でした。

しかし、新たなAIモデルの登場により状況は一変しました。第一に、プログラミング能力が飛躍的に向上しました。コードを書けるということは、コンピュータ上でほぼあらゆる作業を実行できることを意味します。第二に、長い文脈(ロングコンテキスト)のタスク処理能力が大幅に改善しました。従来のモデルは、短時間のタスクには対応可能でも、複雑で長時間に及ぶ作業では文脈を保持できませんでしたが、最新モデルはこうした制約を克服しつつあります。今後さらにタスクの処理能力が向上していけば、より高度な業務をこなせるようになり、一部労働者の置き換えが可能になることでしょう。つまり、AIエージェントが多数のホワイトカラーに取って代わる時代が幕を開けたわけで、そこから生み出される潜在的価値は計り知れません。

さらに重要なのは、最先端AIモデルが価格決定力を有している点です。これにより、AIモデルがコモディティ化し、価格競争に陥るのではないか、というこれまでの懸念が払拭されました。確かに、中国のDeepSeekは「十分に良い」性能を低価格で提供しています。しかし、中国においても、高度なコーディング能力を有するAIモデル「Zhipu GLM」(Knowledge Atlas社が開発)は高い価格設定となっており、かつその価格も上昇傾向にあります。なぜなら、最先端モデルは高精度でタスクを完遂でき、トークン消費量も抑制できるため、結果的に総コストが低くなる場合があるからです。このように最先端モデルが価格優位性を維持していることは、AI投資の持続性に対する確信を強める要因となっています。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を除くアジア全域から上記基準に最も合致すると判断した企業を選定し、集中的にポートフォリオを構築します。

したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2026年5月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前⽉末⽐11.3%上昇しました。

前月に引き続き、上昇幅が特に大きかったのは韓国および台湾市場で、AI(人工知能)関連銘柄の好業績と業績予想の大幅上方修正が支援材料となりました。韓国のKOSPI(韓国総合株価指数)は前月末比28.4%、台湾のTAIEX指数は同14.9%上昇し、ともに最高値を更新しました。一方、中東情勢を巡っては、米国・イスラエルとイランが紛争終結に向けた合意案を模索する動きが続きました。

中国および香港市場は軟調に推移し、MSCI China Index(⽶ドル建て)は前月末比3.0%の下落、MSCI Hong Kong Index(米ドル建て)は同1.1%下落しました。テクノロジー関連銘柄は堅調でしたが、前月のマクロ経済指標の弱さや内需低迷を背景に、素材セクターと一般消費財・サービスセクターが出遅れました。また、中国当局が中国本土の投資家による違法越境証券取引の取り締まりを強化したことで、短期的な流動性や市場への資金流入に対する懸念が高まりました。また、北京で開催された習近平国家主席とトランプ米大統領の会談は戦略的重要性の高いものでしたが、具体的な成果は乏しく、その後プーチン大統領が訪中したことで、中露間の広範的な地政学的協力関係を改めて印象付けられました。

韓国市場は、Samsung Electronics社が前月末比43.1%、SK hynix社が同81.6%上昇するなど、半導体、メモリ、AIサーバーおよび関連サプライチェーン銘柄を中心に続伸し、最高値を更新しました。同国は外国人投資家の月間資金流出額が過去最大規模となったものの、ETF(上場投資信託)を通じた国内投資家の強い買い需要により、株価が急騰しました。

ASEAN市場は、AI関連のエクスポージャーが限定的であることに加え、原油価格上昇の影響を受けやすいことから、相対的に軟調となりました。域内ではインフレ懸念が高まっており、フィリピンでは消費者物価指数(CPI)上昇率(インフレ率)が4月に前年同月比7.2%に達し、今後数か月でさらに上昇すると予想され、企業の利益率や消費者心理に対する圧力が高まっています。インドネシアは米国の指数算出会社であるMSCI社による同国市場の格付けに関して不透明な状態が続いたことから、パフォーマンスがASEAN諸国の中で最低でした。新興国市場からフロンティア市場に格下げされる可能性がなくならなければ、間違いなくリスクプレミアムに影響がおよび、さらなる資金流出につながるでしょう。

インド市場は、当月はほぼ横ばいで推移しました。モディ首相が中東情勢の混乱に起因した原油価格高騰で進行する外貨流出の抑制を目的に、石油関連消費の節約や金(ゴールド)の買い控えを国民に呼びかけたことで、宝飾品や高額裁量品関連銘柄に対する市場心理がさらに冷え込みました。一方、素材セクターと資本財・サービスセクターは、インフラ投資と政策支援に支えられて堅調に推移しました。

ファンドの運用状況

当月、当ファンドは前⽉末⽐9.3%上昇し、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同13.0%の上昇を3.7%下回りました。

セクター別では、情報技術セクター、資本財・サービスセクターがプラスに寄与した一方、金融セクター、エネルギーセクターなどがマイナスに影響しました。

銘柄別では、Samsung Electro-Mechanics(韓国/テクノロジー・ハードウェアおよび機器)、SK Square(韓国/資本財)、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)などがプラスに寄与した一方、Futu Holdings(香港/金融サービス)、PetroChina(中国/エネルギー)、APR(韓国/家庭用品・パーソナル用品)などがマイナスに影響しました。

アジア投資=中国投資ではない

アジアに投資するということは、中国銘柄を大量に組み入れることだという誤解が依然として見受けられます。しかし、アジアには投資機会が潤沢にあり、必ずしも中国に依存する必要はないと当ファンドは考えます。当ファンドの中国(香港を除く)への投資比率は13.5%です。中国への投資を続けているのは、厳選した結果、他市場にはない独自の投資機会が認められると判断した、投資に値する優良企業が見つかったからです。中国への投資は「選択肢」であって、「必須」ではないと考えています。

また、「アジア投資=中国投資」ということ自体が時代遅れの考え方で、10年以上前なら別として、もはや通用しないと考えます。中国はかつてアジア経済に対して大きな影響力を有しており、アジア企業の多くが中国を一大成長市場と見なし、同国への進出を目指していました。そのため、中国経済が減速するとアジア地域全体が逆風に直面するという構造がありました。しかし、これはもはや現状には当てはまりません。長年にわたる取り組みの結果、多数のアジア製品がすでにグローバル市場に進出しており、中国経済の減速による影響は限定的となっています。経済の重心が移動したからです。

前月の運用コメントに記した通り、消費関連セクターでいえば、「K-beauty」がこうした変化の顕著な例と言えるでしょう。

そこで当月は、当ファンド保有銘柄のAPR(韓国/家庭用品・パーソナル用品)についてご紹介いたします。

最も成長著しい韓国のインディーズブランドの1つ

APRは韓国のインディーズブランドの中でもとりわけ成長著しい「medicube(メディキューブ)」の運営会社です。同社は2021年から2025年にかけて、売上高が年平均およそ55%伸長しました。ただし急成長したのはmedicubeだけではなく、前月の運用コメントの通りK-beauty全般がグローバルに成長しました。

重要なのは、中国における売上高が売上全体の5%に過ぎないということです。これは戦略に基づいて意図的に実現したもので、同社は米国市場での成功が他のグローバル市場での成功をより容易にもたらすという信念のもと、まずは米国市場における事業拡大に大いに力を注いでいます。

出所:会社資料を基にスパークス・アセット・マネジメント作成

同社の主要製品は美容機器(2025年売上高の27%)とスキンケア製品(同70%)の2つです。

medicubeの美容機器はすべて家庭用で、主力製品は「ブースタープロ」シリーズ(ブランド・アンバサダーの目黒蓮が出演する広告が東京で放映中)です。家庭用美容機器市場は成長初期段階にあり、普及率が急拡大しています。性能は美容クリニックで使用されるものほど高くありませんが、安全性の高さと低価格が新たな市場の創出を後押ししています。medicubeはこの分野にいち早く参入し、圧倒的なブランドイメージを作り上げてきました。

スキンケアの分野では、medicubeは美容液、フェイスマスク、クレンジング、日焼け止めなど幅広い製品を販売しています。中でも、人気の高い製品の1つである「ゼロ毛穴パッド」は、世界中のAmazonで常にベストセラーにランクインしています。さらにもう1つの主要製品ラインとして、PDRN(ポリデオキシヌクレオチド)を使用したスキンケアラインがあります。PDRNとはサケやマスの精細胞から抽出したDNA断片の一種で、組織の再生や細胞の新生に効力を発揮することで知られています。これを利用するとハリと弾力のあるなめらかな肌を手に入れることができます。

当ファンドは2025年に韓国の医療機器会社PharmaResearch社に投資し、既に利益を確定しています。同社はPDRN注射のパイオニアで、主力製品の「Rejuran(リジュラン)」は韓国の美容クリニックで高い人気を誇っています。同製品は施術によって肌をなめらかにする効果が高いことでも知られていますが、施術のたびに数百本もの注射を顔に打つ必要があるため、痛みが強いことで有名です。しかも施術直後には患者の顔が穴だらけになります。

なぜAPRなのか

前月の運用コメントでは、K-beautyのトレンドに通底する推進力について概説しました。では数ある韓国化粧品会社の中から、なぜAPRを選んだのでしょうか。理由はいくつか挙げられます。

1.製品ラインの多様さ

当ファンドはK-beauty分野を長年にわたり調査してきましたが、多くの韓国のインディーズブランドは、人気製品を1つか2つ持っています。しかしこのような集中した製品ポートフォリオは、投資を控える要因となっていました。スキンケアや美容市場は変化が速いため、特定製品への依存が高いとトレンドの変化の影響を強く受けやすくなるためです。

例えば、d'Alba Global社(韓国)の2025年売上高では、約46%をミスト化粧水が、22%をUVケア・下地が占めています。また、Amorepacific社の「COSRX(コスアールエックス)」は、主力のカタツムリ粘液配合製品が売上高の30~50%を占めています。さらに、同社別ブランドである「LANEIGE(ラネージュ)」が米国で好調なのは、主にリップスリーピングマスク製品の売上によるものだと考えます。

対して、APRはこれらの企業より事業を大幅に多角化しています。まずスキンケア製品と美容機器をいずれも取り扱っていて、両分野にはクロスセルの可能性があります。次に、上位10品目のSKU(Stock Keeping Unit、在庫管理における最小の管理単位)が総売上の50%未満にとどまります。medicubeは「Zero」「PDRN」「Collagen」「Deep」など複数の成功シリーズを有し、パッドや美容液、クリームなど複数の商品カテゴリーで展開しています。多様な製品群とトレンド対応力を兼ね備えることで、たとえトレンドが変化しても、その影響を被るリスクが他社より大幅に低くなっています。

さらに多様な製品展開で成功を収めた実績は、将来的な成長にとって重要な意味合いを持つと考えます。スキンケアは細分化された市場であり、特定の製品に依存した場合、たとえその製品の人気が廃れなくても、成長はすぐに頭打ちになる恐れがあります。複数の製品を開発・販売する能力を持つことで、成長に向けた道筋が最大限に広がるのです。

2.成長性の高いセグメントへの注力

韓国のインディーズブランドは、幅広いブランドコンセプトにまたがる広範な製品群です。medicubeはその中でも特に「ダーマコスメ(皮膚科学に基づく機能性化粧品)」に力を入れています。ダーマコスメは従来の化粧品と異なり、臨床的に効果が認められた有効成分(レチノール、ビタミンC、ヒアルロン酸など)を中心に開発・販売されています。高級スキンケア製品のようにマーケティング次第で売れ行きに大幅な違いが出るということはありません。高級スキンケアブランドの場合、顧客は150米ドル以上も支払って小さなボトルに入った美容液を購入するのに、その有効成分の内容を知らないケースが少なくありません。これは、一般にブランド側が独自処方の一部に秘伝のものがあるかのようにみせるマーケティング手法をとっているからです。

ダーマコスメは最も成長著しいスキンケア分野の1つです。Loreal社の皮膚科学美容部門は「La Roche Posay(ラ・ロッシュ・ポゼ)」や「CeraVe(セラヴィ)」といった人気ダーマコスメブランドを擁しており、最も成長著しい部門です(2020~2025年の年平均成長率は19%、Loreal社の化粧品部門の年平均成長率は9.5%)。

これほどの急成長を遂げた要因の一つに、SNSの普及があります。TikTokをはじめとするSNSによって、消費者が手にする情報が増えています。成分、臨床研究、専門家の見解などをとりあげたデジタルコンテンツが充実してきたことで、具体的な肌悩みに対応する有効成分を基準に商品を選択する動きが強まっています。消費者はもはや、従来型スキンケア製品のマーケティングが謳っていた漠然とした効能を鵜呑みにすることはありません。

加えて、欧米市場ではインフレの影響によって、高価格帯化粧品に対する消費者の見方も厳しくなっています。一方、ダーマコスメは費用対効果の高さが評価され、支持を集めています。こうしたトレンドは今後も継続すると見込まれ、Medicubeはその恩恵を享受し得るポジションにあると考えています。

3.オフラインチャネルへの早期参入

多くの韓国スキンケアブランドは、欧米市場における販売チャネルをオンラインのみに頼っています。これはブランド認知度がまだ高くないため、実店舗を運営する小売事業者に製品を棚に並べてもらえないからです。

一方、medicubeは米国において大手化粧品小売業者Ulta Beauty社と提携し、既にオフラインチャネルに参入しています。オフライン売上が2025年の米国売上高に占める割合は一桁台後半となっています。2026年はさらに米国のTarget、Walmart、Costcoといった実店舗小売店にも進出する予定です。オンラインチャネルでは棚(販売機会)が無限に存在するため、競争も激化しやすい構造にありますが、オフラインでは棚に限りがあるため、参入後の競争は相対的に安定しやすいという特徴があります。

長期的にみると、medicubeは欧州や日本など他の先進国市場にも進出していくことでしょう。特に欧州市場はまだ初期段階にあります。しかし米国で実践した手法を再現すれば、欧州でも成功できると考えます。ただし、欧州市場は細分化されているため、時間は要すると考えられます。欧州市場での最大のターゲットはフランスです。同国は化粧品輸出額の点でも世界的影響力の面でも、依然世界をリードしています。また、フランスのスキンケア製品は群を抜いて競争力が高く、新たなトレンドの影響をあまり受けません。

しかし、K-beautyはこの国でも人気を高めつつあります。フランスでK-beautyが持続的な成功を収めれば、極めて大きな意味を持つと考えています。

長年にわたる韓国の上昇相場

当ファンドは2025年以降の上昇相場に先立ち、韓国市場に対して積極的に調査を進めてきました。韓国企業は国際競争力の高い製品を製造しており、加えてコーポレートガバナンスの改善も進んでいます。主力輸出品であるメモリー半導体についても、需要サイクルは比較的長期にわたり持続する可能性が高いと見込まれます。

したがって、今回の強気相場は複数年続くと考えます。当ファンドは当月に韓国の大手百貨店運営会社の組み入れを開始しました。同社は強力な資産効果に加え、韓国におけるインバウンド観光増加の恩恵に浴する見込みです。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を除くアジア全域から上記基準に最も合致すると判断した企業を選定し、集中的にポートフォリオを構築します。

したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2026年4月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前⽉末⽐16.3%上昇しました。上昇幅が特に大きかったのは韓国および台湾市場で、AI(人工知能)に由来するテクノロジー企業の好業績と良好な見通しが支援材料となりました。また、米国・イスラエルとイランの停戦に対する期待感や原油価格の小幅な下落によってマクロ経済に対する懸念も和らぎました。韓国のKOSPI(韓国総合株価指数)は前月比30.6%、台湾のTAIEX指数は22.7%上昇し、前月の下落分を取り戻しました。アジア市場はインドネシアとフィリピンを除き、概ねプラスのリターンとなりました。

韓国市場は、情報技術セクターと資本財・サービスセクターを中心に幅広く上昇し、過去最高値を更新しました。その要因としては、メモリー半導体市場における中期的な成長局面がSamsung Electronics社とSK hynix社の業績を押し上げていることや、原子力やガスタービンに対する設備投資に関する業績見通しが複数年にわたって明るくなったことが挙げられます。しかしながら、EPS(1株当たり純利益)の大規模な上方修正が株価上昇のけん引役となったことから、こうした上昇局面にもかかわらず、韓国市場の予想PER(株価収益率)は依然6~7倍程度にとどまっています。

同様に、台湾市場もAIサーバー需要拡大とTaiwan Semiconductor Manufacturing Company(TSMC)社の強気な業績見通しを受けて急上昇しました。TSMC社以外にも、Delta社、eMemory社、MediaTek社、ASPEED社などの多くのAI関連銘柄が堅調に推移しました。

ASEAN市場は出遅れました。米国とイランの停戦は、インドネシアやフィリピン市場の下支えには至らず、両国は引き続き通貨安、財政面の不安、エネルギーコスト高に苦しみました。マレーシアやタイ、シンガポール各市場はやや好転しましたが、アジア地域全般と比較すると軟調に推移しました。一方、インドのNifty50指数は前月比7.5%上昇しました。

ファンドの運用状況

当月、当ファンドは前⽉末⽐22.3%上昇し、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同14.6%の上昇を7.7%上回りました。

セクター別では、情報技術セクター、資本財・サービスセクターなどがプラスに寄与した一方、一般消費財・サービスセクター、コミュニケーション・サービスセクターがマイナスに影響しました。

銘柄別では、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Samsung Electro-Mechanics(韓国/テクノロジー・ハードウェアおよび機器)、SK Square(韓国/資本財)などがプラスに寄与した一方、LIG Defense&Aerospace(韓国/資本財)、Jardine Matheson Holdings(香港/資本財)、ICICI Bank(インド/銀行)などがマイナスに影響しました。

アジア投資=中国投資ではない

アジアに投資するということは、中国銘柄を大量に組み入れることだという誤解が依然として見受けられます。しかし、アジアには投資機会が潤沢にあり、必ずしも中国に依存する必要はないと当ファンドは考えます。実際、当ファンドの中国(香港を除く)への投資比率はわずか15.7%です。

また、「アジア投資=中国投資」ということ自体が時代遅れの考え方で、10年以上前なら別として、もはや通用しないと考えます。中国はかつてアジア経済に対して大きな影響力を有しており、アジア企業の多くが中国を一大成長市場と見なし、同国への進出を目指していました。そのため、中国経済が減速するとアジア地域全体が逆風に直面するという構造がありました。

しかし、これはもはや現状には当てはまりません。長年にわたる取り組みの結果、多数のアジア製品がすでにグローバル市場に進出しており、中国経済の減速による影響は限定的となっております。経済の重心が移動したからです。消費関連セクターでいえば、「K-beauty」がこうした変化の顕著な例と言えるでしょう。

K-beauty

前月の運用コメントに記した通り、当ファンドは米国・イスラエルとイランの間で軍事衝突が勃発したことで前月初旬に株価の大幅な下落が発生したことを受け、新興のスキンケアブランド「medicube(メディキューブ)」を展開する韓国の化粧品・美容機器メーカー、APR(韓国/家庭用品・パーソナル用品)を新たに組み入れました。

消費関連セクターにおいて当ファンドが有望視しているのは収入の増加に応じて支出額が増える傾向のあるカテゴリーです。旅行、利便性サービス、美容はその最たる例です。一方、即席麺のような商品はこの基準にあまり当てはまりません(ただし、当ファンドはSamyang Foods社(韓国)から潤沢なリターンを得ており、すでに利益を確定済みです)。当ファンドは長期にわたり、K-beautyの動向を肯定的に捉えてきました。従前より、当ファンドはK-beautyの成長ドライバーが中国市場からグローバル市場にシフトしていると指摘しました。

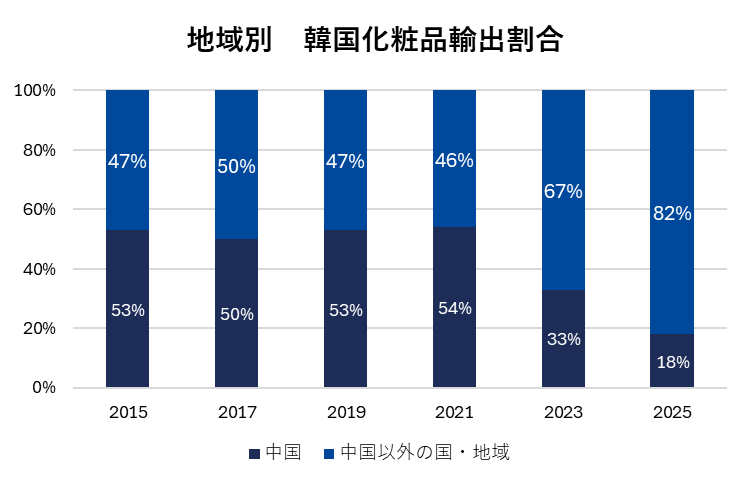

10年前、K-beautyは中国市場への依存度が非常に高い状況にありました。しかし、その依存度は徐々に低下しています。実際、中国以外の海外市場が売上高に占める割合はさらに拡大し、2025年には82%に達しました。K-beautyはもはや中国市場頼みの産業ではなく、中国を除くグローバル市場でシェアを拡大しているのです。K-beautyの輸出額がグローバル市場(中国を除く)に占める割合は、推計値によると2023年の2.6%から2025年には3.6%に上昇する見通しです。最上位は依然フランスで、世界の美容品輸出額の約5%を占めています。

出所:各種資料を基にスパークス・アセット・マネジメント作成

スキンケア製品はトレンドの移り変わりが早いという特徴があります。そのなかで韓国ではODM(設計から製造までを一括で請け負う受託製造)企業による迅速な商品開発体制に加え、高度に発達した電子商取引(eコマース)と強固なスキンケア文化が相互に作用し、世界有数の美容トレンド発信地として、きわめて競争力のあるエコシステムを構築しています。

多数のODMとインディーブランドの台頭

韓国が他の市場と大きく異なる点の一つとして、ODM企業が多数存在することが挙げられます。これにより、いわゆるインディーズブランドが急増しています。これらのブランドは通常、自社で製造施設を持たず、ODMに製造を委託することで、商品企画やマーケティングに経営資源を集中させています。

製造を受託するODMの多くは小ロット生産にも対応しているため、インディーズブランドはトレンドの変化に迅速かつ柔軟な対応を可能としています。また、SKU(Stock Keeping Unit、在庫管理における最小の管理単位)の大量展開を前提としない点も、大きな強みです。

高度に発達したeコマース能力

韓国は世界で最もeコマースが普及している国の一つです。インディーズブランドの多くが、ソーシャルメディアを活用した顧客獲得に長けています。K-beautyのインディーズブランドはたいてい、TikTokやAmazonを海外進出の第一段階として活用しています。デジタルチャネルの活用に長じているのはすばらしいことで、他市場の企業の多くは韓国企業ほど優秀ではありません。

トレンド発信地としての韓国

「韓国はアジアや世界のトレンドを牽引する国であり、大きな成長ポテンシャルを持つラグジュアリー市場である」 Hermès International社(フランス)のCEOを務めるアクセル・デュマ氏は、2015年に同社が韓国で初のファッションショーを開催した理由についてこう述べています。

また、Louis Vuitton社(フランス)のCEOを務めるピエトロ・ベッカーリ氏は、2025年に雑誌のインタビューの中で「韓国はルイ・ヴィトンにとって世界的に重要な顧客基盤のトップ5に入る国で、ソウルは非常に人気の高い観光都市でもある。韓国はK-POPなどを通じて文化をリードする国であり、我が社はそんな文化的対話を韓国と行いたかったのだ。」と語っています。

当ファンドはK-food、そして現在のK-beautyを通じて、韓国が世界の消費トレンドの仕掛け人であると考えてきました。実際、世界有数の高級ブランドであるHermès International社は2015年に続き2025年にも韓国でファッションショーを開催し、Louis Vuitton社は昨年、ソウルに世界最大規模級(延床面積約4,900平方メートル、6階建て)の旗艦店を開業しました。これらの西欧の2大企業で文化的アイコンでもあるHermesとLouis Vuittonの一連の動きは、Kカルチャーの国際的影響力の高まりを明確に裏付けています。

美容分野に関しては、韓国の存在感はさらに際立ちます。ChatGPTのようなAIチャットボットに「スキンケア意識が最も高い国はどこか」と尋ねると、真っ先に韓国という答えが返ってくるでしょう。韓国のスキンケア文化がきわめて根強いものであることは世界的にも広く認知されており、これがK-beautyがグローバルに展開していく上できわめて強力なブランド価値につながっているのです。文化というものは生活に強く根ざしていればいるほど、様々なイノベーションを刺激します。そうしたイノベーションと韓国がスキンケア文化をリードしているという認識が補完し合い、K-beautyの強力な優位性を生み出して、国際舞台への進出を後押ししています。

美容市場の構造変化

10年前、アジアの化粧品会社への投資といえば、資生堂や、LG Household & Health Care社(韓国)、Amorepacific社(韓国)といった企業が挙げられていました。これらの企業は「Cle de Peau(クレ・ド・ポー ボーテ)」、「History of Whoo」、「Sulwhasoo(雪花秀)」といった高級ブランドを軸に、主に中国市場と旅行小売チャネル(主に中国人)に牽引され、大幅な成長を遂げました。またEstee Lauder社(米国)の「La Mer」やLoreal社(フランス)の「Lancome」といった世界的な化粧品会社でも同様の現象がみられました。当時、中国では高級化粧品市場が急成長していましたが、その後の中国経済の減速に伴って、同市場は今や困難に直面しています。

一方、韓国のインディーズブランドは、米国や欧州市場への進出に力を入れています。これらの市場では、ブランドの格式はあまり重視されない傾向があり、米国と西欧では「マス(大衆向け)製品」市場のほうがはるかに大きく、市場全体の半数以上近くを占めているのに対し、韓国と日本では4割程度にとどまるとされています。さらには米国と西欧市場では、ダーマコスメ(皮膚科学に基づく機能性化粧品)の比重も高く、これらの市場で成功するには、10年前の中国市場とは異なる戦略が求められています。これが、資生堂や、LG Household & Health Care社のようなかつての勝者が苦戦をし、新興の韓国インディーズブランドが台頭している背景と考えられます。韓国のインディーズブランドが力を入れているのが、まさにこのマス製品とダーマコスメです。そうした分野で前述した韓国の優位性をうまく組み合わせて効果的に事業を進めていけば、韓国インディーズブランドの勢いはさらに増すことでしょう。経済の重心は確実に移動しました。その変化によって苦しむ企業があれば、恩恵を受ける企業もあるでしょう。冒頭で述べたとおり、「アジアへの投資=中国銘柄への高い投資比率」というのは時代遅れの考え方です。なぜなら、アジアの新たな勝ち組はすでに中国以外の市場に目を向けているからです。

来月の運用コメントでは、当ファンドがそうした中からAPRを選んだ理由について説明する予定です。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を除くアジア全域から上記基準に最も合致すると判断した企業を選定し、集中的にポートフォリオを構築します。

したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2026年3月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前⽉末⽐13.70%下落しました。米国・イスラエルとイランの間で大規模な軍事衝突が勃発し、ホルムズ海峡が封鎖されたことで、世界のあらゆる市場でリスク回避志向が鮮明になりました。ホルムズ海峡の封鎖によって世界の海上輸送による原油供給量の約20%が停止状態に追い込まれたことがきっかけで、原油価格が100米ドル/バレル超に急騰し、エネルギー不足とスタグフレーション(景気の後退と物価の上昇が同時進行する経済状況)発生に対する懸念が高まっています。最も甚大な打撃を被ったのはインド、インドネシア、フィリピンといったエネルギーの純輸入国で、燃料や肥料価格の高騰によってインフレ見通しに拍車がかかり、実質所得を圧迫するとともに、生産者および消費者の景況感が悪化しました。

韓国市場も年初からの力強い上昇から一転し、当月は大幅に下落しました。輸出や企業業績は引き続き好調ですが、テクノロジー銘柄が年初来堅調に推移していたこと、戦争と原油価格の上昇によって市場のボラティリティが高まったことが、投資家のリスク回避姿勢を促す形となりました。台湾市場も例外ではなく、世界的なAI(人工知能)市場の調整を受けて下落しました。しかし、先端半導体およびAIサーバー需要の拡大という構造的な追い風を背景に、同国がアジア地域において最も大きな恩恵を受ける立場にあるとの見方に変わりはありません。

ASEAN諸国の中ではインドネシアとフィリピンの下落幅が大きくなりました。これは両国経済が輸入品の価格上昇、為替の変動、エネルギーの国外依存といった要因の影響を受けやすいためです。その一方で、シンガポールとマレーシアは比較的底堅い値動きを見せました。ASEAN諸国の一部の国では既にエネルギー消費節減に的を絞った対策(在宅勤務要請の拡大、特定工業地帯における電力配給制度、燃料配分の厳格化など)を発表し、エネルギー供給の維持に努めています。インドではLPG(液化石油ガス)と石油精製品が不足したことで、政府が家庭での調理と必要不可欠なサービスだけに優先的に割り当て、産業界への供給を抑制したため、経済の成長性、収益性、財政状況といった面で懸念が発生しました。

ファンドの運用状況

当月、当ファンドは前⽉末⽐9.64%下落し、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同12.07%の下落を2.43%上回りました。

セクター別では、エネルギーセクター、生活必需品セクターがプラスに寄与した一方、情報技術セクター、金融セクターなどがマイナスに影響しました。

銘柄別では、LIG Nex1(韓国/資本財)、PetroChina(中国/エネルギー)、MPI Corporation(台湾/半導体・半導体製造装置)などがプラスに寄与した一方、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)、Zijin Mining Group(中国/素材)などがマイナスに影響しました。

戦争の影響

前月に発生した最も重大な出来事は、言うまでもなく米国・イスラエルとイランの間の戦争です。この戦争がアジアにもたらす悪影響は決して軽視できるものではありません。アジア主要国の多くが石油の純輸入国で、中東は重要な供給源となっているからです。石油の供給不安をきっかけに、アジア諸国がスタグフレーション(景気の後退と物価の上昇が同時進行する経済状況)に陥るのではないかという懸念が、まさに火のように燃え広がる可能性があります。ホルムズ海峡は通常なら日量約2,000万バレルもの石油(世界全体の消費量の約20%)が行き交う原油輸送の大動脈ですが、ここが封鎖されました。また、中東のエネルギーインフラが被害を受けたという報道もあります。戦争が長引けばエネルギー危機が発生する可能性があり、その影響は深刻です。

焦点は戦争が終結するかどうかではなく、ホルムズ海峡を通じた船舶・原油の流れが再開するかにあると考えます。ロシア・ウクライナ戦争は長期化していますが、過去3年間の強気相場を止めるには至りませんでした。今回の経済的影響の核心は、海峡封鎖によるエネルギー供給ショックです。船舶の通航が再開すれば、戦争終結を待たずとも市場心理は底を打つ可能性があります。ただし、現時点では情勢は流動的です。

一方で、イランはインドや中国など「友好国」とされる国の船舶の一部通過を認め、これらの国からの圧力を回避しようとしているように見受けられます。他方で、海峡封鎖はイランにとって重要な交渉カードでもあります。現状では、事態の推移を注視するほかありません。

ポートフォリオに対する影響について述べると、当ファンドのポートフォリオは大まかに以下の5グループに分類できます。

- テクノロジーのサプライチェーン関連企業

(例:Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)) - 株主還元率が高い企業

(例:銀行、コングロマリット) - 事業を世界展開している消費関連企業

(例:APR(韓国/家庭用品・パーソナル用品)) - 上記に分類できないその他企業

(現在最も注目しているのは防衛関連銘柄) - 新興国企業

(主にインドとASEAN諸国)

テクノロジーに関しては、戦争がAI(人工知能)に対する設備投資意欲の継続性にどう影響するかはまだ判断できません。しかし、当ファンドはAI設備投資への影響は限定的だと考えています。当月に台湾でテクノロジー関連のカンファレンスに参加しましたが、台湾のテクノロジー企業のファンダメンタルズは引き続き堅調でした。また、NVIDIA社(米国)は同社が主催するカンファレンス(NVIDIA GPU Technology Conference 2026(GTC2026)において、今後について非常に強気な見通しを示しました。

とはいえ、AI関連銘柄の組み入れには過密感があるため、手じまい売りが発生するのは自然な流れです。また、韓国と台湾の経済がエネルギー不足による影響への懸念から、両市場で売りが先行する場面もありました。しかし、半導体の生産状況が正常であれば、半導体銘柄(韓国・台湾株式市場の大半)と経済全般との連動性は限定的だと考えています。なぜなら、半導体の需要は世界的なものであり、現時点では米国がその多くを担っているからです。実際、韓国銀行の李昌鏞(イ・チャンヨン)総裁が年初に、韓国はK字型経済(業種間で回復の濃淡が大きい状態)で、半導体の回復力は他分野よりはるかに強いと述べました。

したがって、特定の国のマクロ経済の見通しに基づいた投資判断には限界があると考えます。売上高や利益の動向に国内経済との連動性がほとんどない企業が多数存在するからです。

株主還元率が高い企業については、どちらかといえば高利回りであることが重要なクッションの役割を果たすでしょう。戦争の影響をより直接的に受けるのは、中東で事業を展開するグローバル銀行、例えばHSBC Holdingsです(2025年3月の運用コメントを参照)。しかし同社の売上に占める中東に関連する収益割合は1桁台と、対処可能な水準です。重要なのは、中東における主力事業が富裕層向けで、主に同地域に居住する外国人を対象としていることです。仮にそうした外国人が中東を離れる場合、資金の移転先は中東以外で同様に税率が低い場所、すなわち香港やシンガポールになる可能性がきわめて高いでしょう。そもそも、中東に資金が集まる主な要因は税制面にあります。同社は香港・シンガポールでも強固な事業基盤を有しており、資金移動の受け皿として再び取り込められるとみています。中期的にみると、外国人富裕層が中東を離れた場合、香港が正味の受益者になると考えます。

消費関連企業は、低単価商品を中心に展開し、アセットライトで、かつグローバルに分散した売上構成を有する点が特徴です。当月から投資を開始した韓国の美容機器メーカーであるAPRのように、コストパフォーマンスに優れた商品を提供する企業は、インフレ局面で消費者が「価格に見合う価値」を求める動きの中で、物価上昇率の拡大までもが業績の追い風となる可能性があります。以上の企業すべてにとって最大の懸念はおそらくプラスチック原料価格ですが、これは業界全体の問題です。最も重要なのは、これらのカテゴリーは経済低迷下にあっても比較的安定した状態を保てる分野だということです。

その他のグループについては、一概に結論を出しにくいものの、本コメントの読者の方なら、LIG Nex1(2026年1月の運用コメントで紹介)が当月最大の貢献銘柄の1つになることは想像に難くないでしょう。同社のM-SAM(中距離地対空ミサイル)はアラブ首長国連邦でイランのミサイル迎撃に使用され、遊撃率90%以上と高い成功率を記録しました。そのため、既存顧客からの代替需要(更新・補充の発注)につながり得るだけでなく、実戦で敵のミサイルを迎撃した実績を通じて今後さらなる受注機会が開けることが見込まれます。

新興国市場に対する影響はより甚大です。アジアの国々には全般的に原油価格上昇の影響を受けやすい傾向がありますが、当ファンドが保有する北アジア銘柄はグローバル企業が多く、その業績変動要因は一般に経済状況の影響を受けにくいものとなっています。重要物資が実際に不足する局面では、一般に所得水準の低い国ほど打撃が大きくなります。

インドやASEANのような新興国の企業は、国内主導型で、国内情勢の変化による影響をより直接的に受けやすい傾向があります。当ファンドはインド銘柄の組入比率をきわめて低水準に保っており、ASEAN諸国の銘柄はシンガポール銘柄を除いて保有していません。

当ファンドが実施した対策

当ファンドは、引き続き企業の中長期的なファンダメンタルズに注目しています。正直なところ、戦争がどう展開し、どう終結するのかは何とも言えません。とはいえ、状況が制御不能になれば、最悪の事態が発生するであろうことは想像に難くありません。そこで現時点では資本の保全を優先し、ポートフォリオを精査した上で、上昇余地がよほど高くない限り、景気感応度が相対的に高い銘柄は組入比率を引き下げました。

PetroChina(中国/エネルギー)-中国の国営石油大手

当ファンドは前月にアジア最大の石油・ガス会社であるPetroChinaの組み入れを開始しました。同社は奇しくも当月、原油価格高騰の恩恵に浴しました。同銘柄を購入したのは戦争が起こることを予測したからではなく、原油価格が前月時点の水準(ブレント原油先物価格は1バレル約72米ドル)でも株価が割安であると判断したからです。同社の油田とガス田はほぼ全て中国国内にあり、中国国内における石油生産量の約半分、ガス生産量の約3分の2を占めています。しかし、当ファンドは同社を単なる原油価格連動銘柄と見ているわけではなく、同社は安定的なキャッシュ創出企業へと移行しつつあり、原油価格に対する感応度は中程度であると考えています。

当ファンドが資源会社を調査するとき、その枠組みには基準となる点がいくつかあります(同様の枠組みについては2025年10月の運用コメントのZijin Mining Groupに関する部分で説明)。

- 生産コストが低いこと

- 事業構造が多角的であること、または資産の大半が安全な法域にあること

- 生産量を自律的に拡大できること

- 財務体質が健全で株主還元に大幅な拡大余地があること

一言で言えば、当ファンドが求めているのは資源価格の高騰を想定しなくても持続的にキャッシュを創出できる企業です。

生産コストの低さ

PetroChinaが保有する油田の中には中国で最も歴史の長いものがあり、石油価格の損益分岐点はバレルあたり約50米ドルと推定されています。これは決して最低水準ではありませんが、高水準でもありません。しかし、過去10年の間にシェールガスを含むガスの生産が拡大したこと、同社も中国国内に優良なガス資産を保有していることから、上流ガスの総コストは推定約3.1米ドル/百万Btuと、世界的に見ても競争力のある水準となっています。ガスは輸送コストが大半を占めるため、地域性がきわめて高い資源です。ガスを輸送するためにLNG(液化天然ガス)に転換すると、コストが大幅に膨らみます。そのため、国産ガスは当然ながら輸入ガス、特にLNGよりコストの面で有利です。ちなみに、Japan/Korea Marker(アジアにおけるLNG価格のベンチマーク)は2024年から2025年にかけて概ね10米ドル/百万Btu前後で推移していましたが、直近では20米ドルを突破しています。

資産所在法域の安全性

PetroChinaは中国最大の石油・ガス会社です。石油・ガス生産のほぼすべて(約90%)が中国国内で行われています。中国は相対的に安全な法域です。資源産出国の中には資金を国外に持ち出すことさえできない国がたくさんありますが、中国企業に対する投資家は、配当を通じて確実にキャッシュフローを受け取ることができます。同社の過去5年間における配当性向は平均約50%でした。また、同社は中国最大の国営企業なので、政府が同社の利益を著しく損なうようなことをすることは決してないと考えます。中国は国営企業改革の大きな流れの中にあるだけに、なおさらそれが言えるでしょう。政府の施策については、本コメントの後半で詳述します。

財務体質の健全性

長年のデレバレッジ(負債圧縮)を経て、PetroChinaはネットキャッシュの健全な財務体質となっています。同社はフリーキャッシュフローを潤沢に創出しています。ブレンド原油先物価格が1バレルあたり65米ドルの場合、組入開始時点のFCF利回りは推定約10%、配当利回りは同5%強でした。しかし仮に原油価格が長期的に高止まりした場合、例えばブレント原油先物価格が80米ドルを上回る水準で推移した場合、同社の配当利回りは7%程度まで上昇する可能性があります。

自律的成長の可能性

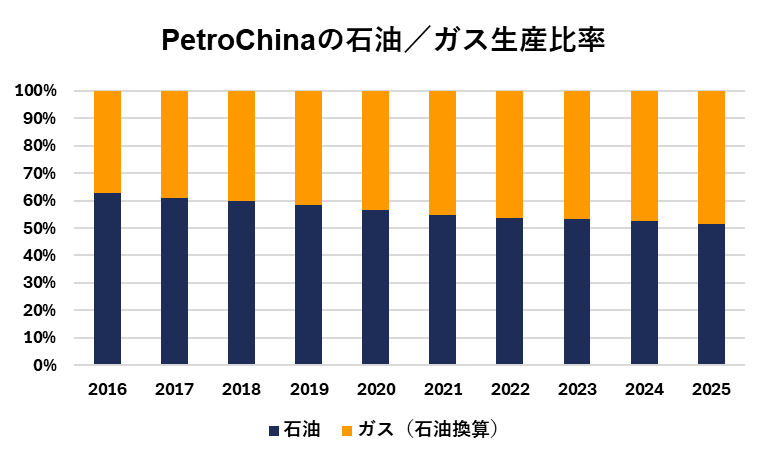

自律的成長がなぜ重要なのかというと、それがなければ業績は実質的に資源価格の動きに依存することになるからです。成長は生産量の拡大と価格の上昇に分けて考えることができます。PetroChinaは中国で最も歴史の長い油田をいくつか所有していますが、石油採掘量は低迷しています。しかしガスの採掘はより初期段階にあり、同社は中国国内に質の高い資産を保有しています。同社は過去10年間でガス生産量を年率5%程度で拡大しており、この傾向は今後も続く見込みです。

2025年の時点でガスは生産量のほぼ半分を占め、2016年の37%から上昇しました。その割合は今後も上昇し続ける見通しです。

出所:会社資料を基にスパークス・アセット・マネジメント作成

安定的価格上昇の可能性

PetroChinaの投資ストーリーにおいて、最も重要なのは価格面の変化です。原油価格は基本的にブレント原油と連動しますが、ガス価格は中国では長らく政府によって規制されていました。

これまで中国では、製造業を支える目的から下流のガス価格が抑制されており、需給に見合った水準より低く設定されていました。その結果、同社は輸入ガスやLNGを調達し、国内で販売する際に採算が悪化しやすい構造にありました。

しかし近年、政府はエネルギー安全保障を重視する姿勢へと転換し、供給過剰に陥っている下流製造業への補助から、上流開発を奨励する姿勢へと転じています。その一環として、政府は2010年代からガス価格の市場改革に着手し、規制を段階的に緩和しており、今後も価格の上昇が見込まれます。大きな転機は2019年に行われた大手石油会社3社によるパイプライン資産の切り離しによる、The China Oil & Gas Pipeline Network Corporation社の設立によって第三者がガス供給に参加できるようになったことです。

同社の国内ガス価格は、原油価格の変動から相対的に独立して推移しており、2023~2025年は原油価格が下落基調にあっても、実現ガス価格はほぼ横ばいでした。国内ガス価格が上昇した主な理由は、規制対象数量の価格幅が拡大し、価格が上昇したことや、同社が供給量の多くを、より高価格帯の、規制の対象となっていないセグメントにシフトさせたことにあります。こうした傾向は、エネルギー安全保障という広範な国家戦略の下で、今後も続くものと考えます。

また、同社はガスに重心をおいた企業へと移行しつつあり、中国のガス価格規制が徐々に緩和される中、原油価格が横ばいであっても、ガス生産量の増加と価格設定の安定的な改善により、同セグメントの収益が安定的に拡大することが見込まれます。したがって、資源価格の極端な高騰を想定せずともキャッシュを創出できる企業という当ファンドの投資基準に合致しています。

原油価格上昇に対するヘッジ

原油価格が70~75米ドル前後で推移した場合でも、PetroChinaは高い配当利回りとガス事業の安定成長を備えた投資対象になり得ると考えています。

一方、原油価格が現状のように急騰すれば、当ファンドにとっては強力なヘッジとなります。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を除くアジア全域から上記基準に最も合致すると判断した企業を選定し、集中的にポートフォリオを構築します。

したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2026年2月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前月末比5.89%上昇しました。引き続きAI(人工知能)が相場の主なけん引役となる中で、ハードウェア関連の勝ち組(韓国のメモリ銘柄、台湾のファウンドリ銘柄、中国のAIインフラ銘柄)とソフトウェア/ITサービス関連の出遅れ組の間でパフォーマンスに大幅な差異が見られました。特にそうした傾向が色濃く表れたのはインドでした。また、米最高裁判所によるトランプ政権の関税政策に対する違法判決が市場の変動幅を再拡大させたほか、米国・イラン間の緊張が高まったことも、マクロリスクの増大要因となりました。

MSCI China Index(⽶ドル建て)は前月末比5.77%下落し、アジアで最も軟調な市場となりました。これは規制に関する一連の報道やAIによってソフトウェア業界が衰退するのではないかという懸念から、インターネット関連銘柄が急落したためです。一方、景気循環銘柄のパフォーマンスは市場全般を上回り、エネルギーセクターや素材セクターではAIインフラ関連の設備投資と「国家資源安全保障」政策が支援材料となりました。

パフォーマンスが最も好調だったのは韓国市場で、メモリ関連のテクノロジー企業や人型ロボット関連企業が中心となってMSCI Korea Index(⽶ドル建て)は前月末比22.08%上昇し、年初来の上昇幅は56.41%となりました。相場が上昇しているものの、引き続き企業業績は堅調に推移していることから、バリュエーションは過去の平均と比較しても依然として割高な水準にはないと考えています。また、台湾市場もTaiwan Semiconductor Manufacturing Company社をはじめとするテクノロジー銘柄を中心に、引き続き好調なパフォーマンスをみせました。

ASEAN諸国では、タイ市場が力強い回復をみせたものの、インドネシア市場の下落によって相殺されました。タイでは政情が安定し、観光客数が予想をやや上回ったことで、投資家心理が改善しました。一方、インドネシア市場は、米国の指数算出会社であるMSCI社から1月にコーポレートガバナンスと流動性に問題があると指摘されたことを受け、先行きの不透明感が引き続き重石となりました。

インド市場は、ITサービス銘柄、とりわけソフトウェアを中心に手がける企業がAIによる事業構造の変化への懸念によって大幅な株価の切り下げに直面したことから、小幅な上昇にとどまりました。そうした中で好材料と考えられるのは、米国インド間で貿易協定が締結されたことや歳出総額の拡大を掲げた国家予算案が発表されたことが、景気循環セクターと資本財セクターの支援材料となった点です。

ファンドの運用状況

2026年1月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前月末比8.21%上昇しました。パフォーマンスは地域によって大きく異なり、特に韓国と台湾が大幅に上昇する一方、インドネシアとインドは伸び悩みました。

韓国のKOSPI(韓国総合株価指数)は前月末比23.97%上昇し、初めて5,000ポイントの大台を超え、1月30日には史上最高値となる5,224ポイントに達しました。この上昇の背景には、AI(人工知能)アクセラレーター(AIの計算処理を高速化するために特化して作られた半導体)に不可欠な広帯域メモリー(HBM)チップの需給逼迫がありました。需要の急増により、Samsung Electronics社とSK hynix社は、四半期ベースで過去最高の営業利益を計上し、株価はそれぞれ前月末比33.6%、同38.7%上昇しました。さらに両社の生産ラインは少なくとも2027年まで予約で埋まっており、供給制約が当面解消しないとの見方が、価格決定力の強化や利益率改善の期待につながりました。こうした企業業績の改善が、韓国市場を押し上げる主因となりました。

台湾のTAIEX指数は、堅調な業績と2026年業績予想が市場に好感されたTaiwan Semiconductor Manufacturing Company社が市場をけん引する形で、前月末比10.70%上昇しました。同社は利益率の拡大とAI関連需要の継続を踏まえ、2026年の設備投資額は520~560億米ドルを費やすと発表し、収益成長率も30%に達する見込みであるとしました。この勢いはMediaTek社をはじめとする台湾の他の半導体企業にも及びました。

中国・香港市場も、政府の国内消費刺激策と技術革新促進策を追い風に、堅調に推移しました。香港では1月に新規株式公開(IPO)が複数実施され、さらに300件以上の申請が進行中であることが、市場の楽観姿勢を後押しする形となりました。

一方、インドネシアのジャカルタ総合指数は、米国の指数算出会社であるMSCI社が1月27日に株主構成の不透明さと浮動株比率の低さを理由に、算出する指数でのインドネシア銘柄の新規採用や組入比率の引き上げを凍結すると発表したことを受け、29日には一時27日比17%下落しました。MSCI社はさらに、2026年5月までに透明性が改善されなければ、同国が新興国市場からフロンティア市場へ格下げされる可能性もあり得ると警告しており、実現した場合には同市場から数十億ドル規模の資金流出が懸念されます。

インド市場は当月、投資家の志向が韓国と台湾のAI半導体銘柄に傾き、インド国内市場の成長シナリオが十分に評価されなかったことにより、前月に引き続き軟調に推移しました。加えて、トランプ政権の関税政策の先行きが読めず、インドの一部輸出品に50%の関税を課すという脅しがあったことも、逆風が強まるきっかけとなりました。

ファンドの運用状況

2025年12月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCI AC Asia ex Japan Index(⽶ドル建て)は、前月末比2.75%上昇し、2025年通年では前年比33.02%の上昇となりました。トランプ米大統領が「解放の日」に発表した関税政策をきっかけに未曽有の乱高下が発生したものの、結果として世界の主な株式市場は大幅に上昇して1年を終えました。

アジア市場で上昇幅が大きかったのは、韓国のKOSPI(前年比75.63%上昇)、中国のMSCI China Index(同28.31%上昇)、香港のHSI(同27.77%上昇)、台湾のTAIEX(同25.74%)でした。一方、ASEAN市場は相対的に軟調でした。

韓国市場は今年堅調に推移しましたが、その原動力となったのはSamsung Electronics(前年比126.32%上昇)とSK hynix(同274.93%上昇)でした。AI(人工知能)データセンターで使用される広帯域メモリー(HBM)の需要が旺盛だったことが両社の追い風となりました。加えて、防衛および造船銘柄もKOSPI指数の上昇に大きく貢献しました。

台湾のテクノロジーセクターは、Taiwan Semiconductor Manufacturing Company社(前年比44.19%上昇)を中心に、力強い上昇基調を維持しました。同社は台湾、米国、日本に工場を構え、先端AIチップ向け半導体ファウンドリ分野で揺るぎない地位を維持しています。

中国は米国の関税政策の主要対象となり、また不動産市場が軟調であったにもかかわらず、株式市場は底堅い動きをみせました。これは、Deepseek社をはじめとするテック企業群、EV(電気自動車)、ロボティクスなどの成長分野の活況と、それらの強力な製造能力に支えられたためと考えられます。また、中国政府が国内企業の技術革新と消費を促進する方針を示したことが、投資家心理の改善につながりました。香港市場も、国内外の投資家が有望な投資機会を求めて回帰したことで大きく反発しました。また、2025年の新規株式公開(IPO)件数は117件となり、同市場のIPO資金調達規模は世界トップクラスとなりました。

ASEAN市場は、貿易関税に関する不透明感、国内経済の低迷、政策面での不安定感が投資家心理に影響を及ぼしたことで、通年ではまちまちのパフォーマンスとなりました。インドネシアでは、プラボウォ大統領が打ち出した学校給食無償化政策や低価格住宅支援制度の施行が難航しました。加えて、世界的なコモディティ市場の低迷も、輸出が伸び悩む要因となりました。タイでは政権交代、フィリピンでは洪水対策事業を巡る汚職問題などの政治リスクが、両市場への投資意欲を減退させる要因となりました。インド市場は、企業収益の伸びが鈍化したほか、投資家が韓国と中国・香港に資本を再配分したことから、小幅な伸びにとどまりました。

ファンドの運用状況

当月、当ファンドは前⽉末⽐1.10%上昇し、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同2.84%の上昇を1.74%下回りました。

セクター別では、情報技術セクター、素材セクターなどがプラスに寄与した一方、資本財・サービスセクター、生活必需品セクターなどがマイナスに影響しました。

銘柄別では、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Zijin Mining Group(中国/素材)などがプラスに寄与した一方、Samyang Foods(韓国/食品・飲料・タバコ)、Bharat Electronics(インド/資本財)、WuXi AppTec(中国/医薬品・バイオテクノロジー・ライフサイエンス)などがマイナスに影響しました。

1年の振り返り

当ファンドのパフォーマンスは前年末比26.51%の上昇となりました。絶対リターンが堅調だった一方、相対リターンはやや劣後しました。これは前月の運用コメントでも述べた通り、年末にかけて行った組入銘柄の入れ替えにより、相対パフォーマンスが大幅に低下したためです。実際、2025年は世界的に強気相場となり、主要市場の多くが米ドル建てリターンで15%超の堅調なリターンを記録しました。特にMSCI ACWI Indexでは、幅広いセクターが良好なリターンを示しました。こうした市場環境により、指数との差別化が難しい局面となりました。

アジア市場はインドを除き堅調な一年となり、MSCI AC Asia ex Japan Index(⽶ドル建て)は前年末比33.02%上昇しました。以下は米ドルベースでみた2025年の主要市場のパフォーマンスです。

2025年11月の運用コメント

株式市場の状況

当⽉、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比2.83%下落しました。AI(人工知能)関連銘柄のバリュエーションが割高な水準に達したことに加え、FRB(米連邦準備制度理事会)の金利政策をめぐる不透明感が再燃したことで、企業業績の底堅さが相殺されたことを背景としています。アジアの国別ではパフォーマンスにばらつきが見られ、MSCI香港指数、MSCIフィリピン指数、MSCIインドネシア指数などは上昇した一方、半導体およびAI関連銘柄の比率が高いMSCI韓国指数とMSCI台湾指数は大幅に下落しました。

韓国市場と台湾市場はAI関連銘柄の比率が高いことから、当月は大幅な株価下落となりました。AI事業の業績と見通しが堅調であるにもかかわらず、投資家は関連銘柄の売却を通じて年初来利益の確定に踏み切りました。Taiwan Semiconductor Manufacturing Company社(前月末比4.00%下落)、Samsung Electronics社(同5.76%下落)、SK hynix社(同4.11%下落)などの主要な関連銘柄は、株価上昇の勢いが衰え、前月のピークから下落に転じました。

一方、バリュー株やAI関連以外のセクターは当月堅調に推移しました。香港市場はAIA Group社(同6.83%上昇)を中心に上昇し、インド市場やASEAN市場は、堅調な消費、財政面の支援、サプライチェーンの多様化といった内需主導のファンダメンタルズに支えられて底堅く推移しました。またエネルギー、公益事業、ヘルスケアの各セクターも市場全般を上回るパフォーマンスを示しました。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐5.75%の下落となり、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同1.57%の下落を4.18%下回りました。セクター別では、生活必需品セクター、エネルギーセクターがプラスに寄与した⼀⽅、資本財・サービスセクター、情報技術セクターなどがマイナスに影響しました。当ファンドのパフォーマンスにプラスに寄与した銘柄は、Samyang Foods(韓国/食品・飲料・タバコ)、CTF Services(香港/資本財)、Adani Ports & Special Economic Zone(インド/運輸)などでした。⼀⽅、マイナスに影響した銘柄は、Hon Hai Precision Industry(台湾/テクノロジー・ハードウェアおよび機器)、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、DiDi Global(中国/運輸)などでした。

当月、当ファンドは大幅な下落に見舞われました。残念ながら、その下落幅は市場の下落幅を上回りました。当月のコメントでは、その要因とポートフォリオの現状について説明します。

当ファンドは以前から、市場がきわめて投機的でモメンタム株主導となっていると認識しており、警戒が必要だと指摘してきました。しかし残念なことに、当ファンドの運用手法は思い通りにいきませんでした。

第一の理由は、当ファンドは急落局面では市場より下落幅が大きくなる傾向があることです。当ファンドは高成長銘柄と割安銘柄のバランスを意識して運用していますが、実際には高成長銘柄に比重が高くなる傾向があります。さらに、組入銘柄の中で割高な水準まで株価が上昇した銘柄や、ファンダメンタルズ(企業の基礎的収益力)悪化が懸念される銘柄のリスク管理には注力していますが、市場全体の下落を予測したポジションの調整は行っておりません。したがって、ディフェンシブな特性を有するという理由だけで投資先を選定することはほぼありません。当月、組入銘柄の中で最も好調だったのはCTF Services(香港/資本財)でした。同社は中国の有料道路や物流資産といったインフラ資産を所有する香港のコングロマリットで、香港の保険会社も所有しています。配当利回りは7~8%と安定していますが、成長性はほとんどありません。当ファンドが同社を保有しているのは、2026年上期頃に株価上昇材料が出てくると見込んで、配当を受け取りながら保有を続けていますが、このような銘柄を保有するのは例外的です。

AI(人工知能)関連銘柄の動向

第二の理由は、AI関連銘柄が当月急落したことにあります。当ファンドの直接的AI銘柄の組入比率は、半導体や関連ハードウェア銘柄も含めておよそ20%半ばです。Contemporary Amperex Technology(中国/資本財、世界有数の電池メーカー)などの関連テーマの企業まで含めると、合計組入比率はおおよそ30%ほどとなります。当ファンドがAIを前向きにみていることを考えれば、これは許容できる水準だと考えます。なお、MSCI世界株価指数およびMSCI米国指数における情報技術セクターの構成比はそれぞれ約27%、約34%であり、この点から見ても、当ファンドは米国中心のポートフォリオと比べてテクノロジー関連のリスクが高いわけではありません。

当ファンドは急落局面でもテクノロジーセクター全般の組入比率を大きく変えず、電力、メモリ、最先端ファウンドリなど、確信度の高い銘柄に重点を絞りました。

AIの将来については引き続き楽観的にみていますが、市場の一部で投機的な動きが強まっており注意が必要です。AIに関する当ファンドの見解は、本運用コメントの末尾で改めて述べます。

AI以外の銘柄の動向

AI関連銘柄の下落もさることながら、本当の意味で失望したのはAI関連以外の保有銘柄の下落でした。

- 株価の連動性を過小評価した銘柄

第一に、ファンダメンタルズに問題がないにもかかわらず、市場心理の悪化に伴って下落した銘柄が多くありました。例えば、抗体薬物複合体(ADC)に特化した医薬品開発製造受託会社であるWuXi XDC Cayman(中国/医薬品・バイオテクノロジー・ライフサイエンス)、造船会社であるHD KOREA SHIPBUILDING & OFFSHORE ENGINEERING(韓国/資本財)、ASEANの配車・フードデリバリープラットフォームを展開するGrab Holdings(シンガポール/運輸)などがこれに相当します。これら企業のファンダメンタルズはAIとは無関係ですが、市場がモメンタム主導になり、株価が一斉に下落する中で、当ファンドは株価の連動性を過小評価してしまいました。

しかしこれら企業のファンダメンタルズは依然堅調で、バリュエーションも妥当と考えています。例えばHD KOREA SHIPBUILDING & OFFSHORE ENGINEERINGの株価は12か月予想PER(株価収益率)10倍弱で、今後数年間で収益性改善が見込め、配当利回りも3%強です。また、韓国政府が推進する企業価値向上プログラムによって同社は配当性向を引き上げる可能性もあり、さらに高い配当利回りを提供することも期待されます。市場が回復すれば、株価も再び上昇するというのが当ファンドの見方です。

- 業績が期待外れに終わったために反落した銘柄

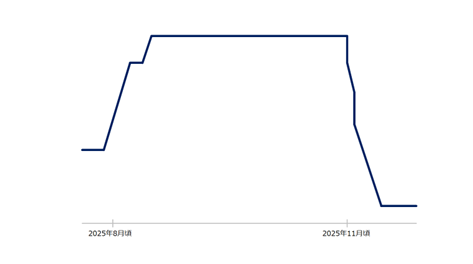

第二に、きわめて割高な水準まで株価が上昇したものの、その後の業績が期待外れに終わった銘柄です。当ファンドは、このところのモメンタム株の急騰には警戒が必要だと認識し、一部の銘柄については組入比率を大幅に引き下げました。この判断自体は正しかったものの、やり方が不十分でした。実際、当ファンドが調査対象としている他の企業の多くも、株価チャートを見ると同じような形で推移しています(下図参照)。これは市場全体にモメンタム主導的な特性が現れたためであるというのが当ファンドの見方です。

※画像はイメージです。

出所:スパークス・アセット・マネジメント

以下は、当ファンドが下落前に売却し、損失を回避できた主な銘柄です。- MakeMyTrip(インド/消費者サービス、2025年9月に売却済み):インド最大のオンライン旅行代理店(OTA)

バリュエーションが上昇したことから、投資先としてより有望な銘柄が他にあるという考えに至りました。同時に、インドはマクロ経済が減速しており、株価はきわめて弱含みとなっていて、10月から11月にかけて株価は約20%下落しました。ただし長期的なファンダメンタルズは依然として魅力的で、バリュエーションが割安になれば再度組み入れたいと考えて動向を注視しています。

- Sea(シンガポール/メディア・娯楽、2025年9月に売却済み):ASEAN最大のインターネット企業

2024年夏に組み入れを開始して以来、きわめて堅調に推移しました。しかし台湾とブラジルで競争が激化する中で、バリュエーションが高水準に達しました。同社の投資拡大を受け、10月から11月にかけて株価は約20%下落しました。同社は過去の競争局面でも、強固な経営基盤を生かして切り抜け、その基盤を強めてきました。当ファンドは今回も同様の展開を期待しており、状況を慎重に注視しながら、バリュエーションが再び割安になった時点で再度組み入れる意向です。

- Pop Mart International Group(中国/一般消費財・サービス流通・小売り、2025年10月に売却済み)

2025年7月の運用コメントで取り上げた銘柄で、長期的なファンダメンタルズは引き続き良好であるとみていますが、8月の好決算後に市場期待が過度に高まり、8月だけで株価がおよそ30%上昇と短期的な過熱感が見られました。人気キャラクター「LABUBU」への過剰な期待が一時的に株価を押し上げており、今後の業績達成にはリスクがあると判断しました。当ファンドはバリュエーションが再び割安になった時点で再度組み入れたいと考え、動向を注視しています。

以下は11月に発生した株価下落の影響を全面的には回避できず、損失が発生した主要組入銘柄です。

- Didi Global(中国/運輸、2025年11月に売却済み)

中国最大の配車プラットフォームであるDidi Globalは、これまで堅調に事業を拡大してきました。しかし同社は今後、ブラジルでのフードデリバリー事業への投資を大幅に増やす計画で、短期的には収益の伸びが鈍化すると見込まれます。

同時に、中国国内の競争環境にも変化が生じています。Alibaba Group Holding社傘下の地図アプリ「Amap」は、自動車メーカー数社と連携し、同社プラットフォーム上にロボタクシーを導入する計画を発表しました。Amapは中国最大級の地図アプリで、利用者数はDidi Globalを大きく上回っています。

Amapは配車サービスも提供していますが、これまではドライバー供給の拡大に苦戦しており、利用者数は限定的でした。しかし、今後ロボタクシーの普及が進めば、人手に依存しない形で供給量を拡大できる可能性があり、需要を取り込む動きが強まると考えられます。これは、Didi Globalの優位性を脅かす可能性があります。

ブラジルでの積極投資に伴う業績の伸び悩みと、中国市場での競争激化の可能性を踏まえ、当ファンドは同社を売却し、今後の動向を慎重に見守る判断をしました。

- MakeMyTrip(インド/消費者サービス、2025年9月に売却済み):インド最大のオンライン旅行代理店(OTA)

振り返ってみれば、過熱感のある銘柄を一部売却していなければ、下落幅はさらに大きかったと考えられます。しかしながら、ポートフォリオの再編成はもっと徹底的に行って、過大評価されていると考えられる銘柄は全面的に売却すべきでした。とはいえ、それは結果論に過ぎません。過去には有望銘柄を早期に手放して機会損失を被った経験もあるからです。

当ファンドは今後も以下のような投資指針に引き続き注力します。

- 強固で持続的な事業基盤を有し、優れた経営陣が率いる企業を選定

- バリュエーションが適正で、株価上昇のきっかけ(カタリスト)となる材料がある場合、または極めて割安な場合に投資

- 魅力的な投資機会に集中するため、ポートフォリオは厳選し、より良い投資先が見つかれば随時入れ替え

AIに関する考察 - 米国の大手テクノロジー企業は中国の大手企業のようになるのか

当ファンドの見方では、米国と中国の大手ハイテク企業には大きな違いが3つあります。

- 米国企業は世界的に優勢だが、中国企業は主に中国国内で活動していること(例外としてByteDance社の「TikTok」やPDD Holdings社の「Temu」などがある)

- 中国企業は規制リスクが大幅に高いこと

- 米国企業は10年以上にわたって比較的緩やかな競争環境の下で事業を展開してきたが、中国企業間の競争は熾烈であること

中国の大手テクノロジー企業の中にはグローバル化を進めているにもかかわらず、依然として現在も主に中国国内向けに事業を展開しています。一方、規制リスクについては少なくとも一時的には当てはまらなくなっています。なぜなら、中国経済が新たな成長の推進役を今すぐ必要としていることから、中国政府がイノベーションを下支えする姿勢に転じており、中国の起業家たちは政府とより協調的な行動をとる方法に習熟してきたからです。

企業間の競争環境については、AIの台頭によって急速に変化してきています。かつては米国の大手テクノロジー企業の間に熾烈な競争はありませんでした。Meta Platforms社(旧Facebook社)は検索事業に参入せず、Alphabet(Google)社はソーシャルネットワークに事業を試みたもののすぐに撤退しました。また、Microsoft社はeコマース(電子商取引)に参入せず、各社はそれぞれ自社が得意とする分野の中で独占的地位を固め、長期にわたってきわめて高いROIC(投下資本利益率)を維持してきました。

しかし現在では、これら大手テクノロジー企業はこぞってAI投資を積極的に進めるようになりました。この流れは、AIによって十分なROI(投資収益率)が得られなくても続く見通しです。なぜなら、AIがこれまで米国の大手テクノロジー企業同士が保っていた棲み分けの境界線が曖昧にし、一部の企業にとっては存続を脅かす脅威となり得るからです。

かつて市場には、Alphabet社の優位がAIによって揺らぐかもしれないという見方が広がった時期もありました(しかし、同社の生成AI「Gemini」の機能改善により市場の見方が変化しました)。

また、AIの進展によって、法人向け業務システムを提供する企業の一部は、既存のソフトウェアが陳腐化するリスクに直面しています。将来的に、もしAIエージェント(AIによる自動対話型アシスタント)がショッピングの主要なインターフェースとなれば、OpenAI社の「ChatGPT」やAlphabet社の「Gemini」などのプラットフォームが、Amazon.com社のような既存の購買経路に取って代わる可能性があります。その場合、Amazon.com社の広告事業にも影響が及ぶかもしれません。また、もしChatGPTが広告収益モデルを採用した場合、Meta Platforms社やAlphabet社の広告事業にも影響を与える可能性があります。このように、AIは米国の大手テック企業にとって、競争と破壊の両方のリスクをもたらしています。米国の大手テクノロジー企業はAIの採用を拡大することで競争し、守りを固めようとしていますが、それには多額の投資が必要です。そうした投資は、たとえROIが低下しても、生き残るために行われるのが常道です。Meta社のMark Elliot Zuckerberg最高経営責任者(CEO)は、「AIへの積極投資を怠るリスクは、過剰投資のリスクよりも大きい」と繰り返し述べています。こうした「勝ち残るしか道はない」という危機感を目にすると、中国の大手テクノロジー企業の姿が思い浮かびます。ここで重要なのは、両国の大手企業がいずれも同様に「勝ち残り」をかけたレースに参戦するしかなくなったということです。かつてソーシャルネットワークはMeta Platforms社にとって「絶対に勝たねばならない」分野でした(そのためInstagramを買収しました)が、Alphabet社にとってはそうではありませんでした。しかしAIは今や、誰にとっても「勝ち残るしかない」分野なのです。

ここまで述べたのは、AIに関する悲観的な見方です。

それでも、AIは依然として社会や経済に大きな価値をもたらす変革的な技術であると考えています。AIが生み出す付加価値の高さが明らかになれば、投資は当然ながら堅調に推移し、その恩恵はアジアのテクノロジー関連サプライチェーンに及ぶことでしょう。仮に多少期待外れに終わったとしても、取り残されることへの不安から、大手テクノロジー企業はAIへの投資を続けるでしょう。しかしその場合、世界有数の優良企業群のROICが構造的に低下することを意味します。いずれにせよ、アジアの半導体関連企業は遠からず順調に事業を展開することになるでしょう。

結論として、当ファンドはAI関連分野への投資を継続しつつ、景気下降の兆しを引き続き慎重に注視してまいります。

2025年10月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比4.50%上昇しました。韓国市場と台湾市場などが好調に推移した一方、中国市場は軟調に推移しました。パフォーマンスが好調だった要因は、テクノロジーセクターの上昇基調が続いたこと、米中両国の貿易関係が改善したこと、金融政策の方向性が支援材料として働いたことにあります。

AI(人工知能)インフラ投資と半導体需要をめぐる投資意欲の高まりが続いたことが、半導体関連銘柄を新たな高値に押し上げました。韓国では、Samsung Electronics社とSK hynix社が、メモリーチップ、特にAIアクセラレーターやデータセンターで使用される広帯域メモリ(HBM)の好調な需要を背景に、第3四半期の堅調な業績と見通しを示し、韓国のKOSPI(韓国総合株価指数)の上昇に大きく寄与しました。また、Taiwan Semiconductor Manufacturing Company社(台湾)も第3四半期の純利益は前年同期比39%増となり、AI主導で幅広い用途の需要が今後数年間は高水準を維持するという見方から、2025年の売上高見通しを上方修正しました。

当月初旬、中国がレアアースの輸出規制を大幅に強化すると発表したことで、米中両国の貿易をめぐる緊張が高まりました。しかし米国のトランプ大統領と中国の習近平国家主席が韓国で開催されたアジア太平洋経済協力会議(APEC)首脳会議で会談し、これ以上の関係悪化を避け、「1年間休戦」することで合意しました。両国はさらに、対話を継続して双方の溝を埋めていくことでも合意しました。

ASEAN市場では、インドネシアの消費者心理が引き続き弱含みました。Telkom Indonesia社(インドネシア)は決算報告の中で、消費者信頼感が低迷しており、特に中間所得層でその傾向が高いと指摘しました。タイとカンボジアの国境紛争は沈静化した模様ですが、タイは引き続き観光客の減少や個人消費の低迷といった課題に直面しています。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐6.28%の上昇となり、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同9.01%の上昇を2.73%下回りました。

セクター別では、情報技術セクター、資本財・サービスセクターなどがプラスに寄与した⼀⽅、生活必需品セクター、ヘルスケアセクターなどがマイナスに影響しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Samsung Electronics(韓国/テクノロジー・ハードウェアおよび機器)、Hon Hai Precision Industry(台湾/テクノロジー・ハードウェアおよび機器)などでした。⼀⽅、マイナスに影響した銘柄は、Samyang Foods(韓国/食品・飲料・タバコ)、PUM-TECH KOREA(韓国/素材)、WuXi AppTec(中国/医薬品・バイオテクノロジー・ライフサイエンス)などでした。

当ファンドは優良企業を重視する投資家として、強固で持続性のある事業基盤を有する銘柄を探し求めています。優良企業は景気変動の影響を受けにくい事業であるべきと考えられており、主には生活必需品やヘルスケアなどの景気の影響が少ない業界の企業がその代表例とみなされています。しかしながら、当ファンドはそうした見方とは違った考え方を持っています。当ファンドが考える「優良企業」とは、景気循環全体を通じて投下資本に対して適正なリターンを生み出せる企業です。利益率は非常に高い時期があればかなり低い時期もあるでしょうが、平均的に見て健全な水準を維持できることが重要です。例えばTaiwan Semiconductor Manufacturing Company社(台湾)やNVIDIA社(米国)が優良企業であることに異論を唱える人はまずいないと思いますが、両社はいずれも景気循環銘柄です。直近の下降サイクルである2023年1月期では、NVIDIA社の純利益は前年同期比で35%減少し、株価は最高値から60%以上下落しています。したがって、景気循環銘柄であっても、景気サイクル全体を通じて高い資本利益率を実現し、キャッシュを潤沢に創出できるのであれば投資対象として問題はないと考えています。この考え方は当ファンドと他の優良企業重視型投資家の一線を画するもので、そうした投資家の中には優良企業をより厳格に定義している向きもあるかもしれません(より厳格に定義すること自体に問題はありませんが、一長一短があります)。

また、景気循環の影響を受けやすい業界に属する銘柄は比較的業績の振幅が大きいため、柔軟に投資機会を捉える余地があるというメリットもあります。

例として、表面的には当ファンドの優良企業を重視する投資哲学と矛盾するように見えるかもしれませんが、アジア最大の時価総額を誇る鉱山会社、Zijin Mining Group(中国/素材、以下「Zijin」)があります。一般的に、コモディティ関連企業は優良企業であるはずがないという思い込みがありますが、優良企業を重視する投資家の多くが尊敬しているウォーレン・バフェット氏は、過去複数回石油会社へ投資しています。2025年5月の運用コメントで述べたように、同氏の投資に対する姿勢は非常に柔軟なので、当ファンドもコモディティ企業に対する視点を改める必要があると考えています。コモディティ企業は価格が高水準にある局面では高い資本収益率を実現できます。コモディティ価格を短期的に予測することはほぼ不可能ですが、中長期的観点では合理的な価格レンジを推定することが可能だと考えます。一般的指標となるのは「限界費用」、つまり生産者が供給量を拡大する際にかかる費用です。石油を例にとると、米国のシェールオイルの生産費は1バレルあたり60~70米ドルほどとされています。原油価格がそれを大幅に上回れば、企業は増産して供給量を増やし、価格を下げることができます。価格がそれを大幅に下回れば、多くの企業が生産を中止し、供給を減らして価格を引き上げます。

金属

Zijinは幅広い金属の生産と取引を手がける鉱山会社です。主な取り扱い品目は金と銅で、それぞれ粗利益の40%強を占め、残りを亜鉛、銀、リチウムなどが占めています。したがって、同社の今後の鍵を握っているのは金と銅の動向です。当ファンドはどちらについても見通しは明るいと考えています。

金は現在、各国中央銀行による買い増しや、先進国政府の財政リスク上昇に対するヘッジ需要の高まりという2つの要因から、相場が上昇しています。石油と異なり、金は消費によって目減りするものではなく、これまで採掘された金の大半は依然として流通しています。年間の新規採掘量は既存供給の約1.5%に過ぎず、供給が極めて非弾力的であるため、需要が価格の主な決定要因となります。現在の需要は旺盛で、今後も堅調に推移する見通しです。

銅は送電に不可欠な工業用金属です。再生可能エネルギー、電気自動車(EV)、人工知能(AI)などに関連する電力インフラ投資が進む中で、銅の需要も拡大しています。防衛などその他産業でも消費量が拡大し、需要拡大の一因となっています。そうした要因は、長期的には中国の建設需要の減退を十分に補うと見ています。一方で、主要銅鉱山の枯渇が進み、銅の供給量は低下しています。さらに供給量の拡大に欠かせない採掘のコストも上昇しています。また、銅鉱山の新規開発には通常7年から8年を要するため、銅価格の上昇に即応することは困難です。価格抑制要因としては、価格が一定水準以上に上昇すれば銅スクラップが解決策となり得ることや、用途によってはアルミニウムが銅の代替となり得ることなどが挙げられます。ただし抑制要因が働いたとしても、銅価格は長期的に底堅く推移すると考えます。

アジア最大の鉱山会社

金属価格は企業の今後にとって重要ですが、当ファンドは企業分析に重点を置いています。銅や金を生産する鉱山会社は世界中に多数存在しますが、Zijinが世界的な鉱山会社の中でも傑出していると考える理由は以下の通りです。

- 生産コストの低さ

- 大規模かつ多角的な事業構造

- 有機的成長と優れたM&A実績

- 株主還元の拡大余地

- 生産コストの低さ

コモディティ企業であるからには、競争優位性の決め手となるのはコストの低さです。コストが低いとコモディティ価格が低迷しても会社の利益を維持することができるので、当ファンドはこれを投資基準として重視しています。同社の銅におけるC1コスト(金属を生産する際の直接的な現金コストを測定したもの)は、試算方法によって異なりますが、推定で概ね20~30パーセンタイル(低いほど同業他社と比較してコストが低い)です。金については、同社の総維持コスト(ASIC)は推定20パーセンタイルを下回っています。これは同業他社より利益率が高く、価格低迷に対する耐久力が高いことを意味します。同社は上場後20年以上が経過していますが、一度も年間赤字を出したことがありません。

低コストの背景には、優良鉱山の発掘力に加え、厳格なコスト管理能力があります。同社はまず中国において低品位金山の開発を手がけ、独自の業務運営能力を構築し、他社の追随できないコストとスピードで低品位金山を開発してきました。 - 大規模かつ多角的な事業構造

小規模鉱山会社でも低コスト鉱山であれば複数所有することが可能ですが、それだけでは持続的な事業基盤とは言えません。鉱山は新興国に所在することが多く、政治的リスクが高い場合があり、政府が様々な理由で鉱山を突然閉鎖することも珍しくありません。例えばカナダの鉱山会社First Quantum Minerals社は、2023年秋に環境保護団体の抗議と税金問題を受け、Cobre Panama銅山を閉鎖しました。この鉱山は同社の銅生産量のおよそ半分を占めていたため、同社株価は2か月で30ドル台から10ドル台に下落しました。この例のように鉱業は根本的にリスクが高い事業なので、多角化が欠かせません。

Zijinが保有する銅資源は膨大で、同社は銅生産量で世界の5位以内に入っています。2024年時点で同社最大の銅鉱山はコンゴ民主共和国のKamoa-Kakula銅山で、銅生産量の約22%を占めていました。売上総利益のおよそ40%以上が銅によるものであることから、同銅山が売上総利益に占める割合は約10%に達していた模様です。また、最大の金鉱山はオーストラリアのNorton金山で、金生産量の約13%を占め、売上総利益に占める割合は1桁台半ばであった思われます。 - 有機的成長と優れたM&A実績

高品位鉱石は世界中で枯渇しているため、採掘開始から長年が経過した銅鉱山の大半で、もはや生産量の拡大が望めません。世界大手銅山会社のうちの2社、Southern Copper社(メキシコ)とFreeport-McMoRan社(米国)は、過去10年間にわたって銅の生産量がほぼ横ばいでした。一方で、Zijinは有機的に成長しています。同社は2023年から2028年にかけて銅生産量を大幅に拡大するという目標を掲げ、既存鉱山でそれを実現できるとしています。同社はKamoa-Kakula銅山のように採掘開始から間もなく、生産量拡大の余地がある鉱山を保有している一方で、低品位鉱山の運営能力を高め、さらに自ら資源探査に乗り出して、新規資源の探査能力を培ってきました。2024年には自社探査を通じて獲得した資源の割合が銅で47%、金で50%に達しました。こうした取り組みによって、同社は有機的成長を実現する能力を身につけたのです。

同社はM&Aでも優れた実績を有しています。例えば、Kamoa-Kakula銅山を買収したのは銅価格が大幅に低迷していた2015年末でした。しかし同社が優れたコンソリデーターとして不動の地位を獲得できたのは、なによりも低品位鉱山の開発能力と自社探査能力が優れていたからです。過去に買収したプロジェクトの多くで、プロジェクトの総資源量が買収時の試算より大幅に増加しています。例えば中国の巨龍鉱山はZijinが買収した2020年時点で確認済み銅資源埋蔵量が1,040万トンとされていました。ところが2024年にZijinが探査を実施したところ、総埋蔵量は2,588万トンに達することが判明しました。この探鉱能力が、他社には見えない資産を見抜く力となり、M&Aにおける構造的な優位性をもたらしています。 - 株主還元の拡大強化余地

鉱業はきわめて資本集約的な産業で、大手鉱山会社の多くが借り入れによる資金調達を行っています。Zijinも例外ではありません。しかし、BHP Group社(オーストラリア)やRio Tinto社(英国)のように事業基盤が盤石な鉱山会社の多くはフリーキャッシュフローを潤沢に生成していますが、Zijinのフリーキャッシュフローはごくわずかに留まっています。これは同社がM&Aを積極的に実施し、設備投資を増やして生産量を有機的に拡大したためです。大型M&Aが一巡すれば、フリーキャッシュフローは黒字化に転じる見通しです。現在の配当性向は約30%ですが、キャッシュフローが健全化すれば改善の余地は大きいというのが当ファンドの見方です。例えば中国の国営石油大手であるPetroChina社の配当性向は約50%ですが、2013年から2015年にかけて、Zijinの配当性向は70%を上回っていました。

住友金属鉱山との比較

当ファンドは日本を除くアジア地域にのみ投資していますが、日本の資産運用会社として、日本企業とアジア企業の比較も行っています。日本で銅と金を扱っている大手鉱山会社のひとつの住友金属鉱山は、一見Zijinと近い企業のように見受けられます。しかし、実際には規模・収益性・成長性・多角化のいずれにおいてもZijinは住友金属鉱山をはるかに上回っています。これは、日本ではなくアジア地域において、より魅力的な企業が数多く見いだせる一例と言えます。

*別段の記載がない限り、Zijinのデータは2024年12月期、住友金属鉱山のデータは2025年3月期をもとに記載。

2025年9月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比6.84%上昇しました。国別で見ると、韓国、中国、台湾などが上昇した一方、フィリピンなどは下落しました。韓国のKOSPI(韓国総合株価指数)は前月末比7.49%上昇し、前年末比では42.72%上昇しました。中でも上昇幅が大きかったのがSamsung Electronics社(韓国)で、同社の広帯域メモリ(HBM)がNVIDIA社(米国)の認証試験に合格したと報じられたことが、大幅な再評価につながりました。また、AI(人工知能)投資関連の拡大を背景に、NAND型及びDRAM型メモリに対する世界的な需要が引き続き堅調であることも、投資家が同銘柄を好感する要因となりました。

AI投資の加速は様々な分野に表れています。Taiwan Semiconductor Manufacturing Company社(台湾、以下「TSMC」)は2025年の売上高について30%程度を見込み、2025年中に380~420億米ドルの設備投資を行い、チップ需要の急増に対応する意向を改めて示しました。Alibaba Group Holding社(中国)は最新型のAI言語モデルを公開、NVIDIA社と「フィジカルAI」の強化に向けて戦略的提携を行うと発表し、今後3年間でAI関連インフラに530億米ドルを投資すると明言しました。当月、Samsung Electronics社は前月末比20.4%、TSMCは同12.5%、Alibaba Group Holding社は同53.0%、それぞれ上昇しました。

一方、その他のアジア市場は相対的に軟調でした。インドのITサービスセクターでは、米国がH-1Bビザ(特殊技能を有する外国人向けの就労ビザ)制度を刷新、新規申請に必要な手数料を現在の最低1,000ドル程度から10万米ドルに引き上げると発表したことを受け、株価が下落しました。現在、H-1Bビザ保有者は70%以上がインド人であり、この政策変更は長期的な業績への影響は限定的とみられるものの、短期的には人件費調整などに伴う利益率の不確実性を生じさせました。

ASEAN諸国では、タイの新政権が施政方針を発表し、国内消費の活性化、中小企業支援、観光客誘致、AIやEV(電気自動車)産業への投資に取り組む姿勢を示しました。しかし新政権は4か月以内に議会を解散して総選挙を行う予定で、政策の持続性に懸念が高まっています。

ファンドの運用状況

2025年8月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比1.29%上昇しました。国別で見ると、シンガポール、中国などが上昇した一方、インド、韓国などは下落しました。当月、中国の上海総合指数は10年ぶりの高値に達しました。一方、インドは、米国から50%という想定外の懲罰的関税を課されたことで、市場が低迷しました。

中国市場が上昇したのは、素材セクターと情報技術セクターが好調なパフォーマンスを記録したことによるものです。中国政府の「反内巻政策(中国国内における過度な価格競争や生産過剰の抑制を目指す政策)」によって景気循環銘柄の株価が押し上げられ、AI(人工知能)やロボット関連への設備投資の勢いが底堅かったことが、テクノロジーセクターの株価上昇要因となりました。さらに、香港市場はストックコネクト制度(上海証券取引所と香港証券取引所の相互間で行われる人民元建て上場株式の取引)により、中国本土から記録的な資金が流入したことも追い風となりました。これは中国本土の投資家が香港の上場株式に高い関心を持っていることを示しています。

一方、インド市場では、トランプ米大統領がインドのロシア産石油購入について、インドに対し25%の追加関税を課すという予想外の発表を行ったことで、株価が急落しました。この措置により、インドの対米輸出に課せられる関税率は当月後半から最大50%に拡大しました。これによりインドは他のアジア諸国より不利な立場に置かれ、主要輸出セクター、とりわけ繊維・衣料、資本財、宝石・宝飾品などに影響が及ぶ見通しです。

インドネシアでは当月後半に主要都市で国会議員の住宅手当の引き上げに対する抗議デモが発生しましたが、これは生活費の上昇と所得格差の拡大に対する国民の不満が高まっていることを示しています。この事態を受けて、プラボウォ大統領は議員手当を一部見直すと発表し、国民感情の鎮静化と市場の信頼回復に努めています。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐2.54%の上昇となり、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同1.18%の下落を3.72%上回りました。

セクター別では、一般消費財・サービスセクター、生活必需品セクターなどがプラスに寄与した⼀⽅、情報技術セクター、ヘルスケアセクターがマイナスに影響しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、Pop Mart International Group(中国/一般消費財・サービス流通・小売り)、Futu Holdings(香港/金融サービス)、Samyang Foods(韓国/食品・飲料・タバコ)などでした。⼀⽅、マイナスに影響した銘柄は、Hanwha Aerospace(韓国/資本財)、GDS Holdings(中国/ソフトウェア・サービス)、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)などでした。

2024年12月の運用コメントで急速に変化するアジア市場環境により適応するため、2024年8月にポートフォリオの方針転換を行ったと述べました。その際お伝えした変更点は以下の通りです。

- テクノロジー分野への注力

- 小型株から大型株への移行

方針転換を行ってから1年が経過したので、こうした転換を実際にはどのように行ったのか、また現状のパフォーマンスについて振り返りたいと思います。

テクノロジー分野への注力

2024年に犯した大きな失敗は、参考指数と比較して、AI(人工知能)関連銘柄の上昇相場を大きく取り逃したことであったと2024年12月の運用コメントで述べました。この点については、おかげさまで今年は同じ過ちは犯しておらず、AI関連銘柄は年初来、好調なパフォーマンスを維持しています。一方で、当ファンドは世界有数の優良半導体企業であるTaiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)の組入比率を2024年8月時点では5.1%だったところ、当月は12.5%まで大幅に引き上げました。また、5月に株価が下落したのを機に、SK hynix(韓国/半導体・半導体装置)をはじめとする半導体銘柄の買い増しを行いました。なお、SK hynixはその後大幅に反発したため、売却して利益を確定しました。

テクノロジーはアジアでは大規模なセクターです。米国には有力なテクノロジー企業、とりわけNVIDIA社やBroadcom社のようにチップ設計の分野で有力な企業が存在する一方、製造サプライチェーンで最優良企業が存在するのはアジアです。

先端半導体は、人類がこれまで作り上げた製品の中でもきわめて複雑な製品であり、アジアが有する高度な製造技術がなければ、おそらくその設計も形にならないでしょう。したがって、半導体産業の重要性とそこに占めるアジアの役割を踏まえると、この分野に注力しないのは大きな機会損失につながりうると考え、同セクターへの投資を強化しており、その進展に手応えを感じています。

小型株から大型株への移行

当ファンドが行った2つ目の方針転換は、投資対象とする企業の規模に関するものです。これまで当ファンドは小型株に重点を置いてきましたが、2024年8月以降はより大型株を重視する姿勢に転じました。その主な理由は、小型株は多くの場合、大型株ほど強靭性や安定性を持たないという点にあります。その一方で、小型株は規模が小さい分、株価の大きな上昇余地を持つ可能性がありますが、想定されるリターンの振れ幅は非常に大きくなります。

事業環境がますます複雑化していることから、多数の銘柄でリターンの振れ幅は広がる一方だと考えられます。「アジア厳選投資」という愛称が示すように、当ファンドは20~30銘柄に絞った集中的なポートフォリオを構築しています。このような集中型のポートフォリオでは、利幅の大きい銘柄を多数組み入れることはリスク管理上困難です。小型株中心の戦略は、例えば組入銘柄数が60以上の分散型ファンドであれば有効性をもつと考えます。

下表は時価総額別にみたポートフォリオ構成の推移です。

もちろん、当ファンドが今後小型株に投資しないという意味ではありません。依然として、魅力的な小型株は存在すると考えています。しかし当ファンドはリスク管理の観点から、銘柄構成をコントロールし、より規模が大きく、強靭性や安定性を持つ企業に軸足を移しています。

現状のパフォーマンス

下表は2024年9月以降のパフォーマンスです。2024年9月には、中国の突然の景気刺激策による相場の急騰に対し、当時は中国銘柄の組入比率を低く抑えていたため、当ファンドは同月、大幅なアンダーパフォームを記録しました。しかしその後は堅調に推移しており、徐々にパフォーマンスを取り戻せると考えています。

2025年7月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比2.63%上昇しました。国別で見ると、インドやフィリピンを除き概ね上昇しました。米国の貿易政策によって、世界貿易の先行きは依然として不透明です。トランプ米大統領は新たな国別の関税政策を発表しましたが、今後の交渉には引き続き前向きな姿勢を示しました。

中国・香港市場は、中国政府の「反内巻政策(中国国内における過度な価格競争や生産過剰の抑制を目指す政策)」によって企業の収益性が改善し、合理的な競争につながるとの期待感が高まりました。AI(人工知能)セクターやロボティクスセクターは中国の次なる成長ドライバーとして、加速度的な勢いで市場が拡大しています。NVIDIA社(米国)がH20チップ(AI半導体)の対中国向け輸出を再開したことも、AIに対する市場心理のさらなる向上に寄与しました。

韓国市場は李在明(イ・ジェミョン)新大統領が改革路線を打ち出し、家計支出拡大策、コーポレートガバナンスや株主の権利強化策などが公約として掲げられていることが投資家に好感され、年初来の高値を更新しました。一方で、法人税と証券取引税の引き上げが発表されたことで、一部で利益確定売りが見られました。

タイ市場は、タイ・カンボジアの間で長年にわたって続いてきた国境紛争が再燃したにも関わらず、力強く反発しました。停戦合意後も緊張状態は続いていますが、タイ企業に対する影響は限定的に留まると考えています。

インド市場は、米国が発表したインドからの輸入品に対する関税率が25%と予想を上回ったことから、インド市場は月末にかけて急落しました。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐5.04%の上昇となり、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同6.93%の上昇を1.89%下回りました。

セクター別では、金融セクター、資本財・サービスセクターなどがプラスに貢献した⼀⽅、ヘルスケアセクターがマイナスに影響しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、Futu Holdings(香港/金融サービス)、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Tencent Music Entertainment(中国/メディア・娯楽)などでした。⼀⽅、マイナスに影響した銘柄は、Hugel(韓国/医薬品・バイオテクノロジー・ライフサイエンス)、Converge Information & Communications Technology Solutions(フィリピン/電気通信サービス)、SK hynix(韓国/半導体・半導体製造装置)などでした。

「新しい時代を作るのは老人ではない!」

—クワトロ・バジーナ(シャア・アズナブル)(出典:サンライズ 『機動戦士Ζガンダム』第50話より)

当ファンドが2024年に犯した最大の過ちは「ポップトイ(箱を開封するまで何が入っているかわからない仕様の商品)」を販売している中国企業の組み入れを見送り、同企業の株価が昨年1年間で300%以上も上昇したことでした。日本のサンリオへの知見から、この企業の組み入れが必要であることは確実に理解できたにもかかわらず、組み入れに踏み切らなかったのです。実際、当ファンドは同社の店舗を訪問し、感銘を受けていました。組み入れを見送ったのは特に香港や中国市場と比較するとバリュエーションがやや割高に見えると感じたからです。そこで年初に株価が調整したタイミングで、組み入れに踏み切りました。同社の株価が年初来約170%上昇したことで、当ファンドの迅速な対応は報われました。その企業とは、今や世界的な人気を誇るキャラクターとなった「LABUBU」を擁する「Pop Mart International Group(中国/一般消費財・サービス流通・小売り)、以下「Pop Mart」」です。

Pop Martは現在38歳の王寧(ワン・ニン)氏が2010年に設立した企業で、中国における新しいタイプの消費財企業を代表する存在です。同社は一般小売の試みが失敗に終わったあと、ブラインドボックス玩具(日本のガチャガチャのように開けるまで何が出てくるかわからない玩具)の販売に転じ、急成長を遂げました。同社の商品は主に20歳から40歳のいわゆるキダルト(子ども(キッズ)と大人(アダルト)を組み合わせた造語、子ども心を持ち続ける大人を指す)層をターゲットにしています。とりわけ業績を押し上げる要因となったのが「MOLLY(モリー)」というキャラクターの人気で、これは同社が香港のデザイナー、Kenny Wong(王信明)氏から取得したIP(知的財産)です。MOLLYはエメラルドグリーンの大きな瞳をした金髪の少女です。唇をとがらせた表情が特徴的で、可愛らしさの中に少し反抗的なところが感じられ、そうした点が若い世代の共感を呼んでいます。ブラインドボックス玩具には実用性はなく、ベイブレードやNintendo Switchのようにそれ自体で遊ぶことはできません。単なる飾り物として、机の上に置いておくだけです。しかし実用性がなくても、若者が自分らしさを表現する手段のひとつとなっています。同社の最もベーシックなブラインドボックスは、日本ではおよそ1,600円で販売されており、一般的なガチャガチャよりはるかに高価ですが、細部が作り込まれており、品質も優れています。

机の上におもちゃを置いておくことがなぜ自分らしさの表現なのか理解できない人もいるかもしれませんが、日本の女子高生を見ればその理由もわかるでしょう。日本では人形のついたキーホルダーをたくさんバッグにぶら下げて自分らしさを表現している女子高生をよく見かけます。こうした女子高生の行動を理解すれば、LABUBUがなぜ同社を世界的なステージに押し上げたのかを理解するのは難しくありません。LABUBUで最も人気があるのは、まさにキーホルダーになっていてバッグに吊るせる形の商品です。LABUBUの人気が本格化した時期を特定するのは難しいですが、BLACKPINKのリサがSNSで自身のLABUBUコレクションを披露したのがきっかけとされることが多いです。ちなみに、LABUBUの生みの親であるKasing Lung(龍家昇)氏も香港出身です。LABUBUには歯がたくさんあってモンスターのような顔をしています。ハローキティのように昔からいるかわいいタイプと全く異なり、「ブサかわ(不細工だけどかわいい)」なところが若者に人気なのかもしれません。サンリオのハンギョドンが人気なのも、少し「ブサかわ」なところがあるからだと言えるでしょう。LABUBUが瞬く間に世界中に知れ渡ったのは、世界的有名人が紹介したためでもありますが、バッグにぶら下げると非常に目立ち、友人が持っているのを見ると自分も欲しくなるためでもあります。バッグにキーホルダーをぶら下げる習慣が定着している日本でも、従来は日本のキャラクターが強かったものの、最近では女の子がLABUBUをぶら下げているのを見かけるようになりました。

Pop Martの業績成長は著しく、売上高は2019年の16億8,000万人民元から、2024年には130億人民元まで成長しました。2024年の売上高に占める海外売上の比率は約40%を占めており、今年は海外売上が中国本土の売上高を上回る見通しです。同社は海外では一般に現地人を採用して運営を任せ、中国企業からグローバル企業への変革を進めています。さらに重要なのは、玩具会社からIP企業への脱皮を進め、玩具というカテゴリーを超えて成長する体制を整えていることです。例えば、MOLLYはもともとディスプレイ用玩具でしたが、数年前にユニクロとコラボしてTシャツを販売しました。同社はLABUBUに関しても玩具だけでなく、リュックサックなどアクセサリーを販売しています。LABUBUのリュックを購入したい人がいるなら、LABUBUのコップ、LABUBUの水筒、LABUBUのティッシュペーパーを購入したい人もいるかもしれません。だとすると、LABUBUをライセンス化して様々な製品につけることもできるので、LABUBUは正真正銘のIPだということになります。

Pop Martとサンリオには興味深い相違点があります。サンリオのキャラクターはハローキティをはじめとして、まだLABUBUより知名度が高いにもかかわらず、Pop Martの利益はサンリオより多く、時価総額も大きいということです。これはサンリオが主にライセンスモデルを採用しているのに対し、Pop Martは垂直統合型のビジネスモデルを採用しているためだと考えます。こうしたアプローチには、いずれも長所と短所があります。サンリオがライセンスモデルを採用しているのは、リスクを低く抑える戦略をとっているからです。ライセンシー(許諾先)に画像をライセンス供与するだけで、同社の業務はほぼ完了します。ライセンシーが製造、流通、在庫管理などを担当し、サンリオはその見返りとして販売した商品のロイヤリティ(使用料)を受け取ります。一方、Pop Martは直営店を運営するなど、あらゆる業務を自社で行っています。サンリオからキャラクターのライセンス供与を受けたブラインドボックス入り玩具を例にとってみましょう。これが10米ドルで売れた場合、サンリオには60セント(6%)のロイヤリティが入り、サンリオにとってはそのほぼ全額が利益になります。一方、Pop Martは10米ドル全額を売上として回収し、コストをすべて差し引いても2~2.5米ドルの利益を上げることができます。その意味で、同社はバリューチェーンにおいてより多くの価値を獲得しているといえますが、その分リスクも高く、売れなかった場合の在庫リスクや店舗運営費用が発生します。現在の急成長期においては、この戦略が最大の価値獲得を可能にしています。

*サンリオ製品およびサンリオキャラクターのライセンス製品の最終市場における総売上高は推定約80億~90億米ドル

2025年6月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比6.20%上昇しました。中東地域における地政学的リスクの高まりによって金融市場は一時的に混乱をきたしましたが、イランとイスラエルの停戦合意を受けて急速に回復しました。また、米中両国はジュネーブで貿易協議を行い、貿易規制を一部緩和すること、さらなる交渉を行うことで合意しました。

韓国市場は当月大幅に上昇しましたが、その要因となったのは米国株式市場の記録的な上昇でした。急速な拡大を続けるAI(人工知能)ソリューションの分野では、関連企業を巡って明るいニュースが次々に発表されるなど、良好な展開が続いています。韓国の大統領選挙は李在明(イ・ジェミョン)氏が勝利しましたが、同氏はコーポレートガバナンス改革の推進と国内消費の活性化を公約に掲げています。これを受けて投資家の間に韓国の企業価値向上プログラムが急速に進展する可能性があるという楽観的な見方が広がったことなどから、韓国株式に対する投資家心理が好転しました。

一方、タイ市場とインドネシア市場は軟調な値動きとなりました。タイ市場の重しとなったのは、新たな政治的混乱が発生したことでした。これはペートンタン首相がカンボジアの前首相フン・セン氏との電話の中でタイ軍幹部を批判したとされる音声が流出した問題で、倫理規範に違反したとして職務停止命令を受けたことによるものです。インドネシアではプラボウォ大統領の目玉政策である学校給食無償化制度や低価格住宅支援制度の実施が依然難航しています。低所得者層向けの支援策は遅れる可能性が高く、消費マインドの低下要因となっています。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐6.62%の上昇となり、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同6.31%の上昇を0.31%上回りました。

セクター別では、情報技術セクター、生活必需品セクターなどがプラスに貢献した⼀⽅、一般消費財・サービスセクターがマイナスに影響しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、SK hynix(韓国/半導体・半導体製造装置)、Samyang Foods(韓国/食品・飲料・タバコ)などでした。⼀⽅、マイナスに影響した銘柄は、Trip.com Group(中国/消費者サービス)、Samsung Heavy Industries(韓国/資本財)、ANTA Sports Products(中国/耐久消費財・アパレル)などでした。

当ファンドは前月後半に韓国を訪問し、美容、造船、半導体、製薬、ロボット、インターネット、銀行、オンラインゲームなど幅広い業界の企業を取材しました。2023年に投資方針を転換して以降(詳細は2024年12月の運用コメント参照)、韓国市場は当ファンドのリターンに大きく貢献しています。韓国は事業を世界的に展開するグローバル企業が多いという意味では日本と似ていますが、韓国企業は日本企業と比べてバリュエーションが割安だという点が異なっています。

バリュエーションが割安なのは、コーポレートガバナンスが全般的に脆弱であることからある意味で当然と言えるでしょう。さらに、言語や文化の壁もその原因の一つであると考えられます。例えば、当ファンドの主要組入銘柄の一つであるSamyang Foods(韓国/食品・飲料・タバコ)をはじめ、韓国企業の多くが英語による情報開示を適正な形で行っていません。加えて、K-POP、K-Beauty、さらにはK-Foodといった投資テーマの多くは、韓国文化に対する理解がなければ関連企業の将来性を十分に理解できないという特性を有しています。こうした点から、韓国市場に投資して利益を得るのに最も適した立場にいるのは現地の韓国人ではないかと思う人がいるかもしれません。しかし日本市場と同じで、それは部分的にしか当てはまらないと考えます。当ファンドの経験上、現地人が地元市場で有利というのは、多くの人々が抱いている幻想に過ぎず、誰が有利かというのは企業によって異なります。当ファンドの投資対象の多くはグローバル企業のため、世界的な視点で投資対象を判断する外国人の方が、新たなトレンドを把握しやすいという点で現地人より有利だと考えます。例えばSamyang Foodsは、売上と成長力の源泉の多くは海外市場です。韓国国内で高いシェアを握っているのはSamyang Foodsより「辛ラーメン」のNongshim社(韓国)ですが、海外でSamyang Foodsの即席麵「ブルダック」の人気が高まっていることに気づくのは、現地の韓国人より海外の投資家の方が早いでしょう。当ファンドは投資先の検討にあたって、必ず「現地人」の目と「外国人」の目という複眼的視点で評価するように心がけています。一方ではその国に関する知識を生かし、他方ではアジア地域全体、時には米国や欧州など他地域の調査で得られた知見を参考にしています。現地に関する知見とアジア地域全体、あるいは世界全体に対する視点を組み合わせるというのは当ファンドならではの優位な手法で、今後もこのアプローチを駆使してアジア全域でリターンの創出を目指してまいります。

当月末現在、当ファンドの韓国株式の組入比率は28.8%で、参考指数であるMSCI AC Asia ex Japan Indexを大幅に上回っています。以前、韓国市場がそれほど有望ならば、韓国株式の組入比率を60~70%に引き上げてはどうか、と尋ねられたことがあります。それに対する当ファンドの答えは、「ありえない」です。上記の質問は、有望な銘柄があるならその銘柄の投資比率を30~40%に引き上げてはどうかといっているようなものです。当然ながらそんなことはありえません。原則論からいえば、一市場全体の組入比率ですら最大40~50%に抑えるのが当然と考えます。当ファンドの投資理念はリスク管理に最大の比重を置いています。投資にはテールリスク(まれにしか起こらないはずの想定外の暴騰・暴落が実際に発⽣するリスクのこと)や思いがけない問題がつきもので、どれほど将来性のある国でも、どれほど有望な企業であっても、それは変わりません。まったく想定外の問題が発生しても大きな損害を被らないようにするには投資先をある程度分散する必要があり、また投資額を一定以下に抑える手法も欠かすことができません。当ファンドは投資先を分散し、アジア全域に適正比率で配分することで、一市場でテールリスクが発生して壊滅的な損失を被る事態を回避しています。

当月、韓国では2024年末の政治的混乱から半年を経てようやく大統領選挙が行われ、大方の予想通り、革新系政党「共に民主党」の李在明(イ・ジェミョン)氏が第21代大統領に就任しました。政治面の先行き不透明感が解消し、新政権が企業価値向上プログラムに本腰を入れて取り組む姿勢を示したことで、韓国市場は当月、好調なパフォーマンスを記録しました。当ファンドは韓国銘柄の組入比率を高く設定していたため、当月はそうした銘柄がリターンに大きく貢献しました。

以下、今回の韓国取材で得られた知見のうち主なものをご報告します。

K-Beauty - 高い成長率を維持

K-Beauty(韓国コスメ)については2024年6月の運用コメントで取り上げましたが、韓国の化粧品会社は2023年以降、当ファンドの重点分野の一つです。これまでも幾度となく指摘してきた通り、当ファンドが志向するのは、様々な消費財の中でも⽀出額が収入の増加に応じて継続的に増えていくような商品カテゴリーですが、化粧品はその代表例です。2024年に当ファンドの運用コメントで取り上げたK-Beautyのスキンケア製品は、欧米市場における浸透率が高まったこと、意外なことに中国市場において安定化の兆しが見られたことから、引き続き堅調な成長軌道を維持しています。

今回の取材ではスキンケア製品に加え、当ファンドが将来有望と考えている医療用美容機器メーカー(ボツリヌストキシンなど)や家庭用美容機器メーカーとも面談しました。韓国市場で最も有利な点は、同国の美容文化がきわめて根強いものであること、そして業界全体でイノベーションを推進し、手頃な価格で最新の美容製品が購入できる状態を作り出していることだと考えます。ボツリヌストキシンを例にとると、韓国製品は、Allergen社(米国)のオリジナル製品「BOTOX」の3分の2以下の価格でありながら、十分に満足のいく効果が期待できます。韓国は海外からの旅行者に割安で満足度の高い医療美容を提供する国として知られ、医療用美容機器でグローバルな評価を築きつつあります。現在、そうした製品は米国、欧州、中東を含む世界各国に販路を拡大していますが、ここで重要なのは、医療用美容機器は規制の対象となっているため、化粧品より大幅に参入障壁が高いという点です。こうした成長率と参入障壁の高さは投資家に高いリターンをもたらすというのが当ファンドの見方です。

造船 - 10年周期の上昇局面

2025年3月、Financial Times紙に「Why ships are the new chips(造船業界はなぜ新たな半導体業界なのか)」と題する記事が掲載され、造船業の重要性が高まっているという指摘がなされました。数十年にわたる再編と紆余曲折を経て、造船が事業として成り立っている国はもはや中国、韓国、日本の3か国しかありません。現在、米国は国家安全保障の観点から自国の造船能力不足を問題視していますが、中国の造船能力は推計で米国の200倍以上に達しているため、米国は韓国と日本の造船業界に大幅に依存せざるをえなくなるでしょう。

造船業界は景気循環が激しいことで知られており、通常は上昇期が10年程度続くと次の10年程度は下降期に入ります。現在は10年にわたる下降サイクルを脱し、上昇期に入った段階で、とりわけ海軍艦艇やLNG船(液化天然ガス(Liquefied Natural Gas)を運ぶためのタンカー)など、特定の種類の船舶の需要は非常に旺盛です。供給は不足気味で、その一部要因は欧米の一部船舶会社が地政学的要因から中国船の購入を控えていることにあります。一方で、韓国の造船会社は10年にわたる景気低迷期の後であることから、生産能力の拡大に消極的です。韓国の造船会社は設備投資額を抑制しながら堅調に収益をあげることで、財務の健全性と株主還元能力を急速に改善しています。

ピークがいつなのかを予測することは困難ですが、1つの上昇サイクルは10年程度続く傾向があるので、現在はまだこの上昇期の初期段階にいると考えられます。通常の景気循環は別にして、環境負荷に関する要求の高まりも、船主に環境負荷の低い新型船舶への転換を迫る要因となっています。さらに、韓国の造船会社が設備投資に対して慎重姿勢をとっていることから、業績のピークは下がっても、その分だけ上昇期が長く続く可能性が出てきています。当ファンドはHyundai Marine Solution(韓国/資本財)という船舶MRO(メンテナンス(Maintenance)、修理(Repair)、オーバーホール(Overhaul)を指し、船舶の運用を維持し、寿命を延ばすために必要な活動全般のこと)企業を組み入れています。同社は基本的に船舶用エンジンの保守・修理サービスを提供しています。この事業には安定的かつ継続的な受注が見込め、造船業の景気循環の影響を受けにくいという特性があります。当ファンドはこの他に、韓国のLNG船に特化した造船会社の組み入れも開始しました。

金融 - 企業価値向上でマクロ面の不確実性に対応

韓国の企業価値向上プログラムに真っ先に取り組んだのが銀行でした。当ファンドはかつてKB Financial Group社(韓国)を保有していましたが、既に利益を確定しています。

韓国の銀行では、長年にわたって株主還元率が低水準に留まっていました。韓国の銀行には一般にマクロ経済の低迷期に国家と同調して経済の調整役を担う役割が求められており、それが株主還元能力を抑制していたためです。しかし「企業価値向上」という流れの中で、規制当局の姿勢は変わりつつあります。銀行が目標の普通株式等Tier1⽐率(CET1比率、損失吸収力の高い自己資本をリスクアセットで割ったもの。より質の高い自己資本の割合を示した指標)を維持できれば、余剰資本を株主に分配することができます。大手銀行の多くは株主還元率の目標を40~50%としていますが、これは妥当な数字だと考えます。

しかしソウルを訪問して肌で感じたのは、韓国のマクロ環境が厳しさを増しているということです。銀行事業には景気循環に左右されやすい性質があるので、銀行はこれからやってくる試練に耐えられることを証明する必要があります。また企業価値向上プログラムに率先して取り組んだことから、銀行のバリュエーションが割安なのは市場関係者にとって既に周知の事実です。

一方で、企業価値向上プログラム全般は大統領選後に強化されるでしょう。新たに大統領に就任した李在明氏は、商法を改正し、株式市場の下支えを通じて韓国国民の資産を拡大する方針を表明しています。ここで重要なのは、李在明氏が上場企業に自己株式の消却を義務付ける制度を創設するという公約も掲げていることです。韓国のコーポレートガバナンス改革が勢いを保っていることから、過小評価されている銘柄の多くで株価がこれから持続的に上昇していく可能性があるでしょう。

当ファンドは現在、韓国の銀行は保有していませんが、韓国最大級の損害保険会社であるSamsung Fire & Marine(韓国/保険)の優先株を保有しています。保険商品の需要には融資の需要より安定的に推移する傾向があり、同社は銀行より逆境に強いと考えられるためです。また同社は自己資本がきわめて充実しているため、余剰分を株主に還元する余地が多くあります。銀行は力を尽くしてCET1比率を目標水準以上に維持する必要がありますが、同社は総配当性向を50%に設定しても、規制要件を容易に上回ることができます。さらに、当ファンドが投資している優先株は普通株より割安な価格水準にあることから、安全余裕率を広く確保することができます。同社の組み入れについては、来月以降により詳しく取り上げる予定です。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を除くアジア全域から上記基準に最も合致すると判断した企業を選定し、集中的にポートフォリオを構築します。したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2025年5月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比5.29%上昇しました。

台湾、韓国、中国・香港市場を中心に、幅広い市場が上昇しました。米中両国が相互関税の発動を部分的に90日間延期したことで、全面的な貿易戦争は回避されるかもしれないという楽観的な見方が生まれたことも、株価上昇に拍車をかけました。中国にとって比較的好ましい状況が長続きするかは不透明ですが、少なくとも両国は話し合いを続けています。また、トランプ大統領は米国際貿易裁判所から、輸入品に対して全面的に関税を課すことは大統領の権限を逸脱しているという判断を突きつけられました。

中国市場と香港市場は関税発動の延期を受けて上昇基調を維持し、そのため多数の企業が貿易関係やサプライチェーンを調整する時間を確保することができました。香港市場については、大手電池メーカーのContemporary Amperex Technology社(中国)をはじめ、大型の新規株式公開(IPO)が数件実施されたことも支援材料となりました。しかし、EV(電気自動車)セクターは月後半以降、逆風にさらされました。これはBYD Company社(中国)が大半の車種で値下げを行うとの発表を受け、競合他社も追随を余儀なくされたためで、価格圧力は利益率に大きな懸念をもたらし、とりわけ小規模EVブランドにはその影響が色濃く現れました。

インド市場は、英国との間で自由貿易協定(FTA)を締結したという発表や、パキスタンとの紛争による緊張緩和、経済全般のモメンタムが改善など、複数の好材料に牽引される形で力強く上昇しました。また、当月は中小型株が大型株をアウトパフォームしました。

一方、台湾市場と韓国市場ではテクノロジーセクターの市場心理が改善し、ASEAN諸国では7月に迫った貿易交渉の期限を前に、引き続き米国との交渉が進められています。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐11.38%の上昇となり、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同6.51%の上昇を4.87%上回りました。

セクター別では、コミュニケーション・サービスセクター、資本財・サービスセクターなどがプラスに貢献しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、Taiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)、Sea(シンガポール/メディア・娯楽)、LIG Nex1(韓国/資本財)などでした。⼀⽅、マイナスに影響した銘柄は、Hugel(韓国/医薬品・バイオテクノロジー・ライフサイエンス)、Indian Hotels(インド/消費者サービス)、Muthoot Finance(インド/金融サービス)などでした。

当月開催されたBerkshire Hathaway社(米国)の年次株主総会で、ウォーレン・バフェット氏が年内をもって最高経営責任者(CEO)を退任し、後任をグレッグ・アベル氏に委ねると発表しました。バフェット氏は過去およそ60年間にわたって様々な形で自身の投資哲学を披露してきましたが、当ファンドも含めた多くの世代の投資家に計り知れない影響を与えてきました。そして、その考えはこれからも私たちの指針となり続けることでしょう。

ご存知の方もおられるかもしれませんが、当社の社内勉強会は同氏をはじめとする著名投資家の様々な投資哲学を学んでいることから「バフェット・クラブ」と呼ばれており、当ファンドももちろんバフェット氏が提唱したいくつかの投資指針に基づいてファンドを運用しています。投資家の多くが同氏の戦略を過剰に単純化し、単なるバイ・アンド・ホールド戦略と捉えていますが、同氏の投資に対する姿勢は実は非常に柔軟で、その投資戦略を狭い枠に嵌めて解釈するのは危険だという点には注意が必要です。

バフェット氏は師と仰ぐベンジャミン・グレアム氏(投資理論の古典ともいえる『証券分析』や『賢明なる投資家』の著者)の投資哲学から学び、いわゆる「シケモク投資」と呼ばれる割安株から投資を始めました。事業成績は今一つ(あるいはかなりの低水準)であっても、株価がそれ以上に低迷している銘柄を探し、そして株価が適正水準に戻った時点で、その銘柄を売却して次の投資対象を探すという手法を採用しました。同氏は1950年代から1960年代にかけてBuffett Partnership Limited(BPL)という投資合資会社を運営し、買収合併アービトラージ(企業同士の買収合併が成立することを見込んで関連する企業の株式の裁定取引を行うこと、同氏はこの取引を「work-outs」と命名)やアクティビスト的な動きを伴う投資も行っていました。例えば、同氏は1959年頃にSanborn Map社(米国)へ投資しましたが、その企業価値は同社が保有する多様な株式ポートフォリオの価値を下回っていて、主力事業である地図事業が黒字を計上しているにもかかわらず、その価値は実質的にマイナスと評価されていたのです。そのためバフェット氏は積極的に同社の経営方針に関して提言を行い、企業価値を高めようとしました。

ウォーレン・バフェット氏が現在知られる「優良企業を買い、長期保有する」という投資手法に転換したのは、チャーリー・マンガー氏と出会い、バークシャー・ハサウェイの経営権を握った後のことでした(彼自身、この買収を「最大の失敗」と呼んでいます)。Berkshire Hathaway社は実質的に、損害保険事業で手にしたフロートと呼ばれる保険料収入による資金を原資とし、業績が堅調な企業を多数買収することで事業を軌道に乗せました。バフェット氏の初期の戦略はきわめて高い収益率を上げましたが(BPLであげた収益はパーセンテージで見ると同氏の経歴中でも飛び抜けて高水準でした)、投資規模の拡大は不可能でした。しかし優良企業を買収し、それを足がかりにすることで、多額の資本を投じながらまずまずの収益率を維持することに成功したという点では、同氏がよく口にする「規模はパフォーマンスの敵」という言葉が示す通りでした。この戦略の転換は、非常に現実的なものでした。同氏はBerkshire Hathaway社在籍中も、銀の購入(1997年)、米ドル以外の通貨によるバスケット取引(2002年)、買収合併アービトラージ(直近ではMicrosoft社(米国)によるActivision Blizzard社(米国)買収)など、型破りな投資を数多く行いました。投資の基本原則に従いながらも、機会があれば臨機応変に対応するという意味でのバランス感覚が、彼が他の投資家の追随を許さない点だと言えるでしょう。端的に言えば、バフェット氏は多くの人が考える以上に、非常に多才でバランスの取れた投資家なのです。一方で、彼も変わらないと信じる以下のような投資の基本原則が存在し、私たちもそれに従っています。

- 自分の「得意分野(circle of competence)」の範囲内で、自分が理解できるビジネスを展開している企業を買う

- 株式は企業の一側面に過ぎないので、投資家は企業とその本源的価値に目を向ける

- ファンダメンタルズが堅調な企業を注視する

- 株式市場は魅力的な売買価格を提供するための場であって、様々な合図を送って何をすべきかを教えてくれる相手ではない

- 安全余裕率(margin of safety)を確保する

私たちはこれらの原則に基づき、様々な形態で投資を行っています。

当月は当ファンドのパフォーマンスが力強く回復しました。その主な要因は以下の通りだと考えます。

- 当月の決算発表のシーズンにおいて、保有銘柄の一部がきわめて好調な決算を発表し、株価が大幅に上昇したこと。

- 前月に新たに組み入れたシンガポール銘柄やフィリピン銘柄などの一部が堅調に推移したこと。

- 当月前半にTaiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)やSK hynix(韓国/半導体・半導体製造装置)といったテクノロジー関連銘柄の組入比率を引き上げたこと。これらの銘柄は短期的にみると依然先行き不透明感があるものの、長期的な可能性を考えるとバリュエーションが割安であると判断しました。ただし、この分野に関しては短期的な値動きに一喜一憂せず、冷静な対応が重要となると考えています。

決算に関しては、当ファンドが過去1年間に運用コメントで取り上げた複数の企業が、きわめて好調な決算を発表しました。

2024年10月に運用コメントで取り上げた東南アジアのインターネット大手Sea(シンガポール/メディア・娯楽)は、、オンラインゲーム、eコマース(電子商取引)、金融サービスの3事業部門すべてできわめて好調な決算を発表しました。eコマース部門のShopeeは引き続き成長を遂げ、収益性も改善しました。同部門は広告事業の浸透率を高めることでテイクレート(take rate、取扱高に対して運営企業が手にする売上高の比率)を改善し、規模の拡大によってコスト効率の向上を実現しました。同部門の調整後EBITDAマージンは流通取引総額(GMV)の0.9%に改善し、数四半期ぶりの高水準となりました。ゲーム部門のGarenaも人気タイトル「Garena Free Fire」と日本のアニメ「NARUTO -ナルト- 疾風伝」のコラボ効果で、2021年以来の好調な四半期となり、予約総額が前年同期比51%増を記録しました。これほど大幅な伸びは一時的なものに留まる見込みではあるものの、「Garena Free Fire」が既に世界で最も人気のあるオンラインゲームの一つであることを踏まえ、経営陣が今後数四半期で2桁成長が続いていくだろうと発言したことは心強い限りです。先日「Monee」へと改称した金融サービス部門はShopeeの成長より速いペースで規模拡大を続けています。主要市場であるインドネシアでの景気減退によって信用コスト増加の懸念がありますが、2024年10月の運用コメントで述べたように、同社は短期融資中心のため、より柔軟に環境に応じたローンのポートフォリオの調整ができると考えます。総体的にみて、当ファンドは東南アジアと中南米でのデジタル化の進展に、同社の強みが発揮されることを引き続き期待しています。同社は引き続き当ファンドの組入比率上位銘柄です。

2024年11月に運用コメントで取り上げた誘導ミサイルと防衛電子機器に特化した韓国の防衛大手であるLIG Nex1(韓国/資本財)は、旺盛な受注動向から予想を上回る高い収益性を維持しました。イラクから3.7兆ウォン規模のミサイル受注が確定したことで、受注額は第1四半期だけで2024年の約3.5兆ウォンを上回り、約4.2兆ウォンに達しました。また、受注残高は2024年売上高のおよそ6年分と堅調な水準にあります。

しかし、こうした防衛関連企業の四半期決算には、不要な情報が多数含まれていると考えます。海外からの案件は一般に金額が大きいですが、継続性に欠ける性質があるため、事業の安定性がありません。そのため受注が想定外に拡大して株価が上昇することもあれば、期待外れに終わって株価がアンダーパフォームすることもあります。

したがって、四半期ごとの数字に一喜一憂しない姿勢が重要です。現在は株価が割高な水準にあると考えられるため、当ファンドでは一部利益確定を行い、今後の株価動向を注視しています。

2025年1月に運用コメントで取り上げた韓国の即席麺大手Samyang Foods(韓国/食品・飲料・タバコ)は、好調な四半期決算を発表しました。以前から述べていた通り、同社は生産能力の制約に直面しており、新工場は今年半ばまで稼動しません。しかし、価格と利益率が高い米国をはじめとする海外市場からの需要が非常に旺盛なため、Samyang Foodsは国内市場での供給を意図的にコントロールし、輸出に振り向ける数量を拡大しました。その結果、売上高は前四半期比10.5%増、営業利益率は25.3%というきわめて高い水準に達しました。最近では、同社は即席パスタブランド「Tangle(テングル)」のグローバル展開を加速させています。同ブランドの特徴は麺のたんぱく質含有率が高く、ノンフライであることで、より栄養価が高く便利な麺として、従来の即席麺に取って代わる可能性があると考えています。同商品は日本でもドン・キホーテなど一部小売店で購入可能となっており、試食したところ、きわめて差別化された商品だという所感を得ました。同社は差別化された新商品の開発のため積極的に再投資を進めており、競争上の優位性は長期的に拡大すると考えています。当ファンドの同社に対する信頼感はさらに高まっており、時価総額はすぐにでも日本の即席麺メーカー2社(東洋水産と日清食品)を上回る可能性があると考えています。このところ韓国ウォンの対米ドルレートが上昇していることは逆風となる可能性がありますが、同社商品に対する需要はこれまで以上に高く、為替の影響は克服できると考えています。Samyang Foodsは引き続き当ファンドの組入比率上位銘柄です。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること

こうした企業にはアジア経済の成長力を取り込む力がある、あるいはアジア諸国独自の強みを生かして事業を国際展開する力があると考えられます。

当ファンドは日本を除くアジア全域から上記基準に最も合致すると判断した企業を選定し、集中的にポートフォリオを構築します。したがって、国別配分比率はあらかじめ設定せず、各国固有のマクロリスクに注意を払いつつ、ボトムアップで銘柄選定を行ってまいります。

2025年4月の運用コメント

株式市場の状況

当月、⽇本を除くアジア市場に使⽤される⼀般的な指数であるMSCIアジア指数(⽇本を除く、⽶ドル建て)は、前月末比0.76%上昇しました。しかしこうした良好なパフォーマンスが出ても、株式市場が月内を通じて激しい上下動を繰り返したということの方にどうしても目が向きます。その発端となったのは、トランプ米大統領が「解放の日」に発表した関税の影響が、範囲の面でも規模の面でも市場関係者の予想をはるかに上回ったことでした。対米貿易に対する依存度が大きいアジア諸国のほぼすべてに甚大な影響がおよぶという見方が投資家の間に広がったことから、MSCIアジア指数(⽇本を除く、米ドル建て)は発表後数日で10%以上下落しました。

ところが当初はこれほど大きい衝撃があったにもかかわらず、中国以外の大半の国が報復措置を取らず、90日間の発動一時停止期間中に交渉を行う意欲を示したため、アジアの株式市場は総じて徐々に回復しました。現在は米国とアジア諸国の交渉が進行中で、米国と中国の協議は行き詰まったままです。

輸出と経済成長の鈍化に対する懸念から、アジア諸国の中央銀行は年内に金融緩和を実施し、自国経済の下支えを図る意向を示しています。中国も景気刺激策を通じて家計の消費支出を押し上げ、企業に輸出市場の米国以外への拡大を促すことで、貿易混乱の影響を和らげる措置に乗り出しました。BYD Company社(中国)のように対米輸出に対する依存度が低い企業は、競争力の高いEV(電気自動車)を魅力的な価格設定で供給することで、海外市場でも力強い成長を続けています。

こうした状況の中、インドは比較的有利な立場にあるようです。Apple社(米国)がインドにおけるiPhone生産の拡大を計画しているという報道が流れたことで、これに追随して今後インドで設備投資を行う企業が増え、インドが中国に代わる生産拠点としての位置づけを得る可能性があると考えます。

ファンドの運用状況

当月、当ファンドのパフォーマンスは、前⽉末⽐2.42%の下落となり、参考指数であるMSCI AC Asia ex Japan Index(円ベース・配当込み)の同3.89%の下落を1.47%上回りました。

セクター別では、資本財・サービスセクター、生活必需品セクターなどがプラスに貢献した⼀⽅、金融セクター、コミュニケーション・サービスセクターなどがマイナスに影響しました。

当ファンドのパフォーマンスにプラスに寄与した銘柄は、Pop Mart International Group(中国/一般消費財・サービス流通・小売り)、LIG Nex1(韓国/資本財)、Hanwha Aerospace(韓国/資本財)などでした。⼀⽅、マイナスに影響した銘柄は、Tencent Holdings(中国/メディア・娯楽)、Futu Holdings(香港/金融サービス)、Full Truck Alliance(中国/運輸)などでした。

当月は近年でも特にボラティリティの高い月となりました。トランプ米大統領が「解放の日」と命名し、世界各国に相互関税を課すと発表した2025年4月2日以降、世界は一変しました。

当ファンドが解放の日を前にして講じた対策

当ファンドは解放の日にむけた事前対策として、2025年初から解放の日の直前にかけて、米国向け輸出が中心となっている企業のうち、E Ink Holdings(台湾/テクノロジー・ハードウェアおよび機器)などの資本財セクター、ハードウェア技術や半導体セクターなど、顧客の設備投資が収益の原動力となっている銘柄の組入比率を引き下げました。その結果、前月末時点で当ファンドの台湾の組入比率は参考指数であるMSCI AC Asia ex Japan Indexを大幅に下回り、当ファンドが保有する半導体関連銘柄はTaiwan Semiconductor Manufacturing Company(台湾/半導体・半導体製造装置)のみとなりました。また現金保有率も増加し、同時点で7%程度の水準に達していました。

解放の日以降の経過

解放の日以降の状況推移は当ファンドや市場の予想をはるかに下回るものでした。いわゆる相互関税の税率は、「X国に対する二国間貿易赤字をX国からの輸入額で割り、それをさらに2で割る」という方法で計算された模様です。その結果、世界の工場であり、一般に対米貿易黒字の多いアジア各国が最大の打撃を受けることになりました。アジア主要国の中で税率が20%を下回ったのはフィリピン(17%)とシンガポール(10%)だけでした。本報告書執筆時点では相互関税の賦課が中国を除いて90日間一時停止されており、2025年7月9日までは基本税率の10%のみが課されることになっています。各国は貿易協定の締結に向けて対米交渉を進めています。

最大のネガティブサプライズとなったのはベトナムで、相互関税は46%でした。対米輸出はベトナムのGDPの約30%を占めています。ベトナムは米国と関税引き下げ協定を締結できなければ、経済に深刻な打撃を受けることになります。なお、当ファンドはベトナム銘柄を組み入れておりません

一方、やり方が強引すぎたこと、相互関税の計算方法が不可解であること、他国を見下すような発言があったことなどから、米国も深刻な信頼失墜に陥りました。

関税政策がポートフォリオにおよぼす影響(税率が発表済みのもののまま変わらないと想定した場合のシナリオ)

一次的に関税の影響を直接的に被るのは、対米輸出企業でしょう。当ファンドは既にそうしたリスクに晒されている銘柄の組入比率を大幅に削減しており、ポートフォリオの米国への収益エクスポージャーは非常に小さくなっています。保有銘柄のうち最も影響を受けると考えられるのは、Samyang Foods(韓国/食品・飲料・タバコ)など韓国の一部銘柄です。Samyang Foodsについては、米国における競合先(東洋水産、日清食品、NongShim社(韓国))が製品を米国内で製造しているため、同社はコスト面で不利な立場に置かれています。しかし即席麺の価格はきわめて安価で、同社が製造する即席麺「ブルダック」の小売価格は100gあたり約1.1米ドルに過ぎません。関税によってコストが15から20セント上昇する可能性があり、小売事業者がそれを価格に全面転化すればその分価格が上昇することになります。しかし、そもそもブルダックは競合他社の製品よりかなり高価であることから、ブルダックの消費者にとって価格はそれほど重要な購買決定要因ではないと考えられ、価格が15から20セント上昇しても、ブルダックの需要が減退することはないとみています。一方、景気が悪化し、インフレが加速すれば、即席麺の需要は逆に増える可能性さえあります。

二次的影響としては、貿易戦争によって世界的な景気後退と米国のインフレ率上昇が発生するという事態が考えられます。しかし変動要素が多すぎるため、その影響を予測するのは不可能です。例えば、Samyang Foodsは関税の影響を直接受けると考えられますが、米国経済の弱体化とインフレ率上昇は、即席麺の需要を増加させる可能性もあります。正直なところ、事態がどう展開するかまったく予想がつかないので、新たな情報が出てきた時点で対応するしかありません。

当ファンドの投資方針の中心にあるのは、基礎体力があり、耐久力に富むと考えられる銘柄に投資するという考え方です。当ファンドが投資するのは、景気の軟化に対する備えが万全で、その影響に耐えるだけの体力がある銘柄です。そうした銘柄のパフォーマンスはマクロ環境が混迷期にあっても比較的好調に推移すると考えます。

全体的構図

世界各国が米国と交渉中のため、現時点で個々の国についてコメントすることは差し控えます。

関係者の多くが「X国に対する二国間貿易赤字をX国からの輸入額で割り、それをさらに2で割る」という単純かつ不可解な計算式で相互関税率を計算したことを批判していますが、米国の意図は単純明快で、貿易赤字の削減にあるようです。この計算式が他国の対米貿易障壁を適正に反映したものであるか否かは、いわばどうでもよいことなのです。米国は貿易赤字の削減に加え、自国の製造業を復活させたいと考えています。経済と国家安全保障の両面で重要だからです。そのため、米国との交渉は単なる関税の引き下げ要請だけでなく、米国の戦略的優先事項に合致するものでなければなりません。

ここで念頭においておくべきことは、対米貿易黒字を計上している国が必ずしも米国を利用しているわけではないということです。貧困国には、当然ながら米国から多額の商品を購入する資金がありません。そうした国々にできることは、コーヒー豆のような低価格商品や日用品を米国に売り、ドルと交換することです。貧困国が保有するドルの使途は選択の余地が乏しく、米国債を購入して赤字を補填することになるでしょう。そうした場合、常識的に考えて、貧困国が米国を利用しているとは言えないでしょう。

いま何が危険なのかというと、米国の財政赤字に既に注目が集まっているにもかかわらず、米国の世界的信用が失墜しつつあることです。米国は1980年代から「双子の赤字(貿易赤字と財政赤字)」を抱えています(その間に財政黒字期間が短期間だけ存在)。これほど長期にわたって双子の赤字を抱え続けるには、特権的な立場が必要です。ドルは世界の基軸通貨で、世界中の人々がドルを保有しておく必要があります。先行き不透明な状況下では、ドルはしばしば資産の安全な逃避先とみなされます。世界的な基軸通貨としての地位は、技術における米国のリーダーシップといった他要因とあいまって、世界各国から資本を引き寄せ、米国の双子の赤字を維持する要因となっています。

しかし米国の経済力と軍事力をもってしても、双子の赤字がいつまでも続くとは限りません。明確なのは、トランプ政権が貿易赤字と財政赤字という問題を両方解決することの緊急性を理解しているということです。米国が歳入源として関税を課し、政府予算を管理するためにDOGE(政府効率化省)を設置し、同盟国に国防支出を増やすよう圧力をかけているのはこのためです。しかし、政策の先行きが見えないこと、同盟国に対する姿勢が強硬であることから、ドルに対する世界的信頼が損なわれる可能性があります。米国はそれによって債務スパイラルに追い込まれる危険性があります。米国債利回りが上昇し、株式市場が下落する中でドル安が進行したことは、新興国市場ではありがちなことでしょうが、米国のような支配的地位を持つ国では起こりにくい事態です。それは早期警戒のサインだったと言ってよいでしょう。トランプ政権はいわゆる「マールアラーゴ合意」の構想を打ち出しています。ここで考えられる方法は、外国が保有する米国債をより残存期間の長い他の米国債と交換し、実質的に負担を遠い将来に転嫁することです。交換を求められる可能性のある国々は、その前に米国債を売却するかもしれません。幸いなことに、今のところ状況は安定しているようです。しかし対応を誤れば、何らかの形で金融危機に発展するリスクは今や小さくありません。

「米ドルが世界の基軸通貨でいられるのは、米国の市場が開かれていること、経済が堅調であること、法の支配によって財産権が保護されているからだ。それらすべてを保護しているものこそ、米軍である」

「世界経済に対する影響力と基軸通貨の地位を守りたいなら、米国は幅広い人々の信用を勝ち取り、信頼性を高める必要がある」

「同盟関係が強ければ強いほど、基軸通貨の地位も高まる。しかし、その逆もまた真である。歴史を通観すれば、国家が弱体化するとその国の通貨は基軸通貨の地位を失っていくのは明らかである」

- ジェームズ・ダイモン、JP Morgan Chase年次報告書2024年版(2025年4月7日 P25-26)

世界的な貿易不均衡は1つの国だけが原因で発生するものではなく、必ず別の側面があります。中国は世界最大の貿易黒字国であり、最大の債権国でもあります。世界的な貿易不均衡は特段新しい問題ではありませんが、中国が2001年にWTO(世界貿易機構)に加盟して以来、その貿易黒字がかつてない規模で拡大したことがこのところ話題となっています。

理論的に言えば、米国の購買力が低下するなら、中国は国民の消費力を高めて緩やかな人民元高を容認し、世界的な商品の買い手として存在感を増すべきです。それは米国が望んでいることであり、長期的には中国にとって良い結果を招くでしょう。 そうすれば中国は過剰生産能力を世界に安売りし続けるという方法をとらずに、長期的懸案である経済変革を推し進め、国際的イメージを改善することができます。しかしデフレ圧力と過剰生産能力という問題が深刻化する可能性があるため、短期的にはきわめて大きな痛手を被ることになるでしょう。

世界的な貿易不均衡は数十年にわたる問題で、解決には多大な痛みが伴います。たとえ何らかの合意に達したとしても、実際に実行する段になると困難を極める可能性があります。トランプ政権の言う通り、米国は製造業を復活させる必要がありますが、そのためには多くの課題を解決しなければなりません。問題の深刻さと複雑さを考えると、今のように強引なアプローチを続けるなら、その過程で何か非常事態が発生しても不思議ではありません。

解放の日以降にポートフォリオに加えた変更

解放の日以降、当ファンドが保有していた先進国市場の金融銘柄の組入比率を引き下げました。米国の景気減速とともに米国連邦準備制度理事会(FRB)が金利引き下げを余儀なくされれば、銀行にとっては悪いシナリオになると考えます。さらに、新しい世界秩序が米ドルと世界金融システムに与える影響も不透明です。米国の著名投資家レイ・ダリオ氏をはじめ、米国の債務危機が迫っていると指摘する人もいます。グローバル・メガバンクは世界の金融システムと深く結びついており、危機の際には多くのストレスに直面する可能性があります。ただしここで強調したいのは、危機の発生確率が高いということではなく、実際に発生した場合にどのような事態が起きるかわからないということです。幸い最終的に何も悪いことが起きなかったとしても、金融銘柄の株価上昇余地が、同時期に下落した他銘柄と比較して大きいわけではありません。当ファンドはボトムアップ・リサーチを採用しているため、投資決定要因はリスク・リターン特性であって、マクロの予測ではありません。

当ファンドは上記のような組入銘柄の一部売却を行うと同時に、安定した経常収益源と強固なバランスシートを持つと考えられる銘柄の組入比率を拡大しました。例えば、First Pacific(香港/食品・飲料・タバコ)への新規投資を開始しました。同社は香港市場に上場していますが、その資産はASEANの、主にインドネシアとフィリピンにあります。同社は主に世界最大級の即席麺会社であるIndofood CBP Sukses Makmur社(インドネシア)や、フィリピンとインドネシアを中心とした公共事業、有料道路、通信事業者などの重要なインフラ資産を所有しています。これはきわめて安定性の高い事業の集合体で、潤沢なキャッシュフローを創出しています。重要なのは、インドネシアもフィリピンも対米輸出に対する依存度が低く、国内主導型の経済であることです。そのため足元の貿易戦争の影響を受けにくい特性を有しています。同社は配当利回りが5%程度と魅力的な水準であり、累進配当政策を維持しています。さらに、ASEANにおける安定資産のポートフォリオも拡大しています。

国別では、直近投資していなかったフィリピン銘柄の組み入れを開始しました。フィリピンは人口が多く若年層が厚い国で、経済は国内主導型です。輸出総額はGDPの20%程度で、対米輸出は総輸出額の10%強に過ぎません。フィリピンに賦課される相互関税の税率は比較的低いため、貿易戦争の影響はきわめて軽微と考えます。それどころか、原油価格が下がれば、すでに下降トレンドにあったインフレ率をさらに押し下げる効果もあります。また、ドル安は中央銀行に利下げ余地を与えます。こうした要因によって、同国のマクロ的な状況はより盤石なものとなっています。フィリピンに直近投資していなかったのは、機会費用によるものです。実際、MSCIフィリピン指数は2023年以降、MSCI AC Asia Indexを大幅に下回っています。フィリピン市場もバリュエーションがきわめて低い水準で取引されています。MSCIフィリピン指数の1年後予想PERは約10倍で、コロナ禍の最低時よりさらに低い水準です。世界情勢が一変した現在、他の投資機会と比較して、この国の守備範囲の広さと安定した成長に再び魅力を感じ、インターネット通信関連銘柄と国内大手銀行1行の組み入れを開始しました。

また、資本財セクターやテクノロジー/半導体セクターなど、顧客の設備投資によって収益が左右される企業の組入比率は引き続き低く抑えています。貿易協定が締結されても、企業の大規模投資に対する意欲は著しく損なわれており、回復には時間がかかると思われます。

一方、当ファンドの現金保有比率は株式購入に充当したため低下しました。

幸いなことに、トランプ大統領は当月後半に様々な面で政策を緩和しているようです。しかし、トランプ政権の政策はきわめて予測がつきにくいことから、より安定性と耐久性の高い銘柄でポートフォリオを構築するよう努めています。

今後の運⽤⽅針

当ファンドは以下3つの基準に基づいて投資を行っています。

- 逆風に強い優良企業で、競争優位性に優れていること

- 経営陣が事業運営に長け、合理的な資本配分を行っていること

- バリュエーションが割安であること

また、一般に以下のような特徴を有する企業を逆風に強い優良企業とみなしています。

- 競争優位性が確立され、業界平均を上回る収益成長を実現していること

- 独自な製品やサービス、あるいは必要不可欠な製品やサービスを提供していて、価格決定力に優れていること

- 営業レバレッジが大きく、事業の成長に伴って利益が経時的に拡大すること

- 優れたコスト構造により、厳しい状況下にあってもフリーキャッシュフロー創出力を維持できること